Note : Ce rapport contient des données prévisionnelles basées sur les chiffres historiques.

Sommaire

Les perspectives économiques des États-Unis (États-Unis) ont continué de s'améliorer; les dépenses des consommateurs et les investissements des entreprises sont presque revenus au niveau de la fin de 2019 (Euromonitor, mai 2021). Par contre, il y a une probabilité de 18-28 % que le produit intérieur brut (PIB) réel des É.U. diminue jusqu'à 4,0 % en 2021, et à 2,3 % en 2022 (Euromonitor, mai 2022).

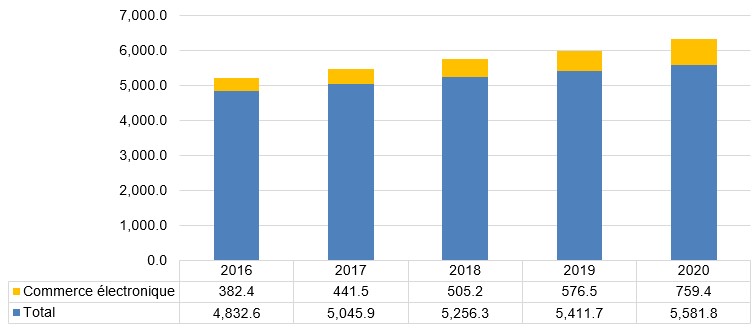

En 2020, les ventes au détail en ligne estimées des États-Unis étaient de 759,4 milliards de dollars américains (G$ US), soit une augmentation de 31,7 % par rapport à celles de 2019, à un taux de croissance annuelle composé (TCAC) de 18,7 % entre 2016 et 2020. Entre 2019 et 2020, la croissance des ventes au détail en ligne était environ dix fois plus élevée que celle des ventes au détail totales.

Parmi les dix principaux marchés en ligne, c'est celui des États-Unis qui a connu la plus importante croissance des ventes (119,1 %) entre 2019 et 2020. Au cours de la période de prévision, il sera difficile pour ce pays de maintenir une croissance des ventes à trois chiffres comme durant la période 2019 à 2020, car les ventes en magasin reprendront après la période la plus creuse de la pandémie. Toutefois, les ventes des épiceries en ligne poursuivront entre 2021 et 2025 leur croissance à un TCAC de 6,3 %, pour atteindre une valeur de 106,0 G$ US en 2025.

Après la Chine, les États-Unis sont l'un des pays dotés du meilleur marché potentiel pour une augmentation des ventes en ligne (Euromonitor, modèle d'état de préparation du commerce électronique, 2020), en particulier dans les catégories des aliments conditionnés et des boissons alcoolisées.

Malgré cette croissance importante, le marché de l'épicerie en ligne représente toujours une faible proportion des ventes du commerce électronique, avec une part de marché de 4,2 % en 2020. En 2025, les ventes des épiceries en ligne devraient atteindre 106,0 G$ US, à un TCAC de 6,3 % au cours de la période de prévision.

En 2020, le Canada était le deuxième exportateur de produits agroalimentaires de consommation vers les États-Unis, après le Mexique, avec des exportations atteignant 17,0 G$ US et un TCAC de 4,8 % entre 2016 et 2020. Entre janvier 2016 et décembre 2020, 5 109 aliments et boissons ont été lancés en ligne aux États-Unis et le Canada était le plus grand manufacturier étranger d'aliments et de boissons vendus en ligne, en termes de nombre de lancements de produit.

Profil socio-économique

Avec la stimulation financière historique du président Biden et les taux croissants de vaccination contre la COVID-19, les perspectives économiques des États-Unis (États-Unis) ont continué de s'améliorer; les dépenses des consommateurs et les investissements des entreprises sont presque revenus au niveau de la fin de 2019 (Euromonitor, mai 2021). Il est maintenant prévu que le c réel s'accroisse de 3,5 % en 2022 (Fonds monétaire international, avril 2021). Par contre, il existe une probabilité de 18-28 % qu'une immunité collective non atteinte, que la propagation de nouveaux variants préoccupants et qu'une confiance à la baisse du secteur privé puisse abaisser le PIB réel des États-Unis à 4,0 % en 2021 et à 2,3 % en 2022 (Euromonitor, mai 2021).

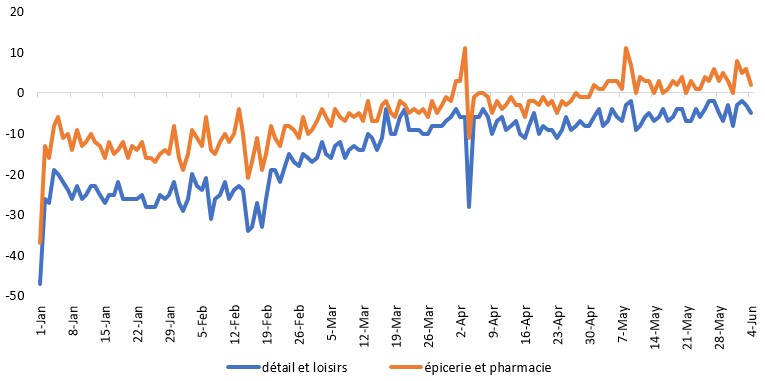

La confiance des consommateurs états-uniens restait élevée et stable au cours du mois de mai 2021. L'indice de confiance des consommateurs du Conference Board a diminué de 0,3 % (+ 36,4 % d'une année à l'autre) pour passer à 117,2 en mai, après trois mois consécutifs de gains stables, puis passer à 117,5 en d'avril (Conference Board et Haver Analytics, 25 mai 2021). Les dépenses à l'extérieur prévues sont également en reprise. La baisse de la tendance de mobilité des consommateurs vers les lieux de vente au détail et de loisirs, et vers les lieux d'épicerie et de pharmacie, selon les données sur la mobilité de Google recueillies aux États-Unis, s'est amenuisée, passant de - 47,0 % et - 37,0 % le 1er janvier 2021 à −5,0 % et 2 % le 4 juin 2021, respectivement.

Même si certains consommateurs qui ont fait leur épicerie en ligne pour la première fois retourneront certainement à leurs habitudes d'achat traditionnelles après la pandémie, un certain nombre d'entre eux ne le feront pas (Euromonitor, juin 2020). L'enquête sur l'humeur des consommateurs de McKinney US a révélé que 29 % des répondants avaient indiqué avoir essayé une nouvelle méthode d'achat en ligne durant la pandémie de COVID-19 et que 81 % d'entre eux avaient l'intention de conserver leur nouvelle méthode après la pandémie (McKinney, mai 2021). Cela entraînera donc un déplacement permanent vers l'épicerie en ligne.

Description de l'image ci-dessus

| Date | Détail et loisirs | Épicerie et pharmaciee |

|---|---|---|

| 1 janvier | −47 | −37 |

| 2 janvier | −26 | −13 |

| 3 janvier | −27 | −16 |

| 4 janvier | −19 | −8 |

| 5 janvier | −20 | −6 |

| 6 janvier | −22 | −11 |

| 7 janvier | −24 | −10 |

| 8 janvier | −26 | −14 |

| 9 janvier | −23 | −9 |

| 10 janvier | −26 | −13 |

| 11 janvier | −25 | −12 |

| 12 janvier | −23 | −10 |

| 13 janvier | −23 | −12 |

| 14 janvier | −25 | −13 |

| 15 janvier | −27 | −16 |

| 16 janvier | −25 | −12 |

| 17 janvier | −25 | −15 |

| 18 janvier | −22 | −14 |

| 19 janvier | −26 | −12 |

| 20 janvier | −26 | −16 |

| 21 janvier | −26 | −13 |

| 22 janvier | −26 | −14 |

| 23 janvier | −25 | −12 |

| 24 janvier | −28 | −16 |

| 25 janvier | −28 | −16 |

| 26 janvier | −28 | −17 |

| 27 janvier | −25 | −15 |

| 28 janvier | −26 | −14 |

| 29 janvier | −25 | −15 |

| 30 janvier | −22 | −8 |

| 31 janvier | −27 | −16 |

| 1 février | −29 | −19 |

| 2 février | −26 | −15 |

| 3 février | −20 | −9 |

| 4 février | −23 | −11 |

| 5 février | −24 | −13 |

| 6 février | −21 | −6 |

| 7 février | −31 | −14 |

| 8 février | −26 | −15 |

| 9 février | −25 | −12 |

| 10 février | −22 | −10 |

| 11 février | −26 | −12 |

| 12 février | −24 | −10 |

| 13 février | −23 | −4 |

| 14 février | −24 | −10 |

| 15 février | −34 | −21 |

| 16 février | −33 | −17 |

| 17 février | −27 | −11 |

| 18 février | −33 | −19 |

| 19 février | −26 | −15 |

| 20 février | −19 | −8 |

| 21 février | −19 | −11 |

| 22 février | −22 | −13 |

| 23 février | −18 | −8 |

| 24 février | −15 | −8 |

| 25 février | −17 | −9 |

| 26 février | −18 | −11 |

| 27 février | −15 | −6 |

| 28 février | −16 | −10 |

| 1 mars | −17 | −9 |

| 2 mars | −16 | −7 |

| 3 mars | −12 | −4 |

| 4 mars | −15 | −6 |

| 5 mars | −16 | −8 |

| 6 mars | −13 | −4 |

| 7 mars | −12 | −6 |

| 8 mars | −16 | −7 |

| 9 mars | −14 | −5 |

| 10 mars | −13 | −6 |

| 11 mars | −14 | −5 |

| 12 mars | −14 | −7 |

| 13 mars | −10 | −2 |

| 14 mars | −11 | −7 |

| 15 mars | −14 | −7 |

| 16 mars | −11 | −3 |

| 17 mars | −4 | −2 |

| 18 mars | −10 | −5 |

| 19 mars | −10 | −6 |

| 20 mars | −6 | −2 |

| 21 mars | −4 | −3 |

| 22 mars | −9 | −5 |

| 23 mars | −9 | −4 |

| 24 mars | −9 | −5 |

| 25 mars | −10 | −4 |

| 26 mars | −10 | −6 |

| 27 mars | −8 | −2 |

| 28 mars | −8 | −5 |

| 29 mars | −8 | −3 |

| 30 mars | −7 | −1 |

| 31 mars | −6 | −2 |

| 1 avril | −4 | 3 |

| 2 avril | −6 | 3 |

| 3 avril | −6 | 11 |

| 4 avril | −28 | −11 |

| 5 avril | −6 | −1 |

| 6 avril | −6 | 0 |

| 7 avril | −4 | 0 |

| 8 avril | −6 | −1 |

| 9 avril | −10 | −5 |

| 10 avril | −7 | −2 |

| 11 avril | −6 | −4 |

| 12 avril | −9 | −3 |

| 13 avril | −8 | −1 |

| 14 avril | −7 | −3 |

| 15 avril | −10 | −3 |

| 16 avril | −11 | −6 |

| 17 avril | −8 | −2 |

| 18 avril | −5 | −2 |

| 19 avril | −10 | −3 |

| 20 avril | −8 | −1 |

| 21 avril | −9 | −3 |

| 22 avril | −9 | −2 |

| 23 avril | −11 | −5 |

| 24 avril | −9 | −2 |

| 25 avril | −6 | −3 |

| 26 avril | −9 | −2 |

| 27 avril | −8 | 0 |

| 28 avril | −7 | −1 |

| 29 avril | −8 | −1 |

| 30 avril | −8 | −1 |

| 1 mai | −6 | 2 |

| 2 mai | −4 | 1 |

| 3 mai | −8 | 1 |

| 4 mai | −7 | 3 |

| 5 mai | −4 | 3 |

| 6 mai | −6 | 3 |

| 7 mai | −7 | 1 |

| 8 mai | −3 | 11 |

| 9 mai | −2 | 7 |

| 10 mai | −9 | 0 |

| 11 mai | −8 | 4 |

| 12 mai | −6 | 3 |

| 13 mai | −5 | 3 |

| 14 mai | −7 | 0 |

| 15 mai | −6 | 3 |

| 16 mai | −4 | 0 |

| 17 mai | −7 | 1 |

| 18 mai | −6 | 3 |

| 19 mai | −4 | 2 |

| 20 mai | −4 | 4 |

| 21 mai | −7 | 0 |

| 22 mai | −7 | 3 |

| 23 mai | −4 | 1 |

| 24 mai | −6 | 1 |

| 25 mai | −4 | 4 |

| 26 mai | −2 | 3 |

| 27 mai | −2 | 6 |

| 28 mai | −5 | 3 |

| 29 mai | −7 | 5 |

| 30 mai | −3 | 3 |

| 31 mai | −8 | 0 |

| 1 juin | −3 | 8 |

| 2 juin | −2 | 5 |

| 3 juin | −3 | 6 |

| 4 juin | −5 | 2 |

Source : Google COVID-19 Community Mobility Reports, 8 juin 2021.

Note (d'après Google) :

- Ventes au détail et loisirs : tendances de mobilité pour des lieux tels que les restaurants, les cafés, les centres commerciaux, les parcs d'attractions, les musées, les librairies et les cinémas.

- Épicerie et pharmacie : tendances de mobilité pour des lieux tels que les Marsés d'alimentation, les entrepôts d'aliments, les marchés fermiers, les boutiques d'aliments spécialisées et les pharmacies.

- Valeur médiane de référence, pour le jour correspondant de la semaine, durant la période de 5 semaines allant du 3 janvier au 6 février 2020.

- Le graphique présente les tendances sur plusieurs semaines, les données les plus récentes ne datant que d'environ 2 ou 3 jours.

- Google prépare ces aperçus d'après les données des utilisateurs qui ont activé l'historique des déplacements dans leur compte Google; les données représentent donc un échantillon des utilisateurs de Google. Comme c'est le cas pour tous les échantillons, cela peut représenter ou non le comportement exact d'une plus large population

En 2020, les ventes au détail en ligne estimées des États-Unis étaient de 759,4 G$, soit une augmentation de 31,7 % par rapport à celles de 2019, à un TCAC de 18,7 % entre 2016 et 2020. Les ventes au détail totales pour 2020 étaient estimées à 5 581,8 G$, soit une augmentation de 3,1 % par rapport à celles de 2019, à un TCAC de 3,7 % entre 2016 et 2020. Entre 2019 et 2020, la croissance des ventes au détail en ligne était environ dix fois plus élevée que celle des ventes au détail totales. La part du commerce électronique était de 13,6 % des ventes au détail totales en 2020, par rapport à 10,7 % en 2019.

Description de l'image ci-dessus

| Année | Total | Commerce électronique |

|---|---|---|

| 2016 | 4 832,6 | 382,4 |

| 2017 | 5 045,9 | 441,5 |

| 2018 | 5 256,3 | 505,2 |

| 2019 | 5 411,7 | 576,5 |

| 2020 | 5 581,8 | 759,4 |

Source : United States Census Bureau, 2021

Remarque :

- Les estimations sont rajustées selon les écarts saisonniers, mais non selon les changements de prix. Les estimations des ventes totales sont également rajustées selon les variations des jours ouvrables et des congés mobiles.

- Les ventes en ligne sont des ventes de biens et services pour lesquelles une commande est passée par l'acheteur ou un prix et des conditions de vente sont négociés à l'aide d'Internet, d'un extranet, d'un réseau d'échange de données informatisé (EDI), du courrier électronique, ou à l'aide d'un autre système en ligne. Le paiement peut se faire en ligne ou non.

Aperçu du marché du commerce électronique

Tendances du marché

À la suite du rapide virage numérique entraîné par la pandémie, une plus grande part des biens ont été achetés en ligne dans presque tous les pays en 2020 (Euromonitor, mars 2021). Au cours de la période de prévision 2020-2025, Euromonitor prévoit que le commerce électronique représentera plus de la moitié de la croissance en valeur absolue dans le marché au détail mondial (Euromonitor, mars 2021). Cette expansion équivaut à peu près à la valeur totale des produits vendus dans tous les canaux de vente au détail au cours des cinq dernières années.

En 2020, les États-Unis représentaient le deuxième marché du commerce électronique au monde, avec des ventes au détail de 1 817,1 G$ US et un TCAC de 14,9 % entre 2016 et 2020. On prévoyait des ventes atteignant 3 230,2 G$ US en 2025, et un TCAC de 11,9 entre 2021 et 2025.

| Marché | 2016 | 2020 | TCAC* 2016-2020 (%) | 2021 | 2025 | TCAC* 2021-2025 (%) |

|---|---|---|---|---|---|---|

| International | 3 251,8 | 7 037,3 | 21,3 | 8 230,9 | 13 318,3 | 12,8 |

| Chine | 818,0 | 2 630,1 | 33,9 | 3 084,8 | 4 560,1 | 10,3 |

| Éts-Unis | 1 042,4 | 1 817,1 | 14,9 | 2 061,9 | 3 230,2 | 11,9 |

| Royaume-Uni | 175,5 | 272,4 | 11,6 | 333,9 | 579,1 | 14,8 |

| Japon | 164,3 | 230,3 | 8,8 | 246,1 | 316,6 | 6,5 |

| Corée du Sud | 67,1 | 189,0 | 29,5 | 221,2 | 354,4 | 12,5 |

| Allemagne | 87,4 | 141,0 | 12,7 | 161,7 | 271,3 | 13,8 |

| Russie | 22,5 | 125,0 | 53,5 | 158,2 | 315,7 | 18,9 |

| France | 75,7 | 115,4 | 11,1 | 137,9 | 228,1 | 13,4 |

| Australie | 82,1 | 103,7 | 6,0 | 112,3 | 168,4 | 10,7 |

| Canada | 39,0 | 70,2 | 15,8 | 83,0 | 130,4 | 12,0 |

|

Source : Euromonitor, 2021. *TCAC : taux de croissance annuelle composé. |

||||||

Dans la catégorie des aliments et des boissons, les États-Unis étaient le plus grand marché des épiceries en ligne au monde, avec des ventes au détail de 76,1 G$ US en 2020, soit 30,4 % des parts du marché mondial. Le marché des épiceries en ligne a enregistré un TCAC de 47,5 % entre 2016 et 2020.

| Marché | 2016 | 2017 | 2018 | 2019 | 2020 | TCAC* 2016-2020 (%) | Parts de marché en 2020 (%) |

|---|---|---|---|---|---|---|---|

| International | 96,0 | 116,0 | 140,6 | 164,5 | 250,1 | 27,0 | |

| États-Unis | 16,1 | 20,9 | 25,2 | 34,8 | 76,1 | 47,5 | 30,4 |

| Chine | 33,6 | 40,0 | 49,7 | 57,1 | 67,5 | 19,0 | 27,0 |

| Royaume-Uni | 8,4 | 8,8 | 10,2 | 10,6 | 18,8 | 22,5 | 7,5 |

| Corée du Sud | 7,6 | 10,5 | 13,6 | 14,6 | 16,7 | 21,9 | 6,7 |

| France | 6,9 | 7,7 | 8,8 | 8,9 | 12,1 | 14,9 | 4,8 |

| Japon | 7,5 | 8,0 | 8,8 | 9,6 | 11,0 | 10,0 | 4,4 |

| Australie | 1,7 | 2,2 | 2,6 | 3,0 | 4,0 | 24,4 | 1,6 |

| Espagne | 1,4 | 1,6 | 1,8 | 2,1 | 3,3 | 23,2 | 1,3 |

| Pays-Bas | 0,9 | 1,1 | 1,5 | 1,8 | 3,0 | 36,5 | 1,2 |

| Allemagne | 1,2 | 1,4 | 1,9 | 2,1 | 2,8 | 24,4 | 1,1 |

| Canada (14e) | 0,4 | 0,5 | 0,7 | 0,9 | 1,9 | 48,3 | 0,8 |

|

Source : Euromonitor, 2021. *TCAC : taux de croissance annuelle composé. |

|||||||

Dans le passé, les États-Unis ont pris du retard par rapport à la plupart des autres marchés développés en termes de pénétration des épiceries en ligne, mais le confinement entraîné par la pandémie de COVID-19 a abruptement accéléré le développement des épiceries en ligne (Euromonitor, 1er février 2021). Parmi les dix principaux marchés des épiceries en ligne, c'est celui des États-Unis qui a connu la plus importante croissance des ventes (119,1 %) entre 2019 et 2020, suivi par le Canada (101,2 %) et le R.-U. (78,2 %). Au cours de la période de prévision, il sera difficile pour les États-Unis de maintenir une croissance des ventes à trois chiffres comme durant la période 2019-2020, car les ventes en magasin reprendront après la période la plus creuse de la pandémie. Toutefois, les ventes des épiceries en ligne poursuivront entre 2021 et 2025 leur croissance à un TCAC de 6,3 % pour atteindre une valeur de 106,0 G$ US en 2025.

| Marché | 2021 | 2022 | 2023 | 2024 | 2025 | TCAC* 2021-2025 (%) | Parts de marché en 2025 (%) |

|---|---|---|---|---|---|---|---|

| International | 276,1 | 299,7 | 325,2 | 366,5 | 412,6 | 10,6 | |

| Chine | 75,5 | 84,4 | 94,1 | 104,4 | 115,1 | 11,1 | 46,0 |

| États-Unis | 82,9 | 80,7 | 78,7 | 90,9 | 106,0 | 6,3 | 42,4 |

| Royaume-Uni | 18,4 | 20,1 | 21,7 | 22,9 | 24,0 | 6,9 | 9,6 |

| Corée du Sud | 17,8 | 18,9 | 20,1 | 21,2 | 22,4 | 5,8 | 9,0 |

| Japon | 12,4 | 14,0 | 15,9 | 17,8 | 20,0 | 12,6 | 8,0 |

| France | 13,6 | 14,7 | 15,6 | 16,5 | 17,6 | 6,7 | 7,0 |

| Inde | 4,2 | 6,3 | 8,9 | 12,2 | 16,1 | 39,7 | 6,5 |

| Australie | 4,1 | 4,8 | 5,7 | 6,6 | 7,7 | 17,5 | 3,1 |

| Russie | 2,9 | 3,7 | 4,6 | 5,4 | 5,9 | 19,5 | 2,3 |

| Pays-Bas | 3,7 | 4,2 | 4,8 | 5,3 | 5,8 | 12,2 | 2,3 |

| Canada (11e) | 2,5 | 3,3 | 4,1 | 4,9 | 5,8 | 22,8 | 2,3 |

|

Source : Euromonitor, 2021. *TCAC : taux de croissance annuelle composé. |

|||||||

État de préparation des épiceries en ligne

Le nombre total d'utilisateurs d'Internet aux États-Unis a augmenté de 2 % pour passer à 283 millions en 2020, 91 % de la population étant alors en ligne. Alors que 91 % de la population des États-Unis était en ligne en 2020, 71 % de celle-ci accédait à Internet au moyen d'un téléphone mobile, et 36 %, au moyen d'un ordinateur portable, d'un mini-portatif, d'un bloc-notes ou d'une tablette (Euromonitor, mai 2021). Un virage prononcé vers le commerce électronique était évident, même avant la pandémie. 43 % des répondants du sondage d'Euromonitor aux États-Unis, incluant 61 % de millénariaux, faisaient des achats en ligne au moins chaque semaine, par rapport à une moyenne générale de 29 %. Les principales motivations pour les achats en ligne étaient la livraison gratuite et un meilleur prix (Euromonitor, août 2020).

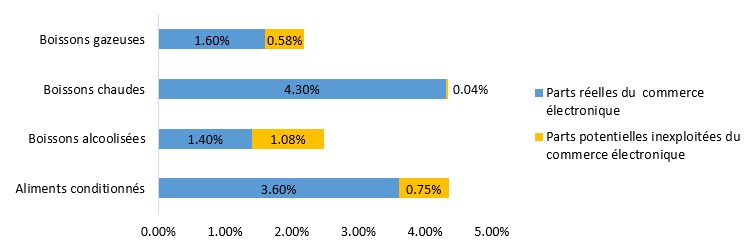

Après la Chine, les États-Unis sont l'un des pays dotés du meilleur potentiel commercial pour une augmentation des ventes en ligne (Euromonitor, modèle d'état de préparation du commerce électronique, 2020). Et les aliments conditionnés et les boissons alcoolisées représentent des sous-secteurs de premier ordre pour une croissance soutenue des épiceries en ligne états-uniennes après la pandémie.

La part actuelle du commerce électronique pour les aliments conditionnés aux États-Unis est de 3,6 %, avec un potentiel inexploité de 3 053 M$ US et une part de marché du commerce électronique inexploitée de 0,7 %. Les nouveaux consommateurs s'adaptant à l'achat d'aliments conditionnés en ligne continueront à acheter de cette façon après la pandémie, car ils continueront d'en apprécier l'aspect pratique même après la pandémie (Euromonitor, octobre 2020).

La part actuelle du commerce électronique pour les boissons alcoolisées aux États-Unis est de 1,4 %, avec un potentiel inexploité de 1 289 M$ US et une part de marché du commerce électronique inexploitée de 1,08 %. Selon le rapport sur l'alcool vendu en ligne aux États-Unis de Rabobank, les marques de boissons alcoolisées perdent des milliards de dollars en possibilités de ventes en ligne chaque année, et elles ratent une possibilité cruciale d'établir des relations numériques avec des millions de consommateurs multimodes. Si une entreprise productrice d'alcool ne peut pas efficacement participer à l'écosystème électronique, le commerce électronique pourrait en venir à séparer les marques d'alcool de leurs consommateurs (Rabobank, 2019). De nombreux consommateurs états-uniens ont pris conscience du commerce électronique de l'alcool durant la pandémie, et le virage des boissons alcoolisées vers le commerce électronique sera maintenu après celle-ci (Rabobank, 2020).

Description de l'image ci-dessus

| Industrie | Parts réelles du commerce électronique | Parts réelles du commerce électronique |

|---|---|---|

| Boissons gazeuses | 1,60 % | 0,58 % |

| Boissons gazeuses | 4,30 % | 0,04 % |

| Boissons gazeuses | 1,40 % | 1,08 % |

| Aliments conditionnés | 3,60 % | 0,75 % |

Source : Modèle d'état de préparation du commerce électronique d'Euromonitor, 2020. Potentiel calculé d'après la dernière année complète : 2019.

Remarque : Le principal résultat de ce modèle d'état de préparation du commerce électronique d'Euromonitor est une part prévue du commerce électronique qui aurait pu être soutenue par le marché en 2019 avant que la COVID-19 ne devienne une pandémie mondiale. La différence entre la part prévue et la part actuelle du commerce électronique indique les pays et les catégories qui avaient le potentiel inexploité le plus important avant la pandémie et qui sont ainsi les plus susceptibles de maintenir une croissance du commerce électronique après celle-ci.

Part potentielle du commerce électronique : écart entre la part prévue du commerce électronique d'après le modèle d'état de préparation du commerce électronique, et la part réelle du commerce électronique.

Au cours de la pandémie, de nombreux États des États-Unis ont temporairement assoupli ou clarifié les lois concernant l'alcool en réponse à la situation, et certains des changements adoptés pourraient devenir permanents (IWSR). Après la pandémie, la plupart des États pourraient réinstaurer des restrictions sur la livraison d'alcool, cette situation pourrait stimuler l'industrie de l'alcool et les associations à faire la promotion d'une règlementation simple et non ambigüe qui serait claire pour les détaillants et qui supprimerait les obstacles exagérés au commerce de l'alcool en ligne (Rabobank, avril 2020). Les entreprises canadiennes intéressées par les opportunités dans le secteur du vin, de la bière et des spiritueux aux États-Unis devront tenir compte, dans leurs stratégies d'exportation, des complexités logistiques et réglementaires propres à ce secteur, ainsi que de la forte concurrence internationale. (Service des délégués commerciaux du Canada, 2022).

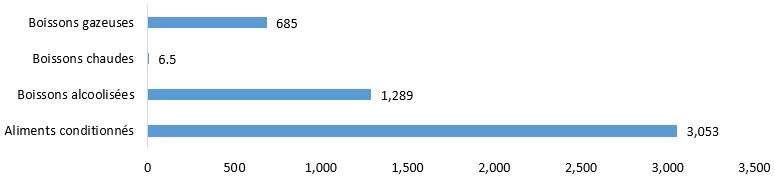

Description de l'image ci-dessus

| Industrie | Valeur potentielle inexploitée du commerce électronique, en millions de dollars américains |

|---|---|

| Boissons gazeuses | 685 |

| Boissons chaudes | 6,5 |

| Boissons alcoolisées | 1 289 |

| Aliments conditionnés | 3 053 |

Source : Modèle d'état de préparation du commerce électronique d'Euromonitor, 2020. Potentiel calculé d'après la dernière année complète : 2019.

Remarque : Le principal résultat de ce modèle d'état de préparation du commerce électronique d'Euromonitor est une part prévue du commerce électronique qui aurait pu être soutenue par le marché en 2019 avant que la COVID-19 ne devienne une pandémie mondiale. La différence entre la part prévue et la part actuelle du commerce électronique indique les pays et les catégories qui avaient le potentiel inexploité le plus important avant la pandémie et qui sont ainsi les plus susceptibles de maintenir une croissance du commerce électronique après celle-ci.

Valeur potentielle du commerce électronique : écart entre les ventes prévues du commerce électronique d'après le modèle d'état de préparation du commerce électronique, et les ventes réelles du commerce électronique.

Vente au détail

De 2016 à 2020, les épiceries en ligne, dont la valeur des ventes a enregistré une croissance vigoureuse, représentaient l'une des catégories de commerce électronique les plus populaires. En 2020, les ventes des épiceries en ligne des États-Unis ont atteint 76,1 G$ US et ont enregistré un TCAC de 47,5 % entre 2016 et 2020. Malgré cette croissance importante, les épiceries en ligne représentent toujours une faible proportion des ventes du commerce électronique, avec une part de marché de 4,2 % en 2020.

On s'attend à ce que les ventes en ligne aux États-Unis poursuivent leur croissance rapide, à un TCAC de 11,9 % entre 2021 et 2025. En 2025, les ventes des épiceries en ligne devraient atteindre 106,0 G$ US, à un TCAC de 6,3 % au cours de la période de prévision.

| Catégorie | 2016 | 2017 | 2018 | 2019 | 2020 | TCAC* 2016-2020 (%) |

|---|---|---|---|---|---|---|

| Total - Commerce électronique | 1 042,4 | 1 192,3 | 1 362,2 | 1 562,1 | 1 817,1 | 14,9 |

| Épicerie en ligne | 16,1 | 20,9 | 25,2 | 34,8 | 76,1 | 47,5 |

|

Source : Euromonitor, 2021. *TCAC : taux de croissance annuelle composé. |

||||||

| Catégorie | 2021 | 2022 | 2023 | 2024 | 2025 | TCAC* 2021-2025 (%) |

|---|---|---|---|---|---|---|

| Total - Commerce électronique | 2 061,9 | 2 337,0 | 2 628,2 | 2 922,1 | 3 230,2 | 11,9 |

| Épicerie en ligne | 82,9 | 80,7 | 78,7 | 90,9 | 106,0 | 6,3 |

|

Source : Euromonitor, 2021. *TCAC : taux de croissance annuelle composé. |

||||||

Dans la catégorie des épiceries en ligne, les aliments conditionnés représentaient 34,5 % des ventes du secteur en 2020, alors que les boissons et aliments frais correspondaient au 65,5 % restant. En 2020, les ventes totales en ligne aux États-Unis d'aliments conditionnés, de boissons alcoolisées et de boissons chaudes ont atteint 31,7 G$ US, à un TCAC de 38,9 % entre 2016 et 2020. Alors que les consommateurs ont de plus en plus utilisé les commerces en ligne pour acheter des aliments non périssables conditionnés durant la pandémie, le taux de croissance des ventes pour toutes les sous-catégories d'aliments conditionnés a grimpé à 79,2 % entre 2019 et 2020, faisant de l'année 2020 une année remarquable pour l'adoption rapide de l'épicerie en ligne. Après la pandémie de COVID-19, alors que le taux de croissance des ventes en ligne se stabilisera, l'adoption de l'épicerie en ligne poursuivra sa croissance (Mercatus, 2020).

| Catégorie | 2016 | 2017 | 2018 | 2019 | 2020 | TCAC* 2016-2020 (%) |

|---|---|---|---|---|---|---|

| Aliments conditionnés | 6 667,7 | 8 894,2 | 11 632,4 | 14 645,0 | 26 249,2 | 40,9 |

| Ingrédients de cuisson et repas | 2 724,0 | 3 820,7 | 4 750,9 | 5 569,9 | 9 983,6 | 38,4 |

| Huiles comestibles | 68,7 | 86,5 | 120,0 | 161,2 | 288,9 | 43,2 |

| Plats préparés | 2 123,1 | 3 041,5 | 3 761,6 | 4 292,7 | 7 694,3 | 38,0 |

| Sauces, vinaigrettes et condiments | 444,0 | 581,3 | 732,3 | 928,9 | 1 665,0 | 39,2 |

| Soupes | 58,6 | 67,7 | 85,4 | 107,9 | 193,5 | 34,8 |

| Tartinades sucrées | 29,6 | 43,7 | 51,7 | 79,2 | 142,0 | 48,0 |

| Produits laitiers et substituts | 857,9 | 1 091,9 | 1 635,6 | 2 306,6 | 4 134,3 | 48,2 |

| Aliments pour bébés | 458,8 | 605,6 | 975,6 | 1 388,9 | 2 489,5 | 52,6 |

| Produits laitiers | 399,2 | 486,4 | 660,0 | 917,7 | 1 644,8 | 42,5 |

| Collations | 1993,8 | 2 595,3 | 3 317,0 | 4 328,3 | 7 757,6 | 40,4 |

| Confiseries | 543,9 | 715,4 | 923,1 | 1 146,1 | 2 054,3 | 39,4 |

| Crème glacée et desserts congelés | 270,6 | 321,6 | 362,9 | 577,1 | 1 033,9 | 39,8 |

| Collations salées | 505,9 | 749,2 | 1 009,4 | 1 373,6 | 2 462,1 | 48,5 |

| Biscuits sucrés, barres tendres et collations aux fruits | 673,4 | 809,1 | 1 021,6 | 1 231,5 | 2 207,3 | 34,6 |

| Aliments de base | 1 091,9 | 1 386,3 | 1 928,9 | 2 440,2 | 4 373,8 | 41,5 |

| Produits de boulangerie-pâtisserie | 399,4 | 425,8 | 531,1 | 674,5 | 1 209,0 | 31,9 |

| Céréales pour petit-déjeuner | 150,9 | 189,6 | 312,6 | 266,7 | 478,0 | 33,4 |

| Fruits et légumes transformés | 136,6 | 207,6 | 296,5 | 395,3 | 708,6 | 50,9 |

| Viandes et produits de la mer transformés | 230,2 | 329,6 | 474,1 | 694,2 | 1 244,3 | 52,5 |

| Riz, pâtes et nouilles | 174,8 | 233,6 | 314,5 | 409,4 | 733,8 | 43,1 |

| Boissons alcoolisées | 1 467,4 | 1 731,6 | 2 077,9 | 2 536,7 | 4 316,1 | 31,0 |

| Boissons chaudes | 377,2 | 415,6 | 491,2 | 697,8 | 1 134,2 | 31,7 |

| Total | 8 512,3 | 11 041,4 | 14 201,5 | 17 879,5 | 31 699,5 | 38,9 |

|

Source : Euromonitor, 2021. *TCAC : taux de croissance annuelle composé. |

||||||

Même si la croissance en flèche des épiceries en ligne des États-Unis entraînée par la pandémie devrait se stabiliser, le modèle analytique de Rabobank, axé sur les ventes des épiceries en ligne des États-Unis suggère que l'augmentation récente de l'attention portée au commerce électronique et les investissements dans ce secteur sont justifiés. À part quelques exceptions, de nombreuses entreprises d'aliments et de boissons ont négligé d'investir dans le commerce électronique durant si longtemps qu'un ajustement excessif représente peu de risques (Rabobank, juin 2020).

Principaux détaillants en alimentation

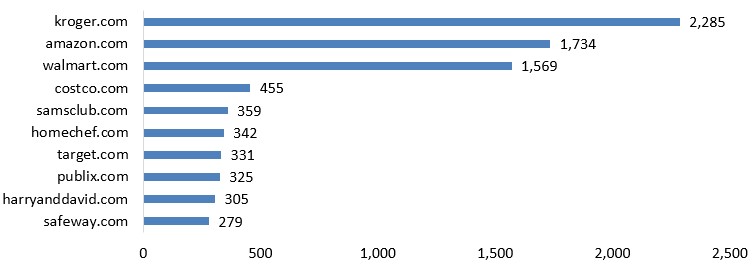

Les grands détaillants d'alimentation en magasins tels que Walmart ont élargi leurs services de commande d'aliments et de boissons en ligne durant la pandémie. Les chiffres pour les ventes des épiceries en ligne en 2020 ne sont actuellement pas disponibles. En 2019, Kroger.com a enregistré les ventes les plus élevées d'aliments et de boissons en ligne aux États-Unis Amazon arrivait deuxième avec des ventes de 1,7 G$ US, et Walmart.com arrivait troisième avec des ventes de 1,6 G$ US.

Aux États-Unis, 44,8 % des ventes de produits d'épicerie en magasin étaient faites par les dix principales entreprises en 2020. Walmart était le principal détaillant en alimentation en 2020, avec des ventes atteignant 316,5 G$ US et une part de marché de 25,3 %. Kroger était le second détaillant, avec des ventes atteignant 112,9 G$ US et une part de marché de 9,0 %. Albertsons arrivait troisième, avec des ventes atteignant 64,7 G$ US et une part de marché de 5,2 %.

Description de l'image ci-dessus

| Magasins en ligne | Ventes nettes |

|---|---|

| kroger.com | 2 285 |

| amazon.com | 1 734 |

| walmart.com | 1 569 |

| costco.com | 455 |

| samsclub.com | 359 |

| homechef.com | 342 |

| target.com | 331 |

| publix.com | 325 |

| harryanddavid.com | 305 |

| safeway.com | 279 |

Source : Statista, mars 2021

| Nom de l'entreprise | 2016 | 2017 | 2018 | 2019 | 2020 | TCAC* 2016-2020 (%) |

|---|---|---|---|---|---|---|

| Walmart inc. | 281,5 | 288,9 | 298,1 | 301,8 | 316,5 | 3,0 |

| Kroger Co. | 98,6 | 102,3 | 99,5 | 101,1 | 112,9 | 3,4 |

| Albertsons Cos. Inc. | 56,0 | 55,8 | 55,6 | 57,2 | 64,7 | 3,7 |

| Koninklijke Ahold Delhaize NV | 42,1 | 41,8 | 42,4 | 43,2 | 49,5 | 4,1 |

| Publix Super Markets Inc. | 34,0 | 34,6 | 36,1 | 38,1 | 45,3 | 7,4 |

| HE Butt Grocery Co. | 20,7 | 22,0 | 22,1 | 25,1 | 25,8 | 5,6 |

| Meijer Stores Inc. | 16,6 | 17,7 | 18,0 | 19,4 | 20,3 | 5,2 |

| Aldi Group | 13,0 | 15,0 | 16,9 | 18,6 | 19,8 | 11,1 |

| Wakefern Food Corp. | 15,9 | 16,2 | 16,4 | 16,5 | 19,1 | 4,6 |

| Amazon.com Inc. | 15,7 | 15,9 | 16,1 | 16,0 | NC[1] | |

|

Source : Euromonitor, 2021. *TCAC : Taux de croissance annuel composé 1 : non calculable. |

||||||

| Nom de l'entreprise | 2016 | 2017 | 2018 | 2019 | 2020 | TCAC* 2016-2020 (%) |

|---|---|---|---|---|---|---|

| Total | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | |

| Walmart inc. | 25,7 | 25,7 | 25,9 | 25,6 | 25,3 | −0,4 |

| Kroger Co. | 9,0 | 9,1 | 8,7 | 8,6 | 9,0 | 0,0 |

| Albertsons Cos. Inc. | 5,1 | 5,0 | 4,8 | 4,9 | 5,2 | 0,5 |

| Koninklijke Ahold Delhaize NV | 3,8 | 3,7 | 3,7 | 3,7 | 4,0 | 1,3 |

| Publix Super Markets Inc. | 3,1 | 3,1 | 3,1 | 3,2 | 3,6 | 3,8 |

| HE Butt Grocery Co. | 1,9 | 2,0 | 1,9 | 2,1 | 2,1 | 2,5 |

| Meijer Stores Inc. | 1,5 | 1,6 | 1,6 | 1,6 | 1,6 | 1,6 |

| Aldi Group | 1,2 | 1,3 | 1,5 | 1,6 | 1,6 | 7,5 |

| Wakefern Food Corp. | 1,5 | 1,4 | 1,4 | 1,4 | 1,5 | 0,0 |

| Amazon.com Inc. | 1,4 | 1,4 | 1,4 | 1,3 | NC[1] | |

| Autres | 32,9 | 32,9 | 33,1 | 32,9 | 31,8 | −0,8 |

|

Source : Euromonitor, 2021. *TCAC : Taux de croissance annuel composé 1 : non calculable. |

||||||

Aperçu du commerce et débouchés pour le Canada

En 2020, le Canada était, après le Mexique, le deuxième exportateur de produits agroalimentaires de consommation vers les États-Unis avec des exportations atteignant 17,0 G$ US et un TCAC de 4,8 % entre 2016 et 2020.

| Pays | 2016 | 2017 | 2018 | 2019 | 2020 | TCAC* 2016-2020 (%) |

|---|---|---|---|---|---|---|

| International | 79 745,3 | 84 001,9 | 88 642,7 | 93 518,6 | 98 400,2 | 5,4 |

| Mexique | 18 779,0 | 21 097,2 | 22 310,5 | 26 134,2 | 27 923,5 | 10,4 |

| Canada | 14 091,4 | 14 695,0 | 15 547,3 | 16 351,7 | 17 006,5 | 4,8 |

| Italie | 3 297,8 | 3 480,1 | 3 814,1 | 4 061,2 | 4 385,4 | 7,4 |

| Singapour | 107,1 | 108,8 | 3 038,3 | 3 064,2 | 3 485,5 | 138,9 |

| Chine | 3 300,2 | 3 413,1 | 3 630,4 | 2 937,5 | 3 251,7 | −0,4 |

| Australie | 2 483,3 | 2 582,1 | 2 595,0 | 2 825,8 | 2 627,5 | 1,4 |

| France | 2 257,4 | 2 600,2 | 2 916,2 | 3 006,0 | 2 527,5 | 2,9 |

| Porto Rico | 2 846,9 | 3 023,0 | 544,9 | 647,6 | 2 454,1 | −3,6 |

| Nouvelle-Zélande | 2 360,7 | 2 339,1 | 2 316,3 | 2 200,2 | 2 391,2 | 0,3 |

| Pérou | 1 401,6 | 1 551,3 | 1 736,4 | 2 079,1 | 2 222,2 | 12,2 |

| Source : Global Trade Tracker, 2021. | ||||||

Pour ce qui est des dix principaux produits agroalimentaires de consommation importés aux États-Unis en 2020, le Canada était le principal fournisseur de pain, de pâtisseries, de gâteaux et de biscuits, et de viande bovine désossée fraîche/réfrigérée, avec une part de marché de 51,1 % et de 45,1 %, respectivement. Le Canada était également le deuxième fournisseur de préparations alimentaires et de tomates des États-Unis, avec une part de marché de 13,0 % et de 13,5 %, respectivement.

et concurrence en 2020, en millions de dollars américains

| Code SH 6 | Description | Importations totales | 1er fournisseur | 2e fournisseur | Classement du Canada (% des parts de marché) |

|---|---|---|---|---|---|

| 210690 | Préparations alimentaires | 6 372,8 | Singapour | Canada | 2e - (13,0) |

| 220300 | Bières de malt | 5 977,5 | Mexique | Pays-Bas | 5e - (1,8) |

| 220421 | Vin de raisins frais, en contenant ≤ 2 litres (excluant le vin mousseux) | 4 215,0 | Italie | France | 4e - (0,04) |

| 190590 | Pain, pâtisseries, gâteaux, biscuits et autres produits de boulangerie | 4 214,6 | Canada | Mexique | 1e - (51,1) |

| 020130 | Viande de bovins désossée, fraîche/réfrigérée | 3 002,1 | Canada | Mexique | 1er - (45,1) |

| 070200 | Tomates, fraîches/réfrigérées | 2 918,3 | Canada | Mexique | 2e - (13,5) |

| 220210 | Eau, à consommer directement comme boisson | 2 799,6 | Autriche | Suisse | 4e - (5,9) |

| 020230 | Viande bovine désossée surgelée | 2 655,6 | Australie | Nouvelle-Zélande | 8e - (1,8) |

| 080390 | Bananes fraîches/séchées (à l'exclusion des plantains) | 2 550,0 | Guatémala | Costa Rica | NO[1] |

| 080440 | Avocats frais/séchés | 2 540,5 | Mexique | Pérou | 6e - (0,00) |

|

Source : Global Trade Tracker, 2021. 1 : non offert. |

|||||

Entre 2019 et 2020, le Canada était le principal fournisseur de dix des produits agroalimentaires de consommation à croissance rapide importés par les États-Unis En 2020, le Canada était le principal fournisseur de fruits et noix congelés, et de sauces des États-Unis, avec une part de marché de 31,8 % et de 21,8 %, respectivement. Et le Canada était le deuxième fournisseur des États-Unis pour ce qui est des pâtes alimentaires crues, des morceaux de bœuf frais/réfrigéré, des tomates, des aliments pour animaux de compagnie et des préparations alimentaires, avec une part de marché de 9,7 %, 34,6 %, 13,5 %, 23,8 % et 13,0 %, respectivement.

| Code SH | Description | 2019 | 2020 | Taux de croissance (%) | Classement du Canada en 2020 (% des parts de marché) |

|---|---|---|---|---|---|

| 190219 | Pâtes alimentaires crues | 605,3 | 807,2 | 33,4 | 2e - (9,7) |

| 020230 | Viande bovine désossée surgelée | 2 119,4 | 2 655,6 | 25,3 | 8e - (1,8) |

| 020120 | Morceaux de viande bovine non désossée, fraîche/réfrigérée | 584,9 | 730,1 | 24,8 | 2e - (34,6) |

| 081190 | Fruits et noix surgelés | 574,6 | 706,0 | 22,9 | 1er - (31,8) |

| 070200 | Tomates, fraîches/réfrigérées | 2 391,0 | 2 918,3 | 22,1 | 2e - (13,5) |

| 230910 | Aliments pour chiens ou chats, pour vente au détail | 1 022,9 | 1 231,7 | 20,4 | 2e - (23,8) |

| 210390 | Préparations pour sauce et sauces préparées | 1 136,2 | 1 349,7 | 18,8 | 1er - (21,8) |

| 200599 | Légumes préparés/en conserve | 533,9 | 619,1 | 16,0 | 5e - (6,5) |

| 081020 | Framboises, mûres de ronce ou de mûrier et mûres-framboises fraîches | 1 355,7 | 1 527,6 | 12,7 | 3e - (0,05) |

| 210690 | Préparations alimentaires | 5 804,3 | 6 372,8 | 9,8 | 2e - (13,0) |

|

Source : Global Trade Tracker, 2021. Note : Les dix produits agroalimentaires de consommation importés par les États-Unis dont la croissance était la plus rapide incluent les produits représentant au moins 0,5 % des importations mondiales totales en 2019 et les 10 taux de croissance les plus rapides entre 2019 et 2020. |

|||||

Aide au commerce pour les exportateurs canadiens

Au Canada, le Service des délégués commerciaux (SDC) peut aider les entreprises qui cherchent à faire des affaires en ligne avec des clients à l'étranger ou qui vendent déjà à l'international. Dans le cadre de CanExport pour les petites et moyennes entreprises (ouvrira en avril 2022), le SDC offre jusqu’à $50,000 dollars pour :

- vous aider à percer les marchés internationaux;

- couvrir certains coûts liés à l'adoption du numérique, tels que l'adaptation et la traduction des outils de marketing;

- utiliser des techniques d'optimisation pour les moteurs de recherche;

- obtenir des conseils d'experts juridiques et commerciaux;

- garantir la protection de la propriété intellectuelle.

Source : Gouvernement du Canada, septembre 2020.

Le Service des délégués commerciaux du Canada a créé les ressources suivantes pour les intervenants du commerce agricole canadiens voulant vendre leurs produits en ligne à l'international :

- U.S. State Sales Tax (en anglais seulement)

- Commerce électronique pour les entreprises canadiennes d'aliments et de boissons

- Shipping and logistics for the US 101 (en anglais seulement)

Exportation et développement Canada (EDC) a bâti le Centre aide-export, qui est un recueil de ressources gratuites et fiables sur les ventes à l'international, d'aperçus à jour des marchés, des règlements liés aux douanes, des taxes, de la logistique et d'autres sujets connexes. Grâce à l'expertise d'EDC sur le marché des États-Unis, les exportateurs canadiens peuvent obtenir des renseignements fiables sur les douanes, les marchés, les régimes fiscaux, les opérations aux États-Unis, et plus encore. (EDC, 2021).

La Banque de développement du Canada (BDC) fournit aux entreprises de commerce électronique un coffre à outils et une série de solutions pour aider les entrepreneurs canadiens dans divers projets liés à leur présence en ligne. De plus, BDC peut financer le coût de ses services-conseils (BDC, 2021).

Poste Canada offre des solutions pour le commerce électronique et des ressources pour les exportateurs canadiens. Ses services pour le commerce électronique peuvent vous aider à transformer les visiteurs de votre site Web en acheteurs, à utiliser votre inventaire de façon plus efficace, à offrir à vos clients une très bonne expérience de livraison, et à en faire des clients fidèles grâce à des retours faciles (Poste Canada, 2021).

Analyse du lancement de produits

Entre janvier 2016 et décembre 2020, 5 109 aliments et boissons ont été lancés en ligne aux États-Unis Le Canada était alors le plus grand manufacturier étranger d'aliments et de boissons vendus en ligne, en termes de nombre de lancements de produit. Au cours de la même période, 3 340 aliments et boissons canadiens étaient lancés dans l'ensemble des canaux de distribution des États-Unis, et 183 d'entre eux étaient distribués en ligne.

Les principales catégories d'aliments et de boissons offerts étaient les goûters/céréales/barres énergétiques, les boissons nutritives/substituts de repas, les biscuits sucrés/biscuits, les ingrédients et mélanges à pâtisserie, et le café. Les principales allégations (il peut y avoir plus d'une allégation par emballage) étaient les suivantes : produit cachère, teneur en allergènes faible/nulle/réduite, sans OGM et médias sociaux. Les cinq principales entreprises étaient Amazon, Brandless, Williams-Sonoma, Target et Schwan's Home Service. Les trois principaux types d'entreposage étaient la conservation à la température ambiante, la réfrigération et la congélation.

| Caractéristiques du produit | Nombre de lancements annuel | ||||

|---|---|---|---|---|---|

| 2016 | 2017 | 2018 | 2019 | 2020 | |

| Nombre de lancements annuel | 697 | 496 | 596 | 849 | 2 471 |

| Cinq principales catégories | |||||

| Goûter/céréales/barres énergétiques | 117 | 61 | 34 | 76 | 122 |

| Boissons nutritives et substituts de repas | 112 | 104 | 47 | 49 | 60 |

| Biscuits sucrés/biscuits | 45 | 21 | 33 | 42 | 113 |

| Ingrédients et mélanges à pâtisserie | 9 | 10 | 17 | 28 | 181 |

| Café | 41 | 3 | 24 | 43 | 110 |

| Cinq principales allégations | |||||

| Cachère | 270 | 160 | 311 | 396 | 1 127 |

| Teneur en allergènes faible/nulle/réduite | 298 | 189 | 268 | 362 | 1 037 |

| Sans gluten | 275 | 180 | 259 | 347 | 966 |

| Sans OGM | 185 | 132 | 244 | 299 | 871 |

| Médias sociaux | 218 | 111 | 156 | 209 | 599 |

| Cinq principales entreprises | |||||

| Amazon.com | 3 | 10 | 30 | 93 | 165 |

| Brandless | 0 | 64 | 67 | 53 | 0 |

| Williams-Sonoma | 11 | 1 | 6 | 3 | 70 |

| Target | 2 | 1 | 5 | 11 | 60 |

| Schwan's Home Service | 12 | 9 | 18 | 25 | 7 |

| Cinq principaux types de lancements | |||||

| Nouveau produit | 361 | 302 | 236 | 293 | 1 010 |

| Nouvelle variété/élargissement de la gamme | 220 | 115 | 220 | 368 | 914 |

| Nouveau conditionnement | 92 | 54 | 109 | 152 | 474 |

| Nouveau lancement | 18 | 9 | 27 | 34 | 72 |

| Nouvelle formulation | 6 | 16 | 4 | 2 | 1 |

| Cinq principaux lieux de fabrication | |||||

| États-Unis | 236 | 145 | 147 | 186 | 529 |

| Canada | 35 | 24 | 16 | 41 | 67 |

| Italie | 1 | 3 | 4 | 12 | 71 |

| Espagne | 4 | 2 | 7 | 2 | 36 |

| Turquie | 1 | 2 | 0 | 4 | 42 |

| Trois principaux types d'entreposage | |||||

| Conservation à la température ambiante | 663 | 450 | 542 | 758 | 2 212 |

| Réfrigération | 12 | 12 | 18 | 55 | 166 |

| Congélation | 22 | 34 | 36 | 36 | 93 |

|

Source : Base de données mondiale Mintel sur les nouveaux produits, 2021. Note : Les aliments et boissons vendus en ligne sont définis comme les aliments et boissons commandés par Internet/correspondance; cette option est utilisée pour identifier les produits disponibles chez les détaillants en ligne (Web) ou par des catalogues de ventes par correspondance. |

|||||

Exemples de produits

Original Blend K-Cup Pods

Source : Mintel Global New Products Database, 2021

| Entreprise | Tim Hortons |

|---|---|

| Catégorie | boissons chaudes |

| Marché | États-Unis |

| Lieu de fabrication | Canada |

| Nom du magasin | Target.com |

| Type de magasin | Internet / correspondance |

| Date de publication | Novembre 2019 |

| Type de lancement | nouvel emballage |

| Prix en devises locales | 10,49 $ |

Les dosettes Keurig Original Blend K-Cup Pods de Tim Hortons sont présentées dans un nouvel emballage recyclable certifié FSC de 6,67 onces contenant 18 dosettes recyclables d'une portion de 0,37 onces Il est allégué que le produit a le même bon goût et est constitué d'un mélange unique de fèves de café 100 % Arabica de torréfaction moyenne avec un goût velouté. Ce produit certifié cachère convient aux machines à dosettes K-Cup Keurig et le café est compostable.

Perception des consommateurs : 30 % des consommateurs de notre groupe-témoin ont répondu qu'ils achèteraient probablement ou certainement ce produit, qui surpasse les autres produits de sa sous-catégorie.

All Natural Mussels with Vinegar and Garlic

Source : Mintel Global New Products Database, 2021

| Entreprise | Triton Ocean Products |

|---|---|

| Catégorie | Produits transformés à base de poisson, de viande et d’œufs |

| Marché | États-Unis |

| Lieu de fabrication | Canada |

| Nom du magasin | Worldmarket.com |

| Type de magasin | Internet / correspondance |

| Date de publication | Avril 2020 |

| Type de lancement | nouveau produit |

| Prix en devises locales | 7,99 $ |

Les All Natural Mussels with Vinegar and Garlic de Triton Ocean Products proviennent des eaux de la baie Notre-Dame, à Terre-Neuve. Le fabricant précise que les moules sont cultivées sur filière et sélectionnées à la main, et qu'elles constituent une collation de fruits de mer fraîche, de la meilleure qualité, aromatisée à l'ail et conservée selon des techniques traditionnelles. Ce produit est décrit comme un produit haut de gamme constituant un délicieux ajout aux tartinades de charcuterie ou pouvant être dégusté tel quel. Sa teneur en gras est faible, sa teneur en sucre est de 0 %, et il est vendu en contenants de 7,05 onces.

Perception des consommateurs : 36 % des consommateurs de notre groupe-témoin ont répondu qu'ils achèteraient probablement ou certainement ce produit, qui surpasse les autres produits de sa sous-catégorie.

Blueberry Blast Power SuperFruit Spread

Source : Mintel Global New Products Database, 2021

| Entreprise | Crofters Food |

|---|---|

| Catégorie | Tartinades sucrées |

| Marché | États-Unis |

| Lieu de fabrication | Canada |

| Nom du magasin | thrivemarket.com |

| Type de magasin | Internet / correspondance |

| Date de publication | Juin 2020 |

| Type de lancement | nouvelle variété / élargissement de la gamme |

| Prix en devises locales | 4,79 $ |

La tartinade Organic Blueberry Power SuperFruit Spread de Crofter's comprend 75 % de fruits dont la variété a été choisie avec soin, et il est allégué qu'elle contient 33 % moins de sucre qu'une confiture. Ce produit biologique certifié par l'USDA contient 4 grammes de sucre ajouté et 30 calories par portion; il ne contient pas d'OGM et est naturellement sans gluten. Selon le manufacturier, le produit haut de gamme est fait de sucre biologique issu d'une source éthique et écologique certifiée par Fair Trade IBD. Il est vendu dans un emballage de 16,5 onces comportant un code QR.

Perception des consommateurs : 43 % des consommateurs de notre groupe-témoin ont répondu qu'ils achèteraient probablement ou certainement ce produit, qui surpasse les autres produits de sa sous-catégorie.

Chocolate Brownie Bakes

Source : Mintel Global New Products Database, 2021

| Entreprise | Small Planet Foods |

|---|---|

| Catégorie | Collations |

| Marché | États-Unis |

| Lieu de fabrication | Canada |

| Nom du magasin | Target.com |

| Type de magasin | Internet / correspondance |

| Date de publication | Octobre 2020 |

| Type de lancement | Nouveau lancement de produit |

| Prix en devises locales | 4,39 $ |

Les Chocolate Brownie Bakes de Lärabar, autrefois connue sous le nom de Lärabar kids, ont fait l'objet d'un lancement sous un nouveau nom, dans un nouvel emballage. Il est allégué que le produit certifié cachère ne contient que neuf ingrédients, est sans gluten, sans sirop de maïs à haute teneur en fructose, sans ingrédients OGM et sans édulcorants artificiels. Il est vendu dans un emballage de 5,76 onces fait de carton recyclé à 100 % et contenant six unités de 0,96 onces, et il porte le logo Box Tops for Education.

Perception des consommateurs : 42 % des consommateurs de notre groupe-témoin ont répondu qu'ils achèteraient probablement ou certainement ce produit, qui surpasse les autres produits de sa sous-catégorie.

Moonshine Moppin' Craft BBQ Sauce

Source : Mintel Global New Products Database, 2021

| Entreprise | Kroger |

|---|---|

| Catégorie | Sauces et assaisonnements |

| Marché | États-Unis |

| Lieu de fabrication | Canada |

| Nom du magasin | Kith |

| Type de magasin | Internet / correspondance |

| Date de publication | Mai 2021 |

| Type de lancement | nouvelle variété / élargissement de la gamme |

| Prix en devises locales | 3,19 $ |

La sauce Private Selection Moonshine Moppin' Craft BBQ Sauce est décrite comme une sauce de style Caroline du Nord avec cidre de pomme et sauce piquante. Le produit contenant de l'alcool et produit en petites quantités est acidulé et savoureux, avec des notes de whiskey de contrebande. Il se vend au détail dans un contenant de 13,7 onces.

Perception des consommateurs : 42 % des consommateurs de notre groupe-témoin ont répondu qu'ils achèteraient probablement ou certainement ce produit, qui surpasse grandement les autres produits de sa sous-catégorie.

Berry Prenatal Smoothie with Vitamin D3 and Folic Acid

Source : Mintel Global New Products Database, 2021

| Entreprise | Market Solutions Group |

|---|---|

| Catégorie | Boissons nutritives et autres boissons |

| Marché | États-Unis |

| Lieu de fabrication | Canada |

| Nom du magasin | Target.com |

| Type de magasin | Internet / correspondance |

| Date de publication | Septembre 2020 |

| Type de lancement | nouvelle variété / élargissement de la gamme |

| Prix en devises locales | 11,99 $ |

Le smoothie Sweetie Pie Organics Berry Prenatal Smoothie with Vitamin D3 and Folic Acid est conçu pour la période avant, pendant et après la grossesse; il est recommandé de consommé un smoothie par jour. Ce produit certifié biologique par l'USDA et contient de la vitamine D3 et de l'acide folique naturels, convient aux végétaliens et ne contient ni produits laitiers, ni gluten, ni sucre ajouté. Il se vend au détail dans un contenant de 11,1 onces.

Perception des consommateurs : 23 % des consommateurs de notre groupe-témoin ont répondu qu'ils achèteraient probablement ou certainement ce produit, qui surpasse les autres produits de sa sous-catégorie.

Principales définitions

- Commerce électronique

- désigne la vente de biens de consommation au grand public sur Internet par l'intermédiaire d'appareils électroniques comme les téléphones mobiles et les tablettes.

- Épicerie en ligne

- désigne la vente d'aliments et de boissons en ligne. Cela comprend tous les aliments conditionnés, les aliments frais et emballés et les boissons.

- Part réelle du commerce électronique

- part réelle du commerce électronique des ventes de la catégorie.

- Part potentielle du commerce électronique

- écart entre la part prévue du commerce électronique d'après le modèle d'état de préparation du commerce électronique, et la part réelle du commerce électronique (Euromonitor, modèle d'état de préparation du commerce électronique, 2020).

- Valeur potentielle du commerce électronique

- écart entre les ventes prévues du commerce électronique d'après le modèle d'état de préparation du commerce électronique, et les ventes réelles du commerce électronique (Euromonitor, modèle d'état de préparation du commerce électronique, 2020).

Pour de plus amples renseignements

Le Service des délégués commerciaux du Canada :

Les délégués commerciaux internationaux peuvent fournir à l'industrie canadienne une expertise de terrain concernant les potentiels de marché, les conditions actuelles et les contacts d'affaires locaux, et sont un excellent point de contact pour obtenir des conseils à l'exportation.

Plus de renseignements sur les marchés agroalimentaires :

Renseignements sur les marchés internationaux de l'agroalimentaire

Découvrez l'agriculture mondiale et les débouchés agroalimentaires, consultez la liste complète des analyses des marchés mondiaux, les tendances des marchés et les prévisions, et renseignez-vous sur les accords de libre-échange du Canada.

Service d'information sur les marchés agroalimentaires

Les entreprises canadiennes du secteur des produits agroalimentaires et des produits de la mer peuvent profiter d'un service personnalisé de rapports et d'analyses, et s'inscrire à notre liste de distribution pour recevoir les plus récents rapports directement dans leur boîte de réception.

Pour en savoir plus sur les industries agroalimentaires du Canada :

Secteurs agricoles du Canada

Aliments transformés et boissons, aide relative aux exigences réglementaires, processus d'approbation réglementaire, réglementation du secteur, Loi sur le commerce des spiritueux.

Ressources

- Banque de développement du Canada, 2021, E-commerce and online presence (en anglais seulement)

- Exportation et développement Canada, 2021, Export Help Hub, Insights to guide smart export decisions (en anglais seulement)

- Euromonitor, 1er février 2021, Food and Drink E-Commerce in the US

- Euromonitor, mai 2021, Digital Landscape in the US

- Euromonitor, 31 mai 2021, Global Economic Forecasts: Q2 2021

- Euromonitor, 25 mars 2021, Retail in Transition: Capitalising on Future E-commerce Opportunities

- Euromonitor, juin 2020, The global state of online grocery in 2020

- Euromonitor, 2020, e-commerce readiness model

- Euromonitor, août 2020, Mega trend in the US

- Euromonitor, octobre 2020, The New Normal: Identifying the Markets Most Primed for Sustained E-Commerce Growth

- Global Trade Tracker, 2021.

- Gouvernement du Canada, septembre 2020, E-commerce Grow your global presence (en anglais seulement)

- Haver Analytics, 25 mai 2021, U.S. Consumer Confidence Remains Elevated During May (en anglais seulement)

- FMI, avril 2021, World economic outlook (en anglais seulement)

- IWSR, Will the US overtake China in online alcohol sales? Uber seems to think so (en anglais seulement)

- Mercatus, 2020, eGrocery Adoption: The New Reality for Grocery Shopper Behavior (en anglais seulement)

- McKinney, 13 mai 2021, Survey: US consumer sentiment during the coronavirus crisis (en anglais seulement)

- Mintel Global New Products Database, 2021.

- Poste Canada, 2021, Enhance your e-commerce operations (en anglais seulement)

- Rabobank, Bourcard Nesin, décembre 2019, US Online Alcohol Sales Reach USD 2.6bn: The 2020 Alcohol E-Commerce Playbook (en anglais seulement)

- Rabobank, Bourcard Nesin, avril 2020, Will The Covid-19 Crisis Change Alcohol E-Commerce Forever? Like, Forever Ever? (en anglais seulement)

- Rabobank, Bourcard Nesin, juin 2020, Will Consumers Stick With Online Grocery? The Post-Covid World of US Online Grocery Growth (en anglais seulement)

- Statista, mars, 2021, Top online stores in the Food & Beverages segment in the U.S. in 2019, by e-commerce net sales (en anglais seulement)

- The Conference Board, 25 mai 2021, Consumer Confidence Holds Steady In May (en anglais seulement)

- United States Census Bureau, 2021, Latest Quarterly E-Commerce Report (en anglais seulement)

Série sur les canaux de distribution – Le marché des épiceries en ligne aux États-Unis

Rapport d'analyse mondiale

Préparé par : Zhiduo Wang, analyste de marché

© Sa Majesté la Reine du chef du Canada, représentée par le ministre de l'Agriculture et de l'Agroalimentaire (2022).

Photos

Les images figurant dans la présente publication sont reproduites avec la permission des titulaires des droits s'y rattachant. À moins d'avis contraire, Sa Majesté la Reine du chef du Canada est titulaire des droits d'auteur sur ces images.

Pour vous inscrire à notre liste de distribution ou pour suggérer d'autres sujets ou marchés de recherche, vous pouvez vous adresser à :

Agriculture et Agroalimentaire Canada, Analyses des marchés mondiaux1341, chemin Baseline, Tour 5, 3e étage

Ottawa ON K1A 0C5

Canada

Courriel : aafc.mas-sam.aac@agr.gc.ca

Le gouvernement du Canada a préparé le présent document en se fondant sur des sources d'information primaires et secondaires. Même s'il n'a ménagé aucun effort pour présenter des données exactes, Agriculture et Agroalimentaire Canada (AAC) n'assume aucune responsabilité à l'égard de toute décision qui pourrait être prise sur la base de ces renseignements.

Toute reproduction ou redistribution du présent document, en totalité ou en partie, doit énoncer clairement qu'Agriculture et Agroalimentaire Canada est le titulaire du droit d'auteur du document selon le modèle suivant : AAC, titre du document, année. Si le document reproduit ou redistribué reprend des données du présent document, il y a lieu d'y indiquer les sources telles qu'elles sont inscrites dans le présent document.

Agriculture et Agroalimentaire Canada fournit le présent document ainsi que d'autres services de production de rapports gratuitement à ses clients des industries agricole et alimentaire.