15 septembre 2016

Bureau de la vérification et de l'évaluation

Sommaire

Agriculture et Agroalimentaire Canada (AAC) administre le volet Facilitation de la commercialisation et de l'adoption du programme Agri-innovation, qui permet de verser à l'industrie un financement sous forme de contribution remboursable pour faciliter la démonstration commerciale, la commercialisation proprement dite et l'adoption de produits agroindustriels, de technologies, de procédés ou de services innovateurs.

L'audit interne était prévu dans le Plan d'audit axé sur les risques 2015-2018. Elle avait pour objectif de garantir la pertinence et l'efficacité du cadre de contrôle de la gestion qui appuie l'exécution du programme.

L'audit a conclu qu'un cadre de contrôle de la gestion pertinent et efficace est en place pour appuyer l'exécution du volet Facilitation de la commercialisation et de l'adoption du programme Agri-innovation. Les pratiques rigoureuses suivantes ont notamment été signalées :

- application systématique d'un processus officiel de traitement et d'évaluation des demandes;

- processus d'approbation clair concernant les décisions de financement;

- processus d'examen et d'approbation des demandes bien établi.

Tout en reconnaissant que le programme est bien géré, ses pratiques courantes de gestion des risques peuvent être améliorées, notamment :

- intégrer des données quantitatives dans les évaluations des risques du programme afin de mieux cerner les risques et les mesures d'atténuation appropriées;

- définir la tolérance au risque du programme concernant les arrérages et les défauts de paiement pour évaluer leur impact sur l'atteinte des objectifs du programme.

L'audit a également permis de cerner des possibilités d'améliorer les contrôles liés à l'intendance du programme en :

- examinant les processus en vigueur pour s'assurer que la direction a accès à toutes les mesures de diligence raisonnable dont elle a besoin durant la phase d'évaluation;

- intégrant des audits périodiques de la méthode d'évaluation financière;

- officialisant les politiques et les procédures de gestion des remboursements et de surveillance.

1.0 Introduction

1.1 Contexte du programme Agri-Innovation

- 1.1.1 Agriculture et Agroalimentaire Canada (AAC) administre le programme Agri-innovation du cadre stratégique pour l'agriculture Cultivons l'avenir 2. Cette initiative quinquennale (2013-2018) dispose d'un budget de 698 millions de dollars. De ce montant, 468 millions de dollars sont consacrés aux demandes de financement de projets présentées par l'industrie. Le solde de 230 millions de dollars doit servir aux activités de recherche, de développement et de transfert des connaissances d'AAC, ainsi qu'à l'administration du programme complémentaire aux activités de l'industrie.Note de bas de page 1

- 1.1.2 Le programme Agri-innovation est conçu pour accélérer le rythme de l'innovation en soutenant les activités de recherche et de développement et en facilitant la démonstration, la commercialisation et l'adoption de produits, de technologies, de procédés, de pratiques et de services novateurs. Son but est de favoriser la croissance économique, la productivité, la compétitivité, l'adaptabilité et la viabilité du secteur canadien de l'agriculture, de l'agroalimentaire et des produits agroindustriels et d'aider les intervenants de ce secteur à saisir les occasions qui se présentent sur les marchés nationaux et internationaux.

- 1.1.3 Le programme Agri-innovation englobe les stades de précommercialisation et de commercialisation des innovations. Il s'inspire des programmes précédents qui ont pris fin le 31 mars 2013 et appuie les volets suivants dirigés par l'industrie :

- Activités de recherche et développement dirigées par l'industrie

- Facilitation de la commercialisation et de l'adoption

- 1.1.4 L'audit interne s'est concentré sur le volet Facilitation de la commercialisation et de l'adoption et était prévue dans le Plan d'audit axé sur les risques 2015-2018.

1.2 Facilitation de la commercialisation et de l'adoption

- 1.2.1 L'objectif du volet Facilitation de la commercialisation et de l'adoption (ci-après « le programme ») est de faciliter la démonstration commerciale, la commercialisation proprement dite et l'adoption de produits agroindustriels, de technologies, de procédés ou de services innovateurs. Les fonds versés dans le cadre de ce volet visent à offrir un soutien et à réduire les risques financiers associés aux activités de dernière étape du continuum de l'innovation. Le continuum de l'innovation se définit comme le mouvement de l'innovation depuis la recherche et le développement jusqu'aux essais en laboratoire, à l'expérimentation, à la démonstration précommerciale et à la commercialisation proprement dite.

- 1.2.2 Le Conseil du Trésor a approuvé un financement de 118,5 millions de dollars sous forme de contributions remboursables pour le cycle de cinq ans du volet Facilitation de la commercialisation et de l'adoptionNote de bas de page 2. Les contributions sont destinées aux projets de démonstration commerciale, de commercialisation ou d'adoption dirigés par l'industrie. Le programme accepte les demandes de façon continue.

- 1.2.3 Dans le cadre du volet Facilitation de la commercialisation et de l'adoption, le financement maximal offert pour un projet est de 10 millions de dollars. Les coûts admissibles d'un projet doivent être partagés entre AAC et le demandeur retenu (et d'autres parties, le cas échéant, par exemple, d'autres partenaires de l'industrie et d'autres administrations publiques).Les demandeurs sont tenus d'assumer au moins 50 % du total des coûts admissibles liés au projet.

1.3 Organisation et Gouvernance

- 1.3.1 La Direction des programmes d'innovation (DPI) de la Direction générale des programmes est chargée de l'exécution du programme. La DPI compte sur les services des équipes suivantes :

- Division de la conception et du rendement des programmes

- Coordonne les évaluations des risques du programme et gère la production des rapports au niveau du programme et le suivi de la norme de service.

- Division des demandes de remboursement et des règlements :

- Section des réclamations – Finances – Service centralisé qui coordonne l'examen et l'approbation des demandes de remboursement des dépenses engagées dans le cadre du programme.

- Section des analyses de rentabilisation et de la solvabilité – Effectue l'évaluation financière des demandes du programme et gère et surveille le processus de remboursement.

- Division de la conception et du rendement des programmes

- 1.3.2 Les organisations suivantes appuient le travail de la Direction des programmes d'innovation :

- Direction de l'excellence du service et des programmes (DESP) – La DESP est une direction centralisée de la Direction générale des programmes. Elle est le centre de liaison des activités d'intendance et de coordination de la transformation des services et de la modernisation des programmes de subventions et de contributions au sein du Ministère. La DESP dirige la création des outils de la Direction générale utilisés pour l'administration des programmes de contribution.

- Direction générale des services à l'industrie et aux marchés (DGSIM) – Des experts techniques de la Direction du développement et de l'analyse du secteur (DDAS) de la DGSIM et des bureaux ministériels régionaux (BMR) examinent les demandes reçues dans le cadre du programme pour en évaluer les mérites techniques et l'intérêt pour les marchés.

- Comité d'innovation des directeurs généraux (DG) – Le Comité d'innovation des DG est coprésidé par le DG de la Direction des programmes d'innovation (Direction générale des programmes) et le DG de la Direction des partenariats et de la planification (Direction générale des sciences et de la technologie). Le Comité a pour rôle de soutenir l'élaboration et la mise en œuvre de programmes d'innovation exhaustifs pour appuyer les objectifs stratégiques d'AAC. À cette fin, le Comité examine les recommandations de financement de projets et formule des recommandations en vue d'une décision ministérielle.

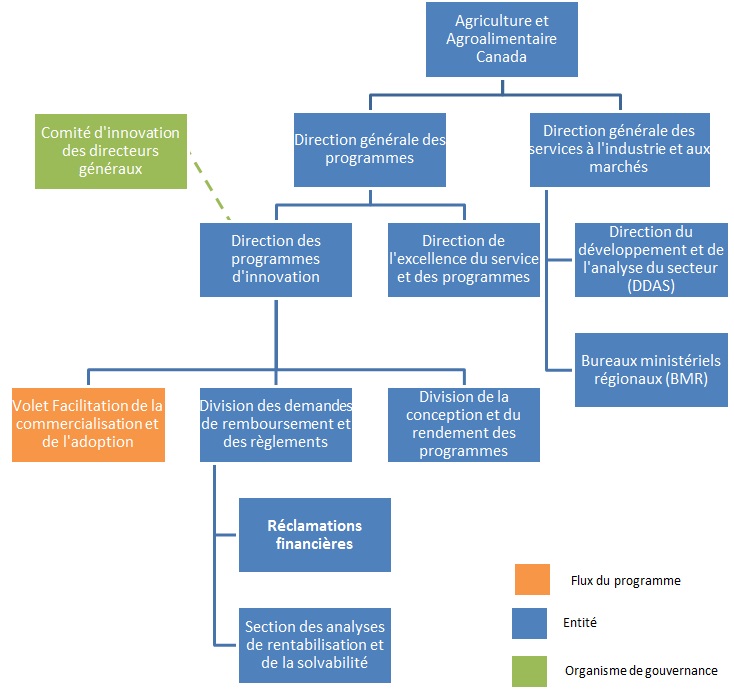

- 1.3.3 La figure 1 présente l'organigramme des services participants à l'administration du programme.

Figure 1 – Organigramme des services participant à l'administration du volet Facilitation de la commercialisation et de l'adoptionNote de bas de page 3

La description de cette image suit :

Agriculture et Agroalimentaire Canada supervise la Direction générale des programmes et la Direction générale des services à l'industrie et aux marchés.

La Direction générale des programmes supervise la Direction des programmes d'innovation et la Direction de l'excellence du service et des programmes. La Direction des programmes d'innovation supervise le volet Facilitation de la commercialisation et de l'adoption, la Division des demandes de remboursements et des règlements et la Division de la conception et du rendement des programmes. La Division des demandes de remboursements et des règlements supervise la Section des réclamations – Finances et la Section des analyses de rentabilisation et de la solvabilité.

Le Comité d'innovation des directeurs généraux est un organisme de gouvernance régissant la Direction des programmes d'innovation.

La Direction générale des services à l'industrie et aux marchés supervise la Direction du développement et de l'analyse du secteur (DDAS) et les bureaux ministériels régionaux (BMR).

1.4 Objectif de l'audit

- 1.4.1 L'audit avait pour objectif de s'assurer de la pertinence et de l'efficacité du cadre de contrôle de la gestion en place pour soutenir l'exécution du volet Facilitation de la commercialisation et de l'adoption du programme Agri-innovation.

1.5 Portée de l'audit

- 1.5.1 L'évaluation de l'audit s'est concentrée sur les contrôles et les pratiques des programmes en vigueur au moment de l'audit dans les secteurs examinés (voir l'annexe A pour connaître des critères d'évaluation).

- 1.5.2 Le travail d'audit comprenait l'examen d'un échantillon discrétionnaire de demandes de financement approuvées, rejetées et annulées reçues entre le 1er avril 2013 et le 23 novembre 2015.

État du projet Nbre de demandes au 23 novembre 2015 Taille de l'échantillon Approuvé 23 6* (26 %) Rejeté 12 2 (17 %) Annulé 21 2 (10 %) * Le total comprend un autre projet approuvé en février 2016. - 1.5.3 Parallèlement à cet audit, l'équipe de la Vérification interne a mené un examen de la fonction d'audit du bénéficiaire au sein de la Direction de l'excellence du service et des programmes (DESP). L'audit n'a donc pas évalué la pertinence des directives ou des modèles élaborés par la DESP et utilisés par le programme.

1.6 Stratégie de l'audit

- 1.6.1 L'approche et la méthode d'audit étaient fondées sur les risques, et elles étaient conformes aux Normes internationales pour la pratique professionnelle de l'audit interne et aux Normes relatives à l'audit interne pour le gouvernement du Canada, comme le requiert la Politique sur l'audit interne du Conseil du Trésor. Ces normes exigent que l'audit soit planifié et exécuté de manière à tirer une conclusion par rapport à l'objectif. L'audit a été mené selon un programme d'audit qui définissait les tâches pour l'évaluation de chaque secteur d'intérêt.

- 1.6.2 Les éléments probants ont été recueillis à l'aide de différentes méthodes, notamment des entrevues, des observations, l'examen des processus ainsi que l'examen et l'analyse de la documentation et des données financières.

1.7 Conclusion

L'audit a conclu qu'un cadre de contrôle de la gestion adéquat et efficace est en place pour soutenir l'exécution du volet Facilitation de la commercialisation et de l'adoption du programme Agri-innovation. Les pratiques rigoureuses suivantes ont été signalées :

- un processus officiel de présentation et d'évaluation des demandes appliqué de façon uniforme;

- un processus clair d'approbation des décisions de financement;

- un processus bien établi d'examen et d'approbation des demandes.

- 1.7.1 Tout en reconnaissant que le programme est bien géré, les vérificateurs ont relevé des occasions d'amélioration des pratiques courantes de gestion des risques, à savoir :

- intégrer des données quantitatives dans les évaluations des risques du programme afin de faciliter l'identification des risques et des mesures d'atténuation appropriées;

- définir la tolérance au risque du programme en ce qui concerne les arrérages du remboursement et les taux de défauts de paiement afin d'évaluer leur impact sur l'atteinte des objectifs du programme.

- 1.7.2 L'audit a également relevé des occasions d'améliorer les contrôles liés à l'intendance du programme, à savoir :

- examiner les processus en place pour s'assurer que la direction a accès à toutes les mesures de diligence raisonnable du programme durant l'évaluation;

- intégrer des audits périodiques de la méthode d'évaluation financière;

- officialiser les politiques et les procédures de gestion et de surveillance des remboursements.

1.8 Énoncé de conformité

- 1.8.1 Selon le jugement professionnel du dirigeant principal de l'audit, des procédures d'audit suffisantes et appropriées ont été suivies, et les éléments de preuve recueillis confirment l'exactitude de la conclusion fournie dans le présent rapport. L'opinion repose sur une comparaison des conditions en vigueur au moment de l'audit et sur des critères d'audit préétablis que la direction a approuvés. La conclusion s'applique uniquement à l'entité vérifiée.

- 1.8.2 L'audit a été réalisé conformément aux Normes relatives à la vérification interne au sein du gouvernement du Canada, comme le confirment les résultats du Programme d'assurance et d'amélioration de la qualité.

2.0 Observations détaillées, recommandations et réponses de la direction

Les sections qui suivent présentent des observations essentielles qui s'appuient sur les éléments probants et sur l'analyse liée à l'audit, ainsi que les améliorations recommandées. Voici les réponses de la direction :

- un plan d'action pour donner suite à chacune des recommandations;

- un responsable de la mise en œuvre du plan d'action;

- une date butoir pour l'achèvement de la mise en œuvre du plan d'action.

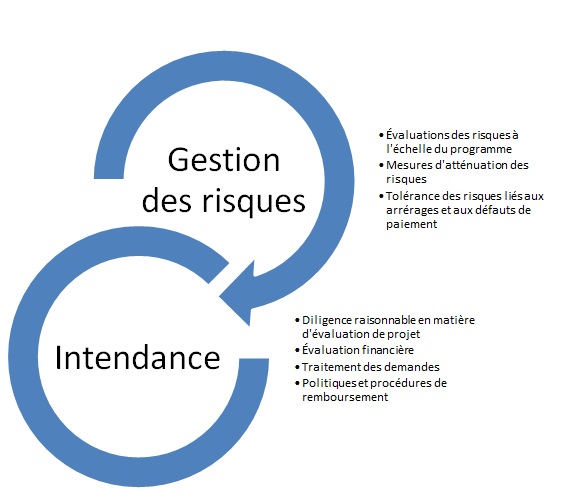

Les résultats de l'audit sont présentés en fonction de deux thèmes : gestion des risques et intendance. (Voir la figure 2)

La description de cette image suit :

Les deux thèmes sont la gestion des risques et l'intendance.

La gestion des risques couvre les évaluations à l'échelle du programme ainsi que la tolérance au risque d'arrérages et de défaut de paiement.

L'intendance couvre les aspects de la diligence raisonnable en matière d'évaluation des projets, l'évaluation financière, le traitement des demandes ainsi que les politiques et procédures de remboursement.

Gestion des risques

2.1 Évaluation des risques à l'échelle du programme et mesures d'atténuation connexes

- 2.1.1 La Politique sur les paiements de transfert du Conseil du Trésor a pour objectif de s'assurer que les programmes de paiements de transfert sont gérés de façon intègre, transparente et responsable en tenant compte des risques, des citoyens et des bénéficiaires, et qu'ils sont conçus et mis en œuvre en fonction des priorités du gouvernement en vue de produire des résultats pour les Canadiens. C'est pourquoi la Directive sur les paiements de transfert exige que des approches fondées sur les risques soient adoptées pour la conception des programmes de paiements de transfert, la préparation des modalités et des accords de financement, ainsi que pour la surveillance et l'audit des bénéficiaires.

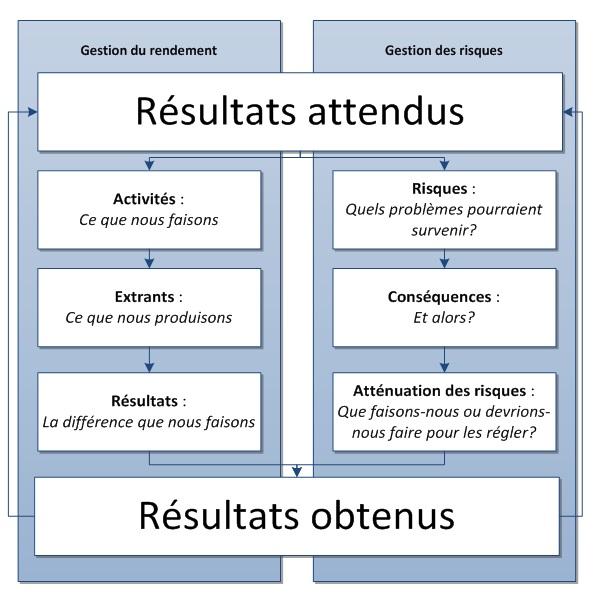

- 2.1.2 Agriculture et Agroalimentaire Canada (AAC) a énoncé ses attentes en matière de gestion des risques à l'échelle du programme dans sa Directive relative à la gestion intégrée des risques de programmes (2012). Selon cette directive ministérielle, « la gestion intégrée des risques de programmes appuie la saine gestion des programmes d'AAC. Elle permet au gestionnaire de programme et aux employés de repérer les événements potentiels susceptibles de nuire à l'atteinte des objectifs du programme avant qu'ils ne surviennent et de mettre en place des mesures correctives pour éviter le risque ou atténuer sa probabilité ou ses repercussions » La figure 3 illustre le lien entre la gestion des risques et la gestion du rendement du programme.

Figure 3 – Liens entre la gestion du rendement et des risques dans le cycle de vie du programmeNote de bas de page 4

La description de cette image suit :

Résultats attendus en matière de gestion du rendement :

- Activités : Ce que nous faisons;

- Extrants : Ce que nous produisons;

- Résultats : La différence que nous faisons

Résultats attendus de la gestion des risques :

- Risques : Quels problèmes pourraient survenir?

- Conséquences : Et alors?

- Atténuation des risques : Que faisons ou devrions-nous faire pour les régler?

Les deux composantes des résultats attendus se traduisent par les résultats obtenus d'où la corrélation avec les résultats attendus.

- 2.1.3 Évaluation des risques : L'équipe de la Vérification interne a examiné les évaluations des risques du programme effectuées en 2014 et en 2015 et indiqué qu'elles témoignent d'une approche qualitative à l'égard de la gestion des risques. L'information utilisée dans les évaluations se fonde sur les observations de la direction du programme concernant différentes questions, comme le traitement des demandes, les retards en matière d'approbation et les ressources limitées, sans faire mention de données spécifiques confirmant ces observations ou quantifiant les répercussions de ces problèmes.

- 2.1.4 Les données quantitatives sur les contrôles de gestion du programme permettraient à la direction de corriger certaines faiblesses et de surmonter les obstacles qui nuisent à l'atteinte des objectifs du programme. Exemples de données quantitatives qui pourraient être utiles : registre des normes de service, nombre de demandes traitées, données sur le traitement des réclamations et information sur les arrérages et les défauts de paiement. L'utilisation de ce genre de données permettrait de mettre les problèmes en contexte et de prendre des décisions documentées sur les répercussions des risques et la pertinence des stratégies d'intervention.

- 2.1.5 Atténuation des risques : L'équipe de la Vérification interne s'attendait à ce que la direction du programme documente les mesures d'atténuation des risques cernés, mette en œuvre des stratégies d'atténuation (au besoin) et assure une surveillance de la mise en œuvre. Les entrevues ont confirmé l'absence de plans d'action officiellement documentés ou de mesures de surveillance des risques cernés dans l'évaluation. L'équipe de la Vérification interne a aussi été informée que le processus d'évaluation des risques servait principalement à faciliter la discussion sur les risques propres au programme, et ce, une fois par année.

- 2.1.6 Par conséquent, il est possible que la gestion des risques liés à l'atteinte des objectifs du programme n'empêche pas les risques de se matérialiser ou n'en atténue pas les répercussions. En outre, le processus d'évaluation des risques ne définit peut-être pas les risques et les stratégies d'atténuation efficaces qui pourraient être envisagées lors de l'élaboration des programmes et des cadres stratégiques futurs.

Recommandation 1 – Évaluation et atténuation des risques à l'échelle du programme

Pour renforcer davantage les processus courants en matière de gestion des risques, le sous-ministre adjoint de la Direction générale des programmes doit s'assurer de ce qui suit :

- des données quantitatives sur le programme sont intégrées aux évaluations des risques pour faciliter la détection des problèmes et le processus de décisions;

- au besoin, des plans d'action pour atténuer les risques cernés sont documentés, mis en œuvre et surveillés.

Réponse et plan d'action de la direction :

-

Recommandation approuvée. Des données quantitatives peuvent compléter l'information qualitative incluse dans l'évaluation des risques du programme afin de mieux refléter les répercussions potentielles des problèmes soulevés.

La Division de la conception et du rendement des programmes de la Direction des programmes d'innovation (DPI), de concert avec la Division des programmes environnementaux et de commercialisation et à l'aide des outils ministériels de gestion des risques :

- inclura dans les futures évaluations des risques liés au programme des données quantitatives sur le rendement du programme par rapport aux normes de service, y compris pour le traitement des demandes et les délais d'approbation.

- examinera la liste des facteurs de risque des évaluations futures des risques liés au programme et s'assura que les problèmes et les répercussions sont quantifiés chaque fois que des données sont disponibles.

-

Recommandation acceptée. Atténuer les risques cernés est une partie importante de l'évaluation des risques interne.

La Division de la conception et du rendement des programmes de la DPI s'assura que, le cas échéant, l'information sur les approches adoptées pour contrôler et atténuer les risques soit indiquée dans l'outil d'évaluation des risques liés au programme.

Responsable principal : Gestionnaire – DPI – Division de la conception et du rendement des programmes

Date d'achèvement prévue : Novembre 2016

2.2 Tolérance aux risques liés aux arrérages et aux défauts du paiement

- 2.2.1 La Directive sur les paiements de transfert du Conseil du Trésor indique que les contributions versées à une entreprise à but lucratif pour lui permettre de réaliser des profits ou d'accroître sa valeur doivent être remboursables.

- 2.2.2 Conformément à la Directive du Conseil du Trésor, le volet Facilitation de la commercialisation et de l'adoption vise à offrir aux entreprises un financement sous forme de contribution remboursable sans intérêts pour qu'elles puissent obtenir d'autres sources de financement et réduire les pressions sur les liquidités de l'entreprise. Le programme ne grève pas les biens des entreprises bénéficiaires pour ne pas empêcher les bénéficiaires d'obtenir les autres sources de financement nécessaires à la réalisation des projets. Le programme évalue la viabilité financière des entreprises intéressées dans le cadre de l'évaluation des projets potentiels.

- 2.2.3 L'équipe de la Vérification interne a examiné l'évaluation des risques à l'échelle du programme et observé qu'elle cernait les risques résiduels modérés/élevés des bénéficiaires qui ne remboursent pas le financement sous forme de contribution. D'après les entrevues menées auprès de la direction du programme, le risque de non remboursement est dû en grande partie à la nature du programme et de ses bénéficiaires, étant donné que le programme finance des projets innovateurs à l'étape de la pré commercialisation dans tout un éventail d'industries et d'emplacements géographiques au Canada. Bon nombre des organisations bénéficiaires sont nouvelles et ont des ressources financières et un historique d'exploitation limités.

- 2.2.4 Pour atténuer le risque et améliorer les expériences vécues lors de programmes similaires précédents, l'équipe de la Vérification interne a noté que la direction du programme a mis en œuvre des pratiques améliorées d'évaluation financière des demandes reçues dans le cadre de Cultivons l'avenir 2 par le truchement de la nouvelle section des analyses de la rentabilisation et de la solvabilité et qu'elle a autorisé le recours à des garants financiers lorsqu'une organisation bénéficiaire connaît des difficultés financières. La Direction générale des programmes a également mis en œuvre un processus de rapport trimestriel à la haute direction concernant les bénéficiaires ayant des comptes en défaut de paiement ou des arrérages.

- 2.2.5 Les personnes interviewées au sein du programme ont signalé que le processus de présentation des demandes pouvait conduire à la sélection d'entreprises ou de projets financièrement stables qui supposent l'adoption de technologies existantes plutôt que l'élaboration de technologies nouvelles et innovatrices, considérées plus risquées. Les entrevues ont également indiqué que bien qu'on sache que les participants ne réussiront pas tous à rembourser le financement reçu sous forme de contribution, il n'existe pas de taux définis de défauts de paiement ou d'arrérages jugés tolérables pour le programme.

- 2.2.6 Le 15 juillet 2016, le programme commençait à peine à gérer les remboursements; on comptait au total 28 projets approuvés, dont 19 (68 %) étaient dans une phase active ou dans la période de grâce d'un an avant le début des remboursements et 9 (32 %) dans la phase active de remboursement. Des 9 projets en phase de remboursement, 8 avaient commencé les remboursements au cours de la dernière année. Le programme avait déboursé au total 73 107 683 $ et reçu des remboursements de 2 044 404 $ (3 % des remboursements totaux)Note de bas de page 5. L'équipe de la Vérification interne a indiqué que la direction du programme n'avait pas défini la tolérance aux arrérages et aux défauts de paiement qui lui aurait permis de déterminer l'impact stratégique des défauts de paiement et des arrérages futurs potentiels.

- 2.2.7 Dans le contexte de l'engagement pris par le Ministère de produire des résultats pour les Canadiens, définir des niveaux d'arrérages et de défauts de paiement jugés tolérables pour le programme permettrait de réduire les risques de rater des occasions de financer des projets extrêmement innovateurs dont pourrait profiter le Canada. Cette mesure appuierait également la priorité du gouvernement de soutenir les entreprises et les entrepreneurs pour qu'ils deviennent plus innovateurs, concurrentiels et performants.

Recommandation 2 – Tolérance aux risques liés aux arrérages et aux défauts de paiement

Afin d'optimiser l'atteinte des objectifs du programme en matière d'innovation et de gérer les risques financiers connexes, le sous-ministre adjoint de la Direction générale des programmes doit définir des niveaux de tolérance aux risques liés aux arrérages et aux défauts de paiement dans cette optique.

Réponse et plan d'action de la direction :

Recommandation approuvée. On reconnaît qu'on peut faciliter l'atteinte des objectifs du programme en matière d'innovation en définissant des niveaux de tolérance concernant les arrérages et les défauts de paiement.

La DPI, en collaboration avec la Direction générale de la gestion intégrée – Comptes débiteurs et gestion des revenus, établira des niveaux de tolérance aux arrérages et aux défauts de paiement pour les remboursements effectués dans le cadre du volet Facilitation de la commercialisation et de l'adoption du programme Agri-innovation et des programmes futurs. Pour ce faire, la DPI :

- réalisera une analyse documentée des tolérances aux arrérages et aux défauts de paiement à ce jour, ainsi que des attentes types en matière de remboursement fondé sur les risques.

- effectuera un examen des processus courants de surveillance des remboursements, par exemple, la communication avec le bénéficiaire en cas d'arrérages, de délivrance d'un avis de défaut et de transfert des dossiers aux Comptes débiteurs et gestion des revenus pour un suivi.

- mettra à jour le processus d'activation des dossiers d'arrérages de façon rapide et appropriée si elle le juge nécessaire.

- définira les niveaux de tolérance pour soutenir les activités dirigées par l'industrie dans le continuum de l'innovation, conformément aux modalités du programme.

Responsable principal : Gestionnaire – DPI – Division des demandes de remboursement et des règlements – Analyse de rentabilisation et de la solvabilité

Date d'achèvement prévue : Janvier 2017

Intendance

2.3 Information de gestion durant l'évaluation des projets

- 2.3.1 La Politique sur les paiements de transfert du Conseil du Trésor ainsi que la directive et les lignes directrices connexes décrivent les exigences que les ministères fédéraux doivent respecter pour gérer les programmes de paiements de transfert. Conformément à ces exigences, le Ministère a établi les modalités du programme qui précisent les critères à utiliser pour l'évaluation des demandes de financement. L'examen des demandes est l'assise sur laquelle reposent les recommandations de financer ou de rejeter des projets et a un effet direct sur l'atteinte des objectifs du programme.

- 2.3.2 Comme l'indique la Politique sur la gestion de l'information du Conseil du Trésor, le Ministère doit veiller à ce que « les décisions et les processus décisionnels soient assortis de toute la documentation justificative nécessaire pour assurer et appuyer la continuité des opérations ministérielles, permettre la reconstitution de l'évolution des politiques et des programmes et permettre la réalisation d'audit et d'examens indépendants ». Le Cadre de contrôle de la gestion d'AAC pour les programmes de contribution (mars 2015)Note de bas de page 6 insiste sur la responsabilité de recueillir des données de qualité et d'utiliser cette information pour prendre des décisions. C'est pourquoi l'équipe de vérification s'attendait à ce que les activités d'évaluation des demandes du programme soient consignées dans le dossier des projets.

- 2.3.3 L'équipe de la Vérification interne a indiqué que le programme disposait de processus officiels de présentation des demandes et d'évaluation qui sont décrits en détail dans le Guide du demandeur du programme.

- 2.3.4 Tous les demandeurs potentiels doivent d'abord présenter un résumé de l'évaluation d'avant projet. Les agents de programme examinent le résumé pour se familiariser avec les projets proposés, mais ils ne prennent aucune décision officielle concernant l'admissibilité. Le résumé est utilisé comme document d'information pour une discussion par téléconférence entre le demandeur potentiel et le personnel du programme. Au 7 janvier 2016, le programme avait reçu environ 260 résumés de l'évaluation d'avant projet et quelque 80 demandes dûment remplies.Note de bas de page 7 La direction du programme a expliqué que le processus d'évaluation avait pour but d'offrir aux demandeurs potentiels un accès direct au personnel du programme pour obtenir des conseils informels. Les entreprises peuvent ensuite prendre des décisions éclairées avant de présenter une demande dûment remplie.

- 2.3.5 Les demandeurs doivent présenter toute une série de documents, dont un plan d'activités détaillé, un plan d'exécution du projet, un budget et différents documents administratifs. Les responsables du programme examinent chaque demande et vérifient s'ils disposent de tous les documents. Lorsqu'une demande est jugée complète, l'agent de programme en fait l'analyse; les documents sont également envoyés aux experts internes d'AAC qui examinent les aspects techniques, commerciaux et financiers détaillés de la demande. Le fruit de ce travail est récapitulé dans un formulaire de diligence raisonnable comprenant une recommandation de financer ou non le projet, signé par l'agent de programme et le gestionnaire du programme. Le formulaire de diligence raisonnable est ensuite résumé dans un formulaire de recommandation de projet signé par le directeur du programme et soumis au comité de gouvernance compétent, soit le Comité d'innovation des directeurs généraux (DG).

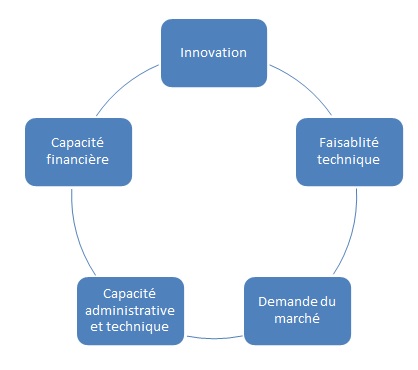

- 2.3.6 Les responsables du programme évaluent les demandes dans cinq catégories (voir la figure 4) :

- L'aspect innovateur du produit, du procédé, de la technologie ou du service proposé;

- La faisabilité technique et l'état de préparation à la mise en marché de l'innovation;

- Des éléments suffisants du marché qui justifient le besoin et la demande de l'innovation;

- La capacité administrative et technique de mener le projet à terme;

- La capacité financière de mener à bien le projet et de rembourser la contribution.

Figure 4 – Catégories d'évaluation du projet

La description de cette image suit :

Les catégories d'évaluation du projet sont composées de l'innovation, de la faisabilité technique, de la demande du marché, de la capacité administrative et technique et de la capacité financière, chaque composante menant à l'autre dans le sens horaire.

- 2.3.7 Dans le formulaire de diligence raisonnable, les responsables du programme présentent une cote de risque pour chaque critère d'évaluation, à l'exception de l'innovation qui est évaluée pour déterminer si le projet contribue aux objectifs du programme.

- 2.3.8 L'équipe de la Vérification interne a examiné l'échantillon discrétionnaire de six projets approuvés et deux projets rejetés (pour lesquels tous les documents ont été reçus) afin d'analyser les documents et d'évaluer les demandes de chacune des catégories susmentionnées. Les documents de l'évaluation finale ont indiqué que l'évaluation de la capacité financière était systématiquement documentée.

- 2.3.9 Pour ce qui est des autres critères d'évaluation, dans certains cas, les documents versés au dossier ne consignaient pas toutes les activités de diligence raisonnable du programme pour valider l'information d'un demandeur et l'analyse connexe de chaque critère. L'équipe de la Vérification interne a confirmé l'importance des activités de diligence raisonnable en interviewant les membres de la direction et le personnel du programme. Dans le contexte du cadre stratégique qui oriente la gestion des ressources du programme, le processus décisionnel pourrait tirer avantage de l'accès par la direction à toute l'information de diligence raisonnable.

Recommandation 3 –Information pour la direction durant l'évaluation du projet

Le sous-ministre adjoint de la Direction générale des programmes doit examiner les processus en place pour s'assurer que la direction a accès à toute l'information de diligence raisonnable du programme tout au long de la phase d'évaluation.

Réponse et plan d'action de la direction : Recommandation approuvée. La Direction générale des programmes examinera le processus de diligence raisonnable du programme avec les agents de programme pour s'assurer que les exigences de validation de l'information du demandeur et d'exécution de l'analyse connexe de chaque critère sont claires et consignées dans les documents versés au dossier. En outre, la Direction générale des programmes informera la direction que des renseignements supplémentaires pour l'évaluation sont disponibles sur demande, au moyen des documents d'approbation du projet (formulaire de recommandation du projet, demande de décision).

Responsable principal : Directeur – DPI – Volet Facilitation de la commercialisation et de l'adoption

Date d'achèvement prévue : Septembre 2016

2.4 Évaluation Financière

- 2.4.1 La Section des analyses de rentabilisation et de la solvabilité a été créée en octobre 2012 et a depuis élaboré un processus d'analyse financière et une méthode d'analyse connexe pour évaluer les demandes présentées dans le cadre du programme. L'analyse financière des demandes est extrêmement complexe et est actuellement réalisée par une petite équipe composée d'un cadre supérieur et d'un agent en formation. Étant donné que toutes les demandes du programme sont examinées par ce service, son travail est important sur le plan stratégique pour l'évaluation des projets.

- 2.4.2 La viabilité financière des entreprises candidates est l'un des facteurs utilisés par les responsables du programme pour évaluer les projets potentiels. La viabilité financière de l'entreprise candidate est évaluée à deux niveaux. D'abord, l'analyse se penche sur les antécédents de l'entreprise en matière de rendement financier. Par la suite, l'analyste financier produit un rapport d'examen financier, puis l'équipe de gestion de la Section des analyses de rentabilisation et de la solvabilité le signe. L'analyste financier formule l'une des trois recommandations établies dans le rapport :

- Ne pas donner suite.

- Donner suite sous conditions (p. ex. recueillir plus de renseignements)

- Terminer l'analyse financière au niveau 1 compte tenu des antécédents financiers très solides du demandeur (c.-à-d. une évaluation au niveau 2 n'offre aucun avantage supplémentaire).

- 2.4.3 Si l'examen financier de premier niveau indique qu'il faut obtenir plus d'information, l'équipe de l'analyse financière passera à une évaluation de niveau 2. À ce deuxième niveau, l'analyse financière se concentre sur les perspectives financières de l'entreprise et tient compte de sa capacité à rembourser la contribution durant la période de remboursement à long terme. L'analyste financier prépare ensuite un rapport sommaire de la situation financière de niveau 2 qui est signé par le gestionnaire de la Section des analyses de rentabilisation et de la solvabilité puis présenté à l'agent de programme afin de l'inclure dans les documents prouvant la diligence raisonnable.

- 2.4.4 Par ailleurs, l'équipe de la Vérification interne a indiqué que bien que la direction de la Section des analyses de rentabilisation et de la solvabilité donne son approbation quand les examens financiers sont terminés, il n'existe aucune validation secondaire des modalités des examens financiers en fonction d'un projet donné pour s'assurer qu'il n'y a pas d'erreurs dans l'entrée des données et pour valider l'interprétation des résultats. Qui plus est, il n'y a pas d'examen externe périodique de la méthode d'analyse financière pour évaluer si elle tient compte des pratiques exemplaires courantes.

- 2.4.5 L'examen financier des demandes est essentiel pour l'évaluation et l'approbation des projets dans le cadre du programme; il fournit des renseignements qui permettront de déterminer si les projets seront achevés et si le financement sera remboursé.

Recommandation 4 – Évaluation financière

Afin de réduire le risque d'erreurs et de confirmer la méthodologie utilisée par la Section des analyses de rentabilisation et de la solvabilité, le sous-ministre adjoint de la Direction générale des programmes doit mettre en œuvre une validation périodique des résultats des évaluations financières et de la méthodologie.

Réponse et plan d'action de la direction :

Recommandation approuvée. La DPI validera les résultats des évaluations financières et de la méthodologie :

- en s'impliquant auprès de l'industrie privée ou d'autres ministères gouvernementaux pour être informé des principales pratiques exemplaires d'analyse financière;

- en réalisant un examen des évaluations financières terminées dans le but d'évaluer leur pertinence;

- en mettant à jour, au besoin, la méthodologie d'analyse financière et les outils afin d'intégrer des pratiques exemplaires et des façons de réduire les risques d'erreur (p. ex., promotion des outils simplifiés et établissement d'analyses et de recommandations claires et uniformes);

- en déterminant la fréquence appropriée des revalidations.

Responsable principal : Gestionnaire – DPI – Division des demandes de remboursement et des règlements – Section des analyses de rentabilisation et de la solvabilité

Date d'achèvement prévue : Mars 2017

2.5 Traitement des demandes

- 2.5.1 Quand le ministre a approuvé un projet, le bénéficiaire et le Ministère concluent une entente de contribution détaillant les modalités d'utilisation du financement et les obligations des deux parties.

- 2.5.2 Pour être remboursé, le bénéficiaire doit présenter au Ministère des demandes de remboursement des dépenses liées au projet. Les demandes sont traitées par les responsables du programme ainsi que par la Section des réclamations – Finances. L'équipe de la Vérification interne a examiné la documentation sur le traitement des demandes et considère que des processus et procédures liés au traitement des demandes et à l'audit des comptes (article 34) ont été établis et que les rôles et responsabilités du personnel sont définis. L'équipe de la Vérification interne a été informée qu'un examen du processus a eu lieu récemment en vue de l'améliorer et de le rendre plus efficace.

- 2.5.3 Le processus en place oblige les agents de programme à remplir un formulaire d'évaluation du Cadre de gestion des risques liés au bénéficiaire ou au projet (CGRB) chaque année, pour chaque bénéficiaire. Les résultats de l'évaluation des risques déterminent le niveau et la nature des mesures de surveillance et de rapport pour chaque projet, y compris le pourcentage d'échantillons requis pour vérifier l'admissibilité des dépenses réclamées par le bénéficiaire.

- 2.5.4 L'équipe de la Vérification interne a examiné un échantillon de sept demandes de remboursement et a constaté que l'audit des comptes (article 34) a été effectuée de façon appropriée pour toutes les demandes de remboursement examinées et que le niveau d'audit des échantillons concernant l'admissibilité des demandes était adéquat.

2.6 Politiques et Procédures de remboursement

- 2.6.1 La Politique sur les paiements de transfert du Conseil du Trésorexige que les ministères veillent à ce que des systèmes de surveillance des coûts, de contrôle interne, de mesure du rendement et de production de rapports soient en place pour appuyer la gestion des paiements de transfert.

- 2.6.2 Les agents de programme gèrent les dossiers de projet jusqu'à ce que le paiement final soit versé et que le dossier du projet soit clos. La propriété du dossier est ensuite transférée à la Section des analyses de rentabilisation et de la solvabilité qui gère le processus de remboursement et la surveillance de tous les programmes de contribution remboursable.

- 2.6.3 L'équipe de la Vérification interne a été informée que des calendriers de remboursement mensuel sont utilisés pour les bénéficiaires du programme, l'équipe chargée de gérer les remboursements s'assurant que la facture est envoyée chaque mois, conformément à l'entente de contribution (ou du calendrier de paiements modifié).

- 2.6.4 On a avisé l'équipe de la Vérification interne que la Section des analyses de rentabilisation et de la solvabilité surveille régulièrement l'état des paiements du bénéficiaire. Elle conserve une liste à jour des arrérages afin d'assurer le suivi des bénéficiaires qui accusent un retard dans les remboursements. D'après les entrevues menées à la Section des analyses de rentabilisation et de la solvabilité, on travaille avec les bénéficiaires en arrérages pour obtenir les paiements et il existe des pratiques d'acheminement des dossiers à l'échelon supérieur à intervalle régulier (c.-à-d. 30 jours, 60 jours, 90 jours, etc.) pour les comptes en arrérages.

- 2.6.5 Les entrevues laissent entrevoir que la Section des analyses de rentabilisation et de la solvabilité possède des pratiques bien établies pour traiter et surveiller le remboursement des contributions. Cependant, l'équipe de la Vérification interne a été informée qu'il n'existe ni politiques ni procédures officielles.

- 2.6.6 Étant donné que ce travail est essentiel et continu, consigner officiellement les pratiques courantes permettrait d'améliorer les processus à l'avenir, en plus d'être un outil d'orientation utile pour faciliter le roulement de personnel. Cette mesure contribuerait également à uniformiser le traitement et la surveillance des remboursements, ainsi que l'application de stratégies correctives dans le cas des bénéficiaires en arrérages.

Recommandation 5 – Politiques et procédures officielles de remboursement

Pour favoriser les processus de saine gestion des remboursements, le sous-ministre adjoint de la Direction générale des programmes doit s'assurer que des politiques et procédures officielles sont élaborées et appliquées pour la gestion et la surveillance du traitement des remboursements.

Réponse et plan d'action de la direction : Recommandation approuvée. Pour combler cette lacune, la Section des analyses de rentabilisation et de la solvabilité examine ses pratiques opérationnelles courantes et consulte d'autres ministères et la Direction générale de la gestion intégrée – Comptes débiteurs et gestion des revenus. Les membres de la section sont en train de rédiger des documents qui expliquent les rôles et les responsabilités de l'équipe chargée des remboursements et qui fournissent des lignes directrices pour la communication avec le bénéficiaire, la surveillance des remboursements, le règlement des arrérages sur les remboursements, l'acheminement des demandes en défaut de paiement à un échelon supérieur et leur transfert à la section des Comptes débiteurs et de la gestion des revenus de la Direction générale de la gestion intégrée (DGGI). Un document sur les processus de gestion des remboursements dans le SAP et la communication de renseignements aux clients sera également créé.

La version définitive de ces documents officialisera les principaux aspects de la gestion et de la surveillance des remboursements.

Responsable principal : Gestionnaire – DPI – Division des demandes de remboursement et des règlements – Analyses de rentabilisation et de la solvabilité

Date d'achèvement prévue : Janvier 2017

Annexe A : Critères de l'audit

- Gestion des risques à l'échelle du programme

- La direction du programme élabore et surveille la mise en œuvre des mesures d'atténuation des risques cernés dans la mise à jour annuelle du profil de risque du programme.

- Processus d'évaluation des demandes de financement de projet

- Un processus de contrôle adéquat a été documenté et est appliqué systématiquement pour l'évaluation des demandes de financement de projet.

- Administration du financement

- Des procédures et des lignes directrices sur la surveillance des projets et le traitement des demandes sont documentées et suivies.

- Remboursements

- Des procédures et lignes directrices sont en place pour gérer le traitement et la surveillance des remboursements.

Annexe B : Acronymes

- AAC

- Agriculture et Agroalimentaire Canada

- BMR

- Bureaux ministériels régionaux

- CGRB

- Cadre de gestion des risques liés au bénéficiaire ou au projet

- DESP

- Direction de l'excellence du service et des programmes

- DG

- Directeur général

- DGP

- Direction générale des programmes

- DPI

- Direction des programmes d'innovation