Note : Ce rapport contient des données prévisionnelles basées sur les chiffres historiques.

Sommaire

La population de la Chine, qui s'élève à 1,411 milliard d'habitants (2021), est la plus importante au monde et devrait diminuer pour s'établir à 1,406 milliard d'habitants en 2030. La population urbaine du pays devrait augmenter de 12,6 % (2020-2030), pour atteindre un total de 958,9 millions d'habitants, soit 68,2 % de la population totale du pays.

La majeure partie des dix plus grandes villes est située dans la moitié est du pays, sur la côte ou à proximité. Shanghai est la plus grande ville avec 21,2 millions d'habitants, suivie de Beijing avec 18,9 millions d'habitants en 2020.

La Chine, deuxième économie mondiale, était le deuxième plus grand importateur de produits agroalimentaires et de produits de la mer transformés ou emballés (75,8 milliards de dollars américains [G$ US]) en 2020. L'an dernier, le Canada était le neuvième fournisseur de la Chine (3,3 G$ US), ce qui représente un taux de croissance annuel composé (TCAC) des exportations de 19,8 % (2016-2020).

En 2020, les ventes au détail d'aliments emballés en Chine représentaient au total 284 G$ US. Les catégories d'aliments emballés les plus importantes en ce qui concerne la valeur des ventes comprenaient les produits laitiers, le riz, les pâtes et les nouilles, et les collations salées. Les thèmes de la santé et du bien-être occupent une place de plus en plus centrale dans la commercialisation des aliments emballés en Chine.

La demande croissante en aliments pratiques et faciles à cuisiner qui s'adaptent mieux au rythme de vie plus rapide, en particulier des consommateurs urbains plus jeunes, contribuera à la popularité des régimes de nouvelle cuisine ou des régimes de style occidental en Chine. Les plateformes de commerce électronique ont joué un rôle essentiel dans le soutien aux détaillants pendant les périodes de confinement, augmentant d'une différence en points de pourcentage (PP) de 2,1 % (2020-2019).

Répercussions de la COVID-19 sur le pays

Après l'apparition d'un nouveau coronavirus dans la ville chinoise de Wuhan (capitale du Hubei), avec des cas survenus à la fin du mois de décembre 2019, la province chinoise du Hubei a fait l'objet d'un confinement strict du 23 janvier au 8 avril 2020. Cependant, environ cinq milliards de personnes ont quitté Wuhan, principalement pour les célébrations du Nouvel An chinois, avant le début de l'interdiction de voyager du 23 janvier. Le virus s'est rapidement propagé à d'autres provinces et a finalement entraîné des confinements à des degrés divers à l'échelle mondiale (Statista, 2021).

Le 18 mars 2020, la Chine n'a signalé aucune nouvelle transmission du coronavirus local COVID-19 pour la première fois après la mise en place de mesures de quarantaine (Statista, 2021). Bien que les nouveaux cas confirmés aient commencé à diminuer de façon spectaculaire et que la menace soit considérée comme légère, les mesures d'éloignement social consistant à porter un masque sont restées en place et les frontières sont restées fermées, tandis que la plupart des entreprises ont rouvert. En mai, l'économie chinoise avait déjà diminué de 6,8 % par rapport à 2019 et les perspectives de croissance économique étaient incertaines. Puis, avec la découverte de nouveaux cas liés à l'hôpital thoracique de Qingdao et de nouveaux cas asymptomatiques à Kashgar, dans le Xinjiang, plus tard en octobre, les autorités locales ont réagi en ordonnant que des tests soient effectués sur plus de 9 millions de résidents. En outre, des mesures drastiques ont été prises par le gouvernement chinois, qui a introduit de nouvelles règles obligeant les voyageurs à se soumettre à un test sanguin pour détecter les anticorps contre le virus, ainsi qu'à un test des acides nucléiques pour détecter le virus lui-mêmeNote de bas de page 1.

Profil des consommateurs

La population de la Chine, qui s'élève à 1,411 milliard d'habitants (2021), est la plus importante au monde et devrait diminuer pour s'établir à 1,406 milliard d'habitants d'ici 2030, ce qui représente une diminution de −0,4 % au cours de la prochaine décennie. En 2021, 61,5 % de la population chinoise résidera dans les centres urbains et 38,5 % dans les régions rurales. La population urbaine du pays devrait augmenter de 12,6 %, passant d'un total de 851,5 millions de personnes en 2020 à 958,9 millions en 2030, ce qui représente 68,2 % de la population totale du pays.

Au total, la Chine compte plus de 160 villes dont la population est supérieure à un million d'habitants. Les villes chinoises sont réparties en plusieurs catégories selon des critères précis, notamment la taille de la population, les infrastructures et les perspectives économiques. Elles sont classées de la catégorie I à la catégorie V. Les villes de la catégorie I comprennent les municipalités administrées de façon centrale de Shanghai, Beijing, Guangzhou, Tianjin, Chongqing et Shenzhen (les nouvelles villes émergentes de la catégorie I depuis 2017 comprennent Dongguan, Chengdu, Nanjing et Wuhan). Les villes de catégorie II comprennent les grandes villes de Chine, notamment Foshan, Guiyang et Baoding. Les villes de catégorie III ne sont pas aussi développées mais sont quand même considérées comme importantes sur le plan économique, et ainsi de suite pour les villes de catégorie IV et V qui représentent la majorité de la population urbaine du paysNote de bas de page 2.

| Grade | Villes | Population (en milliers d'habitants) |

|---|---|---|

| 1 | Shanghai | 21 160,0 |

| 2 | Beijing | 18 932,5 |

| 3 | Shenzhen, province du Guangdong | 12 339,9 |

| 4 | Guangzhou, province du Guangdong | 11 613,7 |

| 5 | Tianjin | 11 325,7 |

| 6 | Dongguan, province du Guangdong | 9 387,9 |

| 7 | Nanjing, province du Jiangsu | 8 847,4 |

| 8 | Foshan, province du Guangdong | 8 376,2 |

| 9 | Wuhan, province du Hubei | 8 235,4 |

| 10 | Chengdu, province du Sichuan | 7 878,1 |

| 11 | Chongqing | 7 741,9 |

| Total - population | 1 406 350,2 | |

| Source : Euromonitor International, 2021 | ||

La majeure partie des dix plus grandes villes est située dans la moitié est du pays, sur la côte ou à proximité. Shanghai est la plus grande ville avec 21,2 millions d'habitants, suivie de Beijing avec 18,9 millions d'habitants en 2020. Les consommateurs des villes de première catégorie comme celles-ci disposent des revenus disponibles les plus élevés du pays et ont tendance à rechercher des produits de haute qualité, haut de gamme et importés. Les villes de la province du Guangdong - qui bordent Hong Kong au sud de la Chine - ont enregistré les plus grandes dépenses de consommation totales en 2020 (589,6 milliards de dollars) en raison de leur population importante et de leur économie forte. En outre, Dongguan a historiquement connu la plus forte croissance démographique avec un TCAC de 2,3 %, suivie de Foshan (2,0 %) et de Shenzhen (1,8 %) entre 2016 et 2020. Pendant ce temps, la croissance de Shanghai devrait continuer à diminuer avec un TCAC de −0,2 % (2021-2025).

En 2020, la classe moyenne chinoise (classe sociale C) représentait 112,7 millions de ménages (21,6 % du total), la population de la classe moyenne (199,5 millions de personnes) augmentant à un TCAC de 0,6 % (2016-2020). Au cours de la même période, la population au-dessus de la classe moyenne (classe D), soit 346,8 millions de personnes, jusqu'à la classe supérieure (classe E), soit 389,5 millions de personnes en 2020, a augmenté avec des TCAC quinquennaux de 0,8 % et 0,7 %, respectivement. Le revenu brut moyen de la population chinoise, qui culmine dans la tranche d'âge des 30-34 ans - avant que le salaire ne commence à diminuer à nouveau pour atteindre une moyenne de 6 842 dollars américains (65 ans et plus) - était de 10 790,2 dollars américains, soit un revenu disponible annuel moyen par ménage chinois de 12 073,5 dollars américains en 2020.

L'écart d'inégalité des revenus en Chine diminue lentement parmi la population à faible revenu (classe sociale A), passant d'un taux de 0,6 % (2016-2020) à 0,3 % (2021-2025), en parallèle à l'augmentation du salaire minimum. En fait, les ménages chinois à faible revenu de classe A, qui représentent 128,4 millions de personnes, et de classe B, qui représentent 104,6 millions de personnes, constituent les deux plus petites classes sociales du pays en 2020. Ensemble, on s'attend à ce que la population ayant les revenus de la classe supérieure (D-E) représente la plus grande classe sociale du pays avec 753,8 millions de personnes (53,3 %), suivie de la classe sociale inférieure (A-B) avec 238,3 millions de personnes (16,9 %) et de la classe moyenne C avec un total de 205,3 millions de personnes (14,5 %) d'ici 2025.

Importations

La Chine, deuxième économie mondiale, est le deuxième plus grand importateur, après les États-Unis, de produits alimentaires et de produits de la mer transformés emballés à valeur ajoutée, pour une valeur totale de 75,8 milliards de dollars américains et une part de marché mondiale de 9,6 % en 2020. La Chine est un importateur net de produits agroalimentaires et de produits de la mer transformés. En 2020, les exportations mondiales s'élevaient à 34,8 milliards de dollars américains, ce qui représente un déficit commercial de 41 milliards de dollars canadiens.

Les importations de produits agroalimentaires et de produits de la mer transformés de la Chine ont augmenté avec un TCAC de 17,0 % entre 2016 et 2020. Les cinq principaux produits importés par la Chine en 2020, représentant un total de 31,5 milliards de dollars américains (41,7 %), étaient la viande porcine congelée (12,4 %), la viande bovine désossée congelée (11,9 %), les préparations alimentaires pour nourrissons conditionnées pour la vente au détail (6,9 %), l'huile de palme et ses fractions (5,4 %) et les autres préparations alimentaires non dénommées ailleurs (n.d.a) (5,1 %). Les principaux pays fournisseurs étaient le Brésil, la Nouvelle-Zélande, les États-Unis, l'Australie et l'Indonésie.

En 2020, le Canada était le neuvième fournisseur de la Chine pour l'ensemble des produits agroalimentaires et des produits de la mer transformés, pour une valeur de 3,3 milliards de dollars américains et une part de marché de 4,3 %, ce qui représente un TCAC en hausse de 19,8 % sur cinq ans pour les importations canadiennes (2016-2020). Les principales exportations canadiennes vers la Chine, qui représentent une valeur totale de 2,6 milliards de dollars américains (78,1 %), étaient l'huile de canola (25,1 %), la viande porcine congelée (16,8 %), le tourteau de canola (14,1 %), les jambons, épaules et morceaux de porc congelés (avec os) (12,3 %), et les aliments pour chiens ou chats conditionnés pour la vente au détail (9,8 %) en 2020. L'année dernière (selon le rapport du Canada), le Canada a enregistré un excédent commercial de 2,4 milliards de dollars canadiens avec la Chine pour les produits agroalimentaires et les produits de la mer transformés.

Ventes au détail – aliments emballés

Dans l'ensemble, la pandémie de COVID-19 a eu des répercussions négatives sur le marché chinois des aliments emballés. En 2020, la croissance des ventes au détail a chuté pour atteindre son plus bas niveau, soit 4,1 % (2020-2019), alors que les années précédentes on avait enregistré une croissance de 5,9 % (2019-2018) et de 6,5 % (2018-2017). La croissance devrait augmenter lentement de 4,9 %, les ventes d'aliments emballés passant d'un total de 284,0 milliards de dollars américains en 2020 à 298,0 milliards de dollars américains en 2021. Les restrictions imposées à la circulation des personnes pour limiter la propagation du virus ont eu des répercussions sur les ventes de plusieurs catégories d'aliments emballés, en particulier depuis le pic de l'épidémie virale qui s'est produit pendant le Nouvel An chinois, en pleine saison des ventes.

En Chine, pendant les périodes de confinement à domicile imposées en 2020, les segments alimentaires qui ont enregistré une croissance négative des ventes par rapport à l'année précédente étaient les confiseries (−10,1 %), les produits laitiers - en particulier le lait, les yaourts et les produits à base de lait sur (−2,3 %) - et les biscuits sucrés, les barres tendres et les collations de fruits (−1,4 %). La consommation d'aliments à domicile qui a augmenté au plus fort de l'épidémie et qui a le plus stimulé les ventes dans les catégories de produits de base et d'ingrédients alimentaires, adaptés à la cuisine à domicile, étaient les céréales pour petit-déjeuner (+11,9 %), les viandes et fruits de mer transformés (+10,6 %), le riz, les pâtes sèches et les nouilles (+10,4 %), les sauces, vinaigrettes et condiments (+11,4 %), les plats cuisinés (+7,6 %) et les huiles comestibles (+6,9 %).

En particulier, la viande et les produits de la mer transformés congelés ont été une catégorie notable qui a profité du confinement, les consommateurs ajoutant facilement ces ingrédients à leur marmite; une tendance qui a eu du mal par le passé à surmonter la forte préférence des consommateurs chinois pour les produits frais. Bien que l'offre de produits alimentaires emballés soit restée stable dans la plupart des catégories, à l'exception du lait maternisé importé, la constitution de stocks d'aliments de base à longue durée de conservation, comme le riz, les nouilles instantanées et les fruits et légumes transformés à longue durée de conservation, a entraîné une hausse des ventes en 2020Note de bas de page 1.

| Catégorie | 2016 | 2020 | TCAC* % 2016-2020 | 2021 | 2025 | TCAC* % 2021-2025 |

|---|---|---|---|---|---|---|

| Total - Aliments emballés | 228 397,9 | 283 984,8 | 5,6 | 298 005,3 | 366 745,1 | 5,3 |

| Aliments de base | 75 518,6 | 100 333,7 | 7,4 | 103 946,8 | 132 344,3 | 6,2 |

| Riz, pâtes et nouilles | 28 391,1 | 36 540,2 | 6,5 | 35 815,1 | 42 912,7 | 4,6 |

| Produits de boulangerie-pâtisserie | 24 580,6 | 34 090,5 | 8,5 | 38 334,3 | 51 902,3 | 7,9 |

| Viandes et produits de la mer transformés | 20 333,3 | 26 574,7 | 6,9 | 26 388,1 | 32 941,7 | 5,7 |

| Fruits et légumes transformés | 1 314,1 | 1 748,2 | 7,4 | 1 846,8 | 2 327,2 | 6,0 |

| Céréales pour petit-déjeuner | 899,5 | 1 380,1 | 11,3 | 1 562,6 | 2 260,4 | 9,7 |

| Produits laitiers et substituts | 74 653,0 | 88 114,9 | 4,2 | 93 560,0 | 111 786,6 | 4,6 |

| Produits laitiers | 52 757,4 | 59 795,0 | 3,2 | 64 820,1 | 78 706,0 | 5,0 |

| Aliments pour bébés | 21 895,6 | 28 319,8 | 6,6 | 28 739,9 | 33 080,7 | 3,6 |

| Collations | 55 209,4 | 65 173,6 | 4,2 | 70 067,5 | 86 680,4 | 5,5 |

| Collations salées | 26 611,5 | 34 987,8 | 7,1 | 38 064,6 | 50 609,8 | 7,4 |

| Confiseries | 13 843,1 | 13 118,8 | −1,3 | 14 169,5 | 15 803,5 | 2,8 |

| Crème glacée et desserts congelés | 7 222,1 | 8 950,4 | 5,5 | 9 440,2 | 10 761,6 | 3,3 |

| Biscuits sucrés, barres tendres et collations de fruits | 7 532,6 | 8 116,6 | 1,9 | 8 393,2 | 9 505,4 | 3,2 |

| Ingrédients de cuisine et repas | 35 172,4 | 45 016,5 | 6,4 | 44 973,5 | 54 112,7 | 4,7 |

| Sauces, vinaigrettes et condiments | 14 737,8 | 20 959,7 | 9,2 | 21 518,3 | 26 716,3 | 5,6 |

| Huiles comestibles | 13 875,9 | 15 908,5 | 3,5 | 15 482,7 | 18 049,6 | 3,9 |

| Plats cuisinés | 5 349,7 | 6 687,8 | 5,7 | 6 455,0 | 7 570,2 | 4,1 |

| Tartinades sucrées | 1 136,5 | 1 388,8 | 5,1 | 1 448,8 | 1 710,0 | 4,2 |

| Soupes | 72,5 | 71,8 | −0,2 | 68,7 | 66,6 | −0,8 |

Source : Euromonitor, 2021 *TCAC : Taux de croissance annuel composé |

||||||

En 2020, les principales entreprises de vente au détail (et les principales marques) de la catégorie des aliments emballés en Chine comprenaient Inner Mongolia Yili Industrial Group Company Ltd. (Yili, Ambrosial, Satine) avec une part de marché de 6,5 %, Inner Mongolia China Mengniu Dairy Group Company Ltd. (Mengniu, Deluxe, Just Yoghurt) avec une part de marché de 4,9 %, et Tingyi (Cayman Islands) Holdings Corporation (Master Kong, Wei Chuan) avec une part de marché de 2,1 %. Les produits artisanaux représentaient 8,7 % et les marques de distributeurs (y compris les génériques) 0,8 % en 2020.

| Entreprise | Marque(s) | Valeur des ventes au détail (en US$ millions) | Part du marché (en %) |

|---|---|---|---|

| Inner Mongolia Yili Industrial Group Co. Ltd. | Yili, Ambrosial, Satine, QQ, Changqing, Grain Milk, Chang Yi, Mei Yi Tian, Wei Ke Zi | 18 400,1 | 6,5 |

| Inner Mongolia China Mengniu Dairy Industry (Group) Co. Ltd. | Mengniu, Deluxe, Just Yoghurt, Champion, Yoyi C, Zhen Guo Li, Future Star, Suan Suan Ru, Yashili, Yinqiao | 14 011,6 | 4,9 |

| Tingyi (Cayman Islands) Holdings Corp. [Ting Hsin International Group] | Master Kong, Wei Chuan | 5 968,3 | 2,1 |

| WH Group | Shineway | 4 409,5 | 1,6 |

| Yihai Kerry Oils & Grains (China) Co. Ltd. [China National Cereals, Oils & Foodstuffs Imp & Exp Corp. (COFCO)] | Fortune, Four Seas | 4 232,9 | 1,5 |

| Produits artisanaux | Produits artisanaux | 24 690,2 | 8,7 |

| Marque de distributeur/Produit générique | Marque de distributeur/Produit générique | 2 363,7 | 0,8 |

| Autres | Autres | 122 626,1 | 43,2 |

| Total - Part du marché | 283 984,8 | 100,0 | |

| Source : Euromonitor, 2021 | |||

Produits laitiers

Ventes au détail

En 2020, les produits laitiers représentaient le plus grand segment d'aliments emballés, avec une valeur totale des ventes au détail de 59,8 milliards de dollars américains en Chine. Bien que les ventes de produits laitiers aient diminué de −2,3 % pendant la période 2019-2020, plusieurs catégories étant les plus touchées (les produits laitiers à boire, les yaourts et les produits à base de lait sur), les produits laitiers devraient rebondir de 8,4 % pour atteindre 64,8 milliards de dollars américains en 2021. La présentation d'attributs sains, tels que les effets bénéfiques sur l'immunité ou la consommation de protéines que l'on trouve dans certains produits laitiers et fromagers, renforcera les ventes après la pandémie. Un célèbre médecin, Zhang Wenhong, a recommandé aux gens de boire une tasse de lait par jour le matin pour rester en bonne santé. Par ailleurs, cette recommandation a entraîné une baisse des ventes de yaourt en 2020 (effet de substitution), les consommateurs se tournant temporairement vers le lait pour l'apport en protéines au lieu du yaourt. Les produits laitiers ou produits de substitution à faible teneur en sucre, à faible teneur en matières grasses ou sans matières grasses constituent également des tendances croissantes en matière de santé et de bien-êtreNote de bas de page 3.

| Catégorie | 2016 | 2020 | TCAC* % 2016-2020 | 2021 | 2025 | TCAC* % 2021-2025 |

|---|---|---|---|---|---|---|

| Total - Produits laitiers | 52 757,4 | 59 795,0 | 3,2 | 64 820,1 | 78 706,0 | 5,0 |

| Produits laitiers à boire | 36 496,4 | 36 963,5 | 0,3 | 39 823,4 | 44 726,8 | 2,9 |

| Yaourts et produits à base de lait sur | 15 118,6 | 20 713,9 | 8,2 | 22 498,0 | 29 954,1 | 7,4 |

| Fromages | 616,8 | 1 462,1 | 24,1 | 1 797,6 | 3 160,7 | 15,2 |

| Beurre et produits à tartiner | 171,6 | 259,7 | 10,9 | 279,8 | 361,4 | 6,6 |

| Autres produits laitiers | 354,1 | 395,8 | 2,8 | 421,3 | 503,0 | 4,5 |

Source : Euromonitor, 2021 *TCAC : Taux de croissance annuel composé |

||||||

Marché concurrentiel

En 2020, les principales entreprises de vente au détail (et les principales marques) de la catégorie des produits laitiers en Chine comprenaient Inner Mongolia Yili Industrial Group Company Ltd. (Shengmu, Yili, Ambrosial) avec une part de marché de 26,4 %, China Mengniu Dairy Company Ltd. (Mengniu, Deluxe, Just Yoghurt) avec une part de marché de 22,2 %, et Bright Food (Group) Company Ltd. (Bright, Momchilovtsi, U Best) avec une part de marché de 4,0 %. Les produits laitiers de marque de distributeur ne sont pas très répandus sur le marché chinois.

La Inner Mongolia Mengniu Dairy et la China Mengniu Dairy Industry devraient conserver leur position de leader dans le secteur des produits laitiers et des substituts (aliments pour bébés), car la confiance et la fidélité des consommateurs relativement aux produits de qualité/santé sont étroitement liées à la qualité du produit et aux environnements de transformation offerts par les grands fabricants. La restauration de produits laitiers a souffert en 2020, et bien qu'elle ne représente qu'une petite part des ventes de produits laitiers, elle est en hausse, la plus importante étant celle des fromages, de la crème et du beurre. Le commerce électronique a également gagné des parts en 2020, et le rythme de croissance des ventes de la catégorie des produits laitiers devrait s'accélérer grâce à ce canal au cours de la période de prévisionNote de bas de page 3.

| Entreprise | Marque(s) | Valeur des ventes au détail (en US$ millions) | Part du marché (en %) |

|---|---|---|---|

| Sous-total - cinq premières entreprises | 32 686,1 | 57,8 | |

| Inner Mongolia Yili Industrial Group Co. Ltd. | Shengmu, Yili, Ambrosial, Satine, QQ, Changquing, Grain Milk, Chang Yi, Wei Ke Zi, Mei Yi Tian, Plant Selected, Joy Day | 15 533,4 | 26,4 |

| China Mengniu Dairy Co. Ltd | Mengniu, Deluxe, Just Yoghurt, Champion, yoyi C, Zhen Guo Li, Future Star, Suan Suan Ru | 13 124,7 | 22,2 |

| Bright Food (Group) Co. Ltd. | Bright, Momchilovtsi, U Best, AB 100, Changyou | 2 395,9 | 4,0 |

| Shijiazhuang Junlebao Milk Co. Ltd. | Jun Le Bao, Kefir | 1 632,1 | 2,7 |

| Want Want Holdings Ltd. | Wang Zai | 1 453,5 | 2,5 |

| Autres | Autres | 9 993,5 | 16,9 |

| Total - Part du marché | 59 157,9 | 100,0 | |

| Source : Euromonitor, 2021 | |||

Riz, pâtes et nouilles

En 2020, les produits à base de riz, de pâtes et de nouilles représentaient le deuxième plus grand segment de produits alimentaires emballés, avec une valeur totale des ventes au détail de 36,5 milliards de dollars américains en Chine. Ce segment des aliments de base a enregistré une demande soutenue pendant la pandémie, les consommateurs ayant commencé à cuisiner davantage à la maison pendant le confinement. Il a enregistré une augmentation de 10,4 % par rapport à 33,5 milliards de dollars américains en 2019. Le riz et les nouilles jouent un rôle central dans la cuisine traditionnelle chinoise. En outre, face à la crainte croissante de manquer de produits de première nécessité, les consommateurs ont commencé à faire des réserves de riz, de pâtes sèches et de nouilles instantanées à longue durée de conservation. Ce segment des aliments emballés devrait donc diminuer de −2,0 % (2021-2020), puis continuer à croître au-dessus des valeurs de 2020 entre 2022 et 2025.

Malgré une hausse de 4 % du prix unitaire moyen du riz, des pâtes et des nouilles en valeur courante, toutes les catégories ont enregistré une augmentation des ventes en 2020. Les pâtes sèches représentaient la catégorie la plus dynamique en 2020, avec une croissance en glissement annuel de 23,8 %. Les nouilles instantanées et les nouilles nature constituaient également une catégorie populaire, les sachets instantanés et les nouilles nature enregistrant les ventes les plus importantes, car ces produits ont tendance à être plus abordables en ces temps instables et éprouvantsNote de bas de page 4.

Comme dans la plupart des catégories, la tendance de la santé et du bien-être a une influence déterminante sur la demande de riz, de pâtes et de nouilles au cours de la période de prévision. Les nouilles nature à faible teneur en glucides et naturellement riches en fibres sont destinées à séduire les consommateurs soucieux de leur santé. Les gammes de produits que les fabricants introduisent de plus en plus pour cibler la demande en produits favorisant la santé et le bien-être comprennent des produits à base de sarrasin, de maïs, de seigle ou même d'ingrédients au goût plus prononcé comme les épinards, le potiron et la patate douce violette. La réduction de la consommation de viande, pour répondre aux régimes flexitariens, est également explorée dans une certaine mesure. En outre, la croissance démographique ralentit, ce qui constituera une contrainte supplémentaire pour la croissance du marché populaire du riz en Chine. Les consommateurs chinois s'intéressent de plus en plus aux régimes alternatifs occidentaux ou de nouvelle cuisine, en particulier aux offres qui visent la gestion du poids (réduction des glucides ou du sel) et/ou d'autres avantages en matière d'amélioration du bien-être tels que l'amélioration de l'activité intestinale et la réduction de la glycémie et du cholestérolNote de bas de page 4.

| Catégorie | 2016 | 2020 | TCAC* % 2016-2020 | 2021 | 2025 | TCAC* % 2021-2025 |

|---|---|---|---|---|---|---|

| Total - riz, pâtes et nouilles | 28 391,1 | 36 540,2 | 6,5 | 35 815,1 | 42 912,7 | 4,6 |

| Nouilles | 18 831,5 | 24 818,6 | 7,1 | 24 116,4 | 29 461,2 | 5,1 |

| Nouilles instantanées | 12 397,7 | 15 119,2 | 5,1 | 14 552,1 | 16 661,2 | 3,4 |

| Tasses de nouilles instantanées | 4 754,5 | 6 070,2 | 6,3 | 5 880,6 | 6 724,1 | 3,4 |

| Sachets de nouilles instantanées | 7 643,3 | 9 049,0 | 4,3 | 8 671,5 | 9 937,0 | 3,5 |

| Nouilles nature | 6 433,8 | 9 699,4 | 10,8 | 9 564,3 | 12 800,0 | 7,6 |

| Riz | 9 498,5 | 11 603,0 | 5,1 | 11 572,4 | 13 231,2 | 3,4 |

| Pâtes sèches | 61,1 | 118,5 | 18,0 | 126,3 | 220,3 | 14,9 |

Source : Euromonitor, 2021 *TCAC : Taux de croissance annuel composé |

||||||

Marché concurrentiel

En 2020, les principales entreprises de détail (et marques) de la catégorie du riz, des pâtes et des nouilles en Chine comprenaient Ting Hsin International Group (Master Kong) avec une part de marché de 15,1 %, Wilmar International Ltd. (Arawana) avec une part de marché de 6,2 %, et Uni-President Enterprises Corporation (Uni-President) avec une part de marché de 5,1 %.

Tingyi (Cayman Islands) Holdings Corporation est resté le plus grand acteur du secteur du riz, des pâtes et des nouilles, renforçant sa position de leader au cours de l'année 2020 grâce à sa réponse rapide en matière de production et d'approvisionnement ainsi qu'à son utilisation des canaux en ligne pour promouvoir les produits nouveaux et existants. L'entreprise a également proposé des vidéos sur les nouvelles façons de cuisiner et de consommer ses nouilles.

Bien que la demande en plats cuisinés à domicile plus complets ait augmenté pendant le confinement, les consommateurs chinois qui vont reprendre un mode de vie trépidant sont de plus en plus demandeurs de produits pratiques et faciles à préparer (auto-chauffants). En 2020, les produits à base de nouilles d'escargot de rivière qui contenaient des sachets avec diverses sauces et divers condiments disponibles dans un seul sachet ont été particulièrement populaires, notamment la marque émergente La Mian ShuoNote de bas de page 4.

| Entreprise | Marque(s) | Valeur des ventes au détail (en US$ millions) | Part du marché (en %) |

|---|---|---|---|

| Sous-total - cinq premières entreprises | 13 168,1 | 36,0 % | |

| Ting Hsin International Group [Tingyi (Cayman Islands) Holdings Corp.] | Master Kong | 5 504,7 | 15,1 |

| Wilmar International Ltd. | Arawana | 2 263,9 | 6,2 |

| Uni-President Enterprises Corporation | Uni-Président | 1 877,1 | 5,1 |

| China National Cereals, Oils & Foodstuffs Import & Export Corporation (COFCO) | Fortune | 1 828,9 | 5,0 |

| Jinmailang Food Co. Ltd. | Jinmailang | 1 693,5 | 4,6 |

| Autres | Autres | 17 732,1 | 48,5 |

| Total - Part du marché | 36 540,2 | 100,0 | |

| Source : Euromonitor, 2021 | |||

Collations salées

En 2020, les collations salées en Chine représentaient le troisième plus grand segment d'aliments emballés, avec une valeur totale des ventes au détail de 35,0 milliards de dollars américains. Au cours de la pandémie, toutes les collations salées ont enregistré une croissance, les fruits à coque, les graines et les mélanges de fruits secs ayant enregistré la plus forte croissance, soit 8,6 % (2020-2019). Les ventes totales de collations salées devraient afficher un TCAC fixe de 7,4 % entre 2021 et 2025. Malgré une hausse du prix unitaire moyen de 4 % en valeur courante de ventes au détail, les ventes de collations salées ont augmenté de 9 % et de 5 % en volume de ventes au détail, pour atteindre respectivement 38,1 milliards de dollars et 4,9 millions de tonnes en 2021.

La croissance des saveurs au gluten épicé dans la catégorie des autres collations salées a suscité un intérêt croissant des consommateurs. Toutefois, la réglementation relative à la qualité du gluten épicé, mise en œuvre à la fin du mois de janvier 2020, a obligé les acteurs à modifier leurs politiques et à faire des efforts pour réduire les niveaux élevés de sel, d'huile et de sucre qui lui sont associés, ainsi que l'ajout de conservateurs ou d'autres additifs. Parmi les autres tendances ciblées, citons l'amélioration des allégations relatives à la santé et au bien-être ainsi qu'à la nutrition dans les collations pour enfants, ainsi que l'ajout de probiotiques et d'autres agents de modification de la santé intestinale, voire de l'immunité, dans les mélanges de fruits secs, dont la croissance commence à ralentir en raison de son positionnement de santéNote de bas de page 5.

| Catégorie | 2016 | 2020 | TCAC* % 2016-2020 | 2021 | 2025 | TCAC* % 2021-2025 |

|---|---|---|---|---|---|---|

| Total - collations salées | 26 611,5 | 34 987,8 | 7,1 | 38 064,6 | 50 609,8 | 7,4 |

| Sous-total - collations salées | 6 325,1 | 7 404,6 | 4,0 | 7 757,0 | 9 233,2 | 4,5 |

| Collations soufflées | 2 615,7 | 3 054,3 | 4,0 | 3 216,8 | 3 826,3 | 4,4 |

| Croustilles de pommes de terre | 2 048,1 | 2 476,9 | 4,9 | 2 616,3 | 3 145,0 | 4,7 |

| Collations à base de riz | 1 661,3 | 1 873,4 | 3,0 | 1 923,9 | 2 261,9 | 4,1 |

| Fruits à coque, graines et mélanges de fruits secs | 3 636,7 | 4 835,1 | 7,4 | 5 249,2 | 6 905,7 | 7,1 |

| Biscuits salés | 1 814,6 | 1 959,8 | 1,9 | 2 048,1 | 2 439,9 | 4,5 |

| Maïs soufflé | 16,6 | 20,0 | 4,8 | 21,2 | 25,7 | 4,9 |

| Autres collations salées | 14 818,5 | 20 768,4 | 8,8 | 22 989,1 | 32 005,3 | 8,6 |

Source : Euromonitor, 2021 *TCAC : Taux de croissance annuel composé |

||||||

Marché concurrentiel

En 2020, les principales entreprises (et marques) de vente au détail de la catégorie des collations salées en Chine comprenaient PepsiCo Inc. (Lay's, Be et Cheery, Cheetos) avec une part de marché de 5,1 %, Want Want Holdings Ltd. (Want Want) avec une part de marché de 3,6 %, et Anhui Three Squirrels Electronic Commerce Company Ltd. (Three Squirrels) avec une part de marché de 3,3 %. Les collations salées de marque générique (0,4 %) et de marque de distributeur (0,1 %) détenaient une part de marché totale en valeur de 0,5 % en 2020.

La salubrité des aliments a été mise sous les feux de la rampe en raison de l'éclosion de la COVID-19. Les consommateurs ont hésité à essayer de nouvelles marques et ont préféré acheter des marques connues ainsi que des produits dont la qualité est reconnue. En 2020, Lay's a gagné des parts de marché par rapport à d'autres concurrents, tout en mettant l'accent, par le biais d'un documentaire vidéo, sur le fait que ses croustilles de pommes de terre sont soumises à des mesures strictes de contrôle de la qualité en ce qui concerne la sélection, la transformation et la livraison de ses produits de la ferme aux consommateurs. Lay's maintient sa domination dans la catégorie en lançant fréquemment de nouveaux produits innovants, notamment en développant des croustilles salées au goût de thé au lait sucré avec machi machi, ainsi que des croustilles légères à base de taro.

Three Squirrels, qui s'est récemment et rapidement transformée en une entreprise de collations complètes couvrant une grande variété de segments de collations, de viandes et de produits de boulangerie-pâtisserie, souffre de la diminution de ses bénéfices et de problèmes de gestion de la chaîne d'approvisionnement. Ainsi, l'entreprise qui souhaitait ambitieusement pénétrer de nouveaux marchés (notamment les plats cuisinés, les aliments pour bébés, les soins pour animaux de compagnie et les mariages) a décidé de simplifier stratégiquement son portefeuille et de se concentrer sur son segment le plus rentable, les collations à base de fruits à coque.

| Entreprise | Marque(s) | Valeur des ventes au détail (en US$ millions) | Part du marché (en %) |

|---|---|---|---|

| Sous-total - Cinq premières entreprises | 5 170,7 | 15,0 % | |

| PepsiCo Inc. | Lay's, Be & Cheery, Cheetos | 1 729,9 | 5,1 |

| Want Want Holdings Ltd. | Want Want | 1 232,1 | 3,6 |

| Anhui Three Squirrels Electronic Commerce Co. Ltd. | Three Squirrels | 1 135,3 | 3,3 |

| Luohe Pingping Food Co. Ltd. | Weilong | 835,9 | 2,4 |

| Hefei Huatai Food Co. Ltd. | Qia Qia | 767,6 | 2,2 |

| Produits génériques | Produits génériques | 122,8 | 0,4 |

| Marque de distributeur | Marque de distributeur | 34,5 | 0,1 |

| Autres | Autres | 23 575,3 | 68,1 |

| Total - Part du marché | 34 615,1 | 100,0 | |

| Source : Euromonitor, 2021 | |||

Canaux de distribution – aliments emballés

En général, pendant la pandémie, les ventes d'aliments emballés ont gagné des parts de marché parmi les principaux acteurs ayant une forte identité de marque, des canaux de distribution étendus, des processus de production matures et un approvisionnement stable. Les fabricants se sont concentrés sur l'activité en ligne, à la fois pour stimuler les ventes et pour commercialiser leurs produits, les ventes en magasin ayant été soumises à des restrictions. Le commerce électronique représentait 11,8 % des ventes au détail d'aliments emballés en Chine en 2020. Le plus grand acteur des aliments emballés en Chine, Inner Mongolia Yili Industrial Group Co. Ltd. a ajouté des remises sur le commerce électronique, tout en introduisant des émissions vidéo pour faire participer les consommateurs et aborder les questions de santé. Cette entreprise s'est également associée à WeChat pour vendre des produits par le biais de ses canaux numériques disponibles, notamment la messagerie, les médias sociaux et l'application de paiement mobileNote de bas de page 1.

Le confinement le plus strict en Chine ayant duré environ un mois (ou deux dans le Hubei), pendant lequel la gamme de produits a été limitée aux seuls produits de première nécessité, la vente au détail en magasin (88,1 % de part de marché) a gagné légèrement en popularité dans les petits supermarchés communautaires (37,4 %) et dans les magasins de proximité à achat rapide (4,1 %) en 2020. Les plateformes de commerce électronique ont joué un rôle essentiel en soutenant les détaillants pendant les périodes de confinement, comme Tmall, qui a lancé des politiques telles que l'exemption des frais de service pendant six mois et l'offre de prêts à faible taux d'intérêt. Parallèlement, les hypermarchés et les supermarchés ont noué des partenariats étroits avec des plateformes de livraison de nourriture telles que Meituan.com et Ele.me.

En 2020, alors que la consommation a commencé à reprendre progressivement au cours du troisième et du quatrième trimestre de l'année, avec la réouverture de la plupart des bars et restaurants, le commerce de détail a commencé à reprendre plus rapidement que le secteur de la restauration. Les ingrédients à cuire et les produits de base des repas ont été les principales catégories de ventes au détail, tandis que les collations et les confiseries, catégories qui dépendent de la restauration ou de la consommation en dehors du domicile, n'ont pas bien résisté aux périodes de confinement. Cependant, les salons de thé sont parmi les segments de la restauration qui se redressent le plus rapidement, bénéficiant surtout du fait que la demande des consommateurs chinois pour le thé au lait reste élevée, le produit étant difficile à reproduire à la maison.

Selon le Bureau national des statistiques, les recettes de la restauration ont enregistré une baisse de 43 % en glissement annuel de janvier à février, contre une réduction de 21 % des ventes totales au détail sur la même période en 2020. Cependant, en 2021, à mesure que les craintes concernant le risque de transmission virale par contact social s'apaisent, les canaux de vente au détail et de restauration devraient connaître une reprise complèteNote de bas de page 1.

| Type de point de vente | Part du marché (en %) en 2019 | Part du marché (en %) en 2020 | Variation en point de pourcentage* (2019-2020) |

|---|---|---|---|

| Ventes au détail en magasin - Total : | 90,3 | 88,1 | −2,2 |

| Total - commerce de détail alimentaire | 84,6 | 82,6 | −2,0 |

| Sous-total - détaillants en épicerie moderne | 59,0 | 58,7 | −0,3 |

| Supermarchés | 37,3 | 37,4 | 0,1 |

| Hypermarchés | 16,2 | 15,8 | −0,4 |

| Dépanneurs | 3,9 | 4,1 | 0,2 |

| Dépanneurs de station-service | 1,5 | 1,3 | −0,2 |

| Magasins de rabais | 0,1 | 0,1 | 0,0 |

| Sous-total - détaillants en épicerie traditionnelle | 25,6 | 23,9 | −1,7 |

| Petits épiciers indépendants | 13,3 | 12,7 | −0,6 |

| Détaillants spécialisés dans les aliments, les boissons et les produits du tabac | 7,8 | 7,4 | −0,4 |

| Autres détaillants en épicerie | 4,5 | 3,9 | −0,6 |

| Total - spécialistes autres que les détaillants en épicerie | 5,7 | 5,5 | −0,2 |

| Détaillants spécialisés en santé et en esthétique | 0,3 | 0,3 | 0,0 |

| Autres aliments des spécialistes autres que les détaillants en épicerie | 5,4 | 5,2 | −0,2 |

| Total - détaillants de produits divers | 0,0 | 0,0 | 0,0 |

| Vente au détail hors magasin - Total : | 9,7 | 11,9 | 2,2 |

| Commerce électronique | 9,7 | 11,8 | 2,1 |

| Total - Canaux de distribution | 100,0 | 100,0 | 100,0 |

Source : Euromonitor, 2021 *Point de pourcentage : Écart des points de pourcentage entre les valeurs de 2020 et celles de 2019 |

|||

Analyse du lancement de produits et des tendances

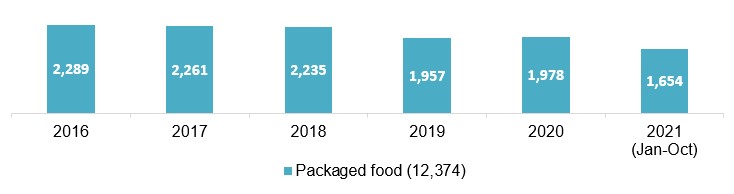

Mintel a indiqué que 12 374 produits alimentaires emballés ont été lancés (y compris les nouvelles variétés ou l'élargissement de la gamme, un nouvel emballage, une nouvelle formulation ou un nouveau lancement) en Chine entre janvier 2016 et le 25 octobre 2021.

Les principales sociétés mères ayant lancé des produits alimentaires emballés en Chine entre le 4e trimestre 2020 et le 4e trimestre 2021 sont Bright Food Group (55), Nestlé (47), Mars (47), Mondelez International (40), Inner Mongolia Yili Industrial Group (40) et Unilever (34). Parmi les nouvelles marques de produits alimentaires emballés lancées récemment sur le marché chinois (2021), citons Jin Xin Yi Guo Chu (petites tranches de pain aromatisées au bœuf), Glico Pocky Xian Qiao (bâtonnets de biscuits aromatisés au Matcha à teneur réduite en sucre), O'Say Shi Ke Qing Huo (bande d'aubépine à teneur réduite en sucre) et Nepean River Jiu Mu Qing Cao Yi Tou Niu (yaourt « Clever Love » aromatisé à la mangue).

Nombre de lancements de produits alimentaires emballés en Chine (de janvier 2016 au 25 octobre 2021), nombre total d'articles (12 374)

Description de l'image ci-dessus

| Année | Produits alimentaires emballés (12 374) |

|---|---|

| 2016 | 2 289 |

| 2017 | 2 261 |

| 2018 | 2 235 |

| 2019 | 1 957 |

| 2020 | 1 978 |

| 2021 (janvier à octobre) | 1 654 |

Source : Mintel, 2021

En Chine, les saveurs qui ont connu la plus forte croissance dans ces produits alimentaires emballés sont la viande (+500 %), le poulet (+333,3 %), la prune Reine-Claude (+300 %), le crabe (+300 %), le chocolat amer/noir (+200 %) et l'ail (+200 %) [Q4-2019/Q4-2019]. Parmi les ingrédients nouveaux ou populaires, citons l'assaisonnement piquant engourdissant, le sirop de lait de coco, la saveur de lait concentré, le concentré de jus d'acérola, l'Ostericum Sieboldii, le Yuzu, la saveur de cumin et la farine de riz Japonica. Les allégations relatives à la santé et au bien-être ainsi qu'à d'autres fonctions ou tendances dominantes sur ces produits alimentaires emballés comprenaient les suivantes : micro-ondable (6,0 %), emballage pratique (5,2 %), teneur élevée/ajoutée en fibres (3,8 %), teneur élevée/ajoutée en protéines (3,6 %), enrichi en vitamines/minéraux (3,3 %), fonction digestive (3,1 %), enfants [5-12] (3,1 %), sans additifs/conservateurs (3,1 %), avec des probiotiques (2,6 %), à manger sur le pouce (2,6 %), facile à utiliser (2,4 %), calcium ajouté (2,4 %), faible teneur en matières grasses, sans matières grasses ou à teneur réduite en matières grasses (2,4 %), sans sucre (2,1 %), économie (2,1 %), bébés et jeunes enfants [0-4] (1,9 %), à faible teneur en sucre/à teneur réduite en sucre (1,7 %), céréales complètes (1,7 %), fonctionnel - autre (1,7 %) et bio (1,3 %) du total. Parmi ces produits, les allégations qui ont le plus progressé sont celles qui concernent les produits à faible teneur en calories/sans calories/à teneur réduite en calories (+600 %), sans sucre (+200 %) et sans gluten (+100 %), tandis que les allégations en déclin (−100 %) concernent les produits sans produits laitiers, végétariens, à faible teneur en cholestérol/sans cholestérol/à teneur réduite en cholestérol, sans hormones et fonctionnels : peau, ongles et cheveux.

Sur le marché chinois, les collations ont été la plus grande catégorie de produits alimentaires emballés avec 3 444 (27,8 %) lancements de nouveaux produits, suivis par les produits laitiers avec 2 174 lancements (17,6 %), et la boulangerie-pâtisserie avec 2 159 lancements (17,4 %) de produits sur la période d'environ 6 ans. Les catégories enregistrant une croissance comprenaient les sauces et assaisonnements (+84,6 %), les confiseries chocolatées (+50 %), les repas et centres de repas (+25 %), la boulangerie-pâtisserie (+21,6 %) et les collations (+6,3 %), tandis que les principales catégories en déclin comprenaient les aliments pour bébés (−69,6 %), les desserts et glaces (−49 %), les produits transformés à base de poisson, de viande et d'œufs (−25 %), les sucres et les gommes à mâcher (−23,1 %) et les produits laitiers (−16,8 %) entre le T4-2020 et le T4-2021.

| Catégorie | Cinquante principales marques lancées (nombre de produits) | Nombre de produits |

|---|---|---|

| Collations | Qia Qia (88), Lay's (73), Great Value (61), Kam Yuen/Ganyuan (60), Be & Cheery (42), Huaweiheng.Amiho Liang Xuan 100 (42), Oishi (38), Kemi Xiaozi (33), Pringles (27), Triumph Lium/Liuliu Orchard Lium (27), Wanchai Ferry (25), Yuyu (24), Run Zhi Jia (23), Synear (23), Want Want (20), Sanquan/San Quan (17), Fine Food/Fine Life (12), Member's Mark (10), Panpan (4), Four Seas (3), Bai Le Fen/Bestfun (1) | 3 444 |

| Produits laitiers | Mengniu / Mönmilk Chun Zhen/Future Star (110), Weiquan/Wei Chuan (66), Milkana (46), Yili Mei Yi Tian (41), Sanyuan (40), Weidendorf (36), Terun (36), Yili (27), Meiji (5), Member's Mark (5), Want Want (3), Daliyuan (2), Fine Food/Fine Life (2), Panpan (1), Four Seas (1) | 2 174 |

| Boulangerie-pâtisserie | Glivo Pejoy/Pocky (88), Oreo (74), Daliyuan (39), Panpan (38), Bai Le Fen/Bestfun (34), Chips Ahoy! (27), Huamei (25), Orion Pie (25), Hsu Fu Chi (23), Great Value (14), Be & Cheery (8), Run Zhi Jia (8), Sanquan / San Quan (6), Four Seas (4), Member's Mark (4), Want Want (2), Yili (1), Meiji (1) | 2 159 |

| Sauces et assaisonnements | Haday/Haitian (48), McCormick (30), Great Value (15), Run Zhi Jia (3), Fine Food/Fine Life (3), Heinz (2), Yuyu (2) | 825 |

| Sucreries et gommes à mâcher | Wrigley's Extra (40), Skittles (24), Yili (17), Hsu Fu Chi (16), Oishi (4), Bai Le Fen/ Bestfun (3), Run Zhi Jia (3), Fine Food/Fine Life (1), Want Want (1), Member's Mark (1) | 727 |

| Aliments pour bébés | Heinz (27), Yili (9), Mengniu / Mönmilk (2) | 653 |

| Produits transformés à base de poisson, de viande et d'œufs | Four Seas (28), Fine Food/Fine Life (5), Member's Mark (3), Great Value (1) | 571 |

| Confiseries chocolatées | Dove (44), Hershey's Kisses (43), M&M's (34), Hershey's (27), Meiji (10), Oreo (2), Hsu Fu Chi (2), Great Value (1) | 491 |

| Desserts et crème glacée | Meiji (11), Wanchai Ferry (5), Bright (4), Be & Cheery (3), Sanquan/San Quan (3), Want Want (2), Synear (2), Oreo (1), Yili (1), Mengniu/Mönmilk (1), Run Zhi Jia (1), Hershey's (1) | 381 |

| Céréales pour petit-déjeuner | Great Value (1), Run Zhi Jia (1) | 269 |

| Taille totale de l'échantillon | 12 374 | |

| Source : Mintel, 2021 | ||

Exemples de produits

Boisson protéinée composée aromatisée aux cacahuètes, jujubes et baies de Goji

Source: Mintel, 2021

| Entreprise | Inner Mongolia Mengniu Dairy Group |

|---|---|

| Marque | Mengniu / Mönmilk Zhen Yang |

| Sous-catégorie | Produits laitiers / lait aromatisé |

| Pays | Chine, pas importé |

| Allégations connexes | Teneur élevée en protéines ou protéines ajoutées |

| Nom / type du magasin | Yue Xi Ke Lai, Qing Dao, supermarché |

| Type de lancement | Nouveau produit |

| Date de publication | Avril 2021 |

| Prix en dollars américains | 6,87 |

Cette boisson protéinée serait composée d'ingrédients nourrissants sélectionnés, dont des cacahuètes grillées moulues, moelleuses et aromatiques. Ce produit est censé être nutritif et délicieux.

Nouilles épicées de style Shaanxi avec de l'huile pimentée

Source: Mintel, 2021

| Entreprise | Shang Gu Tang Food Development |

|---|---|

| Fabricant | Jin Da Hui Food |

| Marque | Liang Gong Fang |

| Sous-catégorie | Repas et centres de repas / nouilles instantanées |

| Pays | Fabriqué en Chine, pas importé |

| Allégations connexes | Emballage pratique |

| Nom / type du magasin | Ole, Guangzhou, supermarché |

| Type de lancement | Nouveau produit |

| Date de publication | Novembre 2020 |

| Prix en dollars américains | 7,56 |

Ce produit est réputé être fabriqué à partir de blé australien moulu importé, de blanc d'œuf de canard et de farine, et transformé selon une technique de presse composée à double couche. Les nouilles instantanées de style Shaanxi sont réputées être moelleuses, épicées et rafraîchissantes, et peuvent être préparées rapidement en trois minutes. Ce produit contient des légumes verts lyophilisés tendres, de la sauce à l'huile pimentée, de l'huile pimentée rafraîchissante et du vinaigre. Il est vendu au détail dans un emballage refermable de 492 grammes contenant quatre unités de 80 grammes de nouilles et quatre sachets d'assaisonnement de 43 grammes et portant des directives de cuisson.

Porridge de substitut de repas à l'arrow-root et au konjac

Source: Mintel, 2021

| Entreprise | Baozhisu |

|---|---|

| Fabricant | Luzon food |

| Sous-catégorie | Repas et centres de repas / repas cuisinés |

| Marché | Fabriqué en Chine, pas importé |

| Allégations connexes | Micro-ondable, facile à utiliser, sans sucre |

| Nom / type du magasin | Jiuguang, Shanghai, grand magasin |

| Type de lancement | Nouveau produit |

| Date de publication | Avril 2018 |

| Prix en dollars américains | 2,35 |

Ce produit contient du konjac, de l'arrow-root, du sésame noir et du riz noir. Ce porridge sain, savoureux et prêt à consommer peut être mis au micro-ondes. On dit qu'il est savoureux et sans sucre de canne.

Fruits à coque de tous les jours

Source: Mintel, 2021

| Entreprise | Zhen Wai Fang Food |

|---|---|

| Marque | Chao Xing Xuan Huan Qiu Zhen Wei |

| Sous-catégorie | Collations / mélanges pour collation |

| Pays | Fabriqué en Chine, pas importé |

| Allégations connexes | Emballage pratique |

| Nom / type du magasin | JD, commande par Internet ou par correspondance |

| Type de lancement | Nouveau produit |

| Date de publication | Février 2020 |

| Prix en dollars américains | 14,17 |

Ce mélange pour collation comprend des amandes, des noix de cajou, des cassis séchés, des canneberges séchées, des noix, des noisettes et des myrtilles séchées. Ce produit peut être servi avec du congee au petit-déjeuner ou du lait.

Haricots colorés mélangés

Source: Mintel, 2021

| Entreprise | Three Squirrels – Mei Ri Jian Guo |

|---|---|

| Fabricant | Qiang Lei Food |

| Sous-catégorie | Collations / mélanges pour collation |

| Marché | Fabriqué en Chine, pas importé |

| Allégations connexes | À manger sur le pouce, emballage pratique |

| Nom / type du magasin | JD, commande par Internet ou par correspondance |

| Type de lancement | Nouveau produit |

| Date de publication | Octobre 2017 |

| Prix en dollars américains | 3,02 |

Ces haricots colorés mélangés sont fabriqués selon un processus de transformation léger et sont réputés être sains.

Pour de plus amples renseignements

Le Service des délégués commerciaux du Canada :

Les délégués commerciaux internationaux peuvent fournir à l'industrie canadienne une expertise de terrain concernant les potentiels de marché, les conditions actuelles et les contacts d'affaires locaux, et sont un excellent point de contact pour obtenir des conseils à l'exportation.

Plus de renseignements sur les marchés agroalimentaires :

Renseignements sur les marchés internationaux de l'agroalimentaire

Découvrez l'agriculture mondiale et les débouchés agroalimentaires, consultez la liste complète des analyses des marchés mondiaux, les tendances des marchés et les prévisions, et renseignez-vous sur les accords de libre-échange du Canada.

Service d'information sur les marchés agroalimentaires

Les entreprises canadiennes du secteur des produits agroalimentaires et des produits de la mer peuvent profiter d'un service personnalisé de rapports et d'analyses, et s'inscrire à notre liste de distribution pour recevoir les plus récents rapports directement dans leur boîte de réception.

Pour en savoir plus sur les industries agroalimentaires du Canada :

Secteurs agricoles du Canada

Aliments transformés et boissons, aide relative aux exigences réglementaires, processus d'approbation réglementaire, réglementation du secteur, Loi sur le commerce des spiritueux.

Ressources

- Base de données d'Euromonitor International, 2021

- Euromonitor International. Décembre 2020. Country Report: Packaged Food in China

- Euromonitor International. Décembre 2020. Country Report: Rice, Pasta and Noodles in China

- Euromonitor International. Septembre 2021. Country Report: Dairy Products and Alternatives in China

- Global Trade Tracker, 2021

- Base de données Global New Products de Mintel, 2021

- World Population Review. 2021. Population of Cities in China (2021) (en anglais seulement)

Analyse des tendances du secteur – Tendances du marché des aliments emballés en Chine

Rapport d'analyse mondiale

Préparé par : Erin-Ann Chauvin, analyste principale des marchés

© Sa Majesté la Reine du chef du Canada, représentée par le ministre de l'Agriculture et de l'Agroalimentaire (2022).

Photos

Les images figurant dans la présente publication sont reproduites avec la permission des titulaires des droits s'y rattachant. À moins d'avis contraire, Sa Majesté la Reine du chef du Canada est titulaire des droits d'auteur sur ces images.

Pour vous inscrire à notre liste de distribution ou pour suggérer d'autres sujets ou marchés de recherche, vous pouvez vous adresser à :

Agriculture et Agroalimentaire Canada, Analyses des marchés mondiaux1341, chemin Baseline, Tour 5, 3e étage

Ottawa ON K1A 0C5

Canada

Courriel : aafc.mas-sam.aac@agr.gc.ca

Le gouvernement du Canada a préparé le présent document en se fondant sur des sources d'information primaires et secondaires. Même s'il n'a ménagé aucun effort pour présenter des données exactes, Agriculture et Agroalimentaire Canada (AAC) n'assume aucune responsabilité à l'égard de toute décision qui pourrait être prise sur la base de ces renseignements.

Toute reproduction ou redistribution du présent document, en totalité ou en partie, doit énoncer clairement qu'Agriculture et Agroalimentaire Canada est le titulaire du droit d'auteur du document selon le modèle suivant : AAC, titre du document, année. Si le document reproduit ou redistribué reprend des données du présent document, il y a lieu d'y indiquer les sources telles qu'elles sont inscrites dans le présent document.

Agriculture et Agroalimentaire Canada fournit le présent document ainsi que d'autres services de production de rapports gratuitement à ses clients des industries agricole et alimentaire.