26 mars 2019

Table des matières

- Abréviations

- Résumé

- 1.0 Introduction

- 2.0 Méthodologie et portée

- 3.0 Aperçu du Programme de la Loi canadienne sur les prêts agricoles

- 4.0 Pertinence du Programme

- 5.0 Conception et prestation du Programme

- 6.0 Rendement du Programme

- 7.0 Conclusions et recommandations

- Annexe A : Méthode d’évaluation

- Annexe B : Modèle logique du Programme de la Loi canadienne sur les prêts agricoles

Abréviations

- AAC

- Agriculture et Agroalimentaire Canada

- FAC

- Financement agricole Canada

- GRE

- Gestion des risques de l’entreprises

- ISDE

- Innovation, Science et Développement économique Canada

- LCPA

- Loi canadienne sur les prêts agricoles

Résumé

Objectif

Le Bureau de la vérification et de l’évaluation d’Agriculture et Agroalimentaire Canada (AAC) a entrepris une évaluation du Programme de la Loi canadienne sur les prêts agricoles (LCPA) afin d’en évaluer la pertinence, la conception, l’exécution et le rendement. Cette évaluation répond à une exigence de la Loi sur la gestion des finances publiques et de la Politique sur les résultats du Conseil du Trésor. Les résultats doivent éclairer l’examen législatif de la LCPA en 2019.

Méthodologie et portée

L’évaluation du Programme porte sur la période allant de l’exercice 2013-2014 à l’exercice 2017-2018, et porte plus particulièrement sur son incidence sur les nouveaux venus et les agriculteurs débutants et son accessibilité pour les groupes sous-représentés. L’évaluation portait sur plusieurs sources de données, y compris : les documents, les dossiers et les données sur le rendement du Programme; un examen comparatif des autres programmes en vigueur; une analyse comparative des bénéficiaires et des non-bénéficiaires; une analyse documentaire; des entrevues avec des employés d’AAC, des représentants des gouvernements provinciaux et des associations de producteurs; et un sondage auprès des prêteurs financiers et des agriculteurs au sujet des prêts de la LCPA.

Contexte

Le Programme de la LCPA est un programme fédéral de garantie de prêts qui relève de la Loi canadienne sur les prêts agricoles. La LCPA vise à rendre plus accessibles les prêts au secteur privé pour les agriculteurs et les coopératives agricoles. Les producteurs agricoles peuvent utiliser ces prêts en vue de construire, de rénover et d’agrandir leurs exploitations agricoles, alors que les coopératives agricoles peuvent aussi avoir accès aux prêts pour transformer, distribuer ou commercialiser des produits agricoles.

En vertu du Programme de la LCPA, des prêts peuvent être consentis par un prêteur enregistré à un agriculteur établi pour 80 % de la valeur du bien acheté ou à un agriculteur débutant pour 90 % de la valeur du bien acheté, jusqu’à concurrence de 500 000 $ pour les agriculteurs ou de 3 millions de dollars pour les coopératives agricoles, pour l'acquisition d’immobilisations admissibles à des fins d’utilisation à la ferme. Le Programme vise à ce que les emprunteurs puissent bénéficier de taux d’intérêt avantageux et de modalités de remboursement souples.

La ministre de l’Agriculture et de l’Agroalimentaire garantit au prêteur enregistré le remboursement de 95 % d’une perte nette sur un prêt enregistré en vertu de la LCPA, tant que les dispositions de la loi et des règlements connexes sont respectées. Les institutions financières font elles-mêmes leurs vérifications de diligence raisonnable pour déterminer l’admissibilité des motifs d’emprunt et des emprunteurs; toutefois, elles peuvent, au besoin, communiquer avec le personnel du Programme de la LCPA concernant les règles d’admissibilité et pour obtenir des conseils.

Constatations

- Le Programme de la LCPA donne accès à un crédit abordable, notamment pour les nouveaux agriculteurs et les agriculteurs spécialisés. Toutefois, les modalités de prêt actuelles limitent la capacité des agriculteurs de répondre à leurs besoins en matière d'investissements de capitaux.

- Bien que le Programme s’harmonise avec les priorités d’AAC en matière d’agriculture primaire et contribue à la croissance de la classe moyenne, il ne s’harmonise pas avec les priorités d’AAC liées à l’agroalimentaire, car il ne permet pas aux agriculteurs individuels d’obtenir des prêts de capital pour l’agriculture non primaire, c'est-à-dire la transformation agroalimentaire hors ferme.

- Le Programme de la LCPA s’harmonise avec les rôles et les responsabilités du gouvernement fédéral en offrant aux agriculteurs canadiens un accès égal à un crédit abordable tout en partageant les risques et les possibilités de l’endettement agricole avec le secteur privé.

- Le Programme de la LCPA comble les lacunes provinciales et sectorielles en matière d’accessibilité du crédit en complétant les programmes en vigueur.

- Le modèle de conception et d’exécution du Programme de la LCPA offre des avantages tels que l’expertise des prêteurs, la rapidité des affaires et les garanties de prêts. Toutefois, les critères du Programme, comme la limite des prêts, les frais et l’admissibilité, ont des répercussions sur son efficacité globale.

- Bien que le Programme de la LCPA ait dépassé ses objectifs pour les agriculteurs débutants, il ne les a pas atteints pour les agriculteurs établis ni pour les coopératives.

- Le Programme contribue au renouvellement d’un secteur agricole vieillissant et en voie de consolidation, et contribue aussi à aider les agriculteurs débutants.

- Le modèle logique et les mesures du rendement du Programme ne reflètent pas exactement ses activités et ses objectifs.

- L’administration du Programme est neutre en termes de coûts.

Recommandations

Recommandation 1 : La sous-ministre adjointe, Direction générale des programmes, devrait examiner et réviser, comme il convient, les paramètres du Programme de la LCPA afin de s’assurer que la disponibilité du crédit au secteur privé appuie la productivité, la compétitivité et la durabilité des exploitations agricoles.

Recommandation 2 : La sous-ministre adjointe, Direction générale des programmes, devrait réviser le modèle logique et les mesures du rendement du Programme de la LCPA afin de mieux refléter le modèle d’exécution.

Réponse et plan d’action de la direction : La direction a convenu d’examiner les options pour rajuster les paramètres du Programme afin de rendre les prêts de la LCPA plus accessibles, et d’actualiser le modèle logique de façon à mieux refléter le modèle d’exécution d’ici le 31 mars 2020. Ces mesures seront prises conjointement avec l’examen législatif de 2019.

1.0 Introduction

Le Bureau de la vérification et de l’évaluation d’Agriculture et Agroalimentaire Canada (AAC) a entrepris une évaluation du Programme de la Loi canadienne sur les prêts agricoles (LCPA) dans le cadre du Plan intégré de vérification et d’évaluation de 2018-2019 à 2021-2022. Cette évaluation répond à une exigence de la Loi sur la gestion des finances publiques et de la Politique sur les résultats du Conseil du Trésor. Les résultats de l’évaluation doivent éclairer la planification de la prochaine phase de l’élaboration des politiques et des programmes, de même que l’examen législatif de 2019 de la LCPA.

Le Programme de la LCPA est un programme de garantie de prêts du gouvernement fédéral conçu pour faciliter l’accès au crédit en vue de la rénovation et de l’agrandissement des exploitations agricoles et de la transformation, la distribution et la commercialisation de produits agricoles par les associations coopératives. La première version du Programme a été instaurée en 1944 dans le cadre de la Loi sur les prêts destinés aux améliorations agricoles, laquelle a été remplacée en 1988 par la Loi sur les prêts destinés aux améliorations agricoles et à la commercialisation selon la formule coopérative (LPAACFC), puis révisée en 1995 sous le même nom. Le 18 juin 2009, la LCPA a remplacé la Loi sur les prêts destinés aux améliorations agricoles et à la commercialisation selon la formule coopérative.

2.0 Méthodologie et portée

L’évaluation a été menée conformément à la Politique sur les résultats et à la Directive sur les résultats du Conseil du Trésor. Elle a évalué la pertinence et le rendement du Programme de la LCPA entre 2013-2014 et 2017-2018, en mettant particulièrement l’accent sur l’incidence du Programme sur les nouveaux venus dans le secteur de l’agriculture, les jeunes agriculteurs et l’accessibilité du Programme pour les groupes sous-représentés. Avec seulement quatre prêts coopératifs consentis au cours des cinq années et avec le déclin des coopératives au Canada, l’évaluation s’est concentrée sur les agriculteurs individuels.

L’évaluation portait sur plusieurs sources de données, y compris : un examen des documents, des dossiers et des données sur le rendement du Programme; un examen comparatif; une analyse comparative des bénéficiaires et des non-bénéficiaires; une analyse documentaire; des entrevues avec des représentants d’AAC et des gouvernements provinciaux ainsi que des intervenants externes; et un sondage auprès des prêteurs financiers et des agriculteurs. La méthodologie détaillée figure à l’annexe A.

L’analyse comparative entre les sexes plus est un outil, un processus ou un produit analytique utilisé pour évaluer les répercussions potentielles d’un programme sur divers groupes et identités (comme le sexe, l’âge, l’orientation sexuelle, l’incapacité, la race, l’origine ethnique, la religion, l’éducation, la langue, la culture géographique et le revenu). Bien que les considérations de l’analyse comparative entre les sexes plus aient été incluses dans le rapport, les données disponibles étaient limitées pour effectuer une analyse complète de la diversité et de l’inclusivité.

3.0 Aperçu du Programme de la Loi canadienne sur les prêts agricoles

3.1 Aperçu du Programme

Le Programme de la LCPA est un programme de garantie de prêts du gouvernement fédéral qui relève de la Loi canadienne sur les prêts agricoles. La LCPA vise à accroître la disponibilité des prêts au secteur privé aux agriculteurs et aux coopératives agricoles. Les agriculteurs peuvent utiliser ces prêts en vue de construire, de rénover et d’agrandir leurs exploitations agricoles, alors que les coopératives agricoles peuvent aussi avoir accès aux prêts pour transformer, distribuer ou commercialiser des produits agricoles. Le modèle logique du Programme figure à l’annexe B.

Le Programme est offert à toutes les institutions financières admissibles qui choisissent de devenir des prêteurs enregistrés. Les agriculteurs sont ensuite en mesure de demander des prêts garantis par l’État auprès du prêteur enregistré de leur choix. Le gouvernement garantit le remboursement de 95 % d’une perte nette liée aux prêts enregistrés consentis pour des motifs admissibles aux agriculteurs et aux coopératives agricoles.

Seules les pertes admissibles découlant d’un prêt en souffrance justifient un paiement de garantie, et ce, à condition que le prêteur enregistré ait touché sa garantie, puis présenté une demande d’indemnisation pour perte.

Les prêts sont limités au montant maximal de :

- 500 000 $ s’ils servent à l’achat de terres et à la construction ou à la rénovation de bâtiments.

- 350 000 $ pour tout autre motif d’emprunt, y compris la consolidation ou le refinancement de prêts.

- Le plafond de regroupement de prêts pour toute exploitation agricole est de 500 000 $ (un agriculteur individuel peut obtenir plusieurs prêts jusqu’à concurrence de 500 000 $).

- Le plafond de regroupement de prêts dans le cas des coopératives agricoles est de 3 millions de dollars, avec l’approbation de la ministre.

Des prêts sont consentis aux agriculteurs établis jusqu’à concurrence de 80 % du prix d’achat ou de la valeur estimative du bien, tandis que des prêts aux agriculteurs débutants (ceux qui pratiquent l'agriculture depuis moins de six ans) sont consentis jusqu’à concurrence de 90 % du prix d’achat ou de la valeur estimative du bien. Les agriculteurs peuvent obtenir plusieurs prêts garantis en vertu de la LCPA, dans la mesure où le total de tous les prêts en cours ne dépasse pas la limite des prêts du Programme.

L’emprunteur a le choix entre un taux variable ou un taux fixe. Les taux d’intérêt doivent être conformes aux normes suivantes :

- un taux variable qui ne peut dépasser le taux préférentiel du prêteur de plus de 1 %;

- un taux fixe qui ne peut dépasser le taux hypothécaire du prêteur, pour un terme comparable, de plus de 1 %.

Le Programme fonctionne selon un modèle de recouvrement des coûts en ce qui a trait aux frais d’administration du Programme au moyen d’un droit d’enregistrement égal à 0,85 % du montant du prêt, que le prêteur enregistré doit verser au « Receveur général du Canada » au moment de l’enregistrement du prêt. Le prêteur peut également imposer des frais administratifs de 0,25 % du principal du prêt, ou 250 $ pour les prêts de moins de 250 000 $, ou de 0,1 % du principal du prêt pour les prêts de 250 000 $ ou plus.

Le Programme de la LCPA est un programme de gestion des risques de l’entreprise (GRE) exclusivement fédéral qui est offert en dehors de la série de programmes de base fédéraux-provinciaux-territoriaux de GRE dans le cadre du Cadre stratégique national pour l’agriculture du Canada, le Partenariat canadien pour l’agriculture. La série de programmes de GRE fournit aux agriculteurs des outils efficaces leur permettant de gérer les risques d’entreprise qui sont largement indépendants de leur volonté.

À la suite des recommandations formulées par le secteur et les institutions financières dans le cadre de consultations tenues en 2006, des modifications législatives ont été apportées à la LCPA en 2009 afin de mieux harmoniser le Programme avec les réalités et les besoins du secteur agricole. Les changements étaient les suivants :

- Porter la limite des prêts du Programme de 250 000 $ à 500 000 $ pour les biens immobiliers (terres et bâtiments) et à 350 000 $ pour toutes les autres fins.

- Rendre le Programme accessible aux agriculteurs débutants en réduisant la mise de fonds maximale demandée aux agriculteurs débutants.

- Réduire la proportion d’agriculteurs requise pour que les coopératives agricoles soient admissibles.

- Permettre les transferts intergénérationnels.

3.2 Objectifs du Programme

Le Programme de la LCPA a pour objectif d’accroître l’accessibilité des prêts au secteur privé destinés à la construction, la rénovation et l’agrandissement des fermes, de même qu’à la transformation, la distribution ou la commercialisation de produits agricoles par les coopératives agricoles. Les agriculteurs et les coopératives agricoles ont ainsi accès à des capitaux abordables qui leur permettent d’investir dans leurs entreprises agricoles.

Grâce à ses diverses mises à jour législatives, le Programme de la LCPA a amélioré la disponibilité du crédit pour les agriculteurs depuis 1944 et pour les coopératives de commercialisation depuis 1988. Par le truchement du Programme, le gouvernement du Canada soutient le renouvellement du secteur agricole et permet aux coopératives de tirer davantage parti des nouveaux débouchés sur les marchés commerciaux. Le Programme vise à offrir un crédit abordable, permettant aux agriculteurs débutants et établis de mieux gérer leur risque d’entreprise.

3.3 Exécution du Programme et gouvernance

AAC élabore et tient à jour des outils, des politiques et des lignes directrices pour veiller à ce que le Programme soit exécuté conformément aux paramètres des lois et règlements. Le Programme de la LCPA est exécuté au nom d’AAC par des prêteurs enregistrés, comme les banques à charte, les coopératives de crédit, les caisses populaires, les succursales du Alberta Treasury Branch et toute autre organisation désignée par la ministre, avec l’approbation du ministre des Finances.

Les prêteurs enregistrés offrent le Programme aux agriculteurs admissibles en consentant des prêts pour des motifs admissibles à des exploitations agricoles et à des coopératives agricoles. Les institutions prêteuses doivent suivre les pratiques habituelles d’octroi de prêts lorsqu’elles étudient une demande de prêt et décident si le Programme est l’outil approprié pour répondre aux besoins des agriculteurs. Pour que les demandes d’indemnisation soient prises en considération, les prêteurs enregistrés doivent faire preuve d’autant de soin (c'est-à-dire évaluation des risques) dans l’administration des prêts de la LCPA qu’ils le feraient dans la conduite des prêts ordinaires. Le Programme peut rejeter une réclamation pour perte s’il estime que l’évaluation des risques n’a pas été effectuée conformément aux pratiques habituelles du prêteur.

Les coopératives agricoles peuvent obtenir jusqu’à un maximum de 3 millions de dollars de prêts de la LCPA auprès de prêteurs enregistrés avec l’aide du personnel du Programme. À la réception d’une demande de prêt approuvée par un prêteur, le personnel du Programme l’étudie et formule des recommandations à la ministre concernant la garantie de la demande de la coopérative. Chaque année, l’équipe de gestion des prêts coopératifs et le personnel du Programme, de concert avec le prêteur enregistré, examinent l’exploitation, la gestion, l’admissibilité, les perspectives du marché et le financement de la coopérative pour s’assurer que les exigences législatives du Programme et ses obligations, telles que décrites pendant le processus de demande, sont respectées.

3.4 Ressources

Le tableau 1 montre les recettes et les dépenses d’AAC pour le Programme de la LCPA de 2013-2014 à 2017-2018. Le Programme reçoit 2,1 millions de dollars par année par le biais d’un financement prévu par la loi pour couvrir les salaires du personnel et le système d’enregistrement en ligne. Les coûts d’exécution comprenaient les salaires et l’exploitation, pour un total de 2 751 374 $ sur la période de cinq ans. Les prêts en souffrance ont totalisé 1 375 185 $ au cours de la même période. Le Programme a accès à 10,6 millions de dollars du Trésor pour couvrir les coûts des prêts en souffrance. Les recouvrements effectués par l’Unité des recouvrements d’AAC et les revenus tirés des droits d’enregistrement ont rapporté respectivement 255 945 $ et 4 155 999 $. Ces rentrées de fonds ont donné lieu à un excédent total de 285 385 $ pour le Programme sur la période de cinq ans.

| Exercice financier | 2013-2014 | 2014-2015 | 2015-2016 | 2016-2017 | 2017-2018 | Total sur cinq ans |

|---|---|---|---|---|---|---|

| Coûts liés à l’exécution du Programme | 573 140 $ | 551 112 $ | 537 166 $ | 559 159 $ | 530 797 $ | 2 751 374 $ |

| Coûts liés aux défauts de remboursement du Programme | 20 883 $ | 149 810 $ | 137 977 $ | 672 345 $ | 394 170 $ | 1 375 185 $ |

| Recouvrement[a] | 33 712 $ | 113 813 $ | 39 245 $ | 60 505 $ | 8 670 $ | 255 945 $ |

| Recettes[b] | 946 374 $ | 855 960 $ | 785 538 $ | 787 345 $ | 780 782 $ | 4 155 999 $ |

| Total des coûts du Programme | −386 063 $ | −268 851 $ | −149 640 $ | 383 654 $ | 135 515 $ | −285 385 $ |

|

Sources : Dépenses du Programme, Finances d’AAC (au 1er juillet 2018) |

||||||

4.0 Pertinence du Programme

4.1 Besoin continu d’accès au crédit

Le Programme de la LCPA donne accès à un crédit abordable, notamment pour les nouveaux agriculteurs et les agriculteurs spécialisés, mais les modalités de prêt actuelles limitent la capacité des agriculteurs de répondre à leurs besoins en immobilisations.

Le secteur agricole canadien continue d’évoluer et de s’adapter en réponse aux défis économiques et opérationnels, à l’évolution du paysage commercial sur la scène internationale, aux préférences des consommateurs, ainsi qu’aux possibilités commerciales et aux nouveaux débouchés du marché. Bien que l’industrie agricole soit forte à l’heure actuelle, certains segments du secteur, comme les agriculteurs débutants et les agriculteurs spécialisés, font face à des défis et à des contraintes.

Exemple : Un producteur de céréales débutant en Saskatchewan a besoin de plusieurs pièces d’équipement qui pourraient coûter entre 680 000 $ et 2,22 millions de dollars pour entrer sur le marché et y livrer concurrence.

Le coût des terrains, de l’équipement et des intrants de production a augmenté depuis que les limites de prêt de la LCPA ont été fixées à un maximum de 500 000 $ en 2009. La valeur des terres agricoles par acre au Canada a augmenté en moyenne de 12,1 % par année de 2009 à 2017. La valeur estimative des terres de la ferme canadienne moyenne en 2017 était de plus de 5 millions de dollars. La valeur moyenne par ferme de la machinerie et du matériel usagés ou à la ferme s’est accrue de près de 80 000 $ de 2011 à 2016 (tableau 2). Au cours de la même période, les dépenses d’exploitation brutes totales du secteur ont augmenté de 6,8 milliards de dollars. L’augmentation du capital nécessaire pour entrer dans le secteur agricole et être concurrentiel, ou pour accroître la productivité, est liée à une hausse du besoin de crédit accessible. Bien que l’accroissement de la dette agricole montre que les agriculteurs peuvent accéder au crédit, des lacunes et des défis demeurent. Quarante pour cent des agriculteurs sondés ont déclaré qu’il existe des lacunes en matière d’obtention de crédit dans le secteur agricole, et 75 pour cent des représentants provinciaux interrogés ont déclaré qu’il était difficile pour certains agriculteurs d’avoir accès au crédit.

| Article | 2011 | 2016 | Variation en pourcentage |

|---|---|---|---|

| Valeur moyenne du capital agricole total ($/ferme) | 1 607 695 $ | 2 634 035 $ | 64 % |

| Valeur moyenne des terres et des bâtiments possédés ($/ferme) | 1 027 146 $ | 1 667 205 $ | 62 % |

| Valeur moyenne de l’ensemble de la machinerie et du matériel à la ferme ($/ferme) | 201 438 $ | 278 405 $ | 38 % |

| Total des dépenses d’exploitation brutes (x1 000) | 38 343 012 $ | 45 118 717 $ | 18 % |

| Dette agricole globale (x1 000) | 67 602 334 $ | 92 519 144 $ | 37 % |

| Sources : Tableau 32-10-0049-01 de Statistique Canada, Recensement de l’agriculture de 2011 et de 2016 | |||

À mesure que les coûts et les défis du marché du secteur agricole canadien augmentent, l’agriculture se consolide, la taille moyenne des fermes augmentant de 5 % de 2011 à 2016, et le nombre d’exploitations agricoles au Canada diminuant de 6 % au cours de la même période. L’ouverture du marché canadien grâce aux accords commerciaux et l’augmentation des coûts de démarrage et d’exploitation d’une ferme au Canada ont mené à une concentration des fermes qui doivent accroître leur productivité et demeurer concurrentielles sur le marché international.

« C’est un cercle vicieux que de devoir commencer sans avoir d’argent pour acheter de l’équipement afin d’accroître l’efficacité, et ainsi augmenter la production, les ventes brutes et les profits. La plupart des prêteurs exigent habituellement un revenu stable et fiable pendant deux ans comme condition préalable à un prêt. C’est pratiquement impossible à obtenir en agriculture sans investissement de capitaux. » (agriculteur)

Les agriculteurs débutants font face à des défis supplémentaires pour démarrer leur exploitation, prendre de l’expansion et y investir. Selon New Farmers in Canada : un rapport de référence (2016), les deux principaux obstacles à l’entrée dans le secteur sont l’abordabilité de la propriété foncière et le manque d’accès au crédit ou au financement. L’augmentation rapide de la valeur des terres a une incidence sur la capacité des agriculteurs nouveaux et existants d’obtenir un crédit adéquat pour acheter des terres à des fins d’exploitation. Il se peut que les agriculteurs débutants n’aient pas suffisamment d’actifs ou de capitaux propres pour obtenir du crédit ou qu’ils n’aient pas suffisamment de liquidités pour verser la mise de fonds requise.

Le Programme de la LCPA « maintient les taux d’intérêt concurrentiels pour tous les prêts agricoles (aux fins d’admissibilité), qu’ils soient garantis ou non par le gouvernement ». (agriculteur)

Les résultats de l’évaluation confirment que le Programme de la LCPA répond aux besoins du secteur agricole canadien en éliminant les obstacles auxquels se heurtent les agriculteurs pour accéder à un crédit abordable. Grâce à l’offre de garanties de prêts du gouvernement à des taux d’intérêt abordables, le Programme peut encourager les prêteurs à prendre plus de risques dans le secteur agricole. Dans certains cas, lorsque les institutions limitent les prêts agricoles, la garantie du gouvernement peut permettre aux prêteurs d’offrir plus d’options de crédit à l’agriculture tout en respectant leurs lignes directrices institutionnelles. Plus de 70 % des prêteurs sondés ont convenu que le Programme de la LCPA :

- est pertinent et répond à un besoin dans le secteur (72,1 %);

- constitue une option importante pour les agriculteurs canadiens (74,4 %);

- accroît leur capacité d’offrir du crédit au secteur agricole (72,1 %);

- aide les agriculteurs canadiens à répondre à leurs besoins financiers (76,8 %).

« Avec le prix des choses aujourd’hui, il est difficile pour un petit agriculteur de prendre de l’expansion et de croître sans avoir accès à des prêts. » (agriculteur)

Le Programme offre des modalités de prêt favorables aux agriculteurs débutants, ce qui permet le renouvellement du secteur agricole. Les agriculteurs et les prêteurs sondés ont déclaré que les dispositions relatives aux prêts pour les agriculteurs débutants constituent l’un des principaux avantages du Programme. L’exploitant d’une ferme bénéficiaire moyenne le plus jeune, âgé de 48 ans, avait six ans de moins que la moyenne du secteur au Canada. De 2011 à 2016, plus de 58 000 fermes sont entrées sur le marché, ce qui comprend les nouveaux propriétaires agricoles, les fusions de deux fermes ou plus et les fermes existantes qui ont produit pour la première fois un formulaire de déclaration de revenus (T2). Vingt-neuf pour cent des nouveaux venus ont déclaré des recettes agricoles brutes de moins de 10 000 $, comparativement à 18 % de l’ensemble de la population agricole. De plus, 71 % des 58 000 nouveaux venus ont déclaré des recettes agricoles annuelles brutes inférieures à 100 000 $, comparativement à 56 % de l’ensemble de la population agricole. Bien qu’il soit possible d’entrer sur le marché, la proportion de nouvelles fermes dont les recettes agricoles annuelles brutes sont inférieures à 100 000 $ indique qu’il est difficile pour ces nouveaux agriculteurs d’avoir accès à un crédit abordable et de soutenir la concurrence dans le secteur. Au cours de la même période de 2011 à 2016, il y a eu une perte nette de 12 000 fermes en raison de la consolidation des fermes ou de l’incapacité des agriculteurs à soutenir la concurrence dans le secteur agricole en raison de la hausse des coûts du capital et de la main-d’œuvre. Les agriculteurs débutants mentionnent que le manque d’accès au capital nuit à l’accès à l’agriculture. S’ils arrivent à accéder au marché, ils ont de la difficulté à obtenir suffisamment de capitaux pour devenir et demeurer concurrentiels. Dans le sondage de 2015 de la National New Farmer Coalition, le plus récent sondage mené auprès des nouveaux agriculteurs, ceux-ci s’inquiétaient de la viabilité future de leur exploitation agricole, car bon nombre d’entre eux avaient subi des pertes nettes l’année précédente.

Les modalités de prêt de la LCPA pour les agriculteurs débutants facilitent leur entrée dans le secteur en offrant des prêts du secteur privé avec une mise de fonds et un taux d’intérêt inférieur à ceux des prêts conventionnels. Les prêteurs sondés ont indiqué que de nombreux bénéficiaires de prêts de la LCPA auraient été admissibles à un prêt conventionnel, mais auraient dû payer un taux d’intérêt supérieur et verser une mise de fonds plus élevée. Des modalités de crédit plus abordables augmentent les flux de trésorerie des emprunteurs grâce à des paiements de dette moins élevés, ce qui améliore leur situation financière.

Le Programme peut offrir un accès stable et abordable au crédit en période de ralentissement économique. Les niveaux d’endettement actuels et croissants dans le secteur peuvent créer des risques financiers en cas de hausse des taux d’intérêt. Malgré des ratios d’endettement moyens constants, une hausse soudaine des taux d’intérêt pourrait compromettre la sécurité financière et l’existence de nombreuses fermes, surtout les fermes débutantes, dont les ratios d’endettement sont généralement plus élevés. Le Programme atténue ces effets potentiels en augmentant les flux de trésorerie grâce à des taux d’intérêt plafonnés. Les trois quarts des prêteurs sondés ont convenu qu’un programme de garanties de prêts serait utile pour leur établissement afin qu’ils puissent continuer à accorder des prêts agricoles en cas de ralentissement du marché.

En plus des éléments probants de l’évaluation qui mettent en évidence l’augmentation du coût du capital et des terres pour les agriculteurs, les intervenants ont commenté les limites des prêts du Programme. Quatre-vingts pour cent des personnes sondées ont déclaré que le Programme ne répond pas, ou répond seulement en partie, aux besoins des agriculteurs parce que les limites de prêt ne correspondent pas aux conditions actuelles du marché et aux prix. Les prêteurs sondés ont indiqué que les limites actuelles des prêts du Programme sont désavantageuses pour les agriculteurs parce qu’elles ne répondent pas aux conditions économiques actuelles et ne permettent pas aux prêteurs d’accorder un prêt en vertu de la LCPA pour la valeur totale d’un investissement en capital, comme de l’équipement agricole nouveau ou novateur.

4.2 Harmonisation avec les priorités d’Agriculture et Agroalimentaire Canada et du gouvernement

Bien que le Programme s’harmonise avec les priorités d’AAC en matière d’agriculture primaire et contribue à la croissance de la classe moyenne, il ne s’harmonise pas avec les priorités d’AAC en matière d’agroalimentaire, car il ne permet pas aux agriculteurs individuels d’obtenir des prêts d’immobilisations pour l’agriculture non primaire, c. à d. la transformation agroalimentaire hors ferme.

Les priorités ministérielles d’AAC au cours de cette période d’évaluation comprenaient la croissance du commerce et l’expansion des marchés; la croissance innovatrice et durable du secteur; et le soutien de la diversité et d’un secteur dynamique et en évolution. Le Programme de la LCPA appuie toutes les priorités stratégiques du Ministère en permettant aux agriculteurs de gérer les risques financiers et opérationnels. L’objectif du Programme de la LCPA, qui est d’accroître la disponibilité des prêts du secteur privé aux fins de l’établissement, de l’amélioration et de l’expansion des fermes, est conforme à la priorité du gouvernement du Canada d’aider et de faire croître la classe moyenne. Le taux d’intérêt plafonné d’un prêt en vertu de la LCPA et l’amortissement des achats non fonciers peuvent accroître les liquidités des agriculteurs et leur permettre de mieux s’adapter aux changements du marché, de faire des investissements agricoles et d’assurer l’expansion des exploitations agricoles. Étant donné que le Programme couvre la plupart des dépenses en immobilisations pour tous les types de production agricole primaire, il soutient un secteur dynamique et en évolution, y compris les agriculteurs spécialisés et les marchés émergents.

Dans la lettre de mandat de la ministre de l’Agriculture et de l’Agroalimentaire, la pierre angulaire du secteur agricole au Canada est décrite comme étant les agriculteurs, les éleveurs et les transformateurs d’aliments. La lettre indique qu’AAC doit utiliser « ses politiques et ses outils financiers pour soutenir le secteur de l’agriculture dans l’accomplissement de ses tâches vitales ». Au fil du temps, AAC et l’industrie mettent de plus en plus l’accent sur l’expansion et l’investissement dans les produits à valeur ajoutée découlant d’activités agricoles comme la transformation, la fabrication ou la distribution en gros. À l’heure actuelle, les modalités d’admissibilité aux prêts du Programme ne permettent que les achats d’immobilisations pour la transformation à la ferme ou la transformation par une coopérative de commercialisation. Ces conditions d’admissibilité aux prêts limitent la capacité du Programme de soutenir les agriculteurs qui ne sont pas membres d’une coopérative de commercialisation et qui veulent harmoniser leurs produits hors ferme avec les tendances et les préférences des consommateurs en agroalimentaire.

« Nous avons besoin d’exploitations agricoles en démarrage et de jeunes dans le secteur. Les coûts de démarrage deviennent rapidement trop élevés pour pouvoir démarrer une exploitation agricole. » (agriculteur)

En 2017, le Comité permanent de l’agriculture et de l’agroalimentaire a recommandé que le gouvernement aide la prochaine génération d’agriculteurs à démarrer et à transférer des fermes en atténuant les conséquences financières et fiscalesNote de bas de page 1. En offrant des modalités de prêt favorables aux agriculteurs débutants et des prêts intergénérationnels, le Programme de la LCPA encourage les nouveaux venus et aide le secteur à être durable et renouvelable. La mise de fonds minimale plus basse qu’exigent les prêteurs enregistrés de la LCPA pour les agriculteurs débutants les aide à obtenir un crédit abordable et les encourage à s’inscrire. Les agriculteurs sondés ont souvent mentionné les conditions favorables pour les agriculteurs débutants comme un avantage du Programme, et près de 80 % des prêteurs ont convenu que la mise de fonds minimale de 10 % aide les agriculteurs débutants à obtenir un prêt.

Le Programme pourrait accroître la productivité et la compétitivité des fermes en permettant des investissements dans le nouvel équipement et l’expansion de l’échelle de production. Le prolongement de l’amortissement pour les achats non fonciers réduit les montants des paiements et augmente les flux de trésorerie pour les agriculteurs, ce qui peut leur permettre d’obtenir d’autres prêts pour des achats supplémentaires pendant la période de remboursement. Ces flux de trésorerie supplémentaires pourraient permettre l’adoption de technologies novatrices ou l’acquisition de terres pour améliorer la productivité, bien que les données probantes suggèrent que les limites actuelles des prêts du Programme ne répondent que partiellement à ce besoin.

4.3 Harmonisation avec les rôles et responsabilités du gouvernement

Le Programme de la LCPA s’harmonise avec les rôles et les responsabilités du gouvernement fédéral en offrant aux agriculteurs canadiens un accès égal au crédit abordable tout en partageant les risques et les possibilités de l’endettement agricole avec le secteur privé.

En vertu de la Loi sur la protection du revenu agricole et de la Loi canadienne sur les prêts agricoles, le rôle et la responsabilité du gouvernement fédéral en agriculture consistent à favoriser la viabilité économique à long terme des familles agricoles et de leurs collectivités et à assurer des programmes équitables qui tiennent compte de la diversité régionale. Le Programme de la LCPA s’harmonise avec ces rôles en offrant un crédit abordable aux exploitations agricoles débutantes et existantes dans l’ensemble des secteurs et des régions. Grâce aux garanties gouvernementales, le Programme peut encourager les institutions financières à prêter aux agriculteurs malgré les risques continus du secteur. Soixante-douze pour cent des prêteurs sondés ont convenu que le Programme accroît leur capacité d’offrir du crédit aux agriculteurs.

À mesure que ceux-ci empruntent pour prendre de l’expansion ou démarrer leur exploitation, acheter de la machinerie et de l’équipement ou payer leurs dépenses d’exploitation pendant les cycles de production, leur dette totale augmente en même temps que la valeur du capital agricole. La dette agricole totale en souffrance est passée de 63 milliards de dollars en 2009 à 98 milliards de dollars en 2017 (tableau 3). Les banques à charte sont les principaux détenteurs de cette dette agricole, suivies des organismes du gouvernement fédéral. Le recours aux garanties de prêts du gouvernement réduit la responsabilité des prêteurs privés, ce qui peut leur permettre d’assumer plus de risques et de répartir davantage la dette agricole. Les institutions financières peuvent mieux gérer et capitaliser le risque financier agricole en répartissant la dette agricole entre plus de 300 institutions indépendantes au Canada. Financement agricole Canada (FAC), une société d’État, détient la majeure partie de la dette du secteur détenue par le gouvernement fédéral. La répartition de la dette agricole entre les secteurs public et privé réduit le passif total du gouvernement fédéral.

| Établissement de crédit | 2009 en milliers de $ |

2009 % |

2017 en milliers de $ |

2017 % |

|---|---|---|---|---|

| Banques à charte | 21 809 124 $ | 34,7 | 34 955 000 $ | 35,6 |

| Organismes du gouvernement fédéral (y compris Financement agricole Canada et les programmes de paiements anticipés) | 18 975 504 $ | 30,2 | 31 110 612 $ | 31,7 |

| Coopératives de crédit | 10 352 054 $ | 16,5 | 15 380 206 $ | 15,7 |

| Particuliers, agrofournisseurs et compagnies d’assurance, et autres prêteurs | 8 588 077 $ | 13,7 | 10 565 591 $ | 10,8 |

| Organismes du gouvernement provincial | 3 125 581 $ | 5,0 | 6 196 227 $ | 6,3 |

| Total de la dette agricole en souffrance | 62 850 340 $ | 100 | 98 207 636 $ | 100 |

| Source : Statistique Canada, 2017. | ||||

Bien que le Programme de la LCPA permette à d’autres prêteurs de soutenir la concurrence dans le secteur agricole grâce à des garanties de prêts, FAC est la seule institution prêteuse qui a un mandat fédéral de prêt à l’agriculture et qui a une présence importante sur le marché des prêts agricoles. En 2017, FAC détenait la majorité (83 %) de la portion fédérale de la dette agricole, avait amassé 26,1 milliards de dollars en tant qu’entité unique et détenait plus du quart de la dette agricole totale. Outre la dette détenue par les institutions fédérales et provinciales, les 61 milliards de dollars restants de la dette agricole étaient répartis entre les autres institutions financières indépendantes. Comme FAC n’est pas une institution de dépôt et qu’elle n’offre que des prêts et des conseils au secteur agricole, les agriculteurs ont besoin d’une autre institution financière pour mener leurs activités quotidiennes et gérer leur portefeuille. Le Programme permet aux agriculteurs d’avoir accès à un prêt garanti par le gouvernement auprès d’un prêteur enregistré de leur choix, où ils peuvent ensuite mener toutes les transactions liées à leur exploitation.

Le Programme de la LCPA « donne aux prêteurs la possibilité d’aider les agriculteurs qui, autrement, ne seraient pas nécessairement admissibles à des prêts. En tant que petite coopérative de crédit, il nous aide aussi à concurrencer FAC et les grandes banques. » (prêteur)

Le Programme de la LCPA aide les prêteurs des économies locales, comme les coopératives de crédit, à offrir des conditions concurrentielles pour des prêts agricoles qu’ils ne pourraient peut-être pas accorder autrement. Les coopératives de crédit et les caisses populaires sont situées dans 10 provinces, desservent 10,2 millions de Canadiens et sont accessibles dans les collectivités locales. Quatre-vingt-dix pour cent des prêts de la LCPA ont été consentis par des coopératives de crédit. Cinquante-huit pour cent des prêteurs sondés ont convenu que le Programme les aide à être plus concurrentiels avec d’autres prêteurs. L’utilisation du Programme peut accroître la capacité des petits établissements de prêt d’accorder du crédit aux agriculteurs et permettre à ceux-ci d’obtenir du crédit auprès de leur établissement local, à des taux semblables à ceux offerts par les grandes institutions. Grâce au Programme de la LCPA, les agriculteurs peuvent maintenir leur relation d’affaires actuelle avec les institutions financières de leur choix et rencontrer en personne les prêteurs locaux qui comprennent leurs besoins particuliers et régionaux.

Les programmes provinciaux ciblent les besoins précis des provinces et des régions, alors que le Programme de la LCPA traite d’enjeux nationaux en matière d’accès au crédit dans tous les secteurs agricoles. Les divers programmes provinciaux et sectoriels offerts aux agriculteurs canadiens accordent un accès disparate au crédit agricole, tandis que le Programme de la LCPA offre à tous les agriculteurs canadiens un accès égal à un crédit abordable. Soixante-douze pour cent des prêteurs sondés ont indiqué que le Programme de la LCPA augmente leur capacité d’offrir du crédit au secteur agricole.

4.4. Comparaison avec d’autres programmes

Le Programme de la LCPA comble les lacunes provinciales et sectorielles en matière d’accessibilité au crédit en complétant les programmes existants.

Le Programme de la LCPA offre un accès égal au crédit aux agriculteurs, aux sociétés et aux coopératives de tout le Canada, et facilite l’accès à des conditions de prêt favorables pour les petites exploitations, les nouvelles exploitations et les exploitations à créneaux. Il offre une option uniforme entre les provinces et les secteurs et donne aux agriculteurs un choix de produits de prêt qui répond le mieux à leurs besoins. La disponibilité et les caractéristiques des programmes provinciaux de crédit varient grandement et ils sont offerts uniquement à leurs résidents. Bien que l’Alberta, le Québec, le Manitoba, le Nouveau-Brunswick et la Nouvelle-Écosse aient adopté des programmes de prêts pour immobilisations à des fins agricoles, les agriculteurs des autres provinces et territoires n’ont pas accès à des programmes de prêts bien établis. Les agriculteurs admissibles peuvent participer aux programmes provinciaux et au Programme de la LCPA.

Malgré certains chevauchements avec d’autres programmes disponibles, le Programme de la LCPA est le seul programme de garanties d’accès égal pour tous les agriculteurs primaires de tous les secteurs agricoles au Canada. Le Programme est semblable à certains programmes provinciaux, mais peu de ces derniers couvrent tous les objets (utilisations) de prêt admissibles en vertu de la LCPA. Sur les 21 programmes provinciaux examinés dans la présente évaluation, seulement 4 accordent des prêts ou des garanties de prêts qui couvrent les mêmes objets de prêt admissibles pour leurs régions respectives.

De nombreux programmes provinciaux, y compris les programmes de garanties de prêts (figure 1), offrent des modalités plus favorables que le Programme de la LCPA. Tous les programmes provinciaux qui offrent des prêts ou des garanties de prêts pour l’achat de terrains ont une limite de prêt plus élevée, avec une limite médiane de 2 millions de dollars, alors que la limite médiane de prêts pour d’autres achats est de 750 000 $. Le Programme de prêts garantis du Québec et le Programme de prêts agricoles (non garantis) de l’Alberta ont récemment triplé leur limite de prêt, qui est passée de 5 millions de dollars à 15 millions de dollars, afin de mieux soutenir les nouveaux venus et l’expansion des exploitations agricoles visant à accroître leur compétitivité.

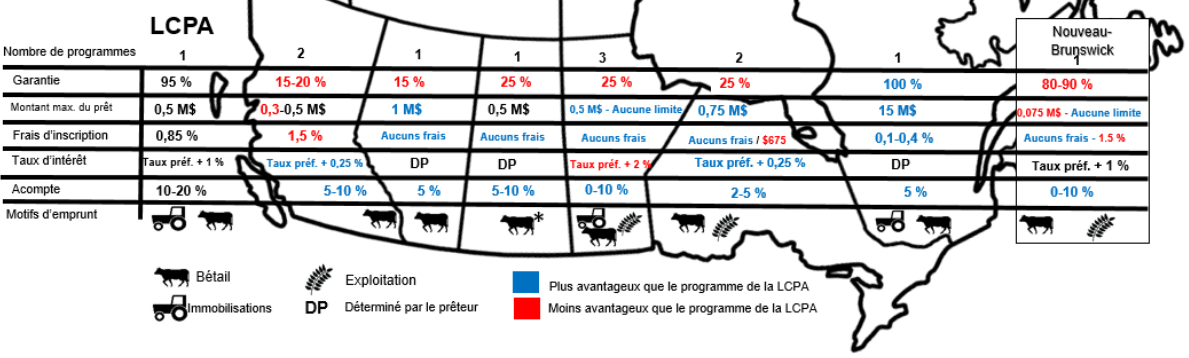

Figure 1 : Tableau de comparaison des modalités des programmes provinciaux de garanties de prêts

Description de l'image ci-dessus

Tableau de données comparant les modalités d’emprunt des programmes provinciaux de garantie d’emprunt à celles du programme de la LCPA. Le texte en bleu indique les provinces dont les modalités sont plus avantageuses que celles du programme de la LCPA; le texte en rouge indique les provinces dont les modalités sont moins intéressantes que celles du programme de la LCPA. Le texte en noir renvoie aux modalités identiques à celles du programme de la LCPA ou qui ne peuvent faire l’objet d’une comparaison.

| LCPA | C.-B. | Alberta | Saskatchewan | Manitoba | Ontario | Québec | Nouveau- Brunswick |

|

|---|---|---|---|---|---|---|---|---|

| Nombre de programmes | 1 | 2 | 1 | 1 | 3 | 2 | 1 | 1 |

| Garantie (%) | 95 % | 15-20 % | 15 % | 25 % | 25 % | 25 % | 100 % | 80-90 % |

| Montant maximal du prêt | 0,5 M$ | 0,3 M$ -0,5 M$ | 1 M$ | 0,5 M$ | 0,5 M$ – aucune limite | 0,75 M$ | 15 M$ | 0,075 M$ – aucune limite |

| Frais d’inscription | 0,85 % | 1,5 % | Aucuns frais | Aucuns frais | Aucuns frais | Aucuns frais/ 675 $ | 0,1-0,4 % | Aucuns frais – 1,5 % |

| Taux d’intérêt | Taux préféren-tiel +1 % | Taux préférentiel + 0,25 % |

Déterminé par le prêteur | Déterminé par le prêteur | Taux préférentiel + 2 % | Taux préférentiel + 0,25 % | Déterminé par le prêteur | Taux préférentiel + 1 % |

| Acompte | 10-20 % | 5-10 % | 5 % | 5-10 % | 0-10 % | 2-5 % | 5 % | 0-10 % |

| Motifs d’emprunt | Immobili-sations Bétail |

Bétail | Bétail | Bétail [a] | Capital Bétail Exploitation |

Bétail Exploitation | Immobili-sations Bétail |

Bétail Exploitation |

| [a] Le programme a pris fin en Saskatchewan le 1er janvier 2019. | ||||||||

Sources : Services d’évaluation du Bureau de la vérification et de l’évaluation

[a] Le programme de la Saskatchewan a pris fin le 1er janvier 2019.

Bien que la dette agricole en souffrance que détiennent les gouvernements provinciaux soit demeurée relativement stable, passant de 5,4 % en 2013 à 6,3 % en 2017, les répondants provinciaux ont fait remarquer que la demande pour les programmes de crédit provinciaux a diminué au cours des dernières années en raison de la disponibilité d’autres options de crédit. En septembre 2018, le ministère de l’Agriculture de la Saskatchewan a annoncé la fin du Programme de garanties de prêts pour le bétail en raison du faible taux de participation, créant un potentiel déficit de financement. Le gouvernement de la Saskatchewan a déclaré qu’il continuerait de soutenir les agriculteurs par l’administration du Partenariat canadien pour l’agriculture, un partenariat fédéral-provincial-territorial.

Le Programme de la LCPA est la seule option de financement des immobilisations qui est accessible à tous les agriculteurs débutants du Canada et offre des modalités de prêt favorables et des transferts intergénérationnels. Contrairement à la définition que donne la LCPA des agriculteurs débutants, c’est-à-dire moins de six ans d’expérience en agriculture, FAC offre des prêts pour jeunes agriculteurs à des conditions favorables aux agriculteurs de moins de 40 ans. Les définitions et les incitatifs pour les nouveaux arrivants varient selon les programmes provinciaux. Contrairement au Programme de la LCPA, les coopératives et les sociétés ne sont admissibles qu’à certains programmes provinciaux.

D’autres organismes fédéraux, comme Innovation, Sciences et Développement économique Canada (ISDE), la Banque de développement du Canada et FAC, accordent des prêts au secteur agricole. Le Programme de financement des petites entreprises du Canada est un programme de garanties de prêts géré par ISDE. Comme le Programme de la LCPA, il offre des garanties de prêts aux petites entreprises, y compris aux agroentreprises. La Banque de développement du Canada peut accorder des prêts pour l’agriculture primaire, mais sa pratique habituelle consiste à aiguiller les agriculteurs vers FAC. L’évaluation a permis de constater qu’il y avait peu de demandes pour les prêts agroalimentaires du Programme de financement des petites entreprises du Canada et de la Banque de développement du Canada. FAC demeure le principal prêteur fédéral en agriculture, détenant la majeure partie de la dette agricole fédérale en souffrance (83 %), avec 26,1 milliards de dollars en prêts en 2017. Bien qu’il y ait un certain chevauchement entre FAC et la LCPA, le Programme de la LCPA offre aux agriculteurs la possibilité de faire affaire avec un prêteur local enregistré.

5.0 Conception et prestation du Programme

Le modèle de conception et de prestation du Programme de la LCPA offre des avantages tels que l’expertise des prêteurs, la rapidité de réalisation des affaires et des modalités de prêt favorables. Toutefois, les critères du Programme, comme les limites des prêts, les frais du prêteur et l’admissibilité aux prêts, ont une incidence sur son efficacité globale.

Avantages de la conception du Programme

Le Programme de la LCPA repose sur un modèle de prestation axé sur les prêteurs et peut être offert par n’importe quelle banque à charte, coopérative de crédit ou caisse populaire enregistrée. Les prêteurs ont l’expertise, les connaissances et l’infrastructure nécessaires pour s’adapter à l’évolution des besoins opérationnels des agriculteurs. Le modèle de prestation présente de nombreux avantages pour les agriculteurs, AAC et les prêteurs enregistrés.

Avantages pour les agriculteurs

La structure de la LCPA permet au Programme de réagir rapidement et de s’adapter aux changements du marché, puisque les prêteurs fonctionnent au rythme des entreprises pour répondre aux besoins des agriculteurs. Les prêteurs peuvent accorder en temps opportun des prêts qui répondent aux nouveaux besoins et à l’évolution des tendances changeantes, tout en permettant aux agriculteurs de faire affaire avec le prêteur enregistré de leur choix, de quelque région ou secteur que ce soit. Quatre-vingt-cinq pour cent des prêts de la LCPA ont été enregistrés dans un délai de 15 jours. À titre de comparaison, pour le volet C du programme Agri-innovation d’AAC, qui offre un financement direct pour des produits, des technologies ou des processus novateurs, il a fallu plus de 100 jours avant d’obtenir un avis d’approbation ou de rejet dans 43 % des demandes.

Le Programme de la LCPA « aide les agriculteurs nouveaux ou établis à acheter de l’équipement et des terres lorsqu’ils ne peuvent verser la totalité de la mise de fonds requise (habituellement 25 %) ». (prêteur)

Le Programme de la LCPA fournit des capitaux abordables aux agriculteurs et leur permet d’investir dans leurs activités commerciales. Les caractéristiques du Programme, soit un taux d’intérêt maximal au taux préférentiel plus 1 %, une période d’amortissement maximale de 10 ans pour les prêts non immobiliers et une mise de fonds minimale de 20 %, sont plus favorables que les prêts conventionnels. Pour les agriculteurs débutants, le Programme réduit la mise de fonds minimale à 10 %. Les agriculteurs sondés ont souvent mentionné l’accès accru au crédit et le taux d’intérêt comme des avantages importants du Programme.

Comparativement aux prêts conventionnels, le Programme offre des conditions de prêt relativement favorables. La majorité des prêteurs sondés ont indiqué que la plupart des demandeurs de prêts de la LCPA auraient été admissibles au même montant sans le Programme, mais avec des taux d’intérêt plus élevés ou des mises de fonds plus importantes. L’obtention d’un prêt de la LCPA permet aux agriculteurs d’accroître leurs liquidités et les aide à mieux gérer leurs flux de trésorerie. La période maximale d’amortissement de 10 ans du Programme pour les prêts non immobiliers est favorable par comparaison aux périodes conventionnelles de cinq à sept ans. Toutefois, la période d’amortissement moyenne des prêts non immobiliers garantis par le Programme au cours de la période de cinq ans était de 5,7 ans. Compte tenu de la taille moyenne croissante des prêts au fil du temps, particulièrement pour les agriculteurs débutants, la période d’amortissement favorable continuera d’être pertinente, car les agriculteurs auront besoin de plus de temps pour rembourser leurs prêts plus importants.

Comme pour les prêts conventionnels, les taux d’intérêt et les périodes d’amortissement du Programme demeurent favorables par rapport à ceux des provinces. Par exemple, le Programme offre des taux d’intérêt favorables comparativement aux six programmes provinciaux semblables qui offrent des garanties de prêts pour immobilisations, un seul programme offrant un plafond de taux d’intérêt plus bas. De même, la période d’amortissement du Programme pour les achats non fonciers était supérieure à celle de 13 des 21 programmes comparables.

Avantages pour Agriculture et Agroalimentaire Canada

AAC peut compter sur l’expertise et de l’infrastructure des prêteurs enregistrés. La participation des prêteurs aux prêts admissibles réduit l’exposition d’AAC aux risques liés aux prêts et réduit les coûts d’administration du Programme, seulement 0,29 % des pertes sur prêts donnant lieu à des réclamations. Les prêteurs enregistrés déterminent l’admissibilité du demandeur ainsi que l’objet du prêt et ils évaluent la capacité de remboursement du demandeur et la viabilité du projet avant d’accorder des prêts garantis, ce qui réduit le nombre de défauts de paiement. En cas de défaut de paiement, les prêteurs disposent de l’infrastructure et des processus nécessaires pour saisir les biens nantis et réaliser la garantie de l’emprunteur. Les prêteurs enregistrés soumettent une réclamation pour perte au Programme de la LCPA s’ils sont incapables d’obtenir un remboursement complet après avoir pris toutes les mesures appropriées.

En offrant des garanties de prêt, AAC réduit la réticence des institutions à prêter au secteur agricole et encourage les prêteurs à assumer plus de risques. Le passif total d’AAC et du gouvernement fédéral se trouve ainsi réduit, puisque la dette agricole est transférée au secteur privé. Dans le cadre du Programme de la LCPA, AAC partage le risque financier du secteur avec 57 prêteurs enregistrés.

AAC tire parti de la capacité du Programme de la LCPA de surveiller la santé financière du secteur agricole. L’adoption du Programme est fortement influencée par la conjoncture économique actuelle. L’augmentation des demandes et/ou des défauts de paiement pourrait indiquer que le secteur fait face à des défis en matière d’accès abordable au crédit. Cette surveillance peut permettre à AAC de collaborer de façon proactive avec le secteur et de déterminer les mécanismes de soutien appropriés.

Avantages pour les prêteurs enregistrés

« Le succès du Programme [de la LCPA] a permis aux producteurs d’obtenir des prêts à leur juste valeur marchande, à un coût minime ou nul pour le gouvernement. » (producteur)

Le Programme réduit les risques auxquels les prêteurs enregistrés sont exposés lorsqu’ils prêtent à des exploitations agricoles. Le Programme garantit le remboursement de 95 % d’une perte nette sur un prêt admissible consenti, soit une des garanties gouvernementales les plus élevées offertes aux prêteurs. Sur les six programmes provinciaux de garantie de prêts pour immobilisations examinés, seul le Programme de prêts garantis du Québec offre une garantie de prêt plus élevée (100 %).

Le Programme offre une option de crédit aux prêteurs enregistrés, ce qui accroît leur capacité de financer les exploitations agricoles. Le Programme permet aux petits prêteurs, comme les coopératives de crédit, de mieux concurrencer les grands prêteurs bien établis en offrant des conditions de prêt favorables aux agriculteurs des régions rurales. La majorité (58 %) des prêteurs sondés ont convenu que le Programme les aide à être plus concurrentiels par rapport aux autres prêteurs. Au cours de la période d’évaluation, 90 % des prêts ont été consentis par des coopératives de crédit.

Défis liés à la conception du Programme

Les responsables du Programme ont peu d’interaction avec les agriculteurs et des moyens limités pour influencer son adoption. Les modalités de prêt du Programme, les frais des prêteurs, l’admissibilité de l’objet du prêt et la tolérance au risque peuvent limiter la participation et l’utilité pour les agriculteurs. Les prêteurs enregistrés jouent un rôle essentiel dans la prestation et l’adoption du Programme, car ils sont la principale source de sensibilisation et d’information sur les options de crédit pour les agriculteurs. Outre la garantie, les prêteurs ont peu d’incitatifs à utiliser le Programme et aucun incitatif direct pour encourager la promotion.

Les intervenants ont souligné que les prêteurs enregistrés ne présentent pas toujours le Programme de la LCPA comme une option pour les agriculteurs ou ne les informent pas lorsque leur prêt est garanti par le Programme de la LCPA. De nombreux répondants ont ajouté que, dans la conjoncture économique favorable actuelle, les prêteurs sont plus susceptibles d’offrir leurs propres produits de prêt, dont les modalités sont identiques ou supérieures à celle du Programme, que d’accorder un prêt garanti par le gouvernement. Les éléments de la conception du Programme, comme les faibles limites de prêt, le plafonnement des frais des prêteurs, la faible tolérance au risque et les critères d’admissibilité, ainsi que l’absence de compréhension commune du Programme, ont une incidence sur l’efficacité de la prestation du Programme.

Modalités de prêt

Malgré les taux d’intérêt favorables offerts en vertu de la LCPA, des modalités de prêt moins avantageuses, comme des limites de prêt relativement faibles et une période d’amortissement plus courte pour les biens immobiliers, font en sorte qu’il est plus difficile pour le Programme de permettre aux agriculteurs d’apporter des améliorations à long terme à leurs exploitations. Les données probantes donnent à penser que les limites de prêt, fixées par la loi en 2009, pourraient ne pas suivre l’augmentation des coûts de capital et l’évolution des besoins, surtout pour les agriculteurs débutants. Les intervenants internes et externes conviennent généralement que le Programme est en mesure d’aider le secteur, mais qu’il pourrait être mieux adapté à la conjoncture économique actuelle.

La plupart (70 %) des prêteurs sondés sont d’avis que le montant maximal de 500 000 $ pour les biens immobiliers n’est pas suffisant pour répondre aux besoins des agriculteurs. La limite de prêt de 500 000 $ ne couvrirait même pas la moitié du coût estimatif d’une ferme de taille moyenne selon la valeur actuelle des terres dans l’ensemble des provinces, sauf une (tableau 4). L’augmentation du coût des terres indiquerait que des prêts et des mises de fonds plus importants sont nécessaires pour entrer dans le secteur et y soutenir la concurrence. La plupart des prêteurs sondés ont fait remarquer que les limites de prêt de 350 000 $ pour les immobilisations et de 500 000 $ pour les biens immobiliers ne répondent pas aux besoins des agriculteurs.

| Province | Taille moyenne des fermes en 2016 (acres) | Valeur moyenne/acre 2017 | Coût moyen estimatif d’achat de terres |

|---|---|---|---|

| Alberta | 1 237 | 3 634 $ | 4 495 258 $ |

| Colombie-Britannique | 365 | 40 350 $ | 14 727 750 $ |

| Manitoba | 1 192 | 3 142 $ | 3 745 264 $ |

| Nouveau-Brunswick | 370 | 3 733 $ | 1 381 210 $ |

| Terre-Neuve et Labrador | 174 | S.O. | S.O. |

| Nouvelle-Écosse | 263 | 3 705 $ | 974 415 $ |

| Ontario | 249 | 10 361 $ | 2 579 889 $ |

| Île-du-Prince-Édouard | 425 | 3 635 $ | 1 544 875 $ |

| Québec | 280 | 6 057 $ | 1 695 960 $ |

| Saskatchewan | 1 784 | 1 722 $ | 3 072 048 $ |

| Canada | 634 | 8 482 $ | 5 376 810 $ |

|

S.O. : Sans objet |

|||

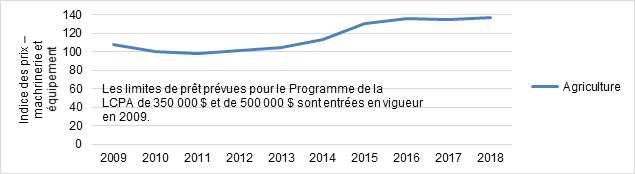

Les limites de prêt actuelles peuvent permettre aux agriculteurs débutants d’acheter de petites parcelles de terre et de l’équipement usagé, mais il sera sans doute plus difficile pour les petites exploitations agricoles d’être concurrentielles et viables. L’agriculture est une entreprise exigeante en investissements, en particulier pour l’équipement. Par exemple, un producteur de céréales débutant en Saskatchewan a besoin de plusieurs pièces d’équipement qui pourraient coûter entre 680 000 $ et 2,22 millions de dollars pour entrer sur le marché et y livrer concurrence. L’indice des prix des machines et du matériel pour l’achat de biens en immobilisation par le secteur agricole est passé de 107,2 en 2009 à 136,83 en 2018; cela signifie que les coûts en capital des agriculteurs ont connu une hausse de 28 % et continuent d’augmenter depuis l’établissement des limites de prêt de la LCPA (figure 2). Les limites de prêt du Programme pour l’achat d’équipement, fixées à 350 000 $, sont inférieures à l’indice des prix des machines et du matériel.

Figure 2 : Indice des prix des machines et du matériel pour l’agriculture, 1997-2018

Description de l'image ci-dessus

| Année | Indice des prix |

|---|---|

| 2009 | 107,2 |

| 2010 | 100 |

| 2011 | 98,4 |

| 2012 | 101,25 |

| 2013 | 104,85 |

| 2014 | 113,2 |

| 2015 | 130,05 |

| 2016 | 135,4 |

| 2017 | 135 025 |

| 2018 | 136 825 |

Sources : Statistique Canada, 2018. L’Indice des prix des machines et du matériel fournit des renseignements sur l’évolution du coût des investissements en capital par les acheteurs canadiens. Il sert à estimer la demande de machines et de matériel.

Bon nombre de prêteurs ont indiqué qu’ils avaient rejeté une autre demande de prêt de la LCPA parce que le demandeur avait déjà atteint la limite de prêt maximale établie à 500 000 $ dans le Programme. Cela illustre bien que les limites actuelles des prêts ne répondent qu’aux impératifs immédiats des agriculteurs qui ont besoin de 350 000 $ ou moins pour l’achat d’équipement et de 500 000 $ ou moins pour les biens immobiliers.

Frais des prêteurs

La structure tarifaire de la LCPA semble être considérée comme l’un des principaux désavantages du Programme pour les prêteurs. Dans le cadre du Programme, les prêteurs qui accordent un prêt peuvent exiger des frais de 0,25 % ou 250 $ pour un prêt de 250 000 $ et un maximum de 0,1 % pour un prêt de 250 000 $ et plus. Ensemble, les faibles limites de prêt et le plafonnement des frais des prêteurs réduisent le rendement financier que les prêteurs enregistrés peuvent obtenir sur l’octroi d’un prêt et diminuent la rentabilité pour les prêteurs qui utilisent le Programme. Bien que l’imposition d’un plafond à la baisse des frais des prêteurs réduise le fardeau financier des emprunteurs, ce plafonnement n’est pas conforme aux pratiques normales des prêteurs enregistrés et a un effet dissuasif sur les prêteurs.

En 2014, dans le but d’encourager son adoption, un programme comparable, le Programme de financement des petites entreprises du Canada, a décidé de supprimer le plafond des frais des prêteurs afin de mieux s’aligner sur leurs pratiques de prêt habituelles. Les prêteurs peuvent maintenant facturer aux emprunteurs des frais d’administration qui correspondent aux pratiques normales pour un prêt conventionnel semblable.

Admissibilité des objets de prêt

Les critères d’admissibilité actuels de la LCPA limitent la capacité du Programme d’appuyer la mission d’AAC qui consiste à « exercer un leadership dans la croissance et le développement d’un secteur canadien de l’agriculture et de l’agroalimentaire compétitif, innovateur et durable ». Alors que les coopératives agricoles peuvent utiliser les prêts de la LCPA pour transformer, distribuer ou commercialiser des produits agricoles, les agriculteurs ne peuvent obtenir un prêt à des fins de transformation que si les améliorations sont apportées directement à l’entreprise agricole établie. Les agriculteurs primaires qui transforment ou vendent leurs produits agricoles hors ferme ne sont pas admissibles au Programme. De nombreux intervenants ont fait valoir que les critères d’admissibilité du Programme sont trop restrictifs et limitent la capacité du Programme de contribuer à la croissance du secteur agricole, car les petites exploitations, les agriculteurs primaires et les exploitations à créneaux pourraient avoir besoin d’aide pour étendre leurs activités.

Les agriculteurs qui diversifient leurs activités dans le secteur agroalimentaire à valeur ajoutée et d’autres nouveaux secteurs ont de la difficulté à obtenir du financement pour les investissements commerciaux en raison des risques associés aux nouvelles entreprises et aux produits ou technologies non éprouvés. Cet écart dans l’accès au crédit contribue à réduire la croissance de la productivité dans le secteur de la transformation agroalimentaire par rapport à l’ensemble du secteur de la fabrication (augmentation annuelle de 0,2 % de 1961 à 2013, comparativement à 0,5 %). Le secteur canadien des produits agroalimentaires à valeur ajoutée doit accroître sa productivité afin de tirer parti des nouveaux débouchés pour les produits novateurs. Lorsque de petits agriculteurs ou des agriculteurs primaires débutants cherchent à obtenir un financement agroalimentaire, le taux d’intérêt imposé sur les prêts peut limiter le fonds de roulement disponible pour d’autres investissements et occasions d’affaires. La demande pour d’autres programmes d’AAC axés sur le secteur agroalimentaire a dépassé le taux de participation au Programme et sa capacité.

Les agriculteurs primaires établis qui diversifient leurs activités pour y intégrer une production à valeur ajoutée peuvent être admissibles au Programme de financement des petites entreprises du Canada ou à celui de Financement agricole Canada (FAC), mais selon des modalités vraisemblablement moins favorables. Le Programme de financement des petites entreprises du Canada impose des frais d’inscription plus élevés que le Programme de la LCPA et permet aux prêteurs inscrits de percevoir un taux d’intérêt allant jusqu’au taux préférentiel plus 3 % sur leurs prêts garantis. Ce programme n’assure pas le suivi de données particulières liées aux demandes des agroentreprises, mais il est d’avis qu’il y a peu de demandes pour les prêts agroalimentaires. Il regroupe toutes les données sur les emprunteurs dans le secteur manufacturier. Sans cette information, il est difficile pour AAC de déterminer les besoins des petites exploitations agricoles et des exploitations à créneaux en matière d’accès au crédit. Il est difficile également de comparer les caractéristiques des prêts de la LCPA avec celles de FAC, puisque la société d’État étudie les dossiers au cas par cas. FCA exige habituellement une mise de fonds de 25 %.

Tolérance au risque

Les prêteurs hésitent à consentir des prêts à certains sous-secteurs de l’agriculture ou aux agriculteurs débutants en raison du niveau de risque lié à la production agricole ainsi que de l’incertitude du marché ou du prêteur pour d’autres cultures ou produits agricoles. Les marchés agricoles débutants, spécialisés et émergents, comme les cultures spéciales et les ruminants exotiques, se heurtent à des obstacles à l’accès au crédit. L’incapacité d’acheter une terre pousse de nombreux agriculteurs à la location, ce qui peut créer de l’incertitude. Ils peuvent avoir de la difficulté à obtenir des capitaux de démarrage, des mises de fonds ou des transferts intergénérationnels. En outre, les risques inhérents à l’exploitation agricole, comme les conditions météorologiques et les marchés mondiaux, limitent l’appétit des institutions financières pour l’augmentation du portefeuille de prêts relatifs à l’agriculture. Depuis 2013, les grandes institutions financières ont maintenu un portefeuille de prêts agricoles assez constant (1 à 2 % du total des prêts). Bien que les institutions à charte soient les plus grands détenteurs de dettes agricoles au Canada, la partie stable du portefeuille indique qu’elles ont maintenu des niveaux similaires d’exposition aux risques liés au secteur agricole au fil du temps.

Même si le Programme augmente l’accès au crédit abordable, certains groupes sous-représentés, plus à risque sont toujours confrontés à des obstacles pour se qualifier au crédit en raison de la tolérance au risque du Programme. Le Programme refusera une réclamation pour défaut de paiement s’il est jugé que les prêteurs enregistrés n’ont pas effectué une évaluation normalisée des risques avant d’accorder le prêt. Ce rejet peut limiter les prêts aux agriculteurs qui sont légèrement en deçà du seuil de risque standard d’un prêteur enregistré. Les prêteurs sondés ont indiqué que la plupart des emprunteurs seraient toujours admissibles à un prêt du même montant sans le Programme, mais selon des modalités moins favorables.

Les agriculteurs sous-représentés sont admissibles au Programme, sauf ceux qui sont établis dans les réserves des Premières Nations comme le stipule le paragraphe 89(1) de la Loi sur les IndiensNote de bas de page 2. Aux termes de cet article, les agriculteurs autochtones vivant dans des réserves n’ont pas accès à des prêts de capital aux taux abordables offerts par la LCPA. De plus, l’absence d’établissements de crédit dans certaines régions pourrait limiter l’accès des agriculteurs à un prêteur enregistré en vertu de la LCPA.

6.0 Rendement du Programme

L’évaluation a révélé que 79 % des prêts de la LCPA et 71 % de la valeur totale du Programme étaient garantis en Saskatchewan. Le taux élevé d’adoption de la LCPA en Saskatchewan est unique en raison de la Saskatchewan Farm Security Act (la loi sur la sécurité agricole), qui empêche les prêteurs de saisir des capitaux qui auraient une incidence sur le gagne-pain de l’agriculteur. La Loi peut dissuader certains prêteurs d’accorder des prêts agricoles et compliquer l’accès au crédit pour les agriculteurs. Les prêteurs de la Saskatchewan, en particulier les coopératives de crédit, peuvent gérer les risques financiers et les investissements connexes grâce à la garantie de la LCPA. La majorité (96 %) des prêts de la LCPA en Saskatchewan ont été consentis par des coopératives de crédit provinciales.

6.1 Rendement

Le Programme de la LCPA a dépassé ses objectifs pour les agriculteurs débutants, mais ne les a pas atteints pour les agriculteurs ou les coopératives existants.

De 2013-2014 à 2017-2018, le programme a garanti 7 188 prêts évalués à 491,8 millions de dollars, ce qui est inférieur aux objectifs de 11 015 prêts et de 640 millions de dollars respectivement (tableau 5). Le nombre de prêts et leur valeur sont inférieurs de 35 % et 23 %, respectivement, aux objectifs du Programme. Toutefois, le Programme a dépassé les mêmes cibles de 16 % et de 26 % pour les agriculteurs débutants. Avec un taux de défaut de paiement de 0,29 % au cours des cinq années, le Programme est demeuré bien en deçà du plafond cible de 1 %. Il a réalisé 20 % de son objectif en matière de nombre de prêts aux coopératives.

| Indicateurs de rendement | Objectif sur cinq ans | Total sur cinq ans | Ratio obtenu |

|---|---|---|---|

| Nombre de prêts accordés à des agriculteurs établis | 9 910 | 5 927 | 60 % |

| Nombre de prêts accordés à des agriculteurs débutants | 1 085 | 1 257 | 116% |

| Nombre de prêts accordés à des coopératives | 20 | 4 | 20 % |

| Nombre total de prêts pour la LCPA | 11 015 | 7 188 | 65 % |

| Valeur en dollars des prêts accordés à des agriculteurs existants | 530 000 000 $ | 353 200 000 $ | 67 % |

| Valeur en dollars des prêts accordés à des agriculteurs débutants | 110 000 000 $ | 138 600 000 $ | 126 % |

| Valeur totale des prêts en dollars | 640 000 000 $ | 491 800 000 $ | 77 % |

| Taux de défaut de paiement total | 1 % | 0,29 % | 29 % |

| Sources : Données administratives du Programme de la LCPA | |||

Le nombre de prêts accordés en vertu de la LCPA a diminué à un rythme tendanciel de 145 prêts par exercice, la baisse se produisant parmi les prêts consentis aux agriculteurs établis (). Les personnes interrogées ont souligné la conjoncture économique forte actuelle et les modalités de prêt favorables connexes, qui facilitent l’accès au crédit pour les agriculteurs, en particulier pour les agriculteurs établis qui peuvent utiliser le capital et les terres existants comme capitaux propres. Ces conditions peuvent expliquer en partie pourquoi les prêts du Programme continuent de diminuer pour les agriculteurs existants. Les personnes interrogées ont précisé que le Programme serait plus utile pour les agriculteurs débutants qui ont de la difficulté à accéder au crédit, ce qui pourrait expliquer la tendance constante des prêts pour cette catégorie. Les prêts aux agriculteurs débutants ont accaparé une plus grande part des prêts au fil du temps, passant de 12 % des prêts et 21 % de la valeur annuelle en dollars en 2013-2014 à 23 % des prêts et 36 % de la valeur annuelle en dollars en 2017-2018. Les coopératives agricoles sont un modèle d’affaires en déclin au Canada, ce qui pourrait avoir une incidence sur l’adoption des cautionnements de prêts de la LCPA.

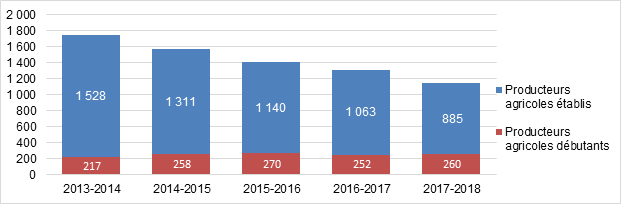

Figure 3 : Nombre de prêts de la LCPA de 2013-2014 à 2017-2018

Description de l'image ci-dessus

Nombre annuel de prêts accordés aux producteurs agricoles établis et aux producteurs agricoles débutants

| Catégorie | 2013-2014 | 2014-2015 | 2015-2016 | 2016-2017 | 2017-2018 |

|---|---|---|---|---|---|

| Producteurs agricoles établis |

1 528 | 1 311 | 1 140 | 1 063 | 885 |

| Producteurs agricoles débutants | 217 | 258 | 270 | 252 | 260 |

| Total | 1 745 | 1 569 | 1 410 | 1 315 | 1 145 |

Source : Données administratives du Programme de la LCPA

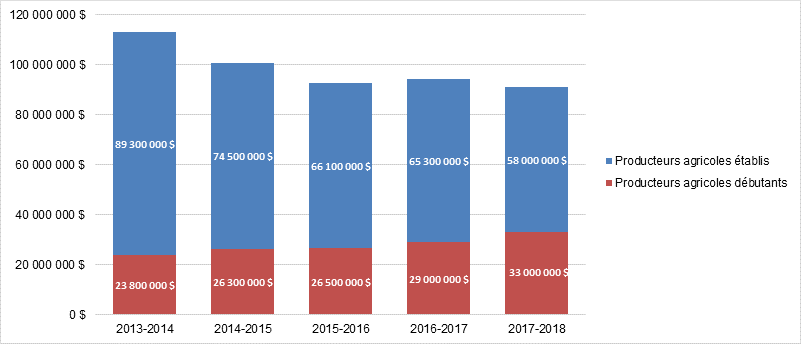

La valeur totale en dollars des prêts consentis en vertu de la LCPA a diminué au cours des cinq dernières années en raison d’une baisse des prêts accordés aux agriculteurs existants (figure 4). La valeur en dollars des prêts consentis aux agriculteurs débutants a augmenté ces cinq dernières années, suivant une tendance annuelle de 2,11 millions de dollars, pour atteindre 36 % de la valeur totale en dollars en 2017-2018. Les prêts consentis dans le cadre du programme à toutes les fins évaluées, de plus de 250 000 $, sont passés de 1 % des prêts en 2009-2010 à 7 % en 2017-2018.

Figure 4 : Valeur totale en dollars des prêts consentis en vertu de la LCPA, de 2013-2014 à 2017-2018

Description de l'image ci-dessus

Valeur annuelle en dollars des prêts accordés en vertu de la LCPA aux producteurs agricoles établis et aux producteurs agricoles débutants, de 2013 à 2018

| 2013-2014 | 2014-2015 | 2015-2016 | 2016-2017 | 2017-2018 | |

|---|---|---|---|---|---|

| Producteurs agricoles établis | 89 300 000 $ | 74 500 000 $ | 66 100 000 $ | 65 300 000 $ | 58 000 000 $ |

| Producteurs agricoles débutants | 23 800 000 $ | 26 300 000 $ | 26 500 000 $ | 29 000 000 $ | 33 000 000 $ |

| Total | 113 100 000 $ | 100 800 000 $ | 92 600 000 $ | 94 300 000 $ | 91 000 000 $ |

Source : Données administratives du Programme de la LCPA

Activités de sensibilisation

Malgré l’atteinte des objectifs en matière d’activités de promotion, la sensibilisation demeure un défi, seulement 27,8 % des agriculteurs sondés ayant connaissance de l’existence du Programme. La sensibilisation au Programme est non seulement importante pour son adoption, mais aussi nécessaire pour permettre aux agriculteurs de prendre des décisions éclairées sur le marché du crédit agricole. Le personnel du Programme a fait remarquer qu’une collaboration plus étroite avec les associations de producteurs et les associations agricoles pourrait accroître la sensibilisation et la demande de cautionnements de prêts de la LCPA parmi les emprunteurs éventuels. Des entrevues menées à l’interne à AAC et auprès d’intervenants externes ont permis de déterminer que les avantages et le niveau de connaissance au sujet du Programme de la LCPA chez les employés d’AAC autres que ceux du Programme variaient grandement.

6.2 Incidence

Le Programme contribue au renouvellement d’un secteur agricole vieillissant et en voie de consolidation et profite davantage aux agriculteurs débutants.

Pour évaluer les répercussions économiques à long terme du Programme, l’équipe d’évaluation a travaillé avec Statistique Canada pour comparer les caractéristiques économiques des bénéficiaires du Programme des 10 dernières années avec celles d’agriculteurs non bénéficiaires qui présentaient des caractéristiques comparables. La disponibilité des données a permis d’apparier 50 % des bénéficiaires aux données administratives nécessaires pour l’analyse des répercussions (annexe A).

Les données indiquent que le producteur moyen de la LCPA avait un capital agricole plus élevé, des fermes plus grandes et des recettes agricoles brutes plus élevées que le groupe témoin, bien qu’on ne sache pas clairement si les caractéristiques économiques plus élevées pour le bénéficiaire moyen étaient attribuables à l’incidence du Programme. La forte proportion d’utilisateurs de la LCPA en Saskatchewan a peut-être eu une incidence sur les résultats, car les prêteurs et les agriculteurs utilisent la LCPA en raison de la législation provinciale sur l’insolvabilité des exploitations agricoles, et non pas simplement parce qu’ils ont besoin de prêts de capital abordables pour l’investissement, contrairement aux autres provinces. De plus, le processus de diligence raisonnable permet aux prêteurs de choisir des agriculteurs ayant un capital agricole plus élevé ou de meilleures caractéristiques économiques pour enregistrer des prêts.

Les éléments probants de l’évaluation indiquent que le Programme contribue à la durabilité d’un secteur agricole vieillissant et en voie de consolidation. Avec une tendance annuelle de 2,11 millions de dollars, la valeur totale en dollars des prêts de la LCPA pour les agriculteurs débutants est passée de 21 % en 2013-2014 à 36 % en 2017-2018, ce qui indique une incidence croissante du Programme sur cette catégorie d’agriculteurs. Le demandeur moyen du Programme au cours des 10 dernières années était âgé de 47,7 ans en 2016, soit moins que les 53,9 ans du plus jeune exploitant du secteur agricole.

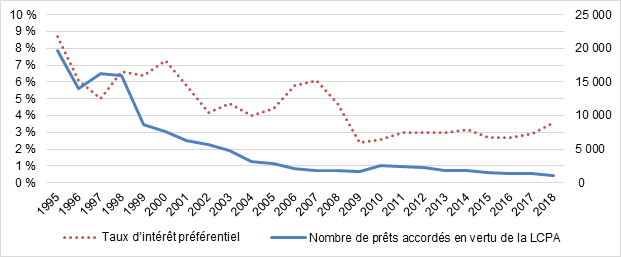

Le taux préférentiel a baissé de 8,6 % en 1995 à 3,95 % en 2018. Pendant la même période, le nombre de prêts garantis par le Programme a diminué de 19 702 à 1 145 (figure 5). Bien que le nombre de prêts puisse augmenter en raison de la hausse des taux d’intérêt, la vigueur des prix des produits de base et la confiance croissante des prêteurs dans le secteur agricole peuvent atténuer le besoin de prêts de la LCPA.

Figure 5 : Prêts de la LCPA et taux d’intérêt préférentiel, 1995-2018

Description de l'image ci-dessus

Nombre annuel de prêts accordés en vertu de la LCPA et taux d’intérêt préférentiel, de 1995 à 2018

| Année | Taux d’intérêt | Nombre de prêts accordés en vertu de la LCPA |

|---|---|---|

| 1995 | 8,7 % | 19 702 |

| 1996 | 6,1 % | 14 086 |

| 1997 | 5,0 % | 16 240 |

| 1998 | 6,6 % | 15 946 |

| 1999 | 6,4 % | 8 641 |

| 2000 | 7,3 % | 7 628 |

| 2001 | 5,8 % | 6 304 |

| 2002 | 4,2 % | 5 659 |

| 2003 | 4,7 % | 4 722 |

| 2004 | 6,4 % | 3 155 |

| 2005 | 7,3 % | 2 829 |

| 2006 | 5,8 % | 2 128 |

| 2007 | 6,1 % | 1 803 |

| 2008 | 4,7 % | 1 854 |

| 2009 | 2,4 % | 1 740 |

| 2010 | 2,6 % | 2 524 |

| 2011 | 3,0 % | 2 382 |

| 2012 | 3,0 % | 2 311 |