Sur cette page

- Sommaire

- 1.0 Introduction

- 2.0 Observations détaillées, recommandations et réponses de la direction

- 3.0 Conclusion

- Annexe A : À propos de l’audit

Sommaire

Le Conseil du Trésor, au moyen de la Directive sur la gestion de l’approvisionnement, établit l’orientation et guide l’acquisition des services professionnels au sein du gouvernement du Canada. La Directive vise à garantir que les approvisionnements en biens, en services et en construction permettent d’acquérir les biens et services essentiels nécessaires à l’exécution des programmes et à la prestation des services aux Canadiens, tout en assurant l’optimisation des ressources pour l’État. Plusieurs autres instruments fédéraux appuient les pratiques d’approvisionnement, notamment la Loi sur la gestion des finances publiques, le Code de valeurs et d’éthique du secteur public et la Directive sur les conflits d’intérêts.

À Agriculture et Agroalimentaire Canada (AAC), la Division de l’approvisionnement et gestion du matériel, au sein de la Direction générale de la gestion intégrée, est responsable de fournir des conseils relatifs à l’approvisionnement et à la gestion du matériel et une orientation aux propriétaires d’entreprise (personnes qui s’occupent du secteur d’activité ou de programme pour lequel l’approvisionnement est établi). La Division de l’approvisionnement et gestion du matériel comprend le Centre de gestion intégrée du matériel, qui dessert la région de la capitale nationale, et le Centre régional de gestion du matériel, qui dessert les sites régionaux par l’intermédiaire des centres de service de l’Est et de l’Ouest. Les travaux à l’extérieur de ces zones de service sont soutenus par les spécialistes de l’approvisionnement au sein des bureaux de services intégrés partout au Canada.

L’audit des services professionnels a été inclus dans le plan d’Audit et d’évaluation de 2022-2023 à 2026-2027 du Bureau de la vérification et de l’évaluation. L’objectif de l’audit était de déterminer s’il existe un cadre de contrôle de la gestion adéquat pour l’acquisition de services professionnels.

L’audit a porté sur le bien-fondé des mécanismes et des structures de gouvernance qui sont en place à AAC pour appuyer l’acquisition de services professionnels. Il a aussi permis d’examiner les processus de gestion du risque utilisés pour cerner et signaler les risques associés à l’obtention de services professionnels. De plus, la conformité des activités d’approvisionnement d’AAC avec les directives du Conseil du Trésor, le Code de valeurs et d’éthique ainsi que les processus internes et cadres de contrôle d’AAC ont été évalués dans le cadre de l’audit.

Dans l’ensemble, l’audit a révélé que même si AAC possède les éléments clés d’un cadre de contrôle de la gestion pour l’acquisition de services professionnels, des améliorations sont nécessaires pour combler les lacunes relevées dans les domaines suivants :

- Révision des processus de la Commission de révision des marchés publics afin que les membres de celle-ci puissent assumer efficacement leur rôle de remise en question lors de l’évaluation des soumissions, que les comptes rendus de décisions incluent suffisamment de détails, et que les activités d’approvisionnement liées aux services professionnels fassent l’objet de rapports à l’intention de la haute direction au moins tous les ans.

- Révision du processus de prise de décisions pour l’acquisition de services professionnels afin d’inclure des pratiques de gestion des risques qui correspondent à la Directive sur la gestion de l’approvisionnement.

- Élaboration de documents d’orientation exhaustifs et accessibles, et accroissement du soutien au personnel de l’approvisionnement et aux utilisateurs.

- Amélioration des pratiques de documentation pour démontrer la conformité aux exigences en matière de traitement des services professionnels.

1.0 Introduction

1.1 Contexte du risque et objectif

L’audit des services professionnels a été inclus dans le plan d’Audit et de évaluation d’Agriculture et Agroalimentaire Canada (AAC) pour la période de 2022-2023 à 2026-2027 en raison des dépenses importantes engagées par le Ministère relativement aux services professionnels, des préoccupations à l’égard de l’efficacité du processus d’approvisionnement ainsi que de l’inégalité du soutien offert aux propriétaires d’entreprise.

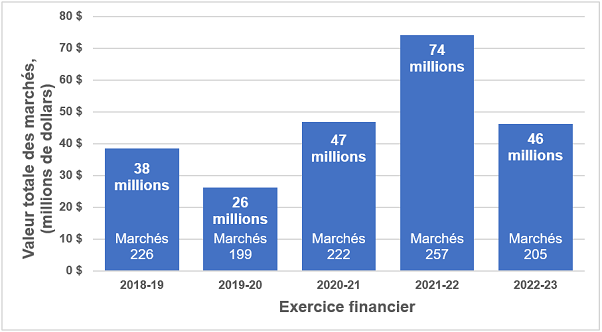

Comme il est indiqué dans le portail du gouvernement ouvert du gouvernement du Canada concernant les contrats de plus de 10 000 $, AAC a passé des contrats de services professionnelsNote de bas de page 1, y compris des modifications, atteignant en moyenne 46 millions de dollars annuellement de 2018 à 2023 (montant annuel variant entre 26 et 74 millions de dollars). Le nombre de contrat de services professionnels conclus et de modifications apportées chaque année était en moyenne de 222, variant de 199 à 257 au cours de cette même période.

Figure 1 : Total des contrats de services professionnels attribués excédant 10 000 $, y compris les modifications apportées aux marchés

Note

Donnés pour l'exercice financier 2021-22 comprend les marchés attribués pour soutenir la Plateforme numérique de subventions et de contributions et la Direction des programmes du revenu agricole.

Description de l’image ci-dessus

| 2018-19 | 2019-20 | 2020-21 | 2021-22 | 2022-23 | |

|---|---|---|---|---|---|

| Valeur totale des marchés (y compris les modifications) en millions de dollars |

38 $ | 26 $ | 47 $ | 74 $** | 46 $ |

| Nombre total de marchés (y compris les modifications) |

226 | 199 | 222 | 257 | 205 |

Note

Donnés pour l'exercice financier 2021-22 comprend les marchés attribués pour soutenir la Plateforme numérique de subventions et de contributions et la Direction des programmes du revenu agricole.

L’objectif de l’audit était de déterminer s’il existe un cadre de contrôle de la gestion adéquat pour l’acquisition de services professionnels.

La portée de l’audit comprenait l’évaluation des activités d’AAC liées à l’acquisition de services professionnels. Les contrats concurrentiels et non concurrentiels ont été examinés, y compris ceux attribués à d’anciens fonctionnaires.

L’audit a porté sur le bien-fondé des mécanismes et des structures de gouvernance qui sont en place à AAC pour appuyer l’acquisition de services professionnels. Il a aussi permis d’examiner les processus de gestion du risque utilisés pour cerner et signaler les risques associés à l’obtention de services professionnels. De plus, la conformité des activités d’approvisionnement d’AAC avec les directives du Conseil du Trésor, le Code de valeurs et d’éthique ainsi que les processus internes et cadres de contrôle d’AAC ont été évalués dans le cadre de l’audit.

L’Annexe A – À propos de l’audit donne plus de précisions sur l’objectif, la portée, les critères et l’approche de l’audit.

1.2 Aperçu de l’acquisition de services professionnels

Les contrats de services professionnels sont utilisés par le gouvernement du Canada pour accéder à une expertise spécialisée et ils peuvent être un moyen efficace de satisfaire aux exigences lorsqu’il y a une augmentation imprévue de la charge de travail. Les services professionnels peuvent être sollicités selon différents types de stratégies d’approvisionnement, notamment les processus concurrentiels et non concurrentiels, ainsi que par l’emploi d’instruments d’approvisionnement (p. ex. offres à commandes et arrangements en matière d’approvisionnement).

Le Conseil du Trésor établit l’orientation et guide l’acquisition de services professionnels au sein du gouvernement du Canada au moyen de la Directive sur la gestion de l’approvisionnement. La directive vise à garantir que les approvisionnements en biens, en services et en construction permettent d’acquérir les biens et services essentiels nécessaires à l’exécution des programmes et à la prestation des services aux Canadiens, tout en assurant l’optimisation des ressources pour l’État. Plusieurs autres instruments fédéraux appuient et régissent les pratiques d’approvisionnement, notamment la Loi sur la gestion des finances publiques, le Code de valeurs et d’éthique du secteur public et la Directive sur les conflits d’intérêts.

À AAC, la Division de l’approvisionnement et gestion du matériel, au sein de la Direction générale de la gestion intégrée, est responsable de fournir des conseils relatifs à l’approvisionnement et à la gestion du matériel et une orientation aux propriétaires d’entreprise (personnes qui s’occupent du secteur d’activité ou de programme pour lequel l’approvisionnement est établi). La Division de l’approvisionnement et gestion du matériel comprend le Centre de gestion intégrée du matériel, qui dessert la région de la capitale nationale, et le Centre régional de gestion du matériel, qui dessert les sites régionaux par l’intermédiaire des centres de service de l’Est et de l’Ouest. Les travaux à l’extérieur de ces zones de service sont soutenus par les spécialistes de l’approvisionnement au sein des bureaux de services intégrés partout au Canada.

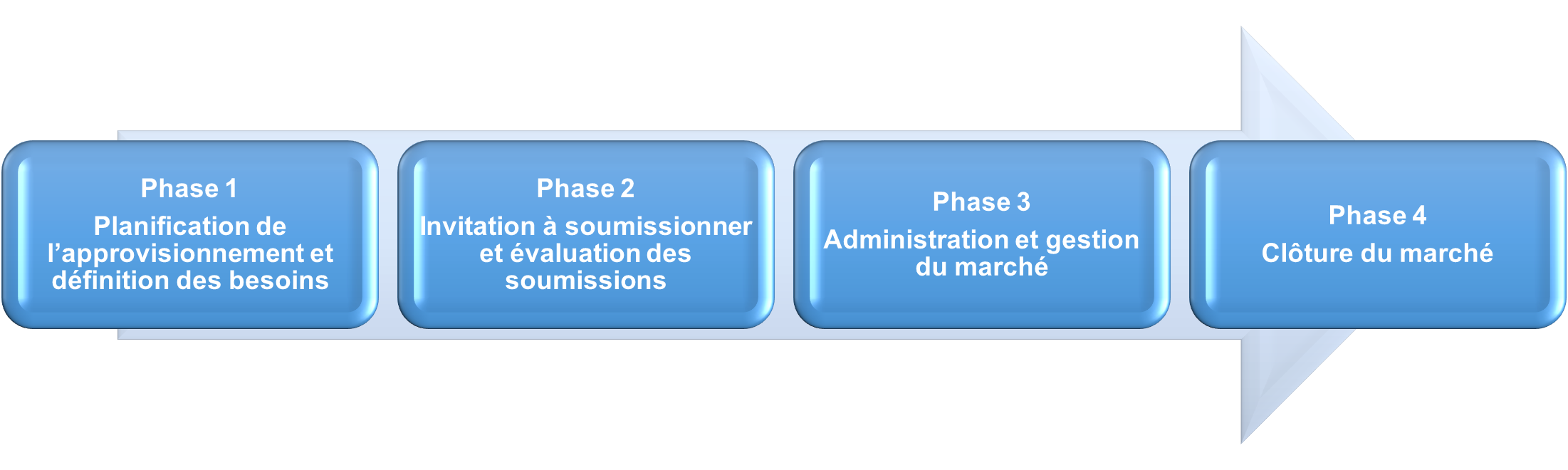

Processus du cycle d’approvisionnement à AAC

Le processus du cycle d’approvisionnement à AAC comporte les quatre phases suivantes :

Figure 2 : Cycle d’approvisionnement

Description de l’image ci-dessus

Les 4 phases du cycle d’approvisionnement sont les suivantes :

- Phase 1 : Planification de l’approvisionnement et définition des besoins

- Phase 2 : Invitation à soumissionner et évaluation des soumissions

- Phase 3 : Administration et gestion du marché

- Phase 4 : Clôture du marché

Source : Guide d'approvisionnement, 12 janvier 2023

Phase 1 : Planification de l’approvisionnement et définition des besoins

Les principales étapes comprennent la définition des besoins de services, l’obtention des approbations de financement, la préparation de l’énoncé des travaux, la détermination des instruments et de la stratégie d’approvisionnement ainsi que la demande d’approbation auprès de la Commission de révision des marchés publics (le cas échéant).

Phase 2 : Invitation à soumissionner et évaluation des soumissions

Les principales étapes comprennent la préparation de l’appel d’offres et des documents d’évaluation, la publication de ceux-ci sur le service électronique d’appels d’offres approuvé par le gouvernement du Canada (le cas échéant), l’évaluation des soumissions reçues et l’attribution du contrat.

Phase 3 : Administration et gestion du contrat

Les principales étapes comprennent l’entreprise des travaux prévus dans le marché, la surveillance et la gestion de l’avancement des travaux et la réalisation d’un contrôle des changements.

Phase 4 : Clôture du contrat

Cette phase comprend les mesures liées à la fermeture du marché d’approvisionnement.

La durée du processus d’approvisionnement peut varier selon plusieurs facteurs, notamment la valeur monétaire, la complexité du besoin et la stratégie d’approvisionnement choisie (p. ex. recours au processus concurrentiel ou non concurrentiel, ou utilisation des offres à commandes et arrangements en matière d’approvisionnement).

2.0 Observations détaillées, recommandations et réponses de la direction

Les sections qui suivent présentent les principales observations, fondées sur les éléments probants et l’analyse liée à l’audit, et les améliorations recommandées. Voici les réponses de la direction :

- un plan d’action pour donner suite à chacune des recommandations;

- un responsable de la mise en œuvre du plan d’action;

- une date de mise en œuvre et d’achèvement prévue.

2.1 Gouvernance

Comme il est décrit dans la Directive sur la gestion de l’approvisionnement, la gouvernance en matière d’approvisionnement comprend un système structuré au sein d’une organisation afin de surveiller et de réglementer le processus d’approvisionnement. Un ensemble bien défini de politiques, de procédures et de contrôles y est intégré pour veiller à ce que toutes les activités d’approvisionnement soient effectuées d’une manière légitime, éthique et efficace. De plus, la gouvernance en matière d’approvisionnement tient compte des besoins particuliers d’un ministère et vise à atténuer de façon proactive les risques associés au processus d’approvisionnement.

Critères d’audit

L’audit a permis de vérifier si des mécanismes et des structures de gouvernance étaient en place pour appuyer l’acquisition de services professionnels.

La Directive sur la gestion de l’approvisionnement du Conseil du Trésor exige ce qui suit : « des mécanismes efficaces de gouvernance et de surveillance sont en place pour appuyer la gestion de l’approvisionnement ».

Résultats de l’audit

AAC a en place une structure de gouvernance établie, qui comprend la Commission de révision des marchés publics (CRMP). Cependant, il serait profitable de sensibiliser davantage certains membres des comités à l’égard des processus et des mécanismes d’approvisionnement. De plus, les comptes rendus de décisions de la CRMP excluaient des détails permettant d’appuyer les discussions tenues et les décisions prises. Une insuffisance a aussi été constatée en matière de rapports sur les activités d’approvisionnement liées aux services professionnels, ce qui peut limiter la capacité à assurer une surveillance appropriée.

Commission de révision des marchés publics

La gouvernance et la supervision des activités d’approvisionnement sont exécutées par la CRMP, qui agit à titre de forum de gestion de l’AAC et est responsable de l’examen et de l’approbation des mécanismes d’approvisionnement associés aux activités d’approvisionnement à coûts élevés et à haut risque. La CRMP relève directement de la sous-ministre adjointe de la Direction générale de la gestion intégrée, comprend des membres des directions générales participant activement à l’approvisionnement et se réunit toutes les deux semaines.

Les entrevues menées avec les membres de la CRMP ont indiqué que les membres qui n’étaient pas des experts en approvisionnement tireraient profit d’une formation accrue sur les mécanismes et processus d’approvisionnement pour les aider à assumer efficacement leur rôle de remise en question lors de l’évaluation des soumissions.

Les connaissances limitées des membres de la CRMP en matière de mécanismes d’acquisition de services professionnels peuvent nuire à leur capacité à s’acquitter efficacement de la fonction de remise en question et de prendre des décisions éclairées. Cela peut ensuite entraîner une diminution de l’efficacité globale de la CRMP.

Mécanismes de gouvernance

L’audit a examiné les comptes rendus de décisions de la CRMP du 1er avril 2021 au 31 décembre 2022 et a confirmé qu’ils ont été rédigés pour chaque réunion et sauvegardés dans le dépôt ministériel d’AAC, l’Espace de travail du savoir. Cependant, l’examen a conclu que les comptes rendus de décisions ne contenaient que des renseignements partiels; ils indiquaient par exemple le fait que les soumissions avaient été approuvées, rejetées ou mises en attente, mais des détails sur les points de discussion, les preuves d’une remise en question ou les résultats des quorums de vote n’étaient pas consignés.

Puisque les comptes rendus de décisions de la CRMP omettent certains détails et sont incomplets, il n’y a pas de piste d’audit complète en cas de remise en question des décisions; la capacité des hauts fonctionnaires à comprendre les recommandations et les décisions en matière d’acquisition de services professionnels est réduite et leur capacité à compiler les leçons tirées peuvent être restreintes.

Rapports à la haute direction

L’audit a déterminé si le Ministère soutenait efficacement la gouvernance et la surveillance en fournissant des rapports sur le rendement de l’activité d’acquisition de services professionnels, comme il est requis par la Directive sur la gestion de l’approvisionnement. Selon la Directive, le cadre ministériel de gestion de l’approvisionnement doit inclure des résultats sur le rendement, des leçons apprises et des pratiques exemplaires pour éclairer la prise de décisions en matière d’approvisionnement. Cependant, l’audit a révélé qu’aucun rapport sur le rendement des activités d’approvisionnement n’a été compilé ni transmis à la CRMP.

En 2022, le Centre de gestion intégrée du matériel a lancé un programme pilote pour un nouvel outil de registre numérique de l’approvisionnement en vue d’appuyer les futurs efforts de surveillance et de production de rapports. Cet outil a pour but de consigner toutes les demandes d’approvisionnement et d’en faire le suivi à partir de la soumission initiale, tout au long du processus d’approvisionnement. Une fois entièrement mis en œuvre, l’outil de registre permettra la surveillance et la production de rapports efficaces des activités d’approvisionnement tout en facilitant la détermination des secteurs où des gains d’efficacité peuvent être réalisés.

L’absence de production de rapports réguliers à l’intention de la CRMP sur les mesures d’approvisionnement comme les approvisionnements sans processus concurrentiel, les fournisseurs à qui on fait régulièrement appel, les approvisionnements auprès d’anciens fonctionnaires et les délais de traitement peuvent restreindre la prise de décisions éclairée en matière d’acquisition de services professionnels.

Recommandation 1 : Gouvernance

La sous-ministre adjointe, Direction générale de la gestion intégrée, devrait réviser les processus de la Commission de révision des marchés publics (CRMP) afin que les membres de la Commission puissent assumer efficacement leur rôle de remise en question lors de l’évaluation des soumissions, que les comptes rendus de décisions incluent suffisamment de détails, et que les activités d’approvisionnement liées aux services professionnels fassent l’objet de rapports à l’intention de la CRMP au moins tous les ans.

Réponse et plan d’action de la direction :

Moderniser la Commission de révision des marchés publics (CRMP) en réalignant les mandats sur la Directive sur la gestion de l’approvisionnement et la Directive sur la gestion du matériel, qui clarifiera les rôles, les responsabilités et les processus.

Établir un outil numérique pour consigner les sujets de discussion et les comptes rendus de décisions de chaque réunion de la CRMP et les soumissions de la CRMP individuelles.

Lancer un tableau de bord numérique qui sera présenté chaque trimestre aux membres et au président de la CRMP afin de contribuer à des décisions efficaces en matière d’investissement et d’approvisionnement axées sur les résultats ministériels.

Responsables :

Sous-ministre adjointe, Direction générale de la gestion intégrée; directrice générale, Gestion des biens immobiliers et des actifs

Date cible d’achèvement : mars 2024

2.2 Gestion du risque

Comme il est décrit dans le Guide de gestion intégrée du risque du Conseil, une partie intégrante d’une bonne gestion est d’avoir une approche systématique pour établir le meilleur plan d’action en période d’incertitude en cernant les risques, en les évaluant, en les comprenant, en prenant des décisions à leur sujet et en les communiquant. Un cadre de gestion efficace pour l’acquisition de services professionnels devrait contenir des mesures d’atténuation des risques dans les processus d’approvisionnement.

Critères de l’audit

L’audit a examiné si des processus de gestion des risques ont été établis et mis en application pour cerner les risques associés aux activités d’approvisionnement, les signaler et les acheminer à un échelon supérieur.

La Directive sur la gestion de l’approvisionnement exige que les décisions en matière d’approvisionnement soient basées sur les pratiques de gestion des risques, l’information sur le rendement et une évaluation des coûts pour le cycle de vie complet, dans la mesure du possible.

Résultats de l’audit

Les processus d’approvisionnement ont été établis et des documents d’orientation étaient disponibles pour aider à gérer et à éviter les risques associés à certaines pratiques d’approvisionnement (par exemple, la passation de contrats avec d’anciens fonctionnaires). Cependant, l’audit a déterminé que certaines pratiques de gestion des risques, comme l’évaluation des risques et les discussions de l’atténuation des risques, n’étaient pas mises en application.

Processus et orientation de la gestion des risques

L’audit a examiné les processus d’AAC établis pour l’acquisition de services professionnels et a révélé qu’ils comprenaient diverses exigences destinées à atténuer les risques. Ces exigences comprennent le respect des attestations de contrat à fournisseur exclusif et d’appel d’offres limité du Ministère pour l’approbation, la détermination et l’approbation des exigences de sécurité, la prise de décisions concernant les limites de la responsabilité et le fait de remplir l’attestation de contrat à fournisseur exclusif et d’appel d’offres limité, s’il y a lieu.

Pour appuyer ces exigences, la Division de l’approvisionnement et gestion du matériel d’AAC a mis au point un Guide d’approvisionnement pour informer les spécialistes de l’approvisionnement de la façon de gérer et d’atténuer les risques associés aux activités d’approvisionnement. Ce guide met particulièrement l’accent sur l’importance d’éviter certaines pratiques, y compris établir des relations employeur-employé et faire en sorte d’avoir les justifications appropriées pour conclure des contrats avec d’anciens fonctionnaires.

Prise de décisions axée sur le risque

La CRMP agit à titre de forum principal d’examen de gestion et d’approbation pour les acquisitions de grande valeur et à haut risque. Ses responsabilités comprennent prendre des décisions fondées sur les risques et faire en sorte que les pratiques d’approvisionnement respectent les politiques administratives, contractuelles et financières, ainsi que les règlements et les délégations législatives pertinentes. Ce faisant, la CRMP a pour but d’assurer la conformité aux pratiques d’approvisionnement et de gérer efficacement les risques.

Bien que le mandat de la CRMP soit d’examiner et d’approuver les acquisitions à risque élevé, l’audit a révélé que les exigences en matière de soumission pour la CRMP étaient principalement fondées sur le type de mécanisme d’approvisionnement et le montant en dollars, sans examen adéquat du niveau de risque. Les approvisionnements qui nécessitaient l’approbation de la CRMP comprenaient, par exemple, les contrats concurrentiels de 100 000 $ ou plus, les contrats à fournisseur unique de 25 000 $ ou plus, les modifications aux contrats précédents lorsque ces seuils sont atteints et toutes exigences présentées précédemment lorsqu’il y a une augmentation de 25 % ou plus de la valeur du contrat.

L’examen des comptes rendus de décisions de la CRMP du 1er avril 2021 au 31 décembre 2022 a révélé une absence de preuve démontrant que des discussions sur les risques ont eu lieu pendant l’examen par la CRMP des soumissions devant être approuvées. Les entrevues avec les membres de la CRMP ont également mis en évidence le besoin d’améliorer l’examen des risques pendant la fonction de remise en question.

L’absence de pratiques de gestion dans le processus de prise de décisions pour les services professionnels peut limiter la capacité de la CRMP à prendre des décisions d’approbation éclairées. Sans détermination exacte des risques et discussion sur ceux-ci, il peut ne pas y avoir d’élaboration de stratégies d’atténuation des risques efficaces pour les activités d’approvisionnement, ce qui mènera à une perte de valeur pour l’État, à des inefficacités dans le processus ou à des atteintes à la réputation du Ministère.

Recommandation 2 : Gestion des risques

La sous-ministre adjointe, Direction générale de la gestion intégrée, devrait réviser le processus de prise de décisions pour l’acquisition de services professionnels afin d’inclure des pratiques de gestion des risques qui correspondent à la Directive sur la gestion de l’approvisionnement.

Réponse et plan d’action de la direction :

Mettre en œuvre l’utilisation obligatoire du formulaire de demande d’acquisition de biens et de services pour la soumission de toutes les exigences d’approvisionnement. Cela fournira aux agents d’approvisionnement des renseignements précis et complets pour qu’ils puissent recommander les stratégies d’approvisionnement en fonction de considérations clés comme le risque, la complexité et le meilleur rapport qualité-prix.

Déployer, au moyen d’AgriSource, un site intranet modernisé destiné aux propriétaires d’entreprise qui servira de guichet unique fournissant tous les formulaires, gabarits et outils de travail pertinents liés à la soumission d’exigence d’approvisionnement à AAC.

Responsables :

Sous-ministre adjointe, Direction générale de la gestion intégrée;

directrice générale, Gestion des biens immobiliers et des actifs

Date cible d’achèvement : mars 2024

2.3 Contrôles et processus

Comme le précise le Code de conduite pour l’Approvisionnement de Services publics et Approvisionnement Canada, le gouvernement du Canada a la responsabilité de maintenir la confiance de la communauté des fournisseurs et du public canadien au moment d’acquérir des biens et services pour les programmes gouvernementaux. Cette responsabilité est satisfaite en menant des activités d’approvisionnement d’une façon ouverte, équitable et transparente, tout en respectant les règlements comme le Code de valeurs et d’éthique de la fonction publique et la Directive sur les conflits d’intérêts. De plus, le gouvernement divulgue ses contrats de façon proactive pour assurer la reddition de comptes.

Critères de l’audit : L’audit a examiné si les activités d’acquisition de services professionnels du Ministère respectaient les directives connexes du Conseil du Trésor, les processus internes d’AAC et le Code de valeurs et d’éthique.

2.3.1 Équité, ouverture et transparence

La Directive sur la gestion de l’approvisionnement du Conseil du Trésor exige que les mesures liées à la gestion de l’approvisionnement soient équitables, ouvertes et transparentes, et répondent aux attentes du public en matière de prudence et d’intégrité.

Résultats de l’audit : L’audit a révélé qu’AAC avait mis en œuvre des processus et des outils pour faciliter l’acquisition de services professionnels qui appuient une approche équitable, ouverte et transparente. Cependant, les outils à l’appui pour naviguer dans le processus d’approvisionnement étaient désuets et n’étaient pas facilement accessibles; il y avait des incohérences dans le niveau de soutien fourni aux propriétaires d’entreprise, et les exigences en matière de traitement pour l’acquisition de services professionnels n’étaient pas respectées de façon uniforme.

Processus et outils pour l’acquisition de services professionnels

Le Guide d’approvisionnement d’AAC, qui a été révisé en 2023 par la Division de l’approvisionnement et gestion du matériel, sert de ressource principale aux professionnels de l’approvisionnement qui fournissent du soutien aux propriétaires d’entreprise. Il comprend des références aux politiques, directives et procédures nécessaires liées à l’approvisionnement, ainsi que des pratiques exemplaires et des ressources supplémentaires aux fins de consultation. Le Guide sert de référence pour appuyer un processus équitable, ouvert et transparent.

Les documents conçus pour aider les propriétaires d’entreprise dans la gestion du processus d’approvisionnement étaient accessibles dans l’Espace de travail du savoir d’AAC. Cependant, l’audit a révélé qu’il était difficile de trouver certains documents, comme les renseignements sur les processus et les échéanciers. De plus, certains documents n’incluaient pas la version actuelle des guides d’approvisionnement et des documents sur les processus. La rétroaction reçue durant les entrevues avec les spécialistes de l’approvisionnement et les propriétaires d’entreprise indiquait une méconnaissance à l’égard de l’accessibilité des documents d’orientation. Les utilisateurs ponctuels du processus d’approvisionnement ont indiqué qu’il serait avantageux d’avoir un document d’orientation simplifié décrivant de façon claire les exigences essentielles et les échéanciers.

L’absence d’outils et de ressources appropriées pour les employés d’AAC qui fournissent des services d’approvisionnement et les propriétaires d’entreprise pourrait limiter la capacité des employés et des propriétaires d’entreprise à gérer efficacement le processus d’approvisionnement.

Soutien des services d’approvisionnement

La Division de l’approvisionnement et gestion du matériel est chargée de fournir des services opérationnels d’approvisionnement et de gestion du matériel aux propriétaires d’entreprise. La responsabilité est divisée entre le Centre de gestion intégrée du matériel, qui sert le Centre de service central, et le Centre régional de gestion du matériel, qui sert les centres de service de l’Est et de l’Ouest. Les travaux à l’extérieur de ces zones de service sont soutenus par les spécialistes de l’approvisionnement au sein des bureaux de services intégrés partout au Canada.

Même si AAC a mis en place des structures fonctionnelles et opérationnelles pour le soutien de l’approvisionnement, l’audit a cerné un besoin en matière de soutien supplémentaire pour les propriétaires d’entreprise, comme une aide améliorée pour déterminer la stratégie d’approvisionnement la plus appropriée et pour obtenir des conseils et une orientation tout au long du processus d’approvisionnement. Un soutien supplémentaire pourrait aider à réduire les révisions des énoncés des travaux et les possibles retards dans l’obtention de l’approbation de la CRMP.

L’audit a montré qu’il y a un besoin en matière de voies de communication améliorées pour veiller à ce que les spécialistes de l’approvisionnement aux centres de recherche d’AAC soient pleinement informés des exigences des politiques et des processus, ainsi que des mises à jour ou des changements. Le soutien inadéquat fourni aux employés d’AAC chargés des services d’approvisionnement et aux propriétaires d’entreprise pourrait entraîner des retards de traitement, le non-respect des pratiques attendues, et la réduction de la capacité d’AAC à atteindre ses objectifs d’approvisionnement.

Recommandation 3 : Contrôles et processus – approche équitable, ouverte et transparente

La sous-ministre adjointe, Direction générale de la gestion intégrée, devrait élaborer des documents d’orientation exhaustifs et accessibles et accroître le soutien pour le personnel de l’approvisionnement et les utilisateurs.

Réponse et plan d’action de la direction :

Un examen annuel du Guide d’approvisionnement utilisé par le personnel de l’approvisionnement, lequel contient les politiques, les directives et les procédures d’approvisionnement pertinentes, ainsi que des pratiques exemplaires et d’autres ressources accessibles aux fins de consultation qui peuvent aider un employé dans ses fonctions.

Un Guide modernisé pour SAP aux fins d’utilisation par le personnel de l’approvisionnement, lequel fournit les détails nécessaires sur la consignation des données dans SAP pour les activités d’approvisionnement d’AAC.

Un site SharePoint modernisé pour AAC dédié au personnel de l’approvisionnement et qui inclut tous les modèles, guides, outils de travail pertinents liés aux activités d’approvisionnement à AAC.

Une communauté des praticiens de l’approvisionnement d’AAC qui fournira une tribune libre au personnel de l’approvisionnement afin de discuter et de collaborer sur divers sujets/enjeux, d’échanger des idées/connaissances, et de se tenir informé des nouveaux développements.

Responsables :

Sous-ministre adjointe, Direction générale de la gestion intégrée; directrice générale, Gestion des biens immobiliers et des actifs

Date cible d’achèvement : mars 2024

Exigences en matière de traitement des services professionnels

Les activités d’approvisionnement au sein d’AAC sont soumises à des règlements imposés par différentes lois, directives et politiques gouvernementales qui régissent les pratiques d’approvisionnement et permettent d’assurer le meilleur rapport qualité-prix pour l’État. Celles-ci comprennent entre autres la Loi sur la gestion des finances publiques, la Directive sur la gestion de l’approvisionnement et l’application ministérielle des pouvoirs délégués de dépenser et des pouvoirs de signature délégués en matière de finances d’AAC. De plus, les exigences des processus internes doivent être respectées, y compris le processus d’approbation de la CRMP.

L’équipe d’audit a examiné les dossiers d’approvisionnement de 30 acquisitions concurrentielles et non concurrentielles de services professionnels; cet examen a révélé que la majorité des dossiers étaient traités conformément aux exigences du Conseil du Trésor et du Ministère, en plus de ce qui suit :

- des énoncés de travaux détaillés ont été fournis dans le cadre des contrats;

- les approbations en vertu de l’article 32 étaient appropriées et obtenues comme il est exigé;

- les vérifications des services de vérification de l’intégrité ont été effectuées pour les contrats non concurrentiels;

- les justifications et les demandes d’autorisation à l’appui étaient documentées et au dossier;

- les autorisations de tâches étaient utilisées adéquatement et conformément aux lignes directrices établies.

Cependant, une analyse de l’échantillon de l’audit a permis de relever les incohérences suivantes :

- des vingt contrats qui exigeaient une Liste de vérification des exigences relatives à la sécurité (LVERS) signée, quatre contrats (20 %) n’avaient pas les documents nécessaires au dossier;

- des huit contrats concurrentiels qui exigeaient une vérification des services de vérification de l’intégrité, trois contrats (38 %) n’avaient pas la vérification nécessaire au dossier;

- deux des cinq contrats concurrentiels (40 %) qui exigeaient des évaluations consensuelles ne les avaient pas au dossier.

AAC devrait améliorer les pratiques de documentation pour démontrer la conformité aux exigences du Conseil du Trésor et du Ministère, et pour prouver que des processus d’approvisionnement équitables, ouverts et transparents sont en place et suivis.

Recommandation 4 : Contrôles et processus – approche équitable, ouverte et transparente

La sous-ministre adjointe, Direction générale de la gestion intégrée, devrait améliorer les pratiques de documentation pour démontrer la conformité aux exigences en matière de traitement des services professionnels.

Réponse et plan d’action de la direction :

- Un formulaire de demande d’approvisionnement à l’intention des propriétaires d’entreprise, qui contiendra tous les renseignements nécessaires pour que les agents d’approvisionnement puissent fournir des conseils et une orientation sur le traitement d’une demande d’approvisionnement.

- Une liste de vérification des dossiers d’approvisionnement destinée au personnel de l’approvisionnement, pour s’assurer que les nouveaux dossiers d’approvisionnement contiennent et conservent des renseignements précis et complets, conformément aux exigences énoncées dans la Directive sur la gestion de l’approvisionnement.

- Les lignes directrices nationales sur la gestion des renseignements sur l’approvisionnement, pour s’assurer que les nouveaux dossiers d’approvisionnement contiennent et conservent des renseignements précis et complets pour faciliter la surveillance en matière de gestion et les besoins en matière d’audit.

Responsables :

Sous-ministre adjointe, Direction générale de la gestion intégrée; directrice générale, Gestion des biens immobiliers et des actifs.

Date d’achèvement prévue :

- octobre 2023

- septembre 2024

- septembre 2024

2.3.2 Valeurs et éthique et conflit d’intérêts

Conformément à la Directive sur la gestion de l’approvisionnement, les propriétaires d’entreprise et les autorités contractantes sont tenus de respecter le Code de valeurs et d’éthique du secteur public et la Directive sur les conflits d’intérêts. En résumé, les fonctionnaires doivent toujours se conduire avec intégrité et d’une manière qui puisse résister à l’examen public le plus approfondi; ne jamais utiliser leur rôle officiel en vue d’obtenir de façon inappropriée un avantage pour eux-mêmes ou autrui ou en vue de nuire à quelqu’un; et prendre toutes les mesures possibles pour prévenir et résoudre, dans l’intérêt public, tout conflit d’intérêts réel, apparent ou potentiel entre leurs responsabilités officielles et leurs affaires personnelles.

Résultats de l’audit : AAC donne aux employés qui fournissent des services d’approvisionnement et aux propriétaires d’entreprise l’accès à une formation et à des outils essentiels pour les sensibiliser aux exigences relatives au respect du Code de valeurs et d’éthique et de la Directive sur les conflits d’intérêts. L’audit a permis de constater que les pratiques d’acquisition de services professionnels respectaient le Code de valeurs et d’éthique et les exigences de prévention des conflits d’intérêts.

Outils et ressources

L’audit portait sur les outils et les ressources accessibles aux employés d’AAC qui fournissent des services d’approvisionnement et aux propriétaires d’entreprise. Il a permis de déterminer si une orientation adéquate était disponible et accessible pour faciliter les activités d’acquisition de services professionnels conformément au Code de valeurs et d’éthique et à la Directive sur les conflits d’intérêts. L’audit a confirmé qu’AAC a un site intranet spécialisé qui offre une gamme de services et de renseignements à l’appui des normes souhaitées.

De plus, les employés qui fournissent des services d’approvisionnement ont accès au Guide d’approvisionnement d’AAC et aux listes de vérification qui l’accompagnent. La

Division de l’approvisionnement et gestion du matériel prévoit élaborer un cadre d’intégration des employés à l’intention des personnes qui sont responsables des activités d’approvisionnement à AAC ou qui y participent, afin de les informer sur leurs responsabilités. L’École de la fonction publique du Canada a donné une série complète de cours pour les spécialistes fonctionnels de l’approvisionnement, y compris la formation exigée par le Conseil du Trésor pour les employés du Groupe des achats.

Valeurs et éthique et exigences de traitement des conflits d’intérêts

Pour évaluer la conformité d’AAC au Code de valeurs et d’éthique et à la Directive sur les conflits d’intérêts en ce qui concerne l’acquisition de services professionnels, l’audit comprenait l’examen de toutes les données sur les services professionnels non concurrentiels pour la période du 1er avril 2021 au 31 décembre 2022. Les contrats examinés comprenaient des contrats non concurrentiels d’un montant égal ou supérieur à 100 000 $, ainsi que des contrats à fournisseur unique d’un montant égal ou supérieur à 25 000 $, qui nécessitaient l’approbation de la CRMP. L’audit n’a révélé aucune preuve de fractionnement des contrats.

En outre, l’audit portait sur les deux seuls contrats de services professionnels attribués par AAC à d’anciens fonctionnaires au cours de la période d’audit, en ce qui concerne les exigences de documentation. L’examen des contrats a confirmé que tous les documents requis à l’appui de la décision avaient été fournis.

2.3.3 Rapports d’un gouvernement ouvert

Le gouvernement du Canada, en vertu de la Directive sur la gestion de l’approvisionnement, exige que les ministères divulguent de manière proactive les contrats de plus de 10 000 $, et toutes les modifications à la hausse et à la baisse dont la valeur dépasse 10 000 $.

Résultats de l’audit : Les constatations de l’audit ont confirmé qu’AAC a respecté les exigences relatives à la divulgation proactive. Des examens réguliers des données sur les approvisionnements ont été effectués par le Centre de gestion intégrée du matériel pour valider les renseignements sur les contrats dans le système ministériel de gestion des finances et du matériel (SAP) et corriger toutes les inexactitudes relevées.

Pour évaluer la conformité d’AAC aux exigences en matière de divulgation proactive incluses dans la Directive sur la gestion de l’approvisionnement, l’équipe d’audit a examiné un échantillon de 25 contrats concurrentiels et non concurrentiels de services professionnels et leurs modifications pour la période du 1er avril 2021 au 31 décembre 2022. L’ensemble des 25 contrats se sont avérés être adéquatement divulgués dans le portail du gouvernement ouvert.

L’audit a révélé que le Centre de gestion intégrée du matériel effectuait des examens réguliers des données sur les approvisionnements dans le système SAP afin de veiller à ce qu’elles cadrent avec les renseignements sur les contrats. Les spécialistes de l’approvisionnement associés aux contrats ont été informés des ajustements devant être apportés à SAP.

3.0 Conclusion

Dans l’ensemble, l’audit a révélé que même si AAC possède les éléments clés d’un cadre de contrôle de la gestion pour l’acquisition de services professionnels, des améliorations sont nécessaires pour combler les lacunes relevées dans les domaines suivants :

- Révision des processus de la Commission de révision des marchés publics afin que les membres de celle-ci puissent assumer efficacement leur rôle de remise en question lors de l’évaluation des soumissions, que les comptes rendus de décisions soient suffisamment détaillés, et que les activités d’approvisionnement liées aux services professionnels fassent l’objet de rapports à l’intention de la haute direction au moins tous les ans.

- Révision du processus de prise de décisions pour l’acquisition de services professionnels afin d’inclure des pratiques de gestion des risques qui correspondent à la Directive sur la gestion de l’approvisionnement.

- Élaboration de documents d’orientation exhaustifs et accessibles, et accroissement du soutien au personnel de l’approvisionnement et aux utilisateurs.

- Amélioration des pratiques de documentation pour démontrer la conformité aux exigences en matière de traitement des services professionnels.

Annexe A : À propos de l’audit

Énoncé de conformité

L’audit respecte le Cadre de référence international des pratiques professionnelles de l’Institute of Internal Auditors, comme l’attestent les résultats du programme d’amélioration et d’assurance de la qualité de l’audit interne d’AAC. Des preuves appropriées et suffisantes ont été recueillies conformément aux Normes internationales pour la pratique professionnelle de l’audit interne afin de fournir un degré raisonnable d’assurance à l’égard des résultats et des conclusions contenus dans le présent rapport. Ces derniers reposent sur les conditions présentes au moment de l’audit et ne s’appliquent qu’aux secteurs inclus dans la portée de l’audit.

Objectif de l’audit

Déterminer si l’acquisition de services professionnels avait un cadre de contrôle de la gestion adéquat en place.

Portée de l’audit

La portée de l’audit comprenait l’évaluation des activités d’AAC liées à l’acquisition de services professionnels. Les contrats concurrentiels et non concurrentiels, y compris les modifications et les autorisations de tâches, ont été examinés, en plus de ceux conclus avec d’anciens fonctionnaires.

L’audit a porté sur le bien-fondé des mécanismes et des structures de gouvernance à AAC pour appuyer l’acquisition de services professionnels. Il a aussi permis d’examiner les processus de gestion du risque utilisés pour cerner et signaler les risques associés à l’obtention de services professionnels. De plus, la conformité des activités d’approvisionnement d’AAC avec les directives du Conseil du Trésor, le Code de valeurs et d’éthique ainsi que les processus internes et cadres de contrôle d’AAC ont été évalués dans le cadre de l’audit.

La définition de services professionnels comprenait des groupes importants se rapportant aux services de traitement de l’information et de télécommunications connexes, aux services d’appui professionnel, administratif et à la gestion, ainsi qu’aux services financiers et autres services connexes.

L’audit n’a pas évalué les éléments suivants :

- Relations employeur-employé

- Acquisitions faites à l’aide de cartes d’achat

- Stratégie d’approvisionnement auprès des entreprises autochtones

Période visée par l’audit

L’audit portait sur les processus et les pratiques d’acquisition de services professionnels au cours de la période du 1er avril 2021 au 31 décembre 2022. Cependant, afin de pleinement comprendre les activités d’approvisionnement liées aux services professionnels, l’équipe d’audit a examiné les activités et les processus d’années précédentes, le cas échéant.

Critères de l’audit

L’équipe d’audit a appliqué les critères suivants pendant la phase d’exécution de l’audit :

- Gouvernance : Des structures et des mécanismes de surveillance étaient en place pour appuyer la passation de contrats de services professionnels.

- Gestion des risques : Des processus étaient établis et appliqués pour cerner et signaler les risques associés aux activités d’approvisionnement.

- Contrôles et processus : Les activités d’approvisionnement liées aux services professionnels respectaient les directives connexes du Conseil du Trésor, le Code de valeurs et d’éthique, et les processus internes et les cadres de contrôle d’AAC.

Approche de l’audit

L’approche de l’audit était fondée sur les risques et conforme au Cadre de référence international des pratiques professionnelles de l’Institut des auditeurs internes. Ces normes exigent que l’audit soit planifié et exécuté de manière à permettre d’atteindre l’objectif de l’audit. L’audit a été mené conformément à un programme définissant les tâches à exécuter pour obtenir et étudier des preuves suffisantes et appropriées afin d’évaluer chaque critère de l’audit.

L’équipe d’audit a accompli le travail suivant pour s’acquitter de son mandat :

- Examen des principaux documents comme les politiques et les guides, les documents des comités et les procédures et processus écrits du Conseil du Trésor et d’AAC.

- Réalisation d’entrevues avec les cadres et les employés d’AAC participant à l’acquisition de services professionnels.

- Examen d’un échantillon discrétionnaire de dossiers d’acquisition de services professionnels pour des processus concurrentiels et non concurrentiels, y compris des contrats avec d’anciens fonctionnaires.