Sommaire

Objectif

Le Bureau de la vérification et de l’évaluation d’Agriculture et Agroalimentaire Canada (AAC) a réalisé une évaluation du Programme de la Loi canadienne sur les prêts agricoles (LCPA) afin d’en évaluer la pertinence, la conception, l’exécution, le rendement et l’efficacité.

Portée et méthodologie

Les activités du Programme de la LCPA pour la période de 2018-2019 à 2022-2023 ont été évaluées à l’aide de plusieurs sources de données : un examen des documents, des données et des supports relatifs au Programme; une analyse des données du Programme et des données secondaires; et des entretiens avec des intervenants internes et externes.

Contexte

Le Programme de la LCPA est un programme fédéral de garantie de prêts qui relève de la LCPA. En garantissant aux prêteurs des remboursements allant jusqu’à 95 % de la perte nette d’un prêt admissible enregistré, le Programme de la LCPA vise à favoriser le renouvellement du secteur agricole et à améliorer l’abordabilité du crédit agricole. Entre 2018-2019 et 2022-2023, le Programme a enregistré 3 561 nouveaux prêts d’une valeur totale de plus de 322 millions de dollars. Le coût net du Programme pendant cette période était de 1 964 306 dollars.

Constatations

- Le Programme de la LCPA a comblé une lacune en ce qui concerne l’accès au crédit pour les agriculteurs débutants et les groupes sous-représentés. Il s’est aussi avéré utile pour les coopératives de crédit, qui ont consenti 89,4 % des prêts à l’échelle nationale, et les prêteurs de la Saskatchewan, qui ont consenti 72,1 % de tous les prêts de la LCPA.

- De manière générale, les agriculteurs établis et les coopératives agricoles n’ont pas eu recours au Programme.

- Les faibles limites de prêt ont réduit l’utilité et l’utilisation des prêts de la LCPA auprès des agriculteurs en raison de l’augmentation de la valeur du capital agricole. Le nombre et la taille des prêts de la LCPA ont diminué tant pour les agriculteurs débutants que pour les agriculteurs établis.

- La conception du Programme de la LCPA est efficace puisqu’elle tire parti de l’infrastructure financière existante. Cependant, le Programme opère avec un déficit depuis quelques années en raison d’une baisse de la demande.

- L’augmentation des limites de prêt pour tenir compte de la hausse des coûts pour les agriculteurs et l’amélioration des activités de sensibilisation auprès des prêteurs pourraient entraîner une hausse des inscriptions au Programme.

- Le Programme de la LCPA a permis aux agriculteurs et aux coopératives d’accéder à un crédit abordable.

- L’accès au capital n’était pas un facteur limitant pour la plupart des agriculteurs; cependant, le Programme de la LCPA n’a pas contribué directement à ce résultat.

- Le profil de l’information sur le rendement est désuet et devrait mieux refléter la théorie du Programme.

Conclusion

Étant donné l’abondance du crédit offert pendant la période de référence, les conditions économiques favorables pour le secteur agricole, et les limitations de la conception actuelle, comme les limites de prêt jugées insuffisantes, le Programme de la LCPA n’est plus pertinent pour la majorité de sa clientèle. Il a été constaté que le Programme atteint son objectif immédiat, soit de donner accès à un crédit; cependant, les taux de participation à la baisse et le manque de visibilité du Programme laissent supposer que celui-ci a de la difficulté à atteindre ses objectifs intermédiaire et ultime. De plus, des problèmes de disponibilité et d’intégrité des données ont limité la capacité des responsables de l’évaluation à évaluer le respect des lignes directrices et l’atteinte des objectifs du Programme de la LCPA.

Recommandations

Recommandation 1 : La sous-ministre adjointe, Direction générale des programmes, en consultation avec la sous-ministre adjointe, Direction générale des politiques stratégiques, devrait examiner les paramètres du Programme de la LCPA et de proposer des modifications afin de s’assurer de leur pertinence.

Recommandation 2 : La sous-ministre adjointe, Direction générale des programmes, en consultation avec la sous-ministre adjointe, Direction générale des affaires publiques, devrait chercher à rehausser la visibilité du Programme de la LCPA auprès des prêteurs.

Recommandation 3 : La sous-ministre adjointe, Direction générale des programmes, en consultation avec la sous-ministre adjointe, Direction générale de la gestion intégrée, devrait mettre à jour le profil de l’information sur le rendement et veiller à ce que les données administratives soient recueillies systématiquement.

Réponse et plan d’action de la direction

La direction accepte les recommandations de l’évaluation et a élaboré un plan d’action pour y répondre d’ici mars 2025. Pour obtenir plus de détails, consultez l’Annexe D.

Introduction

Le Bureau de la vérification et de l’évaluation a réalisé une évaluation du programme de la Loi canadienne sur les prêts agricoles (LCPA) dans le cadre du Plan intégré de vérification et d’évaluation de 2022-2023 à 2026-2027. Cette évaluation est conforme à la Politique sur les résultats du Conseil du Trésor et répond aux exigences de la Loi sur la gestion des finances publiques. Les constatations de cette évaluation sont destinées à éclairer les décisions actuelles et à venir en matière de programmes et de politiques.

Portée et méthodologie

L’évaluation a permis d’examiner la pertinence, la conception, l’exécution, l’efficience et l’efficacité du Programme de la Loi canadienne sur les prêts agricoles (LCPA) entre 2018-2019 et 2022-2023. L’évaluation portait sur plusieurs sources de données, y compris un examen des documents, des données et des supports relatifs au Programme; une analyse des données administratives et secondaires; et des entretiens avec des informateurs clés. Voir l’Annexe A pour la méthodologie détaillée.

Les activités du Programme de la LCPA ont le plus récemment été évaluées dans le cadre des évaluations du Programme menées en 2019 et en 2014.

Profil du Programme

Aperçu

Le gouvernement fédéral offre des garanties de prêt agricole au secteur privé depuis 1945 par l’intermédiaire de la Loi sur les prêts destinés aux améliorations agricoles (1945 à 1987) et de la Loi sur les prêts destinés aux améliorations agricoles et à la commercialisation selon la formule coopérative (1987 à 2009). À la suite de consultations tenues en 2006 et d’une modification législative apportée en 2009, la Loi canadienne sur les prêts agricoles (LCPA) a remplacé la Loi sur les prêts destinés aux améliorations agricoles et à la commercialisation selon la formule coopérative.

Le Programme de la LCPA vise à soutenir le secteur agricole en rendant plus accessibles les prêts au secteur privé pour les agriculteurs et les coopératives agricoles. Les agriculteurs débutants Note de bas de page 1 et établis peuvent utiliser les prêts de la LCPA en vue de construire, de rénover et d’agrandir leurs exploitations agricoles, alors que les coopératives agricoles peuvent les utiliser pour transformer, distribuer ou commercialiser des produits agricoles. Le Programme garantit le remboursement de 95 % d’une perte nette sur un prêt enregistré.

Les prêts de la LCPA sont octroyés par les institutions financières du secteur privé admissibles (prêteurs), comme les banques à charte, les coopératives de crédit, les caisses populaires, les succursales du Trésor de la province de l’Alberta et toute autre organisation désignée par le ministre de l’Agriculture et de l’Agroalimentaire. Les prêts de la LCPA ne peuvent être consentis aux agriculteurs que pour les motifs admissibles (voir l’Annexe B) et sont limités à :

- un montant maximal de 500 000 $ s’ils servent à l’achat de terres et à la construction ou à la rénovation de bâtiments;

- un montant maximal de 350 000 $ pour tout autre motif d’emprunt, y compris la consolidation ou le refinancement de prêts et les transferts intergénérationnels d’exploitations agricoles;

- un plafond de regroupement de prêts de 500 000 $ pour toute exploitation agricole;

- un plafond de regroupement de prêts de 3 millions de dollars dans le cas des coopératives agricoles, avec l’approbation du ministre.

Les prêts de la LCPA sont consentis aux agriculteurs établis avec une mise de fonds minimale de 20 %, et aux agriculteurs débutants avec une mise de fonds minimale de 10 %. Les taux d’intérêt ne peuvent dépasser le taux préférentiel du prêteur de plus de 1 % pour un taux variable, ou le taux hypothécaire du prêteur, pour un terme comparable, de plus de 1 % pour un taux fixe.

Les prêts de la LCPA sont assujettis à un droit d’enregistrement et à des frais d’administration, tous deux payés par l’emprunteur. Le droit d’enregistrement équivaut à 0,85 % du montant du prêt et est versé au Programme de la LCPA. Les frais d’administration varient et doivent être payés au prêteur, pouvant atteindre 0,25 % pour les prêts de moins de 250 000 $ et 0,1 % pour les prêts de 250 000 $ ou plus.

Gouvernance

La Division des programmes de garanties financières d’Agriculture et Agroalimentaire Canada (AAC), qui fait partie de la Direction générale des programmes, est responsable de la surveillance du Programme et de l’examen des demandes d’indemnisation pour perte. La Division met au point les outils, les politiques et les lignes directrices requis pour veiller à ce que le Programme soit exécuté conformément aux paramètres des lois et des règlements. AAC examine les demandes d’indemnisation pour perte en vue de déterminer si le prêt répondait aux critères définis par la LCPA et ses règlements et si le prêteur a suivi ses pratiques habituelles d’octroi de prêts lorsqu’elle a étudié la demande de prêt et évalué les risques associés au prêt. Seules les pertes admissibles découlant d’un prêt enregistré en vertu de la LCPA en souffrance justifient un paiement, et ce, à condition que le prêteur ait touché sa garantie, puis présenté une demande d’indemnisation pour perte.

Le Programme de la LCPA utilise le même portail en ligne que le Programme de financement des petites entreprises du Canada d’Innovation, Sciences et Développement économique Canada. Les prêteurs se servent de ce portail sécurisé pour enregistrer les nouveaux prêts et présenter des demandes d’indemnisation auprès du Programme.

Ressources

De 2018-2019 à 2022-2023, le coût d’exécution du Programme de la LCPA a été de 3 161 730 $, soit une moyenne de 632 346 $ par année. Le Programme a versé 1 675 459 $ en indemnisations aux prêteurs pour défauts de remboursement. Cependant, le Programme a également perçu des recettes de 2 739 433 $ en droits d’enregistrement de prêt et recouvré 133 450 $ auprès d’emprunteurs qui avaient fait défaut de paiement sur des prêts. Au total, le coût d’exécution du Programme est de1 964 306 $. AAC a employé de trois à quatre équivalents temps plein durant cette période (voir le Tableau 1).

| 2018-2019 | 2019-2020 | 2020-2021 | 2021-2022 | 2022-2023 | Total sur cinq ans | |

|---|---|---|---|---|---|---|

|

Coûts liés à l’exécution du Programme (en $) |

591 267 |

667 706 |

514 600 |

688 118 |

700 040 |

3 161 730 |

|

Coûts liés aux défauts de remboursement du Programme (en $) |

4 779 |

787 712 |

1 229 428 |

113 471 |

−459 931 |

1 675 459 |

|

Recouvrement (en $) |

−56 187 |

−1 156 |

−75 793 |

−314 |

0 |

-133 450 |

|

Recettes (en $) |

−765 546 |

−621 932 |

−580 314 |

−435 205 |

−336 436 |

-2 739 433 |

|

Total des coûts du Programme (en $) |

-225 687 |

832 330 |

1 087 921 |

366 070 |

-96 327 |

1 964 306 |

|

Équivalents temps plein |

3 |

4 |

3 |

4 |

4 |

- |

|

Source : données financières du Programme |

||||||

Résultats attendus

Les résultats immédiat, intermédiaire et final suivants ont été examinés dans le cadre de cette évaluation :

- Résultat immédiat : Les prêteurs connaissent l’existence du Programme de la LCPA, déterminent l’admissibilité et le risque des emprunteurs et consentent des prêts par l’intermédiaire du Programme.

- Résultat intermédiaire : Les agriculteurs et les coopératives agricoles ont accès à des capitaux à coût abordable pour investir dans leurs activités.

- Résultat final : L’accès au capital n’est pas un facteur limitant pour les agriculteurs et les coopératives agricoles qui souhaitent investir dans leurs activités.

Pour le modèle logique complet du Programme de la LCPA, voir l’Annexe C.

Pertinence

Lacunes comblées par le Programme de la LCPA

De manière générale, le Programme de la Loi canadienne sur les prêts agricoles (LCPA) n’était pas utile pour les agriculteurs établis et les coopératives agricoles, mais il a pu combler une lacune pour les agriculteurs débutants et les groupes sous-représentés ayant de la difficulté à accéder à un crédit abordable.

Les agriculteurs débutants ont de la difficulté à accéder au crédit agricole en raison de leur capital de départ insuffisant, de leurs renseignements sur le revenu et de leur rendement historique limités, ainsi que de la hausse des coûts des intrants et des coûts en capital. Sans capital de départ pour faire une mise de fonds, les agriculteurs débutants ne peuvent pas profiter des faibles taux d’intérêt offerts aux exploitations plus grandes ou mieux établies. Leur rendement historique limité fait qu’il est difficile de prédire leurs rendements et leurs recettes, ce qui peut les empêcher de tirer profit de la vigueur des prix des produits de base. Enfin, les coûts des intrants et les coûts en capital élevés font que les agriculteurs débutants ont de la difficulté à investir dans leurs exploitations.

Cette situation crée un manque de crédit accessible et abordable pour les agriculteurs débutants malgré le paysage du crédit agricole favorable pour la plupart des agriculteurs pendant la période d’évaluation. Le Programme de la LCPA a pu combler cette lacune en partie en allégeant les exigences relatives à la mise de fonds et en offrant des taux d’intérêt compétitifs, mesures qui visaient à faciliter l’obtention et le remboursement du prêt.

Il existe d’autres obstacles qui empêchent les agriculteurs débutants d’accéder à un crédit abordable et que le Programme de la LCPA n’a pas abordés. Les agriculteurs débutants peuvent manquer d’expérience pour ce qui est de fournir les documents requis pour demander un prêt ou avoir de la difficulté à fournir des données historiques sur leur rendement agricole, ce qui peut les rendre non admissibles à un prêt. Étant donné qu’il ne réduit pas l’évaluation des risques que les prêteurs sont tenus de réaliser avant d’approuver un prêt, le Programme n’aborde pas cet obstacle au crédit.

Les groupes agricoles sous-représentés, comme les agricultrices, les agriculteurs autochtones et les agriculteurs œuvrant dans des secteurs producteurs de biens novateurs, se sont également heurtés à des obstacles au crédit que le Programme de la LCPA n’avait abordés que partiellement. Selon un examen des publications portant sur le sujet, les femmes entrepreneurs, y compris les agricultrices, peuvent recevoir moins de fonds pour les dépenses de capital et se voir refuser davantage un prêt que leurs homologues masculins. Cette situation peut faire que les femmes dirigent des exploitations plus petites qui nécessitent moins de capital et génèrent moins de profits. Les agriculteurs autochtones dans les réserves des Premières Nations ne sont pas admissibles aux prêts de la LCPA puisque le paragraphe 89(1) de la Loi sur les Indiens ne permet pas que des biens situés sur une réserve servent de garantie pour des prêts. Les agriculteurs œuvrant dans des secteurs producteurs de biens novateurs posent souvent un risque plus élevé pour les prêteurs, car ceux-ci comprennent moins bien les biens qu’ils produisent. Ces groupes agricoles peuvent tirer parti des conditions concurrentielles offertes par l’intermédiaire des prêts de la LCPA pour améliorer et agrandir leurs exploitations, mais, à l’instar des agriculteurs débutants, ils peuvent ne pas recevoir un prêt de la LCPA si leur profil de risque est trop élevé pour satisfaire les pratiques de prêt courantes du prêteur.

Le Programme de la LCPA a été jugé pertinent pour les prêteurs de la Saskatchewan, en particulier parce qu’il appuie la Saskatchewan Farm Security Act (loi sur la sécurité agricole). Cette loi limite les options des prêteurs en ce qui concerne la collecte des garanties agricoles dans les cas de prêts en souffrance. Les prêts de la LCPA permettent aux prêteurs de gérer les risques financiers associés aux prêts agricoles en garantissant le remboursement en cas de défaut.

De manière générale, les agriculteurs établis et les coopératives agricoles n’ont pas eu à recourir au Programme de la LCPA. L’évaluation n’a pas relevé de lacunes dans le crédit agricole commercial pour ces groupes en raison des conditions favorables, comme les faibles taux d’intérêt, Note de bas de page 2 les prix élevés des produits de base, les seuils d’endettement bas et les niveaux d’actif élevés. Le taux préférentiel au Canada était bas (autour de 3 %) entre 2009 et 2023, ce qui a permis aux agriculteurs d’accéder plus aisément à un crédit abordable. De plus, les prix des produits de base durant la période d’évaluation étaient généralement élevés, augmentant ainsi les flux de trésorerie pour les agriculteurs. Cette augmentation au niveau des recettes a amélioré la capacité des agriculteurs à rembourser les prêts et à accéder au crédit. Enfin, ces groupes ont pu tirer parti de leurs faibles seuils d’endettement et de leurs biens en capital existants pour obtenir de nouveaux prêts leur permettant d’améliorer ou d’agrandir leurs exploitations.

Chevauchements avec d’autres programmes de prêt

Les prêteurs qui utilisent le Programme de la LCPA le font pour compléter leur présentation de produits. Cependant, on a cerné un risque de chevauchements non productifs parmi les sociétés d’État fédérales et provinciales.

L’évaluation définit le « chevauchement » comme le degré de similitude entre les programmes et le « dédoublement » comme la reproduction d’autres programmes. Les principaux critères utilisés pour déterminer la présence de chevauchements et de dédoublements comprenaient les limites de prêt, les options de mise de fonds, les demandeurs admissibles, les motifs admissibles et les taux d’intérêt maximum. Trente-quatre produits de prêt des gouvernements et des sociétés d’État fédéraux et provinciaux ont fait l’objet d’un examen dans le cadre de l’évaluation.

Banques à charte et coopératives de crédit

L’évaluation a révélé que les prêts de la LCPA chevauchaient de façon complémentaire les prêts offerts par les banques à charte et les coopératives de crédit, étant donné que ces institutions pouvaient, à leur discrétion, offrir les prêts de la LCPA en plus de leurs produits de crédit existants. Ni les banques à charte ni les coopératives de crédit n’ont décrit le Programme de la LCPA comme étant un dédoublement ou un compétiteur de leurs produits; à la place, ces institutions le décrivaient comme un complément à leurs produits existants offerts aux agriculteurs.

Le Programme de la LCPA était offert aux agriculteurs de toutes les provinces et de tous les territoires, que ce soit par des banques à charte exerçant leurs activités à l’échelle nationale ou par des coopératives de crédit ou des caisses populaires opérant localement. Les banques à charte et les coopératives de crédit jouent un rôle important dans le crédit agricole, détenant conjointement environ la moitié des dettes agricoles en souffrance au Canada entre 2018 et 2022.

Sociétés d’État fédérales et provinciales

On a relevé un risque de chevauchement non productif entre le Programme de la LCPA et les sociétés d’État fédérales et provinciales qui offraient des produits de prêt aux agriculteurs. Les sociétés d’État fédérales et provinciales ne sont pas des prêteurs enregistrés en vertu du Programme de la LCPA et, par conséquent, ne peuvent pas offrir de prêts de la LCPA.Note de bas de page 3 Les organismes fédéraux et provinciaux sont aussi d’importants fournisseurs de crédit agricole. Ensemble, ils détenaient environ le tiers des dettes agricoles en souffrance au Canada de 2018 à 2022.

Financement agricole Canada (FAC) offrait aux agriculteurs des prêts finançant des produits admissibles comparables à ceux du Programme de la LCPA, comme des prêts pour des bâtiments, de l’équipement agricole, du bétail et le transfert d’une exploitation agricole. FAC a également mis en place des programmes visant les jeunes agriculteurs. Il existait des variations entre les produits de FAC quant aux mises de fonds exigées et aux conditions de paiement. Il y avait un risque de chevauchement non productif puisque deux entités fédérales accordaient des prêts à des bénéficiaires similaires pour des produits similaires. Cependant, l’évaluation n’a pas permis de conclure que les produits offerts étaient des dédoublements à part entière, car FAC prévoyait des limites de prêt plus élevées et fondait les taux d’intérêt qu’il offrait aux agriculteurs sur son évaluation globale de leurs profils de risque. Enfin, la participation à un programme de prêt n’empêchait pas les agriculteurs d’obtenir des prêts d’autres sources; pour cette raison, des agriculteurs pouvaient avoir contracté plusieurs prêts auprès de sources multiples.

Quatre sociétés d’État provinciales offraient des prêts pour la majorité des mêmes motifs admissibles que le Programme de la LCPA.Note de bas de page 4 Même si les programmes de prêt ne fixaient pas tous les mêmes conditions que le Programme de la LCPA (comme les modalités de remboursement ou les taux d’intérêt maximum), la majorité des prêts qu’ils consentaient comportaient des limites de prêt plus élevées et des exigences de mise de fonds moins strictes que le Programme de la LCPA. Les société d’État offraient également des incitatifs supplémentaires aux jeunes agriculteurs (généralement définis comme ayant 40 ans ou moins), comme des taux d’intérêt avantageux, des remises ou des subventions applicables au prêt, des exigences assouplies en ce qui concerne les capitaux propres, et des modalités de remboursement souples.

Gouvernements provinciaux

Nonobstant les sociétés d’État provinciales, la plupart des gouvernements provinciaux offraient aux agriculteurs des prêts présentant divers degrés de chevauchement avec le Programme de la LCPA. Certaines provinces proposaient des prêts pour l’achat de bétail ou de terres agricoles uniquement, alors que d’autres visaient plusieurs produits admissibles, comme les achats de biens immobiliers ou d’actifs. Deux gouvernements provinciaux (Saskatchewan et Terre-Neuve-et-Labrador) n’offraient pas de prêts aux agriculteurs.

Harmonisation avec les responsabilités du gouvernement

Le Programme de la LCPA est harmonisé avec la responsabilité essentielle du Ministère consistant à aborder les risques du secteur.

Le Programme est régi par la Loi canadienne sur les prêts agricoles et a été jugé comme étant harmonisé avec les responsabilités ministérielles énoncées dans le plan ministériel annuel d’Agriculture et Agroalimentaire Canada. Le Programme contribue à la responsabilité essentielle du Ministère d’aborder les risques du secteur en fonctionnant comme l’un des outils à la disposition des agriculteurs pour atténuer l’incidence financière des risques qui échappent à leur contrôle et menacent la viabilité de leurs exploitations. Il y parvient en offrant des modalités de prêt avantageuses comme des périodes de remboursement allongées ou des taux d’intérêt maximum réduits, de manière à rendre les prêts plus abordables pour les agriculteurs et les coopératives en allégeant le fardeau financier des prêts sur les flux de trésorerie mensuels des agriculteurs.

Conception et exécution du Programme

Éléments de conception et d’exécution bénéfiques

La garantie de prêt de 95 % offerte par le Programme était l’élément de conception le plus bénéfique du Programme, surtout pour les coopératives de crédit et les prêteurs de la Saskatchewan.

Les coopératives de crédit ont indiqué que le Programme de la Loi canadienne sur les prêts agricoles (LCPA) était grandement important pour elles, soulignant que la garantie de prêt était bénéfique pour leurs pratiques de prêt. Selon les règlements provinciaux, les coopératives de crédit étaient tenues de garder en réserve de 75 à 100 % de la valeur comptable totale d’un prêt agricole. Cependant, si un prêt agricole est garanti par le gouvernement, les coopératives de crédit ne sont pas dans l’obligation de garder du capital en réserve pour ce prêt. Les coopératives de crédit peuvent ainsi élargir leurs portefeuilles de prêt et concurrencer les prêteurs de plus grande envergure. Les coopératives de crédit ont enregistré 89,4 % des prêts de la LCPA durant la période d’évaluation (voir le Tableau 2).

| Prêteur | Pourcentage de prêts enregistrés (%) | Pourcentage de dollars prêtés (%) |

|---|---|---|

|

Coopératives de crédit |

89,4 |

73,9 |

|

Banques à charte |

9,5 |

22,9 |

|

Succursales du Trésor de la province de l’Alberta |

0,7 |

2,1 |

|

Caisses populaires |

0,5 |

1,1 |

Source : Données administratives du Programme

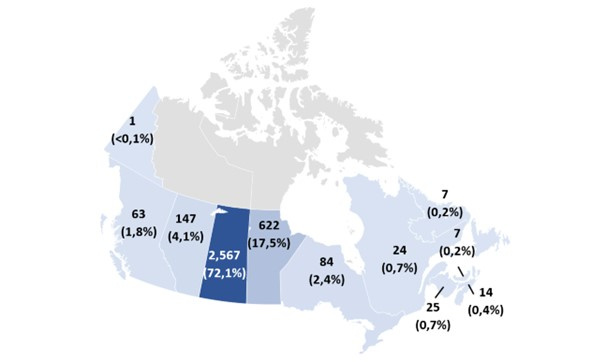

Les prêteurs de la Saskatchewan ont également bénéficié de la garantie de 95 % du Programme, car elle leur permettait de gérer les risques financiers associés aux prêts agricoles, précisant que la loi sur la sécurité agricole limite l’utilisation des garanties agricoles pour les prêts dans la province. Pendant la période d’évaluation, 72,1 % de tous les prêts de la LCPA étaient enregistrés dans la Saskatchewan (voir la Figure 1).

Figure 1 : Nombre de prêts enregistrés en vertu de la LCPA par province, de 2018-2019 à 2022-2023

Source : Données administratives du Programme

Description de l’image ci-dessous

La figure 1 présente une carte du Canada avec le nombre de prêts enregistrés en vertu de la LCPA consentis par chaque province ou territoire, ainsi que le pourcentage représenté par chaque province ou territoire par rapport au nombre total de prêts enregistrés en vertu de la LCPA, pour la période de 2018-2019 à 2022-2023.

| Province/territoire | Nombre de prêts | Pourcentage |

|---|---|---|

|

Yukon |

1 |

Moins de 0,1 |

|

Colombie-Britannique |

63 |

1,8 |

|

Alberta |

147 |

4,1 |

|

Saskatchewan |

2 567 |

72,1 |

|

Manitoba |

622 |

17,5 |

|

Ontario |

84 |

2,4 |

|

Québec |

24 |

0,7 |

|

Nouveau-Brunswick |

25 |

0,7 |

|

Terre-Neuve-et-Labrador |

7 |

0,2 |

|

Île-du-Prince-Édouard |

7 |

0,2 |

|

Nouvelle-Écosse |

14 |

0,4 |

Les taux d’intérêt maximum, les périodes d’amortissement pour les catégories de prêt et les exigences de mise de fonds allégées pour les agriculteurs débutants prévus par le programme de la LCPA ont aussi été désignés comme étant des éléments de conception favorables pour les prêteurs enregistrés. Les personnes interrogées ont laissé entendre que même si le taux de participation au Programme était faible pendant la période d’évaluation, la législation en vigueur demeurait importante puisque le Programme faisait office de produit d’appel sur le marché du crédit. Les faibles taux d’intérêt maximum de la LCPA permettaient aux agriculteurs de négocier des taux plus avantageux et abordables que ceux offerts par les produits de prêt commerciaux comparables.

Préoccupations concernant la conception et l’exécution

Les faibles limites de prêt ont réduit l’utilité et l’utilisation des prêts de la LCPA en raison de l’augmentation de la valeur du capital agricole. Il existe des possibilités d’accroissement des limites de prêt et d’intensification des activités de visibilité auprès des prêteurs.

Les paramètres du Programme de la LCPA ont été révisés la dernière fois en 2009 lorsque la LCPA a remplacé la Loi sur les prêts destinés aux améliorations agricoles et à la commercialisation selon la formule coopérative. Les mises à jour apportées visaient à accroître la pertinence du Programme pour les agriculteurs et les coopératives agricoles. Par exemple, le plafond de regroupement de prêts a été augmenté, passant de 250 000 $ à la limite actuelle de 500 000 $. Les coopératives agricoles pouvaient être composées majoritairement d’agriculteurs (50 % des membres plus un étant des agriculteurs) plutôt qu’être composées entièrement d’agriculteurs (100 % des membres étant des agriculteurs). Enfin, les agriculteurs débutants ont été désignés comme constituant un groupe présentant des besoins particuliers et se sont vu offrir l’option de mise de fonds la plus avantageuse. D’autres éléments de conception comme les taux d’intérêt maximum et les périodes d’amortissement demeuraient inchangés.

Achat de terres et construction ou rénovation de bâtiments

Les résultats de l’évaluation indiquaient que la limite des prêts de 500 000 $ pour l’achat de terres et la construction ou la rénovation de bâtiments était trop bas pour répondre aux besoins des agriculteurs. En particulier, la limite des prêts n’a pas su suivre le rythme ni du prix moyen par acre ni de la valeur moyenne des terres et des bâtiments sur les exploitations agricoles (voir le Tableau 3). Le prix des terres a presque triplé, passant de 1 681 $ l’acre en 2011 à 4 899 $ l’acre en 2021, ce qui réduit de 300 à 102 le nombre d’acres pouvant être achetées au moyen d’un prêt de la LCPA. En conséquence, seulement 14 % des prêts de la LCPA ont servi à acheter des terres, tandis que moins de 4 % des prêts ont été utilisés pour construire ou rénover des bâtiments.

| 2011 | 2016 | 2021 | Changement de 2011 à 2021 (%) | Changement de 2016 à 2021 (%) | |

|---|---|---|---|---|---|

|

Prix moyen de l’acre à l’échelle nationale ($)Note de bas de page 1 |

1 681 |

3 544 |

4 899 |

191 |

38 |

|

Valeur moyenne des terres et des bâtiments à l’échelle nationale ($/exploitation agricole)Note de bas de page 2 |

1 342 301 |

2 211 276 |

3 180 124 |

137 |

44 |

|

Limite de prêt de la LCPA pour les biens immobiliers ($)Note de bas de page 3 |

500 000 |

500 000 |

500 000 |

0 |

0 |

Les prêteurs ont unanimement déclaré que la limite de prêt de 500 000 $ prévue par le Programme de la LCPA pour les biens immobiliers restreignait leur utilisation du Programme et qu’ils seraient plus à même d’enregistrer des prêts de la LCPA si les limites de prêt étaient augmentées. Les prêteurs ont laissé entendre qu’il faudrait augmenter la limite de prêt pour les biens immobiliers à au moins 1 million de dollars pour répondre aux besoins actuels, voire plus pour répondre aux besoins à venir. Ces commentaires concordent avec les consultations menées antérieurement auprès des prêteurs. L’évaluation de 2019 du Programme de la LCPA a révélé que 70 % des prêteurs interrogés avaient indiqué que le montant maximal de prêt de 500 000 $ pour les biens immobiliers ne suffisait pas pour répondre aux besoins des agriculteurs.

Instruments et équipement

La limite maximale de prêt de 350 000 $ à d’autres fins, comme les instruments et l’équipement, était également trop faible pour répondre aux besoins des fermiers, car en 2021, elle n’était plus suffisante pour couvrir la valeur de l’ensemble de la machinerie et du matériel à la ferme. Par exemple, en 2022-2023, un producteur de céréales débutant en Saskatchewan peut devoir payer entre 497 900 $ et 664 700 $ pour l’achat d’un nouveau tracteur à quatre roues motrices. Entre 2016 et 2021, la valeur de l’ensemble de la machinerie et du matériel à la ferme a augmenté de 32 % (voir le Tableau 4). Un sondage de 2022 auprès des prêteurs effectué par Agriculture et Agroalimentaire Canada a conclu que 77 % des prêteurs déclaraient que les limites de prêt pour toute autre fin étaient trop faibles et suggéraient que la limite des prêts octroyés à d’autres fins que les biens immobiliers soit augmentée à au moins 750 000 $.Note de bas de page 5

| 2011 | 2016 | 2021 | Changement de 2011 à 2021 (%) | Changement de 2016 à 2021 (%) | |

|---|---|---|---|---|---|

|

Valeur moyenne nationale de la machinerie et du matériel à la ferme (en $/ferme)Note de bas de page 1 |

201 438 |

278 405 |

367 088 |

82 |

32 |

|

Limite des prêts de la LCPA pour toute autre fin, y compris les transferts intergénérationnels (en $)Note de bas de page 2 |

350 000 |

350 000 |

350 000 |

0 |

0 |

Prêts intergénérationnels

La limite maximale de prêt de 350 000 $ pour l’achat d’actions pour les transferts intergénérationnels d’exploitations agricoles ne répondait pas aux besoins des agriculteurs, car la limite des prêts intergénérationnels était trop faible et, par conséquent, aucun prêt de la LCPA n’a été émis à cette fin au cours de la période d’évaluation. Les conditions des prêts intergénérationnels avaient pour but de tenir compte de diverses structures d’entreprise afin que tout agriculteur ait la souplesse d’organiser ses affaires commerciales et familiales comme bon lui semble tout en profitant d’une garantie de prêt. Cependant, une limite de prêt de la LCPA de 350 000 $ ne couvrirait que 9 % de la valeur totale du capital agricole de 2021 qui pourrait être incluse dans un prêt intergénérationnel (voir le Tableau 5).

| 2011 | 2016 | 2021 | Changement de 2011 à 2021 (%) | Changement de 2016 à 2021 (%) | |

|---|---|---|---|---|---|

|

Valeur moyenne nationale du capital agricole total (en $/ferme)Note de bas de page 1 |

1 607 695 |

2 634 035 |

3 634 498 |

126 |

38 |

|

Limite de prêt de la LCPA pour les transferts intergénérationnels (en $)Note de bas de page 2 |

350 000 |

350 000 |

350 000 |

0 |

0 |

Options pour l’augmentation des limites de prêt

Le besoin d’augmenter les limites de prêt n’est pas nouveau, car l’évaluation de 2019 recommandait que les paramètres du Programme de la LCPA soient revus pour assurer la disponibilité des prêts du secteur public afin d’appuyer la productivité, la compétitivité et la viabilité des exploitations agricoles. Des changements à la conception du Programme pourraient fixer les limites de prêt à un nouveau nombre statique, ce qui exigerait l’établissement de nouveaux montants en vertu des paragraphes 4(3) et 6(3) de la Loi. Comme solution de rechange, les limites du Programme pourraient être liées à l’inflation ou à l’indice des prix des entrées dans l’agriculture, ce qui réduirait la nécessité de mises à jour régulières au moyen de modifications réglementaires.

Sensibilisation auprès des prêteurs

Au cours de la période de référence, des activités de formation et de sensibilisation minimales ont été offertes aux prêteurs par le Programme de la LCPA en raison de la nécessité que le programme aborde d’autres priorités (comme l’élimination de l’arriéré des demandes par les prêteurs) et les restrictions sur les activités du personnel (comme les restrictions relatives à la COVID-19 et les autres problèmes de dotation). Certains prêteurs ont affirmé qu’une sensibilisation future devrait avoir lieu après que le Programme de la LCPA soit mis à jour pour mieux refléter les besoins du secteur agricole, comme en augmentant les limites de prêt.

Rendement

Mesure du rendement

Le profil de l’information sur le rendement est désuet et devrait mieux refléter la théorie du Programme. La collecte de données incohérentes limitait la capacité d’évaluer complètement le résultat intermédiaire et le résultat final du Programme.

Profil d’information sur le rendement

Un examen du profil d’information sur le rendement du Programme de la Loi canadienne sur les prêts agricoles (LCPA) a conclu qu’il ne reflétait pas avec exactitude le modèle de prestation actuel du Programme. Par conséquent, le modèle logique pour le résultat intermédiaire et le résultat final, ainsi que le cadre de mesure du rendement, doit être mis à jour. Par exemple, l’évaluation a déterminé que le nombre de prêts de la LCPA enregistrés n’est pas un indicateur de l’accessibilité du capital pour que les producteurs et les coopératives agricoles puissent investir (résultat intermédiaire), et le pourcentage de défauts de remboursement des prêts de la LCPA démontre que l’accès au capital est un facteur limitant l’investissement (résultat final). De plus, trois des quatre indicateurs du résultat final n’ont pas été recueillis. Il a donc fallu utiliser des sources de données secondaires pour évaluer la contribution du Programme à l’atteinte des résultats.

Intégrité des données

Les données administratives du Programme de la LCPA sont autodéclarées par les prêteurs autorisés qui sont responsables du téléversement des données dans un système d’inscription en ligne partagé avec Innovation, Sciences et Développement économique Canada. Un examen des données administratives a déterminé qu’il y avait des incohérences dans les données déclarées par les prêteurs. Par exemple, le nom des bénéficiaires de prêts, leur classification (particuliers ou coopératives) et les taux d’intérêt des prêts variaient selon les prêteurs. Ces problèmes ont eu une incidence sur la capacité d’évaluer la réussite du Programme pour atteindre le résultat intermédiaire et le résultat final, et la capacité du Programme de vérifier que les prêteurs respectaient les lignes directrices du Programme.

De plus, il n’y a aucun identifiant unique pour bénéficiaire de prêt utilisé par le Programme de la LCPA. Cela empêchait la détection de l’utilisation répétée du programme par les emprunteurs et la capacité de déterminer si les montants maximums des prêts du Programme étaient dépassés. Le Programme de la LCPA ne demandait pas et ne recueillait pas de données démographiques désagrégées des bénéficiaires de prêts de la LCPA (par exemple s’ils s’identifiaient comme Autochtones, personnes en situation de handicap, minorités visibles, femmes ou jeunes). Le Programme recueillait des données indiquant si les bénéficiaires de prêts de la LCPA étaient des agriculteurs débutants ou établis. Par conséquent, les différences entre les agriculteurs débutants ou établis sont le seul type pertinent d’analyse pouvant être effectuée en utilisant les données du Programme.

Efficacité

Le Programme de la LCPA, de par sa conception, met à profit un secteur bancaire bien établi pour exécuter de façon efficace le Programme. Cependant, en raison de la diminution de l’utilisation, il a cessé d’être exploité à coût nul et entraîne désormais un déficit.

L’utilisation par le Programme de la LCPA de l’infrastructure financière existante met efficacement à profit l’expertise des prêteurs et les ressources dans l’exécution des programmes. En intégrant l’examen du Programme et le processus d’enregistrement à la pratique habituelle d’octroi de prêts du prêteur, les prêteurs sont responsables de répondre aux exigences du prêt et d’effectuer les évaluations du risque et de l’admissibilité nécessaires. Pour les défauts de remboursement des prêts, les prêteurs sont responsables de tenter de recouvrer la garantie avant de demander l’appui du Programme. Par conséquent, Agriculture et Agroalimentaire Canada (AAC) a maintenu un faible nombre (trois à quatre) d’équivalents temps plein pour administrer le Programme.

Normes de service

Le Programme de la LCPA respectait généralement les normes de service au cours de la période d’évaluation. Presque tous les prêts ont été enregistrés en quinze jours, et presque tous les courriels et appels téléphoniques ont reçu une réponse avant la fin du prochain jour ouvrable.Note de bas de page 6 Le Programme de la LCPA a enregistré la plus grande partie de ses prêts (92,6 %) dans un délai d’un jour au moyen du portail en ligne. Les autres prêts (7,8 %) ont été enregistrés et traités manuellement par le Programme, par la poste ou par télécopieur.

Coûts d’exécution du Programme

Au cours de la période d’évaluation actuelle (2018-2019 à 2022-2023), le Programme a connu un déficit : son coût d’exploitation net était de 1 964 306 $ et le coût moyen par prêt était de 887,88 $. En comparaison, au cours de la période d’évaluation précédente (2013-2014 à 2017-2018), le Programme a connu un excédent de 285 385 $ et un coût d’exploitation moyen par prêt de 435,02 $ (voir le Tableau 6). L’augmentation des coûts d’exploitation était attribuable à la diminution de la participation au Programme et au déclin subséquent des revenus provenant des frais d’enregistrement. Le coût par prêt enregistré au cours de la période d’évaluation était comparable à celui du Programme de financement des petites entreprises du Canada de 2013-2014 à 2017-2018, estimé à plus de 900 $ par prêt.

| De 2013-2014 à 2017-2018 | De 2018-2019 à 2022-2023 | |

|---|---|---|

|

Nombre de prêts enregistrés |

7 193 |

3 561 |

|

Coûts liés à l’exécution du Programme (en $) |

3 129 082 |

3 161 730 |

|

Coût moyen par prêt (en $) |

435,02 |

887,88 |

|

Source : Données administratives du Programme |

||

Éléments à considérer pour la neutralité des coûts

Le Programme de la LCPA pourrait retrouver la neutralité des coûts en augmentant la limite des prêts. D’après l’évaluation, il a été estimé que si la limite des prêts aux fins de biens immobiliers devait être augmentée à 1,5 million de dollars et que les frais d’enregistrement demeuraient à leurs niveaux actuels, 33 prêts enregistrés de plus à la nouvelle valeur maximale mèneraient à la neutralité des coûts. Les prêteurs ont affirmé que les frais d’enregistrement imposés par le Programme étaient appropriés et ne devraient pas être augmentés.

Sensibilisation des prêteurs et utilisation

La connaissance du Programme de la LCPA par les institutions financières était faible, et le nombre de prêteurs enregistrant des prêts de la LCPA a diminué.

L’évaluation a conclu que la connaissance du Programme de la LCPA par les prêteurs était faible. En général, les sujets interrogés ont affirmé que les prêteurs ne connaissaient pas le Programme, et les prêteurs eux-mêmes ont décrit plusieurs facteurs qui avaient une incidence négative sur leur connaissance du Programme. Par exemple, il était difficile de trouver des renseignements sur le site Web du Programme, et l’on a fait part d’une absence de formation de la part d’AAC à propos du Programme de la LCPA au cours des cinq dernières années. Finalement, les prêteurs ont déclaré que le roulement du personnel au sein de leurs institutions découlait de la perte de connaissances institutionnelles à propos du Programme.

La faible connaissance des prêteurs n’est pas un nouveau problème pour le Programme de la LCPA. L’évaluation de 2014 a recommandé qu’AAC passe en revue ses efforts de sensibilisation et, si nécessaire, tente d’accroître la connaissance de la LCPA chez les prêteurs et les agriculteurs.

Les prêteurs qui étaient au courant du Programme de la LCPA ont mentionné les facteurs suivants qui facilitaient leur sensibilisation : les agriculteurs leur demandant proactivement un prêt de la LCPA, l’expérience des prêteurs quant à l’octroi de prêts de la LCPA et les modules de formation interne des prêteurs portant sur le Programme de la LCPA.

Au moment d’évaluer le résultat immédiat, l’évaluation a conclu que le nombre de prêteurs participant au Programme de la LCPA a diminué au cours de la période d’évaluation, passant de 173 succursales chez 45 prêteurs en 2018-2019 à 116 succursales chez 37 prêteurs en 2022-2023. De plus, un peu plus de la moitié des prêteurs participants (54,3 %) ont enregistré des prêts au cours de seulement une des cinq années.

Accès à des capitaux à coût abordable

Le Programme de la LCPA a fourni un accès à un crédit abordable aux agriculteurs et aux coopératives agricoles. Cependant, le nombre et la taille des prêts de la LCPA ont diminué pour les agriculteurs débutants et bien établis.

Le Programme de la LCPA a fourni un accès à des capitaux à coût abordable aux agriculteurs et aux coopératives agricoles par l’intermédiaire de prêteurs fournissant des prêts de la LCPA. Il n’est pas possible de comparer le caractère abordable des prêts de la LCPA aux capitaux disponibles au moyen de prêts autres que les prêts de la LCPA, car les modalités des autres offres de prêts ne sont pas connues.

Taux de participation

Le nombre et la taille des prêts de la LCPA pour les agriculteurs débutants et établis ont diminué au cours de la période d’évaluation. De 2018-2019 à 2022-2023, le Programme a garanti 3 561 prêts évalués à 322,9 millions de dollars, en deçà de presque tous les objectifs (voir le Tableau 7).

| Indicateurs de rendement | Objectif quinquennalNote de bas de page i | Total sur cinq ans | Ratio obtenu (%) | Objectif atteint |

|---|---|---|---|---|

|

Nombre de prêts accordés à des agriculteurs établis |

5 936 |

2 678 |

45,1 |

Non satisfait |

|

Nombre de prêts accordés à des agriculteurs débutants |

1 257 |

883 |

70,2 |

Non satisfait |

|

Nombre de prêts accordés à des coopérativesNote de bas de page ii |

4 |

1 |

25,0 |

Non satisfait |

|

Nombre total de prêts du Programme de la LCPA |

11 015 |

3 561 |

49,5 |

Non satisfait |

|

Valeur monétaire des prêts accordés à des agriculteurs établis (en $) |

353 636 913 |

191 542 792 |

54,2 |

Non satisfait |

|

Valeur monétaire des prêts accordés à des agriculteurs débutants (en $) |

138 906 668 |

131 315 026 |

94,5 |

Satisfait |

|

Valeur monétaire totale des prêts (en $) |

640 000 000 |

322 857 817 |

65,5 |

Non satisfait |

|

Taux total de défauts de remboursement des prêts (réclamations) (%) |

1 |

0,52 |

0,52 |

Satisfait |

|

Source : Données administratives du Programme |

||||

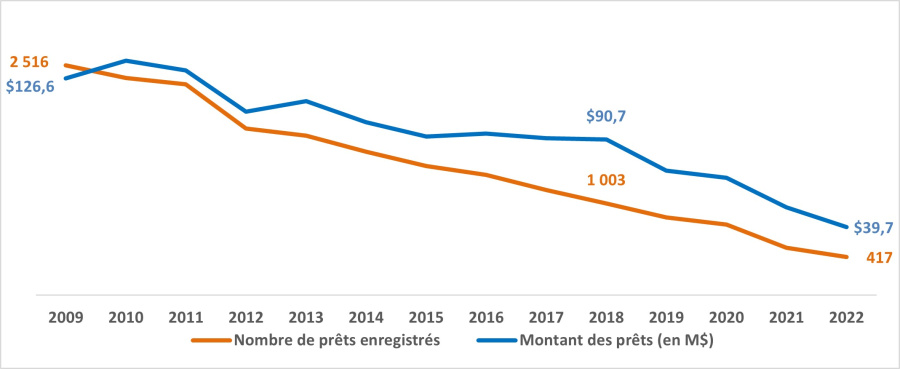

La participation au Programme a diminué au cours de la période d’évaluation : 1 003 prêts ont été enregistrés en 2018-2019, par rapport à 417 prêts en 2022-2023. La valeur totale des prêts octroyés par année a également diminué, passant de 90,7 millions de dollars en 20182019, à 39,7 millions de dollars en 2022-2023 (voir la figure 2). Depuis 2009, la participation au Programme a diminué d’environ 160 prêts par année. Si ces tendances devaient se poursuivre après la période d’évaluation, on s’attend à ce qu’il n’y ait aucun prêt de la LCPA enregistré en 2025-2026.

Figure 2 : Nombre et montant des prêts enregistrés en vertu de la LCPA par exercice financier (de 2009-2010 à 2022-2023)

Source : Données administratives du Programme

Description de l’image ci-dessous

La figure 2 est un graphique montrant le nombre et le montant des prêts enregistrés en vertu de la LCPA par exercice financier pour la période de 2009-2010 à 2022-2023.

| Exercice financier | Nombre de prêts | Montant des prêts |

|---|---|---|

|

2009-2010 |

2 516 |

126 583 045 |

|

2010-2011 |

2 378 |

136 829 542 |

|

2011‑2012 |

2 308 |

131 025 234 |

|

2012-2013 |

1 822 |

106 957 558 |

|

2013‑2014 |

1 746 |

113 172 038 |

|

2014-2015 |

1 569 |

100 804 298 |

|

2015-2016 |

1 412 |

92 662 958 |

|

2016-2017 |

1 316 |

94 397 156 |

|

2017-2018 |

1 150 |

91 507 132 |

|

2018-2019 |

1 003 |

90 719 774 |

|

2019-2020 |

853 |

72 696 569 |

|

2020-2021 |

771 |

68 517 484 |

|

2021-2022 |

517 |

51 268 203 |

|

2022-2023 |

417 |

39 655 788 |

Proportion des prêts accordés à des agriculteurs débutants

Les agriculteurs débutants et les agriculteurs établis se sont servis des prêts de la LCPA à différentes fins. Les agriculteurs débutants ont habituellement contracté des prêts pour l’achat de terres, alors que les agriculteurs établis ont obtenu des prêts pour l’achat d’outils et de matériel. En moyenne, les prêts octroyés aux agriculteurs débutants étaient deux fois plus élevés que ceux octroyés aux agriculteurs établis (148 715 $ par rapport à 71 525 $). Au fil du temps, les agriculteurs débutants ont contracté une plus grande proportion des prêts de la LCPA. Bien qu’ils ne représentaient que 24,8 % des participants au programme, ils englobaient plus de 40 % de la valeur des prêts.

Répercussions de la COVID-19 sur la participation au Programme

Un crédit agricole était facilement accessible durant la pandémie de COVID-19. Le gouvernement fédéral a fourni à Financement agricole Canada un apport en capital de 500 millions de dollars, ce qui a augmenté de 5 milliards de dollars la capacité de prêt de la société d’État. De plus, des modifications ont été apportées à l’exécution des programmes de gestion des risques de l’entreprise d’AAC, comme Agri-stabilité et le Programme de paiements anticipé, pour soutenir les agriculteurs touchés par les perturbations du marché et d’autres défis causés par la pandémie de COVID-19. Les sujets interrogées ont signalé que les programmes de soutien et d’aide ont augmenté le montant du financement offert aux agriculteurs et peuvent avoir réduit la nécessité d’obtenir des prêts de la LCPA. Le déclin des taux de participation au Programme n’a pas pu être attribué à la pandémie, car il s’inscrit dans la tendance à long terme de la diminution de la participation.

L’accès au capital n’était pas un facteur limitatif

L’accès au capital n’était pas un facteur limitatif pour les agriculteurs en raison du marché du crédit robuste au Canada. Le Programme n’a pas directement contribué à ce résultat.

Le Programme de la LCPA est mentionné dans le Cadre ministériel des résultats d’AAC comme l’un des huit secteurs de programmation contribuant à la responsabilité essentielle d’assurer la résilience financière du secteur agricole. Le Programme a pour but de contribuer à ce résultat en faisant en sorte que l’accès au crédit n’est pas un facteur limitatif pour l’investissement à la ferme. Cependant, il a été jugé que la contribution de la LCPA au caractère abordable du crédit était limitée par la faible participation au Programme et le rôle croissant des institutions financières, y compris Financement agricole Canada, dans le crédit agricole, ainsi que par le fait que le crédit est plus abordable étant donné que les faibles taux d’intérêt ont réduit les dépenses et que les prix élevés des produits de base ont augmenté les revenus.

La contribution de la LCPA au caractère abordable du crédit est mesurée au moyen de deux indicateurs : la part des dettes agricoles de la LCPA et le risque de défaut de remboursement des prêts de la LCPA. Au cours de la période d’évaluation, 20 réclamations ont été soumises au Programme par les prêteurs pour prêts non remboursés. Celles-ci avaient une valeur égale à 0,52 % des prêts enregistrés au cours de la période d’évaluation, ce qui est plus élevé que le taux de défaut de remboursement de la période d’évaluation précédente (0,28 %) et plus faible que le taux de défaut de remboursement du Programme de financement des petites entreprises du Canada.

Il a été conclu que le Programme de la LCPA accroissait les revenus et la rentabilité des exploitations agricoles de la Saskatchewan pour la plupart des participants, par rapport à un groupe de non-participants ayant des caractéristiques commerciales semblables. Il a été conclu que le Programme de la LCPA améliore la rentabilité aussi bien des exploitations agricoles non constituées en société que celles constituées en société. L’effet est plus grand pour ces dernières, qui ont tendance à avoir une plus grande taille.

L’accès au capital n’était pas un facteur limitant pour les agriculteurs et les coopératives agricoles qui souhaitent investir dans leurs activités. De 2018 à 2022, les niveaux de dettes agricoles au Canada ont augmenté de 32 milliards et les niveaux de dettes pour chaque principal détenteur de dette agricole canadien ont également augmenté (voir le Annex E). Les dettes en souffrance garanties par la LCPA estimées ont diminué quant au montant total en dollar et au pourcentage des dettes agricoles en souffrance au Canada. La LCPA a garanti un pourcentage estimé de 0,26 % des dettes agricoles en souffrance de 2022 au Canada, ce qui démontre que le Programme de la LCPA ne contribuait pas beaucoup à ce résultat.

Conclusions et recommandations

L’évaluation a conclu que le Programme de la Loi canadienne sur les prêts agricoles (LCPA) profitait davantage aux agriculteurs débutants et aux groupes d’agriculteurs sous-représentés ayant de la difficulté à accéder à un crédit abordable. Le Programme a en partie supprimé ces obstacles en offrant des exigences de mise de fonds allégées et des taux d’intérêt abordables. Le Programme offrait des avantages clés qui contribuaient à son utilité dans le marché du crédit agricole. La garantie de prêt était essentielle pour les prêteurs en Saskatchewan qui octroyaient 72,1 % de tous les prêts de la LCPA. Le Programme de la LCPA complétait les offres de crédits agricoles commerciaux des banques à charte et des coopératives de crédit, mais il y avait un risque de chevauchement non productif avec les offres de crédit de programmes de prêts de sociétés d’État fédérales et provinciales.

La conception du Programme est efficace puisqu’elle tire parti de l’infrastructure financière existante. Cependant, le Programme opère avec un déficit depuis quelques années en raison d’une baisse de la demande. Accroître les limites de prêt et favoriser une hausse des enregistrements pourrait permettre au Programme de retrouver la neutralité des coûts. Il a été conclu que les limites de prêts étaient insuffisantes pour les agriculteurs, et les taux de participation ont continué à diminuer au cours de la période d’évaluation. Si la tendance actuelle se poursuit, il se peut qu’aucun prêt ne soit enregistré dans le cadre du Programme de la LCPA d’ici 2025-2026.

Les agriculteurs, les coopératives agricoles et les prêteurs connaissaient peu le Programme et y participaient de moins en moins. Le Programme ne réalisait pas d’activités de sensibilisation et de formation auprès des prêteurs pour accroître la sensibilisation et la participation. Étant donné le rôle essentiel que jouent les prêteurs dans la facilitation de la participation au Programme, il est nécessaire d’investir dans leur sensibilisation pour accroître la participation.

Le profil d’information sur le rendement ne reflétait pas le modèle de prestation actuel de la LCPA. Les défis liés à l’intégrité des données ont limité la capacité de l’évaluation de mesurer le respect des lignes directrices de la LCPA par le Programme et l’atteinte des objectifs au moyen des données administratives du Programme.

Même si le Programme était offert à tous les agriculteurs et à toutes les coopératives agricoles, ce n’était pas un principal moteur du résultat final, c’est-à-dire offrir aux agriculteurs un crédit pour investir dans leurs activités, qui est mené par des institutions financières comme les banques à charte, Financement agricole Canada et les coopératives de crédit. Une solution à long terme qui aborde la diminution de la pertinence et des répercussions du Programme de la LCPA ainsi que la diminution de la participation à celui-ci est nécessaire.

Recommandations

Recommandation 1 : La sous-ministre adjointe, Direction générale des programmes, en consultation avec la sous-ministre adjointe, Direction générale des politiques stratégiques, devrait examiner les paramètres du Programme de la LCPA et de proposer des modifications afin de s’assurer de leur pertinence.

Recommandation 2 : La sous-ministre adjointe, Direction générale des programmes, en consultation avec la sous-ministre adjointe, Direction générale des affaires publiques, devrait chercher à rehausser la visibilité du Programme de la LCPA auprès des prêteurs.

Recommandation 3 : La sous-ministre adjointe, Direction générale des programmes, en consultation avec la sous-ministre adjointe, Direction générale de la gestion intégrée, devrait mettre à jour le profil de l’information sur le rendement et veiller à ce que les données administratives soient recueillies systématiquement.

Réponse et plan d’action de la direction

L’équipe de gestion de la Direction générale des programmes, en consultation avec la Direction générale des politiques stratégiques et la Direction générale de la gestion intégrée, appuie cette évaluation ainsi que les recommandations et a présenté un plan d’action pour y donner suite d’ici mars 2025. Veuillez consulter l’Annexe D.

Annexe A : Méthodes d’évaluation

Examen des documents et des dossiers et analyse documentaire

Pour évaluer la pertinence, la conception, la prestation, l’efficience et l’efficacité du programme, les documents et les dossiers internes afférents ont été examinés. Avec le soutien de la Bibliothèque canadienne de l’agriculture, l’évaluation a également examiné une sélection de documents pour appuyer l’évaluation de la pertinence.

Entrevues avec des informateurs clés

Des entrevues ont été menées auprès d’intervenants internes et externes afin d’évaluer la pertinence, la conception, l’exécution, l’efficience et l’efficacité du programme. L’évaluation comportait des entrevues avec 18 intervenants, y compris le personnel d’Agriculture et Agroalimentaire Canada (AAC) (5), des institutions financières (7), des associations de l’industrie (4), un expert externe (1) et un bénéficiaire du programme (1).

Analyse des données administratives et secondaires

L’évaluation a analysé les données administratives du programme pour les institutions financières participantes et les bénéficiaires du programme entre 2018-2019 et 2022-2023. L’évaluation complétait l’analyse principale des données avec des données de Statistique Canada, ainsi que des sondages des prêteurs et des agriculteurs menés par MNP. Les données secondaires et administratives ont été utilisées pour évaluer la pertinence, la conception, la prestation, l’efficience et l’efficacité du programme.

La Direction de la recherche et de l’analyse d’AAC a aidé l’évaluation en effectuant une analyse économique des répercussions de la participation des programmes au moyen de l’environnement de fichiers liés de Statistique Canada. L’analyse a examiné les répercussions économiques de la participation au programme entre les participants au Programme de la Loi canadienne sur les prêts agricoles (LCPA) et les non-participants qui investissaient dans leurs activités. L’analyse des causes a été effectuée pour la Saskatchewan, car la grande majorité des participants se trouvent dans cette province.

Limites de la méthode

Les limites méthodologiques ont été prises en considération au moment d’interpréter les données (voir le tableau 8).

| Limites | Stratégie d’atténuation | Incidence sur l’évaluation |

|---|---|---|

|

Biais de réponse : Les informateurs clés qui ont participé à l’évaluation peuvent avoir un intérêt direct dans le maintien du Programme de la LCPA. |

Des entretiens avec des participants de cinq groupes d’intervenants ont permis de recueillir des points de vue variés. Les données ont été résumées dans les groupes d’intervenants et entre ceux-ci, et triangulées avec d’autres sources de données lorsque cela était possible afin d’éliminer les biais potentiels. |

Faible |

|

Absence de coordonnées des agriculteurs : Un sondage des agriculteurs pour déterminer leur niveau de satisfaction à l’égard du Programme n’a pas été possible. |

L’évaluation reposait sur d’autres sources de données, y compris des entrevues d’informateurs clés avec des intervenants et une analyse des données administratives et secondaires, afin de savoir dans quelle mesure recevoir des prêts de la LCPA répond aux besoins de l’agriculteur et satisfait aux résultats du Programme. |

Moyen |

|

Difficulté à établir le groupe témoin : Le groupe témoin doit être composé d’exploitations agricoles semblables en tous points aux participants du Programme de la LCPA, y compris en ce qui concerne le montant des prêts. Cependant, le montant des prêts n’est connu que pour les participants du Programme de la LCPA. |

Le montant des dettes est utilisé comme approximation du montant total des prêts, ce qui permettra le jumelage approprié des participants et des non-participants. |

Faible |

Annexe B : Liste des motifs admissibles selon la LCPA

Motifs admissibles

Les motifs suivants sont admissibles aux prêts selon la Loi canadienne sur les prêts agricoles.

Biens immobiliers

- Achat de terres

- Construction, réparation ou modification ou agrandissement de tout bâtiment ou structure d’une exploitation agricole

- Achat, déménagement et établissement sur une exploitation agricole des structures achevées ou partiellement achevées et, s’il y a lieu, achèvement des structures installées

Autres motifs de prêt

- Achat, installation, modification, réaménagement majeur ou rénovation majeure de ce qui suit :

- Outils, instruments, appareils et machinerie de toutes sortes, généralement non fixés à des biens immobiliers ou immeubles

- Machinerie et appareils de production ou de distribution d’électricité, fixés ou non à des biens immobiliers ou immeubles

- Achat de bétail reproducteur, lequel améliore à long terme une exploitation agricole, notamment : chevaux et autres équins;

- bovins, ovins, caprins et autres ruminants;

- porcins, volaille, abeilles et animaux à fourrure;

- tout autre animal admissible

- Érection ou construction de clôtures ou ouvrages de canalisation

- Défrichement, premier labour, irrigation et remise en état de terres

- Conservation du sol et prévention de son érosion par la plantation d’arbres et de brise-vents

- Réparation ou réaménagement de clôtures au coût de 2 000 $ et plus

- Achat et plantation d’arbres pour la production de sirop et achat et plantation d’arbres fruitiers, d’arbres de Noël et de ginseng, au coût de 2 000 $ et plus

- Construction d’une route ou d’une voie d’accès sur une exploitation agricole

- Taxes de transfert de terres, coûts d’arpentage et d’évaluation et frais juridiques liés à l’achat de nouvelles terres

- Achat d’actions pour les transferts intergénérationnels d’exploitations agricoles

- Consolidation ou refinancement de prêts

Motifs non admissibles

- Améliorations à la résidence familiale

- Achats de contingents de toutes sortes

- Prêts d’exploitation et prêts pour l’achat de bétail à engraissement à court terme

- Consolidation des prêts courants d’un prêteur

Annexe C : Modèle logique

Activités

- Le prêteur examine l’admissibilité du demandeur et les risques liés au prêt et décide d’octroyer un prêt de la Loi canadienne sur les prêts agricoles (LCPA), et la LCPA reçoit, examine et enregistre les prêts pour la garantie du gouvernement; reçoit, examine et approuve la révision des modalités des prêts; reçoit, examine et traite les défauts de remboursement; reçoit, examine et traite les réclamations pour perte; augmente la sensibilisation au Programme; élabore et tient à jour les lignes directrices du Programme; et examine les demandes de prêt par des coopératives.

Résultats

- Enregistrements des prêts; lignes directrices du programme, conseils et décisions concernant l’admissibilité; respect de la garantie à l’égard des institutions financières; et formation et séances d’information sur le programme.

Résultats immédiats

- Les prêteurs connaissent l’existence du Programme de la LCPA, déterminent l’admissibilité et le risque des emprunteurs et consentent des prêts par l’intermédiaire du Programme.

Résultats intermédiaires

- Les agriculteurs et les coopératives agricoles ont accès à des capitaux à coût abordable pour investir dans leurs activités.

Résultats finaux

- L’accès au capital n’est pas un facteur limitant pour les agriculteurs et les coopératives agricoles qui souhaitent investir dans leurs activités

Annexe D : Réponse et plan d’action de la direction

Recommandation 1

La sous-ministre adjointe, Direction générale des programmes, en consultation avec la sous-ministre adjointe, Direction générale des politiques stratégiques, devrait examiner et réviser les paramètres du Programme de la Loi canadienne sur les prêts agricoles (LCPA) afin de s’assurer de leur pertinence. Recommandation acceptée.

1.1 Collaborer avec la Direction générale des politiques stratégiques pour examiner et analyser les conclusions des récents rapports de la LCPA (par exemple, le rapport d’évaluation et le rapport au Parlement) afin de proposer des modifications législatives et réglementaires pour améliorer la LCPA, y compris pour accroître sa pertinence et accroître la participation au programme chez les producteurs traditionnellement sous-représentés (par exemple, les agriculteurs débutants, les femmes et les producteurs autochtones).

Date cible

Novembre 2024

Responsables

Sous-ministre adjointe, Direction générale des programmes : Sous-ministre adjointe, Direction générale des politiques stratégiques

Recommendation 2

La sous-ministre adjointe, Direction générale des programmes, en consultation avec la sous-ministre adjointe, Direction générale des affaires publiques, devrait chercher à rehausser la visibilité du Programme de la LCPA auprès des prêteurs. Recommandation acceptée.

2.1 Collaborer avec la Direction générale des affaires publiques pour développer de nouveaux produits de marketing (par exemple, des présentations, des infographies, d’autres produits pertinents) ciblant les prêteurs et identifier et exploiter de nouveaux canaux, plateformes et/ou réseaux pour mieux faire connaître la LCPA aux prêteurs. Élaborer de nouveaux produits de marketing et déterminer des canaux pour cibler les producteurs afin de les sensibiliser davantage à la LCPA, y compris les producteurs sous-représentés (par exemple, les agriculteurs débutants, les femmes et les producteurs autochtones).

Date cible

Octobre 2024

Responsables

Sous-ministre adjoint, Direction générale des affaires publiques : Sous-ministre adjointe, Direction générale des programmes

2.2 Concevoir, promouvoir et livrer des ateliers de formation destiné aux prêteurs, qui sera appuyé par un plan de communication.

Date cible

Septembre 2024

Responsables

Sous-ministre adjoint, Direction générale des affaires publiques : Sous-ministre adjointe, Direction générale des programmes

2.3 Collaborer avec la Direction des affaires publiques pour mettre à jour le site Web du programme, comme requis, afin de mieux soutenir les prêteurs et de les sensibiliser davantage au programme.

Date cible

Mars 2025

Responsables

Sous-ministre adjoint, Direction générale des affaires publiques : Sous-ministre adjointe, Direction générale des programmes

Recommandation 3

La sous-ministre adjointe, Direction générale des programmes, en consultation avec la sous-ministre adjointe, Direction générale de la gestion intégrée, devrait mettre à jour le profil de l’information sur le rendement et veiller à ce que les données administratives soient recueillies systématiquement. Recommandation acceptée.

3.1 Consulter les centres d’expertise pertinents, examiner et modifier le profil d’information sur le rendement du programme pour s’assurer qu’il est conforme à la théorie du programme et à son modèle de prestation.

Date cible

Octobre 2024

Responsables

Sous-ministre adjointe, Direction générale des programmes : Sous-ministre adjointe, Direction générale de la gestion intégrée

3.2 Mettre à jour les formulaires du programme et le système du programme pour s’assurer que les données appropriées sont recueillies afin que l’on puisse effectuer une analyse significative du rendement du programme par rapport à ses résultats immédiats, intermédiaires et ultimes, conformément à son profil d’information sur le rendement.

Date cible

Janvier 2024

Responsables

Sous-ministre adjointe, Direction générale des programmes

3.3 Concevoir et élaborer des indicateurs de rendement nouveaux ou modifiés pour mesurer le rendement du programme et mettre à jour le système du programme et son module de rapport pour permettre cette activité.

Date cible

Mars 2025

Responsables

Sous-ministre adjointe, Direction générale des programmes : Sous-ministre adjointe, Direction générale de la gestion intégrée

Annexe E : Dettes agricoles par institution financière, 2018 et 2022

| Institution financière | Montant des dettes, en dollars, 2018 ($) | Pourcentage des dettes, 2018 (%) | Montant des dettes, en dollars, 2022 ($) | Pourcentage des dettes, 2022 (%) | Variation des dettes, 2018 par rapport à 2022 (%) |

|---|---|---|---|---|---|

|

Programmes de paiements anticipés |

1 966 076 |

1,8 |

2 677 476 |

1,9 |

36,2 |

|

Banques à charte |

36 955 500 |

34,6 |

49 650 975 |

35,8 |

34,4 |

|

Coopératives de crédit |

17 238 327 |

16,2 |

21 572 816 |

15,5 |

24,6 |

|

Organismes du gouvernement fédéralNote de bas de page 1 |

31 147 681 |

29,2 |

40 806 090 |

29,4 |

31,0 |

|

Compagnies d’assurance et autres sources de crédit |

1 556 339 |

1,5 |

2 874 629 |

2,1 |

84,1 |

|

Particuliers et fournisseurs |

10 889 437 |

10,2 |

13 330 278 |

9,6 |

21,3 |

|

Organismes du gouvernement provincial |

6 954 463 |

6,5 |

7 947 464 |

5,7 |

14,3 |

|

Dettes totales |

106 707 823 |

- |

138 859 727 |

- |

29,9 |

|

Source Statistique Canada. Tableau 32-10-0051-01, La dette agricole en cours, classée par source de crédit (x 1000) |

|||||