14 mars 2016

Rapport

Bureau de la vérification et de l'évaluation

Sigles

- AAC

- Agriculture et Agroalimentaire Canada

- BVE

- Bureau de la vérification et de l'évaluation

- CA

- Cultivons l'avenir

- CA2

- Cultivons l'avenir 2

- ETP

- Equivalents temps plein

- GRE

- Gestion des risques de l'entreprise

- IPPA

- Indice des prix des produits agricoles

- SMMEA

- Service de médiation en matière d'endettement agricole

- USDA

- United States Department of Agriculture

Sommaire

Contexte

Le Service de médiation en matière d'endettement agricole (SMMEA), programme législatif financé par les services votés, est régi par la Loi sur la médiation en matière d'endettement agricole. Le mandat du SMMEA, en vertu de la Loi sur la médiation en matière d'endettement agricole, est d'aider les producteurs et leurs créanciers à se réunir en compagnie d'un médiateur dans un cadre neutre pour conclure un accord mutuellement acceptable sur l'endettement agricole et les obligations financières.

Principaux résultats

En ce qui concerne la pertinence, l'évaluation a permis de constater que le besoin d'un service neutre, qui offre une médiation financière aux agriculteurs éprouvant des difficultés à s'acquitter de leurs obligations de remboursement de dette, continue de se faire sentir. Le contrôle des producteurs sur la viabilité financière de leurs exploitations agricoles est affecté par plusieurs facteurs, bon nombre desquels sont imprévisibles, comme les conditions météorologiques et les maladies. Élément précieux d'un éventail plus vaste de programmes offerts par AAC, le SMMEA offre aux producteurs la possibilité de travailler avec leurs créanciers pour parvenir à un accord mutuellement acceptable sur leurs obligations de remboursement de dette.

Le SMMEA est un service unique qui complète d'autres programmes fédéraux, provinciaux et territoriaux, et s'harmonise avec les priorités fédérales et les résultats stratégiques d'AAC. Ce service joue un rôle fédéral important puisqu'il assure la cohérence des politiques et de la qualité des services à l'échelle des provinces et des territoires.

En ce qui concerne l'atteinte des résultats souhaités, le SMMEA a produit une grande partie des extrants et des résultats visés; toutefois, les opinions des créanciers sont plutôt partagées en ce qui concerne le rendement et l'incidence du programme. Les données du programme et les résultats des sondages indiquent que le SMMEA a l'effet voulu sur les producteurs; par conséquent, le programme atteint les résultats escomptés. Des accords sont signés, la situation financière des producteurs s'améliore et il appert que le SMMEA a une incidence durable sur les objectifs personnels et opérationnels des producteurs.

La majorité des créanciers recommanderaient le programme aux producteurs et ces derniers ont indiqué qu'en période difficile, le SMMEA est une source efficace de communication entre les producteurs et les créanciers. Toutefois, comparativement aux producteurs, aux médiateurs et aux conseillers financiers, les créanciers étaient moins satisfaits de leur participation au SMMEA. Cela pourrait s'expliquer en partie par le fait que 30 % des créanciers pensaient avoir reçu moins d'argent du processus du SMMEA que s'ils n'y avaient pas participé.

Sur le plan de l'efficacité, bien que la baisse de la demande du programme ait donné lieu à une augmentation des coûts par participant, sa restructuration en 2012 a aidé à réduire les coûts globaux. Il convient toutefois de noter qu'en raison du fait que le SMMEA découle d'une loi et que, par conséquent, il est tenu de répondre à la demande, une analyse du coût par participant doit être considérée dans le contexte qu'il est probable que la demande augmentera et que le programme doit être prêt à satisfaire à cette hausse potentielle.

Le SMMEA serait plus efficace si les producteurs connaissaient mieux le programme, s'ils y accédaient plus tôt et si un suivi était assuré auprès d'eux après la signature d'un accord. Les entrevues auprès de répondants clés ont révélé que de nombreux producteurs tardent trop avant de présenter une demande de participation au programme pour pouvoir explorer d'autres options que la vente d'actifs, voire de leur exploitation agricole. Les résultats du sondage d'évaluation indiquent qu'en général, les producteurs ne connaissent pas le SMMEA. Ces derniers apprennent l'existence du programme par leurs créanciers une fois qu'ils sont confrontés à de graves difficultés financières. Les producteurs considéreraient davantage les possibilités qu'offre le SMMEA s'ils apprenaient son existence et présentaient une demande de participation plus tôt.

L'évaluation a permis de constater que le SMMEA serait plus efficace si un suivi était effectué auprès des producteurs après la signature de l'accord. Cela permettrait au programme de fournir une aide aux producteurs qui éprouvent des difficultés à mettre en œuvre leurs accords et de colliger des renseignements sur le rendement qui s'avèrent importants dans une perspective d'amélioration continue du programme, d'évaluation et de révision législative.

1.0 Introduction

L'évaluation en question a été entreprise par le Bureau de la vérification et de l'évaluation (BVE) d'AAC dans le cadre du plan d'évaluation ministériel quinquennal (2014-2015 à 2018-2019). Elle respecte les exigences de la Loi sur la gestion des finances publiques et de la Politique du Conseil du Trésor sur l'évaluation (2009). Le présent rapport présente les constatations découlant de l'évaluation du Service de médiation en matière d'endettement agricole (SMMEA).

Ce programme financé par les services votés est régi par la Loi sur la médiation en matière d'endettement agricole. Il a pour mandat, en vertu de la Loi, d'offrir des services-conseils financiers et des services de médiation gratuits et confidentiels aux agriculteurs qui éprouvent des difficultés à rembourser leurs dettes.

1.1 Portée de l'évaluation

Comme le SMMEA n'a jamais été évalué antérieurement, une approche globale a été adoptée pour l'évaluation, laquelle a porté autant sur la pertinence que sur le rendement du programme. L'évaluation a couvert la période de 2008-2009 à 2014-2015. Sur le plan du rendement, l'évaluation s'est concentrée sur l'analyse de l'atteinte des résultats escomptés du programme, en mettant un accent particulier sur l'évaluation de l'efficience de la conception et de l'exécution du programme. L'évaluation a traité les questions d'évaluation de base ci-après conformément à la Directive sur la fonction d'évaluation (2009) du Conseil du Trésor du Canada :

1.2 Questions et enjeux de l'évaluation

- Pertinence

- 1. Évaluation de la mesure dans laquelle le SMMEA continue de répondre à un besoin démontrable et est réceptif aux besoins des Canadiens.

- 2. Évaluation des liens entre les objectifs du SMMEA et

- les priorités du gouvernement fédéral, ainsi que

- les résultats stratégiques ministériels.

- 3. Évaluation du rôle et des responsabilités d'AAC dans la prestation du SMMEA.

- Rendement

- 4. Évaluation des progrès réalisés dans l'atteinte des résultats escomptés par rapport aux objectifs de rendement, ainsi qu'à la portée et à la conception du programme, ce qui comprend la contribution des extrants aux résultats et les liens connexes.

- 5. Évaluation de l'utilisation des ressources par rapport à la production des extrants et aux progrès en vue de l'obtention des résultats escomptés.

2.0 Profil du programme

2.1 Contexte

Au Canada, il existe depuis la fin des années 1930 des lois visant à aider les producteurs aux prises avec une dette. La Loi sur les arrangements entre cultivateurs et créanciers a été instituée par le gouvernement fédéral en raison du niveau exceptionnellement élevé d'insolvabilité causé par la Grande Crise, ainsi que la sécheresse dans les provinces de l'Ouest au cours des années 1930. Après avoir été mise en veilleuse pendant de nombreuses décennies, la Loi sur les arrangements entre cultivateurs et créanciers a été remplacée par la Loi sur l'examen de l'endettement agricole. Cette dernière a contribué à résoudre les problèmes d'endettement d'un nombre exceptionnellement élevé d'agriculteurs qui éprouvaient des difficultés financières au début et au milieu des années 1980. En avril 1997, la Loi sur l'examen de l'endettement agricole a été abrogée et remplacée par la Loi sur la médiation en matière d'endettement agricole, laquelle a ajouté des services de médiation au programme. Cette loi confère à AAC le pouvoir et l'obligation statutaire d'offrir le SMMEA.

2.2 Aperçu du programme

Le SMMEA a pour mandat de réunir les producteurs et leurs créanciers en compagnie d'un médiateur dans un cadre neutre pour conclure un accord mutuellement acceptable sur l'endettement agricole et les obligations financières. Le SMMEA est un service gratuit et confidentiel conçu pour offrir des services financiers et des services de médiation aux producteursNote de bas de page 1 qui exploitent à des fins commerciales et qui satisfont à l'un des critères suivants :

- sont incapables de payer ou ont cessé de payer leurs dettes actuelles,

- possèdent des actifs dont la valeur, s'ils étaient vendus, ne suffirait pas à couvrir le coût de leurs dettes.

Les services financiers offerts par le programme comprennent un examen détaillé de la situation financière du producteur, ainsi que la préparation des états financiers et d'un plan de redressement. Les services de médiation englobent une réunion, animée par un médiateur, entre le producteur et le ou les créanciers. La participation d'un producteur au SMMEA n'a pas d'incidence sur sa cote de crédit. La participation d'un créancier au SMMEA est volontaire.

Afin d'être admissible au SMMEA, un producteur ne peut pas avoir présenté une demande de participation au programme au cours des deux dernières années et doit être admissible aux termes de l'une des situations suivantes :

- alinéa 5(1)(a) - les agriculteurs qui ont reçu un avis de leurs créanciers les informant de leur intention d'exercer leurs droits relatifs aux sûretés et qui veulent empêcher la prise de toute autre action contre eux. Dans cette situation, le SMMEA prévoit une suspension des procédures (qui arrête toute action intentée par les créanciers), un examen financier et une médiation;

- alinéa 5(1)(b) - les agriculteurs qui prévoient éprouver des difficultés financières sans que leurs créanciers n'aient intenté d'action en vue de l'encaissement des dettes. Dans cette situation, le SMMEA ne prévoit pas de suspension des procédures, mais fournit un examen financier et un service de médiation.

L'administration du programme a été regroupée en 2012 pour passer de cinq bureaux régionaux à deux (Est et Ouest). Pour 2014-2015, l'effectif du programme consiste en 11,8 équivalents temps plein (ETP) : 3,6 dans l'Ouest, 7,7 dans l'Est (0,9 en Ontario, 3,8 au Québec et 3,0 dans l'Atlantique) et 0,5 à l'administration centrale (Ottawa). Le SMMEA offre aussi un service sans frais aux producteurs pour répondre à leurs questions au sujet du programme.

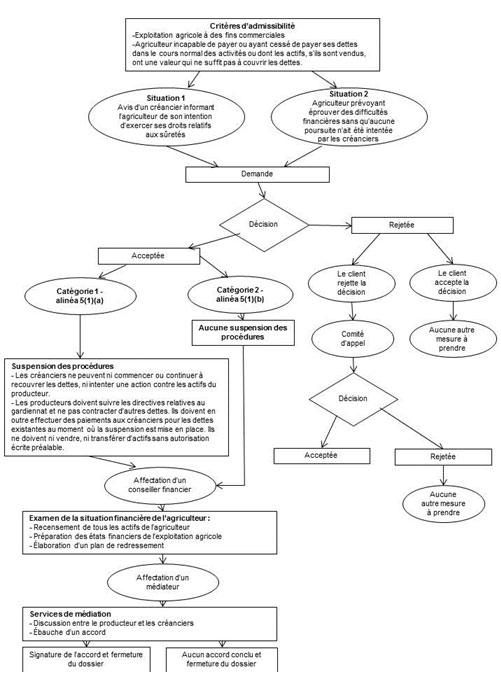

Le personnel d'AAC dans les bureaux régionaux examine les demandes de participation, présente les demandes de suspension des procédures, affecte le conseiller financier et les médiateurs, et aide à la planification de la logistique pour les réunions de médiation. Les services d'examen financier offerts aux termes du SMMEA sont fournis par des conseillers financiers et des médiateurs du secteur privé titulaires d'offres à commandes auprès de l'un des bureaux régionaux. Les conseillers financiers et les médiateurs se sont qualifiés dans le cadre d'un appel d'offres concurrentiel approuvé par AAC. Le montant de la rémunération versée aux conseillers et aux médiateurs dans chaque dossier est prédéterminé et fixé dans l'offre à commandes. Un aperçu des processus de demande de participation, d'examen financier et de médiation est présenté à la figure 1.

Description - Figure 1

Critères d'admissibilité

- Exploitation agricole à des fins commerciales

- Agriculteur incapable de payer ou ayant cessé de payer ses dettes dans le cours normal des activités ou dont les actifs, s'ils sont vendus, ont une valeur qui ne suffit pas à couvrir les dettes.

Cela conduit à deux situations possibles :

- Situation 1

- Avis d'un créancier informant l'agriculteur de son intention d'exercer ses droits relatifs aux sûretés

- Situation 2

- Agriculteur prévoyant éprouver des difficultés financières sans qu'aucune poursuite n'ait été intentée par les créanciers

Les deux situations conduisent à une application, qui mène à une décision entre acceptées ou rejetées.

Acceptée

Il existe deux catégories.

- Catégorie 1 - alinéa 5(1)(a)

- Suspension des procédures

- Les créanciers ne peuvent ni commencer ou continuer à recouvrer les dettes, ni intenter une action contre les actifs du producteur.

- Les producteurs doivent suivre les directives relatives au gardiennat et ne pas contracter d'autres dettes. Ils doivent en outre effectuer des paiements aux créanciers pour les dettes existantes au moment où la suspension est mise en place. Ils ne doivent ni vendre, ni transférer d'actifs sans autorisation écrite préalable.

- Suspension des procédures

- Catégorie 2 - alinéa 5(1)(b)

- Aucune suspension des procédures

Les deux catégories mènent à une cession de conseiller financier, qui mène à un examen financier de la situation financière de l'agriculteur :

- Recensement de tous les actifs de l'agriculteur

- Préparation des états financiers de l'exploitation agricole

- Élaboration d'un plan de redressement

Affectation du médiateur conduit à

Services de médiation

- Discussion entre le producteur et les créanciers

- Ébauche d'un accord

Il s'agit de soit un accord signé et dossier fermé ou aucun d'accord signé et dossier fermé

Rejetée

Amène à

- Le client accepte la décision, Aucune autre mesure à prendre; or

- Le client rejette la décision, Comité d'appel et que ce soit une réponse acceptée ou rejetée.

2.3 Ressources du programme

Le SMMEA est un programme législatif financé par les services votés. Ses dépenses non salariales annuelles varient puisqu'il s'agit d'un programme régi par la demande. Les fonds de fonctionnement non salariaux payent les services des conseillers financiers et des médiateurs. Comme l'illustre le tableau 2.1, au cours d'une période de six ans (de 2008-2009 à 2013-2014), le budget prévu du SMMEA s'élevait à 23,9 millions de dollars en financement du Crédit 1 (8,4 millions de dollars en salaires et 15,6 millions de dollars en fonds de fonctionnement non salariaux).

| Année | Salaires ($) | Dépenses non salariales ($) | Total ($) |

|---|---|---|---|

| 2008-2009 | 1 167 086 | 1 739 000 | 2 906 086 |

| 2009-2010 | 1 439 016 | 2 563 587 | 4 002 603 |

| 2010-2011 | 1 601 000 | 3 376 450 | 4 977 450 |

| 2011-2012 | 1 495 000 | 3 057 000 | 4 552 000 |

| 2012-2013 | 1 395 085 | 1 817 635 | 3 212 720 |

| 2013-2014 | 1 266 468 | 3 000 000 | 4 266 468 |

| Total | 8 363 655 | 15 553 672 | 23 917 327 |

| Source : Données de programme d'AAC | |||

3.0 Méthode d'évaluation

3.1 Méthodes de collecte des données

L'évaluation du SMMEA s'est appuyée sur de nombreuses sources de données probantes, notamment des sondages auprès de personnes concernées par le programme, des entrevues auprès de répondants clés, l'analyse de cas et l'analyse de données administratives. En utilisant de nombreuses sources de données probantes et en triangulant les constatations, la méthode de recherche a permis d'effectuer une évaluation globale du programme.

- Examen des documents

En tout, 55 documents ont été passés en revue dans le cadre de l'évaluation. L'examen des documents a porté sur les aspects de l'évaluation relatifs à la pertinence. Des publications sur la situation financière des agriculteurs, la Loi sur la médiation en matière d'endettement agricole, des discours du Trône, des budgets fédéraux, des rapports d'AAC sur les plans et les priorités, des rapports au Parlement sur le SMMEA et des rapports ministériels sur le rendement ont notamment été examinés.

- Examen des données sur le rendement du programme

L'examen des données sur le rendement du programme comprenait l'analyse des 2 685 demandes de participation au SMMEA reçues entre le 1er août 2008 et le 30 septembre 2014 dont 2 482 furent acceptéesNote de bas de page 2. Les renseignements sur les dossiers colligés par le programme pendant et après la médiation ont été sondés. L'analyse a porté sur l'utilisation du SMMEA (types de demandes), les bénéficiaires (par province, produits principaux, taille de l'exploitation, participation à d'autres programmes et créanciers), ainsi que la période (mois et année) et les résultats de la participation (conclusion d'accords entre les créanciers et les débiteurs, et conditions de ces accords).

L'évaluation a inclus d'autres données administratives, y compris des données sur les dépenses du programme (salaires et autres dépenses de fonctionnement) et des renseignements sur les analystes opérationnels et les médiateurs (notamment les coûts). Les données, obtenues de Statistique Canada et du Bureau du surintendant des faillites Canada, ont servi à démontrer la santé financière globale de l'agriculture canadienne, ainsi qu'à effectuer le suivi des fluctuations du prix des marchandises agricoles.

- Entrevues avec des répondants clés

Le Bureau de la vérification et de l'évaluation a mené vingt-cinq entrevues initiales auprès de répondants clés entre août et octobre 2013 afin de bien comprendre en quoi consiste le programme, de déterminer les principaux enjeux et les principales questions qui seraient traités par l'évaluation et d'élaborer un plan méthodologique. Les répondants appartiennent aux catégories suivantes :

- personnel du SMMEA (n=6);

- médiateurs (n=4);

- conseillers financiers (n=4);

- créanciers (n=7);

- producteurs (n=4).

L'analyse des données colligées dans le cadre de ces premières entrevues a permis de dégager des thèmes et des domaines d'intérêt à explorer davantage. Quatorze autres entrevues, dans le cadre desquelles on a utilisé des guides d'entrevue modifiés, ont été menées entre janvier et mars 2015 auprès des personnes suivantes :

- d'autres employés d'AAC et du SMMEA (n=6);

- des experts du milieu bancaire et des organismes de financement agricole (n=4);

- des représentants d'organismes du secteur agricole (n=4).

- Sondages

Trois sondages distincts ont été réalisés afin de recueillir la rétroaction des producteurs, des créanciers, des conseillers financiers et des médiateurs. Les trois questionnaires ont été programmés dans le système d'interviews téléphoniques et d'interviews Web assistées par ordinateur CallWeb, ce qui a permis de réaliser les sondages au téléphone ou en ligne. La fonctionnalité et la facilité d'administration des questionnaires programmés ont ensuite été mises à l'essai avant de contacter les répondants.

Les producteurs, les créanciers, les conseillers financiers et les médiateurs ont été choisis au hasard à partir de la base de données du SMMEA pour participer aux sondages. Afin d'optimiser les taux de réponse et d'aider à favoriser une discussion « éclairée » au sujet du programme, tous les participants ont reçu une communication préalable au sondage. Une lettre a été envoyée à l'échantillon de producteurs et un courriel à l'échantillon de créanciers, de conseillers financiers et de médiateurs. L'administration des sondages a commencé après les essais sur le terrain, soit le 10 mars 2015, et s'est terminée le 30 mars 2015.

Des objectifs d'achèvement ont été établis pour chaque cohorte afin d'assurer la fiabilité statistique et en fonction des ressources disponibles pour mener l'évaluation. De plus, des quotas d'achèvement ont été établis pour assurer la représentation adéquate de toutes les régions du pays pour le sondage. Comme le montre le tableau 3.1, les sondages ont généralement atteint les objectifs d'achèvement pour tous les groupes, à l'exception de l'échantillon des conseillers financiers et des médiateurs.Note de bas de page 3

Tableau 3.1 : Principaux paramètres des sondages par cohorte Groupe Taille de l'échantillon initial Taille de l'échantillon valide Objectif - sondages remplis Nombre réel - sondages remplis % par rapport à l'objectif Taux de réponse (%) Erreur d'échantillon estimée1 (%) Producteurs 1 580 1 208 225 232 103 19,2 ±6,1 Créanciers 295 254 50 52 104 20,5 ±12,9 Médiateurs et conseillers financiers 62 58 25 23 92 39,7 ±16,5 Total 1 937 1 520 300 307 102 20,2 S.O. 1 À un intervalle de confiance de 95 % Pour que les résultats des sondages soient représentatifs de l'ensemble de la population des producteurs, les données du sondage mené auprès de ce groupe ont été pondérées pour refléter la participation régionale au programme. Étant donné la petite taille de l'échantillon de créanciers, de médiateurs et de conseillers financiers ayant rempli le sondage, les données de ces groupes n'ont pas été pondérées.

L'analyse des données du sondage indique qu'il n'y a eu aucune absence de réponse particulière en fonction des régions, de l'année de la demande de participation ou de l'aboutissement ou non de la médiation. Par conséquent, les évaluateurs ont jugé que les résultats du sondage reflétaient fidèlement le point de vue des producteurs, des créanciers, des médiateurs et des conseillers financiers en ce qui concerne le SMMEA.

- Études de cas

Les études de cas donnent un aperçu de la façon dont des demandeurs perçoivent leur participation au programme. Leur objectif n'était pas de représenter le point de vue de tous les demandeurs. Quatre producteurs provenant de plusieurs régions et groupements de producteurs spécialisés à l'échelle du Canada ont été choisis pour faire l'objet d'études de cas :

- Étude de cas 1 : Producteur de la Saskatchewan ayant une exploitation céréalière de taille moyenne qui a fait une demande de participation en 2013 afin d'obtenir une suspension des procédures;

- Étude de cas 2 : Producteur de l'Île-du-Prince-Édouard ayant une exploitation horticole de taille moyenne qui a fait une demande de participation en 2011 afin d'obtenir une suspension des procédures;

- Étude de cas 3 : Producteur de l'Ontario ayant un élevage bovin de taille moyenne qui a fait une demande de participation au programme en 2009 et en 2013 afin d'obtenir, dans les deux cas, une suspension des procédures;

- Étude de cas 4 : Producteur du Québec ayant un grand élevage porcin qui a fait une demande de participation au programme en 2011, sans suspension des procédures.

3.2 Considérations méthodologiques

Trois facteurs ont été pris en compte dans l'évaluation du SMMEA.

- Capacité limitée de confirmer l'incidence nette ou cumulative du programme. Bien que les évaluateurs aient demandé aux producteurs et aux créanciers de formuler des hypothèses quant à ce qui se serait produit en l'absence du programme, ils n'ont pu établir formellement comment les agriculteurs touchés se seraient tirés d'affaire si le SMMEA n'avait pas existé. La structure de l'évaluation ne prévoyait pas de comparaison par rapport à une situation hypothétique (c'est-à-dire résultats en l'absence du programme). Cette contrainte a été atténuée par le recours à de nombreuses sources de données probantes et par une triangulation des constatations, comme il est mentionné ci-dessus.

- Difficultés liées à l'utilisation des données administratives. Bien que la structure de la base de données des demandeurs permette la réalisation des activités du programme, elle n'est pas appropriée à la mesure du rendement ni à l'évaluation du programme. Par exemple, les dossiers des producteurs ne portent pas d'identificateur unique, ce qui a gêné la quantification du nombre d'utilisateurs ayant présenté une seule ou plusieurs demandes. Les liens avec les données administratives des exploitations agricoles (montant de la dette, historique d'endettement) sont aussi limités. En outre, les données sur les résultats n'ont pas été colligées ou conservées. Ces contraintes ont été atténuées grâce à l'élaboration de l'ensemble des données d'analyse.

- Incapacité d'effectuer une analyse coûts-avantages complète du programme. La portée de l'évaluation n'a pas prévu d'analyse coûts-avantages complète du SMMEA. Bien qu'il ait été possible de détailler le coût moyen par dossier, les évaluateurs n'ont pu mesurer les bienfaits sociétaux dans une perspective plus large associés au programme, comme la réduction des frais d'assistance judiciaire pour les producteurs et les créanciers, l'accroissement du PIB attribuable au plus grand nombre d'exploitations agricoles en activité et le regain de confiance de la part des entreprises.

4.0 Conclusion de l'évaluation

4.1 Pertinence

4.1.1 Un programme dont le maintien est nécessaire

L'évaluation a permis de constater que les exploitants éprouvant des difficultés à rembourser leurs dettes continuent d'avoir besoin de disposer d'un service neutre de médiation financière. Un certain nombre de facteurs ont une incidence sur le contrôle qu'exercent les producteurs sur la viabilité financière de leur entreprise. Le secteur agricole est cyclique; par conséquent, les besoins des producteurs quant aux services de médiation en matière d'endettement fluctuent selon les conditions économiques auxquelles fait face l'industrie agricole. En tant que composante de la capacité industrielle globale et des programmes de gestion des risques de l'entreprise d'AAC, les services financiers et de médiation offrent aux producteurs aux prises avec des difficultés financières la possibilité de travailler avec leurs créanciers pour parvenir à un accord mutuellement satisfaisant concernant leurs obligations de remboursement de dette.

Besoin sociétal et économique plus large du SMMEA

Le producteur de l'étude de cas 1 a déclaré qu'il avait besoin du SMMEA en raison de la chute des prix des marchandises, de pertes récentes de cultures attribuables à des conditions météorologiques ou à une maladie, ainsi qu'à un fardeau d'endettement provenant d'autres prêts. L'agriculteur se considérait comme étant bien renseigné sur le plan financier et a mentionné qu'il était conscient de sa situation financière avant de participer au programme.

Le secteur agricole fait face à un vaste éventail de risques, sur bon nombre desquels les producteurs n'exercent aucun contrôle. En ce qui concerne la production, les risques englobent les conditions météorologiques défavorables (sécheresse, température anormalement chaude ou froide pour la saison et humidité excessive), ainsi que les ravageurs et les maladies des cultures. Tous ces risques peuvent empêcher l'ensemencement, avoir des effets défavorables sur le rendement agricole et la qualité des cultures, et retarder la récolte.

Un certain nombre de risques liés au marché ont une incidence sur les activités des producteurs. Les producteurs subissent les fluctuations des prix du carburant, des engrais et des aliments. Les prix des cultures sont déterminés dans une large mesure par les marchés mondiaux, sur lesquels les producteurs n'exercent aucun contrôle. Le fait que l'agriculture soit un secteur d'exportation expose aussi les agriculteurs à des risques liés à la variabilité des coûts du transport et des taux de change, ainsi qu'aux obstacles tarifaires et non tarifaires. Parmi les autres risques encourus par les producteurs, mentionnons les risques de l'entreprise ayant trait à la gestion des revenus et des liquidités pour régler les factures, l'emploi de la main-d'œuvre et les taux d'intérêt. Les agriculteurs sont également confrontés aux risques liés à l'évolution des politiques et des programmes du gouvernement, aux taux d'imposition et aux effets des accords commerciaux internationaux.

Une étude sur les questions stratégiques de 2013 menée pour AAC a permis de constater que les catastrophes naturelles et les fluctuations météorologiques constituent les principaux risques opérationnels auxquels font face les producteurs (52 %), suivis par la fluctuation et la volatilité des prix courants (29 %), ainsi que les maladies et les ravageurs (24 %)Note de bas de page 4. Ces facteurs ont une incidence sur le contrôle qu'exercent les producteurs sur la viabilité financière de leur entreprise et, par conséquent, sur leur capacité de rembourser leurs dettes d'une année à l'autre.

Demande cyclique de services de médiation en matière d'endettement

Puisque le secteur agricole est cyclique, le besoin des producteurs par rapport aux services de médiation en matière d'endettement fluctue selon les conditions économiques auxquelles fait face l'industrie agricole. De même que de nombreux secteurs fondés sur les ressources, l'industrie agricole du Canada peut être caractérisée comme étant « cyclique » sous réserve des fluctuations des prix mondiaux des marchandises qui ont une incidence sur l'offre et, dans une moindre mesure, sur la demande. Comme il est mentionné ci-dessus, le secteur fait aussi face à une diversité d'enjeux commerciaux, réglementaires et environnementaux qui ont une incidence sur la rentabilité.

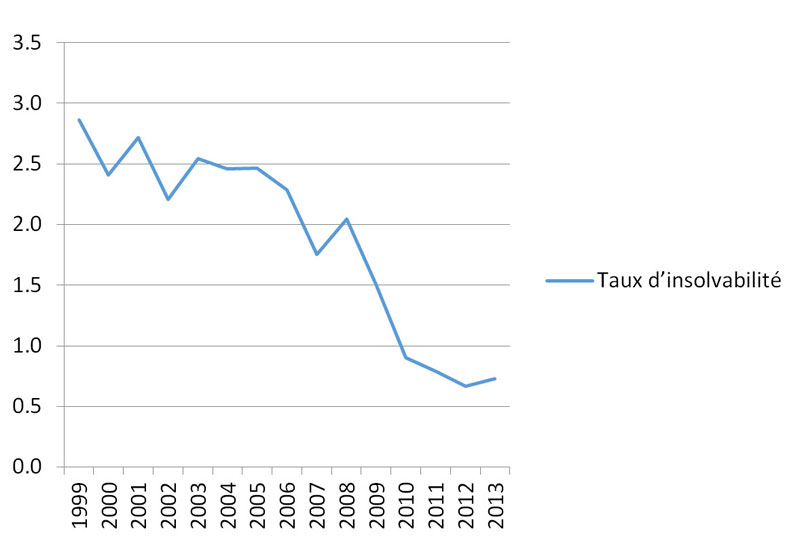

Selon le Rapport au Parlement de 2011 sur la Loi sur la médiation en matière d'endettement agricole, le nombre de demandes de participation reçues dans le cadre du SMMEA a atteint un sommet à la fin des années 1980 et aux débuts des années 1990 en raison des taux élevés d'insolvabilité découlant en grande partie des taux d'intérêt élevés, du bas prix des marchandises et de la valeur décroissante des actifs dans certaines régions. Lorsque les taux d'intérêt ont rapidement diminué et que les prix des marchandises et la valeur des actifs ont augmenté, le secteur s'est stabilisé. Comme le montre la figure 2 ci-après, cette tendance a continué puisque le taux d'insolvabilité des entreprises du secteur de l'agriculture, de la foresterie, de la pêche et de la chasseNote de bas de page 5 décroît depuis 2000. En ce qui concerne la période couverte par la présente évaluation, il-y-a eu augmentation du taux d'insolvabilité en 2008-2009, probablement en raison de la récession économique mondiale, suivie d'une baisse importante entre 2009 et 2012 dans le cadre de laquelle le taux a diminué de plus de 50 %.

Description - Figure 2

| Année | Taux d'insolvabilité |

|---|---|

| 1999 | 2,9 par 1 000 entreprises |

| 2000 | 2,4 par 1 000 entreprises |

| 2001 | 2,7 par 1 000 entreprises |

| 2002 | 2,2 par 1 000 entreprises |

| 2003 | 2,5 par 1 000 entreprises |

| 2004 | 2,5 par 1 000 entreprises |

| 2005 | 2,5 par 1 000 entreprises |

| 2006 | 2,3 par 1 000 entreprises |

| 2007 | 1,8 par 1 000 entreprises |

| 2008 | 2,0 par 1 000 entreprises |

| 2009 | 1,5 par 1 000 entreprises |

| 2010 | 0,9 par 1 000 entreprises |

| 2011 | 0,8 par 1 000 entreprises |

| 2012 | 0,7 par 1 000 entreprises |

| 2013 | 0,7 par 1 000 entreprises |

Source : Bureau du surintendant des faillites Canada, 2015

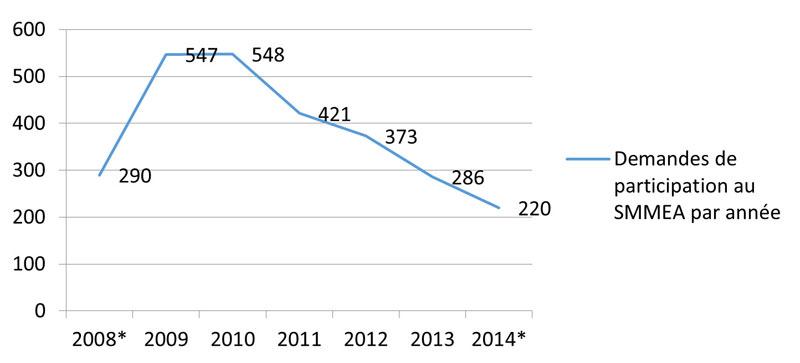

Comme le montre la figure 3, la demande de participation au SMMEA a suivi une tendance similaire à celle des taux d'insolvabilité. Entre le 1er août 2008 et le 30 septembre 2014, le SMMEA a traité 2 685 demandes de participation. Plus de 40 % de celles-ci ont été faites au cours de deux années (2009 et 2010), ce qui correspond encore une fois au début de la récession mondiale de 2008. Depuis 2010, le nombre de demandes de participation au SMMEA a diminué de 60 %, passant de 548 demandes en 2010 à 220 demandes en 2014. Cela indique que la demande de services du SMMEA est étroitement liée à la santé financière du secteur agricole telle que mesurée par les taux de faillite.

Description - Figure 3

| Année | Demandes de participation au SMMEA |

|---|---|

| 2008* | 290 |

| 2009 | 547 |

| 2010 | 548 |

| 2011 | 421 |

| 2012 | 373 |

| 2013 | 286 |

| 2014* | 220 |

Source : Données administratives d'AAC sur le SMMEA

*Remarque : Les données de 2008 et de 2014 sont partielles, comptant pour 5 et 9 mois respectivement.

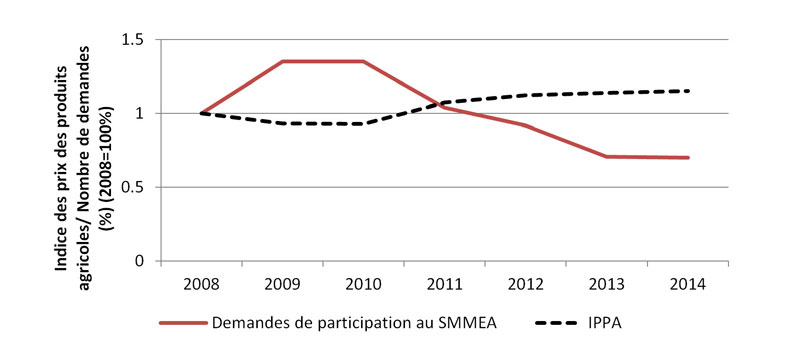

Comme le montre la figure 4, la demande de participation au SMMEA a récemment été inversement corrélée avec les prix des marchandises agricoles. Pendant les périodes au cours desquelles les prix liés au secteur agricole étaient à la baisse (2009-2010), la demande de participation au SMMEA était élevée. Inversement, en raison de l'augmentation importante des prix des marchandises agricoles de 2010 à 2013 (de près de 25 %), la demande de participation au SMMEA a continuellement baissé. Cela dit, d'autres facteurs peuvent aussi avoir une incidence sur la demande de participation au SMMEA, comme l'augmentation ou la diminution des revenus non agricoles et les changements survenus sur le marché du crédit ou les taux d'intérêt.

Description - Figure 4

| Année | Demande de participation au SMMEA |

|---|---|

| 2008 | 1 |

| 2009 | 1,35 |

| 2010 | 1,35 |

| 2011 | 1,04 |

| 2012 | 0,92 |

| 2013 | 0,71 |

| Juillet-05 (2014) | 0,7 |

| Année | Indice des prix des produits agricoles |

|---|---|

| 2008 | 1 |

| 2009 | 0,93 |

| 2010 | 0,93 |

| 2011 | 1,08 |

| 2012 | 1,12 |

| 2013 | 1,14 |

| Juillet-05 (2014) | 1,15 |

Source : Statistique Canada. Tableau 002-0069 - Indice des prix des produits agricoles (IPPA), annuel (indice, 2007=100), CANSIM (base de données).

Source : Données de programme d'AAC, données financières du SMMEA

*Du fait que les données de 2008 et de 2014 sont partielles, le nombre de demandes de ces années a été estimé en se fondant sur la distribution historique des demandes par trimestre.

Pour résumer l'analyse ci-dessus, la demande pour obtenir les services du SMMEA est généralement corrélée avec les faillites et les prix des marchandises. Plus le taux de faillite est élevé, plus la demande de participation est élevée. De même, les prix plus élevés des marchandises donnent généralement lieu à une demande plus faible de participation au SMMEA, tandis que les prix plus bas font augmenter la demande. D'autres facteurs économiques, comme les prix de l'énergie, les tendances de la main-d'œuvre, les taux d'intérêt et autres jouent aussi un rôle important. Cela indique que la demande de participation au SMMEA est étroitement liée aux conditions économiques globales au Canada.

De nombreux répondants clés ont aussi mentionné que la structure changeante du secteur agricole a une influence sur la demande de participation au SMMEA. Au Canada, une tendance se dessine en faveur d'un nombre plus restreint d'exploitations agricoles, mais qui sont de taille plus importante. Ce phénomène devrait donner lieu à une baisse proportionnelle des demandes de participation au SMMEA. Toutefois, il est possible que la tendance vers des exploitations agricoles plus importantes puisse faire augmenter la demande de participation au SMMEA.

Selon les données du programme, les exploitations agricoles plus importantes (plus de 100 001 $ en recettes agricoles brutes) participent au programme de façon disproportionnellement élevée et constituent la catégorie la plus importante de demandes de participation au SMMEA (58,3 %) (tableau 4.1). En raison de la récente tendance vers la consolidation des exploitations, il est devenu nécessaire d'utiliser davantage de moyens technologiques pour rendre ces dernières plus sophistiquées et rentables (comme de la machinerie pour accroître la productivité). Les exploitations agricoles canadiennes font aussi face à une compétition accrue de la part des producteurs, tant sur le territoire canadien qu'en provenance de l'étranger. Cette pression, jumelée à un besoin accru d'obtenir du crédit et un accès plus facile à celui-ci, incite les producteurs à s'endetter davantage et accroît les risques financiers. Cela pourrait accroître le nombre de demandes de participation au SMMEA.

(du 1er août 2008 au 30 septembre 2014)

| Les revenus agricoles totaux bruts | Nombre de demandes de participation au SMMEA Recensement | Nombre de demandes de participation au SMMEA (%) | Nombre d'exploitations agricoles (2011) Recensement |

Nombre d'exploitations agricoles (2011) (%) | Demandes en tant que % du nombre total d'exploitations agricoles |

|---|---|---|---|---|---|

| Moins de 25 000 $ | 342 | 17,8 | 76 807 | 37,3 | 0,45 |

| De 25 000 $ à 100 000 $ | 457 | 23,9 | 51 219 | 24,9 | 0,89 |

| De 100 001 $ à 250 000 $ | 453 | 23,6 | 31 670 | 15,4 | 1,43 |

| Plus de 250 000 $ | 664 | 34,7 | 46 034 | 22,4 | 1,44 |

| Total valide | 1 916 | 100 | 205 730 | 100 | S.O. |

| Aucune donnée | 769 | S.O. | S.O. | S.O. | S.O. |

| Total général | 2 685 | S.O. | S.O. | S.O. | S.O. |

| Source : Données administratives d'AAC sur le SMMEA Source : Statistique Canada. Tableau 004-0006 - Recensement de l'agriculture, fermes classées selon la catégorie des revenus agricoles totaux bruts en dollars constants de 2010, Canada et provinces, aux 5 ans (nombre) |

|||||

Les données probantes fournies ci-dessus indiquent que la demande de participation au SMMEA est liée aux conditions économiques globales auxquelles font face les producteurs, lesquelles ont tendance à fluctuer avec le temps. La structure agricole changeante au Canada joue aussi un rôle en ce qui concerne le montant de dette et le niveau de risque financier que les producteurs sont prêts à assumer et, par conséquent, les besoins des producteurs en services de médiation en matière d'endettement.

Les services d'analyse financière et de médiation aident les producteurs à restructurer leurs dettes.

L'importance de la participation d'AAC aux services de médiation en matière d'endettement agricole a été soulignée par un certain nombre d'employés d'AAC qui estimaient que le SMMEA était une partie importante d'un ensemble plus large de programmes de développement des capacités opérationnelles et de gestion des risques offerts aux producteurs par le Ministère. Le SMMEA complète le programme « Favoriser le développement des entreprises » d'AAC, lequel favorise l'élaboration d'outils et d'information de gestion d'entreprises conçus pour accroître la compétitivité, l'innovation et la gestion des risques. Le SMMEA vise à améliorer les capacités opérationnelles des producteurs en aidant ceux éprouvant des difficultés financières à mieux comprendre leur situation financière et en les aidant à élaborer un plan d'activités dont ils peuvent convenir avec leurs créanciers. En ce qui concerne les risques opérationnels, AAC offre un certain nombre de programmes qui visent à aider les producteurs dans des situations de catastrophe. Le SMMEA intervient en fournissant aux producteurs une dernière ligne de défense lorsqu'ils éprouvent des difficultés financières.

La médiation désigne « le processus par lequel les participants, avec l'aide d'une ou de plusieurs personnes neutres, isolent systématiquement les points essentiels du conflit pour développer des options, considérer les alternatives et parvenir à un accord consensuel qui répond à leurs besoins. »Note de bas de page 6 La médiation est un processus coopératif de résolution de problèmes conçu pour aider les parties concernées à trouver des solutions constructives aux problèmes.Note de bas de page 7

La documentation indique que les services de médiation aident les producteurs à mieux comprendre leur situation financière et fournissent une occasion de parvenir à un accord mutuellement acceptable avec leurs créanciers. Cela accroît la probabilité qu'ils maintiennent leur exploitation agricole en activité tout au long du processusNote de bas de page 8. De plus, le processus est moins coûteux que le recours à des moyens plus traditionnels de perception des dettes.Note de bas de page 9 La médiation offre aussi aux agriculteurs éprouvant des difficultés à s'acquitter de leurs obligations de remboursement de dette des conseils sur leurs finances et la façon de les gérer, ce qui est une étape critique vers l'élaboration par le producteur d'un plan d'activités qui lui permettra de maintenir une entreprise viable tout en s'acquittant de ses obligations financières.Note de bas de page 10 Il a aussi été constaté que les parties ayant recours à la médiation sont plus susceptibles de donner suite aux accords qui en découlent qu'à ceux élaborés dans le cadre d'instances judiciaires du fait qu'ils ont participé à leur rédaction.Note de bas de page 11

D'un point de vue commercial, la médiation est une prolongation du processus commercial habituel de négociation d'un accord. Elle est susceptible de donner lieu à une solution satisfaisante dont toutes les parties bénéficient. La médiation sert un but au-delà de l'aide immédiate à ceux qui y ont recours; elle donne également lieu à des changements de comportement à plus long terme et à des processus visant à prévenir d'autres difficultés.Note de bas de page 12

Voici certains des avantages précis de la médiation mentionnés dans la documentation :

- place le contrôle de la résolution du conflit entre les mains de ceux qui sont les plus aptes à trouver la solution la plus appropriée;

- fournit aux parties une occasion de se prononcer dans une atmosphère rassurante et confidentielle;

- aide les parties en conflit à comprendre comment les autres perçoivent et ressentent le problème;

- permet de maintenir les relations d'affaires et même de les améliorer en encourageant la résolution coopérative de problèmes;

- permet la détermination et l'exploration de toutes les questions, y compris celles qui peuvent ne pas être révélées dans le cadre d'un procès ou d'un arbitrage en raison de l'application des règles sur la preuve;

- offre la possibilité d'un éventail illimité de solutions créatives et définitives contrairement aux réparations limitées qui peuvent être accordées par un arbitre ou un juge;

- est confidentielle, ce qui permet d'éviter la publicité négative ou l'attention médiatique et la nécessité de divulguer publiquement des informations confidentielles ou délicates sur le plan commercial;

- est habituellement beaucoup moins coûteuse et plus rapide qu'un arbitrage ou un procès, et peut être organisée de façon à accommoder les parties.Note de bas de page 13

L'évaluation a permis de constater que les producteurs qui éprouvent des difficultés financières continuent d'avoir besoin de services de médiation. Les minces marges d'exploitation du secteur agricole canadien, combinées aux risques particuliers auxquels le secteur fait face, soulignent le besoin pour le secteur de disposer d'un programme de gestion de l'endettement. Le secteur agricole est cyclique; par conséquent, la demande de participation au SMMEA fluctue selon les conditions du marché. Les services de médiation complètent l'ensemble plus large de programmes de développement des capacités opérationnelles et de gestion des risques d'AAC et offrent aux producteurs la possibilité de travailler avec leurs créanciers en vue d'élaborer un accord mutuellement acceptable sur les obligations liées à l'endettement agricole.

4.1.2 Harmonisation avec les priorités du gouvernement fédéral et les résultats stratégiques du Ministère

Le SMMEA est harmonisé avec les priorités du gouvernement fédéral et les résultats stratégiques d'AAC. Ses objectifs concordent avec les discours du Trône de 2006 et 2010 qui mentionnent expressément un engagement du gouvernement fédéral à appuyer les producteurs dans l'atteinte d'une compétitivité et d'une durabilité à long terme.

De plus, le SMMEA est harmonisé avec le résultat stratégique d'AAC visant à rendre le secteur de l'agroentreprise plus compétitif et plus viable sur le plan financier. Au titre du Cadre de mesure du rendement 2011-2012 d'AAC, le SMMEA relève du développement de l'agroentreprise qui vise à accroître la sensibilisation aux avantages des saines pratiques de gestion des activités et en encourage l'utilisation. Le développement de l'agroentreprise est harmonisé avec le résultat stratégique d'AAC visant « un secteur innovateur de l'agriculture, de l'agroalimentaire et des produits agro-industriels ». Des répondants clés ont mentionné que le SMMEA joue un rôle moins direct, mais toujours important, dans l'amélioration du secteur canadien de l'agriculture et de l'agroalimentaire et dans l'accroissement de la prospérité économique en général. Plus précisément, le SMMEA joue un rôle dans le développement des capacités du secteur en favorisant les saines pratiques de gestion des activités et en aidant les entreprises à être rentables et à investir lorsque c'est nécessaire.Note de bas de page 14.

4.1.3 Harmonisation avec les rôles et responsabilités du gouvernement fédéral

Régi par la législation fédérale en vertu de la Loi sur la médiation en matière d'endettement agricole, le SMMEA joue un rôle clé en assurant la cohérence des politiques et la qualité des services à l'échelle du Canada. La Loi sur la médiation en matière d'endettement agricole confère au ministre d'AAC la responsabilité d'offrir aux producteurs insolvables des services de planification financière et de médiation. Les responsabilités d'AAC sont décrites dans la Loi sur la médiation en matière d'endettement agricole et le règlement qui l'accompagne.

Les répondants clés conviennent qu'il est approprié pour le gouvernement fédéral de fournir les services offerts par le truchement du SMMEA. Il a été proposé que ce dernier demeure un programme fédéral visant à maintenir la cohérence des politiques et de la qualité du service. Les banques nationales ont également mentionné qu'elles préfèrent travailler avec une seule organisation pour tous les cas ayant besoin d'une intervention de type SMMEA.

De plus, si le SMMEA n'existait pas, quelques provinces ne pourraient pas justifier l'offre de services de médiation, car la demande pour de tels services est plutôt faible sur leur territoire. Par exemple, au cours de la période de six ans de 2008 à 2014, le SMMEA a reçu seulement 2,1 demandes de participation par année de Terre-Neuve-et-Labrador et 7,7 demandes de l'Île-du-Prince-Édouard (en moyenne sur une période de six ans). Il ne serait probablement pas possible de soutenir un programme géré par une province ayant une demande aussi faible.

La demande fluctue aussi par région et par produit de base; par conséquent, un programme national assure une meilleure stabilité, puisque les fluctuations régionales de la demande tendent à se compenser. Par exemple, la demande pour le programme a récemment augmenté au Québec et diminué dans l'Ouest et au Canada atlantique. Les producteurs du Québec représentent près de la moitié des demandes, mais moins d'un sixième des exploitations agricoles au Canada. Les répondants clés ont évoqué quelques raisons essentielles expliquant ce changement dans la demande :

- le secteur agricole du Québec a été fortement subventionné par le gouvernement provincial dans le passé, mais ce financement a été grandement réduit;

- jusqu'à récemment, de nombreuses exploitations agricoles québécoises exerçaient leurs activités dans le secteur du porc, lequel a fait face à une crise dans les dernières années;

- le nombre de demandes provenant d'autres régions du Canada a diminué, puisque l'agriculture dans l'Ouest est dominée par la production de céréales et d'oléagineux, secteur qui connaît une hausse de rentabilité;

- de manière générale, l'agriculture au Canada atlantique a diminué.

Un programme national permet une plus grande uniformité dans le nombre de demandes de participation au SMMEA en compensant les variations dans la demande régionale.

4.1.4 Chevauchements et complémentarité du SMMEA avec d'autres programmes

Les entrevues et l'examen de la documentation indiquent que le SMMEA offre un service unique aux producteurs qui n'est repris ni par les ministères fédéraux et provinciaux, ni par le secteur privé. En ce qui concerne les programmes semblables au SMMEA, des programmes offerts par les gouvernements de la Saskatchewan et du Manitoba fournissent un service de médiation de dettes aux producteurs, mais aucune analyse financière. La plupart des répondants clés ont mentionné dans leurs entrevues qu'il n'y a ni chevauchement ni double emploi entre le SMMEA et ces programmes provinciaux, et qu'en fait ils se complètent l'un l'autre en offrant des services qui répondent à une diversité de besoins des producteurs. La Loi sur la faillite et l'insolvabilité instaurée par Industrie Canada fournit un certain soutien aux producteurs qui éprouvent des difficultés financières, mais n'offre aucun règlement négocié.

Le « Farm Land Security Board » du gouvernement de la Saskatchewan est un tribunal quasi judiciaire financé, mais non régi par le ministère de l'Agriculture, qui supervise les saisies agricoles, les mécanismes de protection du lieu de résidence (Home Quarter Protection) et la réglementation sur la propriété agricole en vertu de la « Saskatchewan Farm Security Act ». Lorsque le « Farm Land Security Board » reçoit un Avis d'intention de saisir, il examine la situation financière de l'agriculteur et fournit un rapport à son service de résolution de conflits qui tente alors de servir d'arbitre entre l'agriculteur et le créancier. La participation de l'agriculteur à la médiation est volontaire.Note de bas de page 15 Le « Farm Land Security Board », contrairement au SMMEA, s'intéresse à toutes les questions relatives à la saisie, y compris la vente de terres, mais ne fournit aucun service d'analyse financière semblable à celui offert par le SMMEA.

Le gouvernement du Manitoba est doté d'une Commission agricole. Ses responsabilités comprennent, entre autres, la médiation des conflits entre les agriculteurs et les créanciers. Cette Commission est chargée d'empêcher les agriculteurs de perdre leur exploitation lorsque c'est possible et de les protéger (ainsi que les créanciers, les fournisseurs et les concessionnaires) en période de difficultés économiques. Elle se distingue du SMMEA principalement par le fait qu'elle s'intéresse non seulement à la médiation, mais aussi à la machinerie agricole, à la propriété de terres agricoles et à la protection des pratiques agricoles. Comme en Saskatchewan, le programme du Manitoba n'offre aucun service d'analyse financière aux producteurs.

Les procédures associées à la Loi fédérale sur la faillite et l'insolvabilité, instaurées par Industrie Canada, constituent une autre option pour les producteurs du Canada. Le surintendant des faillites, le tribunal des faillites, le séquestre officiel et le syndic en matière de faillites relèvent de l'autorité d'Industrie Canada. Selon ce dernier, un producteur aurait les responsabilités suivantes en vertu de la Loi sur la faillite et l'insolvabilité :

- assister à deux séances de conseils financiers;

- aider le syndic à administrer la faillite ou la proposition.

Lorsqu'un producteur déclare faillite, un syndic devient administrateur de la propriété et des actifs. L'agriculteur est alors tenu de :

- divulguer ses actifs (propriété) et ses dettes au syndic;

- informer le syndic de toute propriété vendue dans les dernières années;

- remettre toutes ses cartes de crédit au syndic.

Le syndic est alors autorisé à liquider la propriété en vendant tous les actifs et en déposant les fonds dans un compte en fiducie pour les créanciers en cas de faillite.

Parmi les répondants aux entrevues, les opinions sont partagées à savoir si les besoins des producteurs pourraient être satisfaits par le travail effectué par Industrie Canada en vertu de la Loi sur la faillite et l'insolvabilité plutôt que par les services offerts par le SMMEA. De nombreux répondants ont soulevé des préoccupations à l'égard du fait que des frais supplémentaires seraient associés au recours à la Loi sur la faillite et l'insolvabilité. Cette loi laisserait aussi des traces sur la cote de crédit du producteur, tandis que cela n'est pas nécessairement le cas avec le SMMEA. Le programme du SMMEA lui-même ne peut pas influer sur la cote de crédit des producteurs; toutefois, il incombe aux prêteurs individuels de déterminer si la cote de crédit des producteurs sera touchée ou non. Les personnes interviewées ont fait remarquer que le personnel participant à l'administration de la Loi sur la faillite et l'insolvabilité n'aurait pas une compréhension approfondie du secteur agricole. Plus important encore, il n'y a aucun chevauchement entre les services fournis par la Loi sur la faillite et l'insolvabilité et ceux fournis par le SMMEA : seul ce dernier vise les règlements négociés et, bien que la Loi sur la faillite et l'insolvabilité offre certains services financiers, ils ne sont pas aussi étendus que l'analyse financière et les services de planification offerts par le SMMEA.

Près des trois quarts des créanciers (71,1 %) ont affirmé que les institutions financières qu'ils représentent n'ont pas de programme semblable au SMMEA (formel ou informel) qui aide à la médiation avec les emprunteurs en cas de défaut. Un peu plus du quart des créanciers qui ont répondu au sondage connaissaient d'autres programmes ou options. Les programmes suivants ont été mentionnés dans les entrevues avec les créanciers :

- ceux des conseillers en matière de crédit;

- ceux des avocats et des syndics;

- ceux des aides à la faillite en vertu de la Loi sur les arrangements avec les créanciers des compagnies;

- le Farm Land Security Board de la Saskatchewan.

Certains répondants clés ont mentionné que les services à but lucratif (comme les créanciers) pourraient être en mesure d'offrir des solutions de rechange au SMMEA, mais que des frais s'appliqueraient aux services semblables. La neutralité pourrait être compromise si une entreprise participe aux négociations entre les agriculteurs et les créanciers. Par exemple, un employé du SMMEA a souligné que les syndics en matière de faillites sont souvent étroitement liés à des banques, qui sont souvent les créancières dans le processus de médiation.

Services de médiation offerts aux producteurs dans d'autres pays

Des exemples de programmes semblables au SMMEA offerts dans d'autres pays fournissent des éléments de preuve supplémentaires à l'appui d'un rôle fédéral dans la prestation de services de type SMMEA. Les services offerts aux États-Unis et en Australie comptent parmi les exemples clés. La « Farm Service Agency » administre le programme de médiation du département de l'Agriculture des États-Unis. L'Agricultural Credit Act de 1987 autorise le secrétaire à l'Agriculture à aider les États à élaborer des programmes étatiques de médiation et à participer aux programmes nationaux certifiés de médiation.

Les programmes étatiques de médiation sont élaborés dans le but d'aider les producteurs agricoles et leurs créanciers à résoudre les conflits. Le programme de médiation du département de l'Agriculture des États-Unis offre aux agriculteurs et aux éleveurs un moyen confidentiel de résoudre les conflits portant sur des prêts agricoles, les programmes de conservation, la détermination des terres humides, les programmes de prêts ruraux pour l'eau, le pâturage sur les terres du réseau forestier national, les pesticides et autres enjeux déterminés par le secrétaire à l'Agriculture. Les services de médiation peuvent comprendre des services-conseils et une analyse financière en vue de préparer les parties à une séance de médiation.

À « New South Wales », en Australie, en vertu de la Loi sur la médiation en matière d'endettement agricole de 1994, la médiation est obligatoire préalable à la prise de possession par un créancier d'une propriété ou au recours à une autre mesure d'exécution aux termes d'un prêt hypothécaire agricole. On conseille aux agriculteurs de faire participer un conseiller professionnel au processus. Celui-ci pourrait être un représentant du « Financial Rural Counselling Service » de l'État, service gratuit et confidentiel qui fournit des renseignements et de l'aide concernant la situation financière, les budgets et la présentation des demandes.

En conclusion, l'évaluation a permis de constater que le SMMEA joue un rôle fédéral important, puisqu'il assure la cohérence des politiques et de la qualité des services à l'échelle du Canada. Il offre aux producteurs un service unique qui complète d'autres programmes fédéraux et provinciaux, ainsi que les services fournis par le secteur privé.

4.2 Rendement – efficacité

Le SMMEA a produit une grande partie des extrants et des résultats visés; toutefois, les opinions des créanciers sont plutôt partagées en ce qui concerne le rendement et l'incidence du programme.

4.2.1 Extrants

Les indicateurs et les objectifs relatifs aux extrants décrits dans la Stratégie de mesure du rendement du programme ne favorisent pas l'évaluation des extrants visés; ce sont plutôt des normes de service. Note de bas de page 16 L'évaluation a permis de constater que le SMMEA a atteint les extrants attendus du programme, y compris :

- la délivrance d'une suspension des procédures;

- des états financiers crédibles;

- des plans de redressement crédibles;

- des réunions de médiation neutres.

En tout, 2 685 demandes ont été reçues par le SMMEA de 2008 à 2014; 2 482 ont été acceptées. Parmi les demandes acceptées, 1 438 visaient une suspension des procédures (type 5[1][a]), représentant 57,9 % des dossiers du SMMEA (tableau 4.2).

(Du 1er août 2008 au 30 septembre 2014)

| Type d'application | Recensement | Pourcentage (%) |

|---|---|---|

| 5(1)(a) | 1 438 | 57,9 |

| 5(1)(b) | 1 044 | 42,1 |

| Total | 2 482 | 100 |

| Source : Données administratives d'AAC sur le SMMEA | ||

Dans le cadre du sondage d'évaluation, les producteurs ont affirmé que le SMMEA fournissait des états financiers et des plans de redressement crédibles et qu'ils étaient satisfaits de leur accord de médiation. La plupart des producteurs ont déclaré que l'expert financier embauché par le SMMEA avait établi un profil exact de leur exploitation (76 %) et que le plan de redressement élaboré au cours du processus de médiation était approprié (61 %). Les producteurs ont aussi indiqué que les médiateurs n'avaient négligé aucun effort pour obtenir un règlement équitable (65 %) et qu'ils étaient satisfaits de l'accord de médiation conclu à la fin du processus de médiation (72 %).

Selon le sondage, les producteurs jugent que le programme est facile d'accès (79 %) et qu'il répond aux besoins (87 %). Enfin, les producteurs qui ont eu recours au programme (87 %) le recommanderaient à d'autres qui sont dans des situations semblables. De même, la majorité des créanciers (83 %), ainsi que des médiateurs et des conseillers financiers (100 %), recommanderaient aussi le programme aux producteurs qui éprouvent des difficultés financières.

Les points de vue des créanciers sur le SMMEA sont quelque peu partagés en dépit de leur volonté de recommander le programme aux producteurs. Un peu plus de la moitié des créanciers (55 %) étaient satisfaits de l'accord de médiation, tandis que plus d'un cinquième (22 %) étaient insatisfaits. La moitié des créanciers jugent que le SMMEA répond à leurs besoins (51 %); toutefois, près d'un tiers (31 %) ont une opinion inverse (le reste n'a pas d'opinion). Les opinions partagées des créanciers concernant le SMMEA pourraient en partie s'expliquer par le fait que 30 % des créanciers ont mentionné avoir reçu moins d'argent à la suite de leur participation au processus du SMMEA que s'ils n'y avaient pas participé, tandis que 70 % ont affirmé avoir reçu le même montant ou plus.Note de bas de page 17

En dépit de l'opinion partagée des créanciers concernant le programme, l'évaluation a permis de constater que le SMMEA est une source efficace de communication entre les producteurs et les créanciers en période difficile. Les entrevues avec les créanciers ont indiqué que les réunions de médiation donnaient l'occasion à toutes les parties de se réunir pour non seulement échanger des points de vue, mais aussi pour proposer des idées sur la façon de résoudre les difficultés d'un producteur en matière de crédit. Bien que la plupart des créanciers aient indiqué qu'ils n'ont obtenu aucune nouvelle information importante à la suite du processus du SMMEA, presque tous conviennent qu'ils ont bénéficié de leur participation à ce dernier. Les créanciers se sont réjouis de la communication plus ouverte avec les producteurs et les médiateurs, et ont déclaré avoir acquis par conséquent des connaissances précieuses sur les exploitations agricoles. Par exemple, un créancier a affirmé ce qui suit : « Je comprends maintenant comment les exploitations agricoles fonctionnent. Je travaille avec d'autres créanciers [qui participent à la médiation] et j'apprends ce qui fonctionne ou non. »

En résumé, le SMMEA atteint ses objectifs tels qu'ils figurent dans la Stratégie de mesure du rendement. Lorsque c'est nécessaire, le programme émet des suspensions des procédures et les producteurs croient que les services d'analyse financière, les plans de redressement et les réunions de médiation offerts par le programme sont satisfaisants. Bien que les créanciers aient une perception plus négative du programme, ils estiment qu'il est une source efficace de communication avec les producteurs.

4.2.2 Résultats immédiats

Le SMMEA a atteint ses résultats immédiats, soit protéger temporairement les actifs des agriculteurs et accroître la sensibilisation des producteurs à leur situation financière (tableau 4.3). Toutefois, le programme n'a pas eu une incidence importante en ce qui concerne l'amélioration de la connaissance qu'ont les créanciers de la situation financière de leurs clients.

| Résultat immédiat | Indicateur | Objectif (%) | Résultat reel (%) |

|---|---|---|---|

| Les actifs des agriculteurs sont temporairement protégés | Pourc. du nombre total de demandes remplies aux termes de l'alinéa 5(1)(a) | 53 | 57.9 |

| Les agriculteurs ont une meilleure compréhension de leur situation financière | Pourc. des agriculteurs qui ont une meilleure compréhension de leur situation financière à la suite de la participation au SMMEA | 85 | 85 % ont affirmé avoir une bonne compréhension avant de participer au SMMEA et 96 % avaient une bonne compréhension après y avoir participé* |

| Les créanciers ont une meilleure compréhension de la situation financière des clients | Pourc. de créanciers qui pensent que l'information élaborée par le conseiller financier leur a permis d'acquérir une meilleure compréhension de la situation financière des agriculteurs | 85 | Non disponible |

| AAC : Stratégie de mesure du rendement et de gestion des risques du programme (SMRGRP) SMMEA *Les questions comprises dans le sondage effectué pour la présente évaluation sont différentes de celles qui ont servi à l'élaboration des objectifs du programme et, par conséquent, les comparaisons avec cet objectif devraient être utilisées avec prudence. |

|||

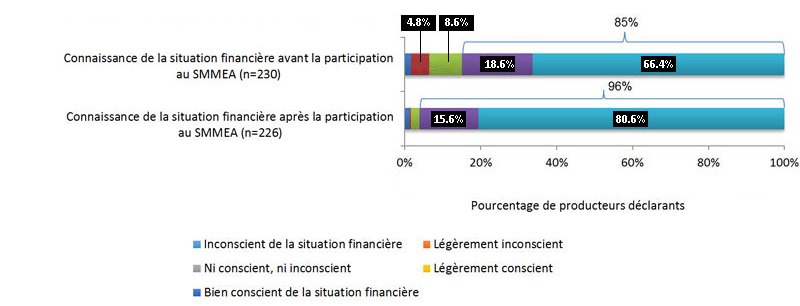

Comme mentionné à la section précédente, 59,2 % du nombre total de demandes remplies relevaient de l'alinéa 5(1)(a). Dans le sondage d'évaluation, les producteurs ont été interrogés sur la connaissance qu'ils ont de leur situation financière avant et après leur participation au SMMEA. La grande majorité des agriculteurs (85 %) pensaient connaître leur situation financière avant de participer au SMMEA (figure 5).Note de bas de page 18 Un plus grand nombre d'agriculteurs (96 %) pensaient connaître leur situation financière après avoir participé au SMMEA. Bien que cette augmentation soit importanteNote de bas de page 19, il convient de souligner que la connaissance qu'ont les producteurs de leur situation financière était très élevée avant leur participation au SMMEA.

Description - Figure 5

| Connaissance de la situation financière | Pourcentage (%) |

|---|---|

| Légèrement inconscient | 1,6 |

| Un peu inconscients | 4,8 |

| Ni conscient, ni inconscient | 8,6 |

| Légèrement conscient | 18,6 |

| Bien conscient de la situation financière | 66,4 |

| Connaissance de la situation financière | Pourcentage (%) |

|---|---|

| Inconscient de la situation financière | 1,2 |

| Légèrement inconscient | 0,4 |

| Ni conscient, ni inconscient | 2,2 |

| Légèrement conscient | 15,6 |

| Bien conscient de la situation financière | 80,6 |

Source : Sondage de 2015 auprès des producteurs

Les petits producteurs tirent le plus d'avantages en ce qui concerne l'amélioration de la connaissance qu'ils ont de leur situation financière grâce au SMMEA. Les producteurs qui gèrent de plus petites exploitations ont tendance à entrer dans le processus du SMMEA avec un niveau plus bas de sensibilisation que ceux qui gèrent des exploitations agricoles plus importantes. Après leur participation au SMMEA, la connaissance financière des agriculteurs plus modestes s'est avérée la même que celle des agriculteurs plus importants. Cela indique que les plus petits producteurs ont tiré plus d'avantages que les grands producteurs sur le plan de l'incidence du programme sur l'accroissement des connaissances financières.

En ce qui concerne l'indicateur portant sur la compréhension qu'ont les créanciers de la situation financière de leurs clients, les questions figurant au sondage effectué dans le cadre de cette évaluation diffèrent de celles utilisées pour élaborer les objectifs du programme et, par conséquent, la comparaison avec l'objectif n'est pas possible. Toutefois, selon le sondage effectué dans le cadre de cette évaluation, presque autant de créanciers ont déclaré avoir amélioré leur compréhension de la situation financière des clients (30 %) que ceux qui ont affirmé le contraire (28 %). Par conséquent, le programme n'a pas une incidence aussi importante sur les créanciers que sur les producteurs quant à l'accroissement de la connaissance de la situation financière des producteurs.

4.2.3 Résultats intermédiaires

Les données probantes indiquent que le programme atteint les résultats intermédiaires visés; toutefois, des données manquent pour certains indicateurs. Le programme atteint ses objectifs d'augmentation du nombre d'accords conclus entre les agriculteurs insolvables et leurs créanciers, et de mise en place par les agriculteurs d'activités visant à réduire l'endettement ou à augmenter les revenus (tableau 4.4). Aucune donnée n'est actuellement disponible qui permette d'évaluer le résultat voulant que les créanciers suspendent les mesures de perception. Quant au résultat voulant que les agriculteurs progressent vers l'atteinte de leurs objectifs personnels et opérationnels, le programme atteint sa cible en ce qui a trait au pourcentage de producteurs ayant amélioré leur situation financière, mais ne l'atteint pas en ce qui a trait au pourcentage de producteurs ayant réduit leurs risques ou problèmes de crédit.

En ce qui concerne le résultat voulant que les créanciers réalisent des rendements supérieurs, le programme n'a pas atteint sa cible en ce qui a trait au pourcentage de créanciers qui ont un meilleur recouvrement des dettes et aucune donnée n'est disponible concernant le pourcentage de créanciers ayant des coûts moins élevés de recouvrement de dettes. Toutefois, l'indicateur sur les créanciers réalisant des rendements supérieurs peut ne pas être approprié, car l'objectif du programme n'est pas que les créanciers atteignent des rendements supérieurs. Il peut être plus approprié d'établir un ou des indicateurs qui mesurent la valeur globale que les créanciers accordent à leur participation au SMMEA.

| Résultat intermédiaire | Indicateur | Objectif (%) | Résultat reel (%) |

|---|---|---|---|

| Augmentation des accords entre les producteurs insolvables et leurs créanciers quant aux mesures de recouvrement | Pourc. de demandes remplies ayant donné lieu à la conclusion d'un arrangement entre les agriculteurs et les créanciers | 79 | 78 |

| Les agriculteurs mettent en œuvre des activités visant à réduire l'endettement ou à augmenter les revenus | Pourc. d'agriculteurs mettant en œuvre les conditions de leur accord signé | 90 | 92 |

| Les créanciers suspendent les mesures de perception | Pourc. de créanciers qui ont suspendu les mesures de perception pendant que l'agriculteur met en œuvre les conditions de son accord signé | Le premier sondage servira de référence | Non disponible |

| Les agriculteurs progressent vers l'atteinte de leurs objectifs personnels et opérationnels | Pourc. de producteurs ayant amélioré leur situation financière | 78 | 78 |

| Les agriculteurs progressent vers l'atteinte de leurs objectifs personnels et opérationnels | Pourc. de producteurs ayant réduit leurs risques et leurs problèmes de crédit | 100 | 78 |

| Les créanciers réalisent des rendements plus élevés que s'ils avaient adopté des mesures de perception | Pourc. de créanciers ayant des coûts moins élevés de recouvrement de dettes à la suite de la participation au SMMEA | 57 | Non disponible |

| Les créanciers réalisent des rendements plus élevés que s'ils avaient adopté des mesures de perception | Pourc. de créanciers ayant un meilleur taux de recouvrement des dettes à la suite de la participation au SMMEA | 30 | 11 |

| AAC : Stratégie de mesure du rendement et de gestion des risques du programme (SMRGRP) SMMEA | |||

Selon l'examen des données administratives, presque quatre cas sur cinq (79 %) suivent le processus de médiation et sont résolus (tableau 4.5). Comme le montre le tableau 4.4, la majorité (78 %) des dossiers traités ont abouti à la conclusion d'un accord entre l'agriculteur et le créancier qui établit en détail le calendrier de remboursement et les prochaines étapes. La plupart (92 %) des producteurs qui ont conclu un accord ont affirmé se conformer aux conditions de l'accord de médiation.

| État du cas | Recensement | Pourcentage (%) |

|---|---|---|

| Terminé – arrangement signé | 1 645 | 61,3 |

| Terminé – aucun arrangement signé | 474 | 17,7 |

| Terminé – aucun arrangement | 91 | 3,4 |

| Retiré | 271 | 10,1 |

| Reçu | 1 | 0,0 |

| Rejeté | 203 | 7,6 |

| Total | 2 685 | 100,0 |

| Source : Données administratives du SMMEA d'AAC (calculées à partir de l'état à l'admission, de code de fermeture du dossier et des résultats à la fermeture du dossier), du 1er août 2008 au 20 septembre 2014 | ||

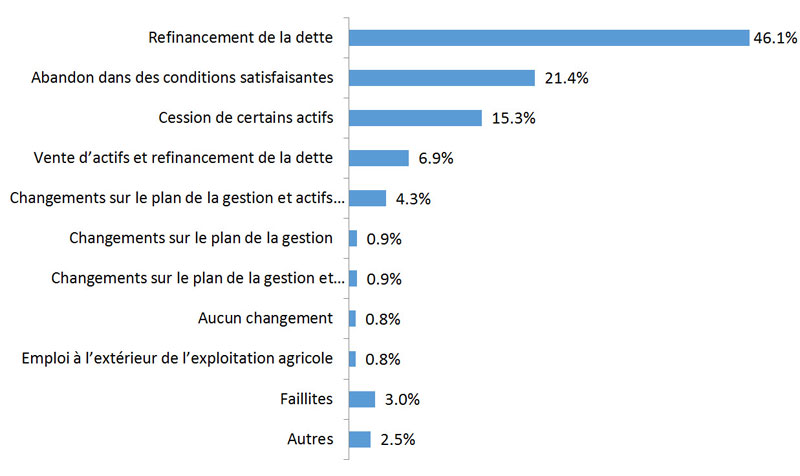

L'examen des données administratives donne un aperçu des résultats types associés aux accords conclus. Comme le montre la figure 6, le résultat le plus commun précisé dans l'accord visait le refinancement de la dette (46 %). Dans certains cas, les producteurs et les créanciers ont pu négocier un accord de désengagement satisfaisant (c'est-à-dire un accord informelNote de bas de page 20) dans le cadre duquel une partie de la dette ou du prêt pouvait être réduite sous réserve d'autres conditions de remboursement (21 %). Une procédure de faillite s'est avérée être le résultat dans seulement 0,3 % des cas.

Description - Figure 6

| Type | Pourcentage |

|---|---|

| Refinancement de la dette | 46,1 |

| Abandon dans des conditions satisfaisantes | 21,4 |

| Cession de certains actifs | 15,3 |

| Vente d'actifs et refinancement de la dette | 6,9 |

| Changements sur le plan de la gestion et actifs disponibles à la vente | 4,3 |

| Changements sur le plan de la gestion | 0,9 |

| Changements sur le plan de la gestion et restructuration de la gestion | 0,9 |

| Aucun changement | 0,8 |

| Emploi à l'extérieur de l'exploitation agricole | 0,8 |

| Faillites | 0,3 |

| Autres | 2,5 |

Source : Sondage de 2015 auprès des producteurs

Selon le sondage d'évaluation, les producteurs jugent que le SMMEA les aide à progresser vers leurs objectifs personnels et opérationnels. La majorité des producteurs ont indiqué que leur dette était maintenant plus facile à gérer (78 %) et que leur situation financière globale s'était améliorée (74 %) en raison de leur participation au SMMEA.

Dans le cadre du sondage, les créanciers ont été interrogés sur la façon dont le SMMEA influait sur leurs résultats en ce qui concerne le montant qu'ils reçoivent de la dette en souffrance d'un agriculteur. La majorité des créanciers (70 %) ont déclaré qu'ils avaient reçu le même montant ou plus à la suite de leur participation au SMMEA que s'ils n'y avaient pas participé; toutefois, presque un tiers des créanciers (30 %) ont affirmé avoir reçu un montant moindre. Bien que les créanciers ne soient pas tenus de participer au SMMEA, le fait qu'un tiers des créanciers aient indiqué qu'ils reçoivent un montant moindre est probablement un indicateur éloquent de la raison pour laquelle ils avaient une opinion plus négative du programme global de ce service (comme l'indique le sondage). Il serait avantageux pour le programme de continuer à surveiller les points de vue des créanciers, car leur participation au SMMEA est indispensable à son succès.

4.2.4 Résultats finaux

L'agriculteur de l'étude de cas 3 indique que sans l'intervention du SMMEA, il lui aurait fallu rembourser son prêt. Cela aurait entraîné des difficultés à obtenir du capital à l'avenir et pourrait avoir donné lieu à d'importants problèmes de remboursement.

Les indicateurs associés au résultat final du SMMEA : le nombre de faillites pour le secteur agricole et le pourcentage d'exploitations agricoles ayant des flux de trésorerie élevés ne sont pas des indicateurs appropriés pour mesurer l'obtention du résultat final du SMMEA, à savoir une résilience accrue du secteur. Le SMMEA n'a aucune influence sur le nombre de faillites dans le secteur agricole et le pourcentage d'exploitations agricoles ayant des flux de trésorerie élevés lorsqu'ils sont comparés sur une période précise. Une multitude d'autres facteurs interreliés (prix des marchandises, taux d'intérêt, composition de l'exploitation agricole, etc.) sont en fait beaucoup plus importants, certains desquels sont abordés à la section 3.1.1. Par exemple, pendant une récession économique, il est probable que le nombre de faillites augmente dans le secteur agricole, mais cela n'aurait rien à voir avec le SMMEA. Cela dit, le nombre de faillites que le SMMEA a empêchées est un indicateur important de réussite (comme mentionné ci-après), car ce service contribueNote de bas de page 21 à ce résultat.

L'évaluation a permis de constater que les activités du SMMEA ont contribué à l'obtention du résultat final du programme, notamment la résilience accrue du secteur. Par exemple, au cours de la période d'évaluation, la vaste majorité (86 %) des producteurs ont fait une demande de participation au programme une seule fois, c'est-à-dire que la plupart des producteurs qui ont participé au programme n'ont pas été tenus d'y participer une autre fois par la suite. Cela peut signifier que les producteurs qui ont participé une fois au SMMEA sont moins susceptibles d'avoir besoin d'une autre intervention plus tard, ce qui permet d'accroître la résilience du secteur. La plupart (88 %) des producteurs sondés ont aussi affirmé qu'ils n'ont pas été tenus de renégocier le prêt faisant l'objet de l'accord de médiation du SMMEA.

Même si l'agriculteur de l'étude de cas 4 a perdu son exploitation, il était très satisfait de l'accord et s'est conformé aux conditions. L'agriculteur pense qu'il aurait perdu l'exploitation agricole de toute façon sans le SMMEA.

Les résultats du sondage indiquent que le SMMEA a eu une incidence très importante en aidant les producteurs à conserver leur exploitation agricole. La moitié des producteurs ont fait remarquer que la participation au SMMEA aidait à empêcher les défauts de remboursement de prêt et une proportion similaire a mentionné que la participation au programme leur avait permis de continuer à exploiter leur entreprise (56 %). Le programme a été concluant en aidant les producteurs à éviter la faillite, car 41 % d'entre eux ont affirmé qu'ils auraient probablement déclaré faillite en l'absence de toute aide du SMMEA.

Les créanciers sont divisés sur les effets à long terme du SMMEA par rapport à la situation financière des producteurs. Environ la moitié (49 %) a mentionné que les producteurs étaient aussi susceptibles de ne pas honorer des paiements à venir, tandis que l'autre moitié (51 %) a indiqué que les agriculteurs étaient moins susceptibles de ne pas honorer leurs paiements. Les conseillers financiers et les médiateurs ont une opinion plus positive que les créanciers sur les résultats finaux des producteurs qui ont participé au SMMEA. Presque tous les conseillers financiers et les médiateurs (90,9 %) ont affirmé que les producteurs qui participent au SMMEA sont moins susceptibles de ne pas honorer un paiement à venir.

4.3 Rendement – efficience et économie

L'évaluation a permis d'évaluer la mesure dans laquelle le SMMEA est dirigé d'une manière efficiente et économique.

Le SMMEA satisfait actuellement à ses normes de service (tableau 4.6 ci-après).

| Norme de service | Indicateur | Objectif (%) | Résultat reel (%) |

|---|---|---|---|

| Gestion et surveillance des programmes d'AAC | Pourc. des demandes de renseignements des clients qui ont reçu une réponse avant la fin de la journée ouvrable suivante | 80 | 98 |

| Gestion et surveillance des programmes d'AAC | Pourc. des demandes de participation dont l'acceptation ou le rejet a été confirmé avant la fin de la journée ouvrable suivante | 80 | 99 |

| Médiation | Pourc. des cas pour lesquels tous les documents nécessaires ont été envoyés aux créanciers et aux producteurs sept jours ouvrables avant la réunion de médiation | 80 | 99 |

| Médiation | Pourc. des réunions de médiation prévues dans les 70 jours civils suivant l'acceptation de la demande | 80 | 83 |

| AAC : Données du programme du SMMEA | |||