Abréviations

- AAC

- Agriculture et Agroalimentaire Canada

- AGA

- Accord de garantie d’avance

- GRE

- Gestion des risques de l’entreprise

- LPCA

- Loi sur les programmes de commercialisation agricole

- PPA

- Programme de paiements anticipés

Sommaire

Objet

Le Bureau de la vérification et de l’évaluation d’Agriculture et Agroalimentaire Canada (AAC) a entrepris une évaluation des programmes régis par la Loi sur les programmes de commercialisation agricole (LPCA) pour examiner leur pertinence, leur rendement, leur conception et leur mise en œuvre. Cette évaluation répond à une exigence de la Loi sur la gestion des finances publiques et de la Politique sur les résultats du Conseil du Trésor et vise à éclairer les décisions actuelles et futures en matière de programmes et de politiques.

Portée et méthode

L’évaluation a porté sur les programmes régis par la LPCA pour la période allant d’avril 2014 à mars 2019. Compte tenu du faible risque du Programme de mise en commun des prix et du fait que le Programme d’achats gouvernementaux n’est utilisé qu’en cas d’événements catastrophiques, l’évaluation s’est concentrée uniquement sur le Programme de paiements anticipés (PPA). Plusieurs sources de données ont été incluses : examen des documents et revue de la littérature, analyse des données du programme, entrevues avec les intervenants, enquêtes auprès des producteurs et des agents d’exécution, Enquête financière sur les fermes et projet de couplage des données avec Statistique Canada.

Renseignements généraux et contexte

En vertu de la Loi sur les programmes de commercialisation agricole, le PPA, le Programme de mise en commun des prix et le Programme d’achats gouvernementaux sont conçus pour améliorer les possibilités de commercialisation grâce à des liquidités à court terme pour les producteurs agricoles. Ces programmes sont destinés à aider les producteurs à s’acquitter de leurs obligations financières et à tirer parti des possibilités commerciales.

Plus précisément, le PPA vise à améliorer les possibilités de commercialisation pour les producteurs grâce à des avances de fonds qui soutiennent les producteurs en ce qui a trait à leurs liquidités et à leurs engagements financiers à court terme. Le PPA est administré par des agents d’exécution tiers et le financement est garanti par le gouvernement fédéral pour permettre aux agents d’exécution d’emprunter de l’argent aux prêteurs afin de verser des avances aux producteurs. Le Programme de mise en commun des prix vise à faciliter la commercialisation des produits agricoles par les coopératives grâce à des garanties de prix minimum. Ces garanties protègent contre les baisses imprévues des prix courants et permettent aux organismes d’obtenir des fonds pour la livraison de produits. Enfin, le Programme d’achats gouvernementaux accorde au ministre de l’Agriculture et l’Agroalimentaire du Canada le pouvoir d’acheter, de vendre ou d’entreposer des produits agricoles. Ce pouvoir est réservé aux situations de marché extrêmes dans le secteur agricole.

Constatations

- Le PPA améliore l’accès à un crédit à court terme abordable pour les producteurs agricoles canadiens, notamment pour les agriculteurs qui débutent et ceux qui n’ont pas suffisamment d’expérience agricole ou de garanties (nantissement) nécessaires pour des prêts traditionnels.

- Le PPA cadre avec les priorités d’AAC et du gouvernement du Canada pour aider les producteurs à prévoir et à atténuer les risques du secteur, et à y réagir. Le PPA est harmonisé avec les rôles et responsabilités du gouvernement fédéral et complète les programmes de la série des programmes de Gestion des risques de l’entreprise (GRE) en fournissant un outil de gestion proactive des risques qui diffère des outils de stabilisation.

- Le modèle de prestation du PPA est relativement peu coûteux pour verser des fonds et offre des options aux producteurs. Cependant, le manque d’uniformité entre les agents d’exécution entraîne des disparités dans la prestation du programme qui, en fin de compte, touchent les producteurs et AAC. Les avantages dont ont bénéficié les agents d’exécution importants, par exemple des taux d’intérêt bancaires plus bas, n’ont pas profité pleinement aux producteurs.

- Dans l’ensemble, le PPA a produit les extrants escomptés et a permis aux producteurs de gérer les risques de l’entreprise associés aux liquidités et à la commercialisation. Les limites d’avance pour le PPA ont été jugées suffisantes pour la majorité des producteurs. La plupart des avantages estimés pour les participants découlaient d’une commercialisation tardive, avec un avantage secondaire de taux d’intérêt favorables.

Événements ultérieurs – En dehors du cadre de l’évaluation

En mai 2019, la ministre d’Agriculture et Agroalimentaire Canada a annoncé des modifications réglementaires visant à augmenter la limite de prêts du PPA en la faisant passer de 400 000 $ à 1 M$ pour tous les producteurs, et la portion sans intérêt des avances sur le canola de 2019 a été augmentée, passant de 100 000 $ à 500 000 $. Ces modifications faisaient suite à un différend avec la Chine concernant l’accès aux marchés. Ces modifications étant intervenues en dehors du cadre de cette évaluation, et en l’absence de preuves ou d’expérience des bénéficiaires concernant ces changements qui mettront du temps à apparaître, l’évaluation n’a pas permis d’apprécier l’incidence de ces changements.

En décembre 2019, la lettre de mandat adressée à la ministre d’Agriculture et Agroalimentaire Canada a souligné l’engagement de regrouper les services financiers et consultatifs fédéraux existants de plusieurs organismes en une nouvelle entité appelée Développement agricole et alimentaire Canada « dotée d’un mandat élargi et renforcé, ainsi que de capacités additionnelles de prêt de capital ». Pour le moment, on ignore quel sera l’effet de cette nouvelle entité sur la LPCA ou sur d’autres programmes de prêts d’AAC.

La présente évaluation a été réalisée avant la survenue de la pandémie de COVID-19 et les réponses du gouvernement du Canada au printemps 2020.

Conclusion

Le PPA répond à un besoin permanent de fournir des crédits à court terme au secteur et d’améliorer les possibilités de commercialisation, notamment pour les jeunes producteurs et les producteurs de marchés à créneaux. Le programme permet aux producteurs de résoudre les problèmes de crédit à court terme auxquels ils font face. Les limites d’avance du programme sont suffisantes pour répondre aux besoins du secteur. Le programme offre aux producteurs des avantages financiers et son modèle de prestation par un tiers est économique du point de vue administratif par rapport à des programmes similaires. Cependant, le modèle de conception et de prestation du PPA présente des inconvénients qui pourraient être améliorés.

Recommandations

- Recommandation no 1 : Le sous-ministre adjoint, Direction générale des programmes, devrait évaluer si des taux d’intérêt comparables entre les agents d’exécution du PPA pourraient être obtenus.

- Recommandation no 2 : Le sous-ministre adjoint, Direction générale des programmes, devrait remédier aux incohérences du modèle d’exécution par un tiers du PPA afin de maximiser les avantages pour les producteurs.

- Recommandation no 3 : Le sous-ministre adjoint, Direction générale des programmes, devrait revoir le cadre de gestion des risques du programme afin de réduire les passifs du PPA.

Réponse de la direction et plan d’action : La direction a accepté de traiter des aspects des recommandations et a déjà pris des mesures en ce sens. Plus précisément, la Division des programmes de garanties financières a récemment mis en place une nouvelle procédure annuelle, pour effectuer une analyse des taux d’intérêt pour chaque accord de garantie d’avance (AGA) du PPA, afin de s’assurer que des taux d’intérêt compétitifs sont offerts. En outre, la surveillance financière a été renforcée en exigeant des agents d’exécution importants qu’ils soient transparents et qu’ils divulguent publiquement les données financières du PPA afin de s’assurer que les avantages du PPA sont axés sur les producteurs. Des améliorations au cadre de gestion des risques sont en cours. Toutes les mesures de gestion seront prises d’ici décembre 2020.

1.0 Introduction

Le Bureau de la vérification et de l’évaluation d’Agriculture et Agroalimentaire Canada (AAC) a entrepris une évaluation des programmes régis par la Loi sur les programmes de commercialisation agricole (LPCA) dans le cadre du Plan intégré de vérification et d’évaluation de 2019-2020 à 2024-2025. Cette évaluation répond à une exigence de la Loi sur la gestion des finances publiques et de la Politique sur les résultats du Conseil du Trésor et vise à éclairer les décisions actuelles et futures en matière de programmes et de politiques.

2.0 Portée et méthode

L’évaluation a porté sur la pertinence, le rendement, la conception et l’exécution des activités du programme d’avril 2014 à mars 2019. Cette évaluation chevauche l’évaluation des programmes de 2016 en vertu de la Loi sur les programmes de commercialisation agricole, pour laquelle les données pour l’année de programme 2014-2015 n’étaient pas entièrement disponibles. De même, l’évaluation précédente n’a pas évalué les changements apportés au programme résultant de l’examen législatif de 2015, qui sont entrés en vigueur en 2016. Pour s’assurer que ces aspects ont été évalués, la présente évaluation a étendu la portée afin d’inclure la période de 2014-2015 ainsi que les années précédentes pour fournir un contexte et analyser des tendances particulières à long terme.

La loi sur les programmes de commercialisation agricole (LPCA) comprend trois programmes : le Programme de paiements anticipés (PPA), le Programme de mise en commun des prix et le Programme d’achats gouvernementaux. Le Programme de mise en commun des prix présentant de faibles risques et l’utilisation du Programme d’achats gouvernementaux étant limitée aux événements catastrophiques, cette évaluation s’est concentrée uniquement sur le PPA.

Le PPA a été évalué à l’aide de diverses méthodes, notamment : un examen des documents et une revue de la littérature; des entretiens avec des intervenants internes et externes; une analyse des données du programme et des données financières; une enquête auprès des producteurs; une enquête auprès des associations de producteurs; une analyse de l’Enquête financière sur les fermes; un projet de couplage des données avec Statistique Canada. Pour connaître les méthodes d’évaluation détaillées, veuillez vous reporter à l’annexe A.

Conformément à la Directive sur les résultats du Conseil du Trésor, l’évaluation a porté sur les activités, les extrants et les résultats du programme avec l’analyse comparative entre les sexes plus (ACS+). L’ACS+ est un outil, processus ou produit d’analyse utilisé pour évaluer les effets possibles des politiques, des programmes, des services et d’autres initiatives sur divers groupes, en tenant compte de facteurs identitaires autres que le genre, notamment l’examen d’une gamme de facteurs identitaires qui se recoupent (c’est-à-dire le sexe, l’âge, l’orientation sexuelle, le handicap, la race, l’appartenance ethnique, la religion, l’éducation, la langue, la région géographique, la culture et le revenu).

3.0 Profil du programme

3.1 Contexte et objectifs du programme

En vertu de la Loi sur les programmes de commercialisation agricole, le Programme de paiements anticipés (PPA), le Programme de mise en commun des prix et le Programme d’achats gouvernementaux sont conçus pour augmenter les possibilités de commercialisation offertes aux participants et accroître les liquidités à court terme. Ces programmes sont destinés à aider les producteurs à s’acquitter de leurs obligations financières et à tirer parti des possibilités commerciales.

Programme de paiements anticipés

Le PPA vise à accroître les possibilités de commercialisation pour les producteurs de produits agricoles (c’est-à-dire les exploitants agricoles) au moyen d’avances de fonds qui permettent aux producteurs de vendre en fonction des conditions du marché plutôt que des besoins de liquidités. Ces avances sont destinées à aider les producteurs dans leurs engagements financiers à court terme en leur offrant des taux d’intérêt préférentielsNote 1, ainsi qu’une composante sans intérêt pour la première tranche de 100 000 $ des prêts. Les avances sont versées par des agents d’exécution tiers, souvent des associations de producteurs ou des groupes de producteurs spécialisésNote 2, qui obtiennent des institutions financières un financement garanti par le gouvernement fédéral. La garantie du gouvernement fédéral permet aux agents d’exécution d’obtenir des taux d’intérêt préférentiels auprès des prêteurs, qu’ils peuvent à leur tour répercuter sur les producteurs. Alors que le programme était initialement destiné aux produits non périssables et qui peuvent être entreposés, comme les céréales et les oléagineux, on a élargi sa portée en 2006 pour inclure le bétail et les produits périssables tels que les fruits et légumes.

Le programme a apporté les changements suivants en 2015 et 2016 :

- Les producteurs peuvent demander une avance aux termes du PPA pour tous leurs produits au moyen d’une demande auprès d’un seul agent d’exécution.

- Les filiales et les producteurs ayant des revenus non agricoles sont devenus admissibles.

- Les remboursements sans preuve de vente sont permis dans certaines circonstances.

- La limite des trop payés et la limite des remboursements en espèces sans preuve de vente ont été augmentées.

- La définition du bétail et des types de produits agricoles admissibles a été élargie, notamment les catégories particulières d’animaux d’élevage destinés au marché.

- D’autres catégories de garantie peuvent être utilisées (par exemple, d’autres produits d’assurance) pour obtenir une avance aux termes du PPA.

- Les règles relatives à la parenté, c’est-à-dire aux relations personnelles entre producteurs, comme le fait d’être marié ou de vivre dans une union de fait, ou de posséder des actions avec droit de vote ou d’avoir des droits dans les bénéfices de la même société, ont été clarifiées pour garantir que les producteurs qui présentent des liens n’empruntent pas plus que les limites du programme.

Programme de mise en commun des prix

Le programme de mise en commun des prix vise à faciliter la commercialisation par les coopérativesNote 3 des produits agricoles, en fournissant des garanties de prix minimum sur les produits commercialisés. Le programme protège les agences contre un effondrement imprévu du prix courant en garantissant un prix de gros moyen minimum des produits vendus par les agences de commercialisation. Si le prix de gros moyen réel du produit agricole est en deçà du prix garanti, le gouvernement fédéral paye la différence. Ces prix garantis sont conçus pour permettre aux coopératives, qui agissent en tant qu’agences de commercialisation, d’obtenir un financement et de verser les paiements initiaux de livraison de produit à leurs membres. Depuis l’entrée en vigueur de la loi sur les programmes de commercialisation agricole (LPCA) en 1997, Agriculture et Agroalimentaire Canada (AAC) n’a pas été tenu d’honorer les demandes des agences participantes ou d’effectuer des paiements.

Programme d’achats gouvernementaux

Le Programme d’achats gouvernementaux confère au ministre d’Agriculture et Agroalimentaire Canada le pouvoir d’acheter, de vendre ou d’entreposer des produits agricoles, notamment de vendre et de livrer à un gouvernement ou à un organisme gouvernemental de tout pays. Ce pouvoir est prévu dans des situations de marché extrêmes où l’utilisation du Programme d’achats gouvernementaux pourrait conduire à une plus grande stabilité du marché. Compte tenu des critères précis pour utiliser ce pouvoir, le Programme d’achats gouvernementaux n’a pas été utilisé depuis la promulgation de la LPCA en 1997. Par le passé, un pouvoir similaire – la Loi sur les offices des produits agricoles – a été utilisé pour la dernière fois en 1994 pour stabiliser le secteur du jus de pomme concentré.

3.2 Gouvernance et exécution du PPA

Le programme est supervisé par la Division des programmes de garanties financières, qui fait partie de la Direction des programmes de gestion des risques de l’entreprise de la Direction générale des programmes. Le personnel du programme est chargé de rédiger des accords de garantie d’avance (c’est-à-dire l’accord tripartite entre l’agent d’exécution, AAC et l’institution financière), d’effectuer des évaluations annuelles des risques des agents d’exécution actuels et éventuels, et d’exercer une surveillance pour s’assurer que les règles du programme sont respectées par les agents d’exécution et que les remboursements en vertu de la garantie sont effectués en temps opportun.

La gestion ministérielle du PPA est fondée sur un cadre de gestion des risques visant à garantir la bonne administration des fonds publics et des activités du programme dans un modèle d’agent d’exécution tiers. Ainsi, le personnel du programme procède à des évaluations annuelles des risques des agents d’exécution actuels et éventuels afin de déterminer les mesures d’atténuation appropriées. En fonction de la cote de risque d’un agent d’exécution en particulier, ces mesures peuvent inclure des vérifications des bénéficiaires, des visites de conformité, des inspections des fermes, des vérifications du crédit des producteurs ou d’autres mesures de surveillance.

Le PPA est exécuté par des agents d’exécution tiers, souvent des associations de producteurs ou des groupes agricoles. Ces agents d’exécution sont chargés d’établir des ententes de financement avec les institutions financières, de promouvoir et de commercialiser les avances du PPA offertes et d’exercer la diligence raisonnable nécessaire relativement aux demandes. Le PPA permet aux agents d’exécution de recouvrer leurs coûts d’administration du programme au moyen de frais de demande, de frais de gestion des défauts de paiement et d’une marge sur le taux d’intérêt des prêts portant intérêtNote 4. L’importance des agents d’exécution varie, tout comme la structure tarifaire qu’ils imposent, les types de producteurs à qui ils offrent leurs services et leur capacité à gérer le programme.

L’agent d’exécution conclut un accord tripartite avec son institution financière respective et AAC. Ces accords tripartites, appelés accords de garantie d’avance, sont conçus pour permettre à un agent d’exécution de négocier des taux d’intérêt préférentiels qu’il ne pourrait pas obtenir sans la garantie du programme. Les agents d’exécution utilisent ensuite ces prêts pour verser des avances remboursables, avec des taux d’intérêt préférentiels, aux producteurs. Outre la garantie de l’avance, le gouvernement fédéral paye également les intérêts sur la première tranche de 100 000 $ de l’avance annuelle de chaque producteur. Les producteurs admissibles pouvaient accéder à tout moment à 400 000 $.

Le programme permet aux producteurs de souscrire des avances en utilisant un produit qui n’a pas encore été récolté, ou qu’ils ont entreposé, comme garantie requise. Les animaux, les produits d’origine animale et les produits non entreposables doivent être garantis par les recettes éventuelles tirées des programmes de gestion des risques de l’entreprise (c’est-à-dire Agri-stabilité, Agri-protection ou autres produits d’assurance). Les producteurs peuvent obtenir des avances correspondant à un maximum de 50 % de la valeur de vente prévue de leur produit chaque année de programme, sous réserve de la limite du programme. Les valeurs de vente prévues, appelées taux d’avance, sont fondées sur les prix moyens de chaque produit admissible et sont déterminées par le personnel d’AAC, dans le cadre du programme d’information sur les marchés de la Direction générale des services à l’industrie et aux marchés. Les producteurs doivent rembourser l’avance au moment de la vente du produit, en respectant les conditions de l’avance qui varient selon la période de production associée au produit (18 à 24 mois). Ces remboursements doivent être effectués dans les délais (dans les 30 jours suivant la vente) et nécessitent dans la plupart des cas une preuve de vente afin de démontrer que l’avance a été utilisée à des fins acceptables (c’est-à-dire pour améliorer les possibilités de commercialisation de ce produit).

3.3 Ressources

Les dépenses consacrées au programme varient d’un exercice financier à l’autre, en fonction de la participation au programme et du taux de défaut. Le Tableau 1 montre que la dépense brute totale du PPA s’est élevée à 161,2 millions de dollars, de 2014-2015 à 2017-2018. Pendant la même période, AAC a recouvré 58,3 millions de dollars provenant des paiements liés aux défauts de remboursement, ce qui a entraîné des coûts nets du programme de 117,5 millions de dollars.

| Type de dépenses du programme | 2014-2015 | 2015-2016 | 2016-2017 | 2017-2018 | Total |

|---|---|---|---|---|---|

| Intérêts payés sur les avances sans intérêt | 20,2 | 16,8 | 15,6 | 18,8 | 71,4 |

| Paiements réguliers liés aux défauts de remboursement dans le cadre du PPA | 17,5 | 17,1 | 25,6 | 25,3 | 85,5 |

| Paiements liés aux défauts de remboursement dans le secteur bovin et porcin en 2008-2009 | 2,7 | 2,0 | 0,2 | (0,7) | 4,2 |

| Dépenses brutes du programme | 40,4 | 36,0 | 41,4 | 43,4 | 161,2 |

| Recouvrement des défauts de remboursement | (14,4) | (13,8) | (15,7) | (14,4) | (58,3) |

| Dépenses nettes relatives aux S et C prévues par la loi | 26,0 | 22,2 | 25,7 | 29,0 | 102,9 |

| Coûts administratifs du programme | 3,9 | 3,8 | 3,3 | 3,6 | 14,7 |

| Coût net du programme | 29,9 | 26,0 | 29,0 | 32,7 | 117,5 |

|

Source : Données administratives et financières du programme Remarque : Les paiements liés à des défauts de remboursement peuvent être associés à des avances des années précédentes. Les renseignements financiers pour 2018-2019 n’étaient pas disponibles lors de l’évaluation. |

|||||

4.0 Pertinence

La présente section résume les constatations de l’évaluation concernant la pertinence du programme de paiements anticipés (PPA). Pour ce faire, elle étudie le besoin manifeste du programme, sa conformité aux priorités du gouvernement, sa cohérence avec les rôles et responsabilités du gouvernement fédéral et la façon dont il complète d’autres programmes.

4.1 Besoin continu du programme

Le PPA améliore l’accès à un crédit à court terme abordable pour les producteurs agricoles canadiens, notamment pour les agriculteurs qui débutent et ceux qui n’ont pas suffisamment d’expérience agricole ou de garanties nécessaires pour des prêts traditionnels.

Il est nécessaire de mettre en place des programmes qui aident les producteurs agricoles à obtenir des liquidités – en l’absence de liquidités suffisantes, les activités ne peuvent être maintenues ou améliorées. Des liquidités suffisantes permettent aux producteurs de respecter leurs engagements financiers à court terme (par exemple, paiement des intérêts ou dettes, dépenses de services publics et paiement des intrants de production). En outre, l’agriculture étant saisonnière, les producteurs ont besoin d’un apport suffisant de liquidités pour gérer leur exploitation jusqu’à ce qu’ils soient en mesure de vendre leurs produits. Les producteurs sont aussi aux prises avec des risques imprévus comme les conditions météorologiques et climatiques, les maladies et les ravageurs, la disponibilité au sein de la population active et les événements commerciaux internationaux. Des liquidités plus importantes offrent aux producteurs plus de contrôle pour répondre aux fluctuations saisonnières des prix des produits et des intrants.

Lorsque les producteurs subissent une diminution de leurs liquidités, ils disposent d’un nombre limité d’outils pour en atténuer les effets sur leurs activités. Outre l’obtention d’un prêt d’exploitation, un producteur peut avoir besoin de réduire ses achats d’intrants, de vendre du matériel et des terres, ou de vendre ses produits à un moment moins qu’optimal et de diminuer ses bénéfices. Lorsque les producteurs vendent leurs récoltes au moment où les prix sont bas, ils renoncent à des revenus plus élevés qui pourraient être utilisés pour réinvestir et développer leurs activités, ce qui entrave la viabilité à long terme de celles-ci.

L’accès au crédit est un besoin auquel le programme répond. Ce besoin est surtout prédominant dans deux groupes : les nouveaux et jeunes producteursNote 5 et les producteurs dans des secteurs de produits à créneaux.Note 6 Les nouveaux et jeunes producteurs se heurtent à des obstacles lorsqu’il s’agit d’accéder au crédit classique, car ils n’ont souvent pas les actifs, les fonds propres ou les antécédents commerciaux nécessaires. Les nouveaux et jeunes producteurs peuvent également avoir un endettement agricole plus important en raison des coûts de démarrage considérables nécessaires pour se lancer dans l’agriculture. L’enquête menée auprès des producteurs, dans le cadre de l’évaluation, a révélé que les producteurs plus jeunes étaient plus susceptibles que les autres de faire état de stress lié à l’endettement agricole (90 % par rapport à 76 %) et de difficultés d’accès au crédit (73 % par rapport à 65 %). L’enquête menée auprès des producteurs dans le cadre de l’évaluation a révélé que les jeunes producteurs étaient un peu plus susceptibles de déclarer avoir pris une avance (39 %) en 2018-2019 que les producteurs plus âgés (28 %). Les producteurs des secteurs de produits à créneaux peuvent également rencontrer des difficultés pour accéder au crédit en raison de l’incertitude qui règne dans le secteur et de la méconnaissance de leurs produits par les prêteurs qui peuvent les considérer comme présentant un risque plus élevé. Si le secteur peut accéder au financement, il se heurte à des obstacles pour obtenir un financement ou il est soumis à des taux d’intérêt et à des conditions moins favorables s’il l’obtient. Il est à noter que l’accès au crédit n’a pas été un défi pour la majorité du secteur agricole pendant la période d’évaluation, en raison des faibles taux d’intérêt et des prix relativement élevés des produits au cours des deux dernières décennies.

Le PPA répond aux besoins décrits ci-dessus en fournissant aux producteurs des liquidités grâce à un financement à faible coût. Cette augmentation des liquidités permet aux producteurs de retarder la vente de leurs produits, d’attendre des prix optimaux, de tirer parti des possibilités et d’améliorer leurs activités (par exemple, en achetant des intrants lorsque les prix sont bas). En outre, l’avance permet aux producteurs d’accroître les liquidités tout au long de leur cycle de production, ce qui leur donne l’occasion de tirer parti des possibilités et d’améliorer leurs activités, malgré la nature saisonnière de l’agriculture. L’évaluation a révélé que l’absence du PPA aurait une incidence sur la capacité de certains producteurs à obtenir un financement à court terme. Près de la moitié des producteurs interrogés (54 %) qui ont reçu une avance en 2018-2019 ont déclaré qu’ils pensaient ne pas pouvoir bénéficier d’un prêt du même montant ailleurs. Pour les producteurs qui sont en mesure d’accéder à des prêts ailleurs (46 %), la majorité estime qu’ils auraient obtenu des taux d’intérêt ou des conditions de remboursement moins favorables auprès des institutions financières. Les autres sources de financement les plus courantes pour les producteurs sont les prêts d’exploitation, les marges de crédit et le financement provenant des fournisseurs d’intrants.

Bien que le programme ne cible pas précisément les nouveaux ou jeunes producteurs ou les secteurs de produits à créneaux, la portion sans intérêt, les taux d’intérêt plus bas et l’utilisation de produits agricoles comme garantie sont des facteurs clés qui rendent le programme pertinent pour ces producteurs et d’autres qui ne peuvent pas avoir facilement accès aux prêts classiques.

4.2 Harmonisation avec les priorités d’AAC et du gouvernement

Le PPA cadre avec les priorités d’Agriculture et Agroalimentaire Canada (AAC) et du gouvernement du Canada pour aider les producteurs à prévoir et à atténuer les risques du secteur, et à y réagir.

Le PPA cadre avec deux des priorités d’AAC énoncées dans le Plan ministériel 2019-2020. Le PPA appuie la priorité d’AAC de « soutenir la résilience financière du secteur agricole et agroalimentaire » en aidant les producteurs agricoles à accroître leurs liquidités et leur capacité à gérer les risques liés aux prix sur les marchés des produits et des intrants. Le PPA contribue à cette priorité ministérielle lorsqu’il est utilisé pour répondre à des situations de marché qui perturbent ou retardent la commercialisation habituelle ou attendue des produits. Au fil des ans, le programme a réagi à des situations et à des désorganisations importantes du marché, comme la crise des secteurs bovin et porcin en 2008-2009 et la crise du transport des grains en 2013-2014. Plus récemment, le programme a répondu à la désorganisation du marché de 2019-2020 causée par les restrictions commerciales imposées par la Chine sur le canola.

Le PPA cadre avec la priorité du Ministère qui consiste à « renforcer la croissance des exportations et la diversification des marchés, et [à] aider le secteur à exploiter des débouchés commerciaux », car il aide les producteurs à gérer de manière proactive la volatilité des prix en leur permettant d’acheter des intrants et de vendre des produits sur les marchés lorsqu’ils pensent pouvoir obtenir le meilleur prix. Grâce au programme, les producteurs peuvent retarder leur commercialisation pour profiter des prix plus élevés prévus, en fonction des possibilités commerciales, ce qui se traduit par des revenus plus élevés et des marges plus importantes.

Le programme cadre avec la priorité plus générale du gouvernement du Canada qui consiste à appuyer et à favoriser la croissance de la classe moyenne. Les faibles taux d’intérêt et la portion sans intérêt du PPA appuient les liquidités des producteurs, ce qui peut contribuer à la viabilité de leur exploitation et leur permettre de développer leurs activités.

4.3 Harmonisation avec les rôles et les responsabilités du gouvernement fédéral

Le PPA est harmonisé avec les rôles et responsabilités du gouvernement fédéral en offrant aux producteurs une option efficace pour accéder à un crédit abordable.

En plus des rôles et responsabilités du gouvernement fédéral décrits dans la Loi sur les programmes de commercialisation agricole, le programme est conforme aux responsabilités fédérales décrites dans la Loi sur la protection du revenu agricole qui stipule que le gouvernement fédéral ou les programmes fédéraux :

- devraient permettre aux producteurs de mieux s’adapter aux contraintes du marché en ce qui touche la production et la commercialisation;

- encouragent la viabilité économique à long terme des familles et collectivités qui s’adonnent à l’agriculture;

- garantissent des programmes équitables qui tiennent compte des particularités régionales.

L’évaluation a révélé que le PPA offre aux producteurs la souplesse nécessaire pour répondre aux possibilités commerciales en leur permettant de retarder la commercialisation en recevant une avance à faible taux d’intérêt comme liquidités provisoires, puis en vendant leur produit à un meilleur prix. Le programme encourage la viabilité à long terme des familles et des collectivités qui s’adonnent à l’agriculture en permettant aux producteurs d’accroître leurs liquidités et leur potentiel de marges plus importantes, ce qui permet de maintenir leur rentabilité. Le programme contribue indirectement à la viabilité des collectivités fondées sur les agriculteurs, car les agents d’exécution tiers sont des associations locales étroitement liées aux agriculteurs. Enfin, le programme vise à garantir des programmes équitables qui tiennent compte de la diversité régionale et sectorielle en faisant appel à des agents d’exécution tiers dans tout le pays. Le programme permet l’ajout de nouveaux agents d’exécution pour assurer la prestation du PPA lorsque l’agent d’exécution est jugé avoir la capacité suffisante pour mettre en œuvre le programme.

4.4 Originalité

Le PPA complète la série de programmes de gestion des risques de l’entreprise (GRE) en fournissant un outil de gestion proactive des risques qui diffère des outils de stabilisation. Le PPA offre aux producteurs une autre option de financement accessible.

La série de programmes de gestion des risques de l’entreprise (GRE) est un ensemble de programmes de base d’AAC qui sont conçus pour aider les producteurs agricoles à gérer les risques liés à leurs activités et sur lesquels ils ne peuvent généralement exercer aucun contrôle. Le PPA ciblant les risques associés à la volatilité du marché en gérant le flux de trésorerie, il diffère des programmes de GRE comme Agri-protection ou Agri-stabilité qui stabilisent les baisses de marges ou de production dues aux conditions météorologiques ou à d’autres risques imprévus. Contrairement à ces programmes, le PPA vise non seulement à fournir des crédits pour faire face à des risques imprévus, mais aussi à tirer parti des possibilités de commercialisation lorsqu’elles se présentent. Le PPA complète la série de programmes de GRE en fournissant un outil de gestion proactive des risques qui diffère des outils de GRE.

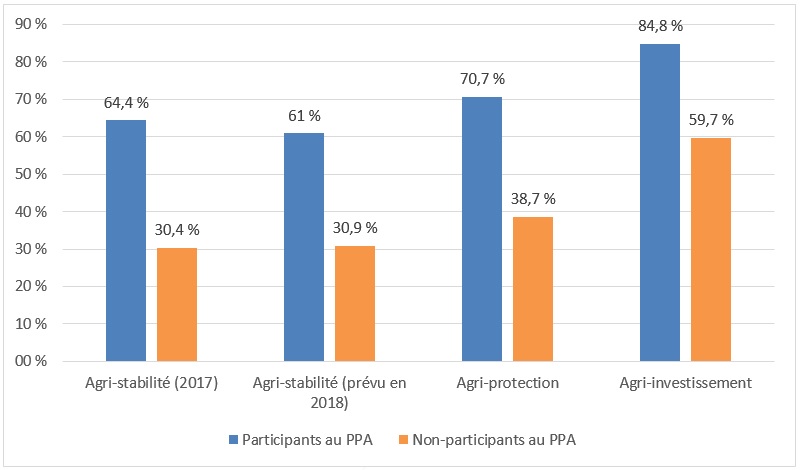

Agri-stabilité est un outil qui se déclenche lorsque les marges de production tombent en dessous de 70 % de leur marge de référence. Le PPA complète le programme Agri-stabilité, car il peut atténuer la baisse des marges des producteurs en retardant la commercialisation, en empêchant la baisse immédiate de ces marges et en déclenchant un paiement au titre du programme Agri-stabilité. Le PPA appuie une participation plus large à la GRE en exigeant que les programmes Agri-protection ou Agri-stabilité constituent une garantie supplémentaire pour atténuer les risques associés aux avances pour les produits agricoles non entreposables ou le bétail. L’évaluation a révélé que les utilisateurs du PPA sont plus susceptibles de participer à des programmes de GRE que ceux qui n’utilisent pas le PPA, comme le montre la Figure 1. La participation aux programmes Agri-stabilité et Agri-protection permet aux producteurs de gérer plus facilement les baisses de marges et de production respectivement, réduisant ainsi la probabilité d’un ralentissement économique.

Source : Enquête financière sur les fermes – 2017

Description de l’image ci-dessus

La figure 1 indique les taux de participation des producteurs qui ont participé au programme de paiement anticipé par rapport à ceux qui n'y ont pas participé à ces programmes de gestion des risques de l'entreprise :

- Agri-stabilité (2017)

- Agri-stabilité (prévu en 2018)

- Agri-protection (2017)

- Agri-investissement (2017)

Dans tous les cas, les producteurs participant au programme de paiement anticipé étaient plus susceptibles de prendre part aux programmes de gestion des risques commerciaux que les producteurs qui ne participe pas au programme de paiement anticipé.

| Participants au PPA | Non-participants au PPA | |

|---|---|---|

| Agri-stabilité (2017) | 64,4 % | 30,4 % |

| Agri-stabilité (prévu en 2018) | 61,0 % | 30,9 % |

| Agri-protection | 70,7 % | 38,7 % |

| Agri-investissement | 84,8 % | 59,7 % |

Un autre programme de flux de trésorerie disponible dans le cadre de la série fédérale de GRE est Agri-investissement. Le programme Agri-investissement fournit aux producteurs un compte d’épargne autogéré dans lequel les producteurs et les gouvernements déposent des fonds. Ces fonds sont disponibles pour couvrir les petites baisses de revenus ou pour faire des investissements afin d’améliorer les revenus tirés du marché. Contrairement au PPA, le programme Agri-investissement n’est pas un prêt et n’a pas besoin d’être remboursé par le producteur. Le programme Agri-investissement et le PPA diffèrent en ce sens que le premier vise à générer des économies pour les producteurs, afin de stabiliser leurs liquidités ou de réaliser des investissements, tandis que le PPA vise à permettre une commercialisation différée et à accroître les liquidités d’un producteur.

Le PPA diffère du Programme de la Loi canadienne sur les prêts agricoles d’AAC et du Programme de financement des petites entreprises du Canada d’Innovation, Sciences et Développement économique. Ces deux programmes fournissent une aide aux agriculteurs pour l’achat de capital physique, de terres ou de biens immobiliers afin de s’implanter ou de se développer dans leur secteur. Ces programmes ne fournissent pas de financement à court terme pour faire face aux besoins de fonctionnement. Cependant, les similitudes entre les modèles de prestation par des tiers du PPA et d’autres programmes financiers fédéraux destinés aux producteurs offrent l’occasion d’examiner la complémentarité de ces programmes afin de communiquer les meilleures pratiques.

Outre le gouvernement fédéral, des prêts de développement à court terme et des programmes de fonds de roulement issus des gouvernements provinciaux et des associations de producteurs sont disponibles pour les producteurs. L’analyse comparative entreprise pour évaluer le Programme de la Loi canadienne sur les prêts agricolesNote 7 révèle que l’Alberta, le Manitoba, l’Ontario, le Nouveau-Brunswick, le Québec et la Nouvelle-Écosse ont chacun au moins un programme de prêt ou d’avance similaire. Cependant, ces programmes sont souvent propres à un produit ou à une province. Le PPA fédéral, géré par des agents d’exécution tiers, offre un large accès aux producteurs dans tout le pays. Le PPA offre également une stabilité à long terme dans les décisions des producteurs, car les programmes régis par le gouvernement fédéral sont généralement des programmes à plus long terme, comparativement aux programmes provinciaux ou aux programmes gérés par des associations.

En dehors des programmes gouvernementaux, il existe des sources de financement provenant d’institutions financières et d’autres établissements de crédit. L’autre source de financement à court terme la plus courante pour les producteurs serait une marge de crédit, un prêt renouvelable ou des prêts à court terme des banques, des coopératives de crédit ou de Financement agricole Canada. Les producteurs peuvent également accéder au financement des fournisseurs d’intrants. Le financement à court terme ressemble souvent à des produits de prêt plus classiques nécessitant une garantie sous la forme d’actifs réalisables, comme du matériel agricole, des terres ou des biens immobiliers, et comporte des conditions de remboursement plus classiques. Par exemple, Financement agricole Canada offre des produits financiers qui permettent de fournir des liquidités, mais ces produits nécessitent des biens immobiliers ou personnels comme garantie et les conditions dépendent de la santé financière de l’agriculteur. Ces produits de Financement agricole Canada sont destinés à répondre aux besoins généraux de trésorerie et ne visent pas précisément des fins de commercialisation. En revanche, le PPA permet aux producteurs d’utiliser leurs produits agricoles ou leurs produits de gestion des risques comme garantie pour retarder leur commercialisation afin de maximiser leurs revenus. Cela permet aux producteurs d’utiliser d’autres capitaux agricoles comme garantie pour d’autres produits de financement.

Le rôle du PPA n’est pas de remplacer les prêteurs traditionnels comme les banques, les coopératives de crédit et Financement agricole Canada. Le rôle du programme est d’offrir une autre option aux producteurs qui ne peuvent peut-être pas accéder à un financement à court terme auprès des institutions traditionnelles pour appuyer leurs activités de commercialisation de produits. L’évaluation a révélé qu’il n’existait pas de différence importante dans le montant de la dette courante due aux banques entre les participants au PPA et les non-participants au PPA.Note 8

L’évaluation a révélé que les institutions financières ne considèrent pas nécessairement le PPA comme une concurrence aux produits qu’elles offrent. Cela s’explique en partie par le fait que les institutions financières préfèrent souvent accorder des marges de crédit et des prêts plus importants aux producteurs, car le niveau d’effort requis par les agents de prêts est relativement le même, quel que soit le montant du prêt. Contrairement au programme, les banques préfèrent les terres agricoles et d’autres biens corporels comme garantie pour atténuer le risque de faillites ou de défauts de paiement dans leurs portefeuilles. Le rapport de 2017 intitulé « Investigating the Financial Health of Canadian Farms using the Farm Financial Survey » (enquête sur la santé financière des fermes canadiennes à l’aide de l’enquête financière sur les fermes) a révélé que depuis 2013, les portefeuilles agricoles des banques sont restés constants à 12 % et qu’au fil du temps, ces prêts ont nécessité davantage de renseignements et de gestion de la part des demandeurs. Le PPA permet aux institutions financières de s’investir dans cet aspect du secteur agricole avec peu ou pas de risque grâce à l’accord de garantie d’avance qui est le mécanisme du programme qui précise le montant du financement qu’elles mettent à la disposition des agents d’exécution, les taux d’intérêt connexes et la garantie du gouvernement.

5.0 Conception et exécution du programme

Cette section résume les constatations de l’évaluation relatives à la conception et à l’exécution du PPA. Elle porte sur les avantages et les défis du modèle de prestation du programme.

Le modèle de prestation du PPA est relativement peu coûteux pour Agriculture et Agroalimentaire Canada (AAC) et offre des options aux producteurs dans le cadre d’un programme gouvernemental. Cependant, le manque d’uniformité entre les agents d’exécution entraîne des disparités dans la prestation du programme qui, en fin de compte, touchent les producteurs et AAC. Les avantages dont ont bénéficié les agents d’exécution importants, par exemple des taux d’intérêt bancaires plus bas, n’ont pas profité pleinement aux producteurs.

5.1 Avantages du modèle de prestation du programme

Le modèle de prestation par un tiers utilisé par le PPA permet au programme de verser rapidement des avances avec des coûts de prestation du programme relativement moins élevés pour le gouvernement du Canada, comparativement aux autres modèles de prestation de programmes fédéraux de garantie de prêt. Les agents d’exécution sont responsables des opérations et de l’évaluation des prêts, ce qui nécessite peu d’intervention de l’État, d’où des services dont la rapidité se rapproche de celle des activités.

Les coûts administratifs sont classés comme étant les frais engagés par AAC pour superviser l’exécution du programme, et ils excluent les coûts associés à la garantie (intérêts payés sur les avances sans intérêt et les défauts de paiement honorés).Note 9 Les coûts administratifs relatifs au programme pour la période financière de 2014-2015 à 2017-2018 s’élevaient à 14,7 millions de dollars, avec un coût annuel moyen de 3,7 millions de dollars. Les coûts liés à la mise en œuvre des différents programmes peuvent être comparés de deux façons : la première est le coût lié au versement d’une avance au producteur (emprunteur) participant au programme, et l’autre est le coût lié à chaque avance de 1 000 $ versée (prêt). Les coûts administratifs liés aux avances versées pour AAC étaient de 176 $ par producteur ou 1,73 $ pour chaque avance de 1 000 $. L’évaluation a comparé le PPA à deux autres programmes de prêts appuyés par le gouvernement : le Programme de la Loi canadienne sur les prêts agricoles et le Programme de financement des petites entreprises du Canada. Le coût moyen par producteur (emprunteur) est estimé à 383 $ pour le Programme de la Loi canadienne sur les prêts agricoles et à 347 $ par emprunteur pour le Programme de financement des petites entreprises du Canada. Les coûts pour chaque avance de 1 000 $ (prêt) sont estimés à 5,60 $ et 2,60 $, respectivement.Note 10

Le PPA est moins coûteux pour AAC, car les agents d’exécution sont responsables de leurs propres coûts de fonctionnement liés à la mise en œuvre du programme. Le coût pour les agents d’exécution est difficile à estimer, car certains offrent le PPA avec un recouvrement intégral des coûts et d’autres le proposent comme un service aux membres. La loi sur les programmes de commercialisation agricole (LPCA) permet aux agents d’exécution de recouvrer leurs coûts de fonctionnement auprès des demandeurs (producteurs) au moyen du recouvrement des coûts sous forme de revenus provenant des frais d’administration. Lorsque les frais d’administration sont payés par les producteurs, ils sont estimés à 23,9 millions de dollars au cours de la période fiscale de 2014-2015 à 2017-2018, avec un coût annuel moyen de 6 millions de dollars.Note 11 Ajoutés aux coûts engagés par AAC pour la mise en œuvre du programme, ces frais administratifs ont donné lieu à un coût administratif total (engagé par les producteurs et AAC) de 471 $ par producteur, alors que le Programme de la Loi canadienne sur les prêts agricoles et le Programme de financement des petites entreprises du Canada ont des coûts administratifs totaux de 1 136 $ et de 3 283 $ par producteur, respectivement. En comparant le coût pour chaque avance de 1 000 $, les coûts administratifs pour le PPA s’élevaient à 4,60 $, alors que le Programme de la Loi canadienne sur les prêts agricoles et le Programme de financement des petites entreprises du Canada ont des coûts administratifs totaux de 16,60 $ et de 22,60 $, respectivement.

Contrairement au PPA, le Programme de la Loi canadienne sur les prêts agricoles et le Programme de financement des petites entreprises du Canada imposent à tous les emprunteurs (producteurs) des frais de service pour obtenir un financement. Ces frais, payés par les producteurs, compensent les coûts administratifs de prestation. En conséquence, le Programme de la Loi canadienne sur les prêts agricoles et le Programme de financement des petites entreprises du Canada génèrent des recettes qui s’élèvent respectivement à 199 $ et à 2 336 $ par producteur. Le PPA a un coût net plus élevé pour le gouvernement du Canada, mais le coût pour les producteurs (emprunteurs) est inférieur à celui des autres programmes.

| PPA | LCPA | PFPEC | |

|---|---|---|---|

| Coûts administratifs du programme | 176 | 383 | 347 |

| Total payé par programme | 176 | 383 | 347 |

| Somme payée par l’emprunteur à un agent d’exécution tiers | 295 | 171 | 0 |

| Somme payée par l’emprunteur pour bénéficier du programme | 0 | 582 | 2 683 |

| Total payé par l’emprunteur | 295 | 753 | 2 683 |

| Total des coûts administratifs | 471 | 1 136 | 3 030 |

| Coûts administratifs nets du programme (recettes) | 176 | (199) | (2 336) |

|

Source : Données du PPA, évaluation du PFPEC, évaluation de la LCPA Remarque : Les coûts administratifs nets du programme sont égaux aux « coûts administratifs du programme » moins les frais « payés par l’emprunteur au gouvernement du Canada ». |

|||

Le modèle de prestation par des tiers du PPA permet la concurrence entre ses agents d’exécution, afin d’offrir aux producteurs un choix varié en ce qui concerne la structure tarifaire, les options de service à la clientèle, la connaissance par les agents d’exécution de leur secteur ou de leur région, et d’autres aspects. Par exemple, l’évaluation a permis de constater qu’un agent d’exécution en exercice a modifié sa structure tarifaire en réponse à la concurrence accrue livrée par un nouvel entrant, ce qui a finalement entraîné une baisse des coûts pour les producteurs.

Les associations de producteurs et les groupes agricoles qui participent au programme en tant qu’agents d’exécution ont de bonnes relations avec la communauté agricole locale et connaissent bien leurs secteurs agricoles locaux. Ce lien et cette familiarité avec le secteur agricole local permettent d’avoir accès à des intervenants comme les agents d’élévateur à grains, les fournisseurs d’intrants et d’autres entreprises de la chaîne de valeur. Les liens et la familiarité peuvent profiter aux producteurs grâce à l’accès à ces intervenants.

Les producteurs ont déclaré qu’ils étaient généralement satisfaits de leur agent d’exécution et du modèle de prestation actuel. Lorsqu’on leur a demandé quel modèle de prestation ils préféraient, les producteurs interrogés ont cité dans une propension plus élevée le modèle actuel où les associations de producteurs gèrent le PPA, par rapport à d’autres modèles comme celui où le gouvernement fédéral ou un gouvernement provincial assurerait la prestation du programme. Presque tous les producteurs (90 %) qui ont reçu une avance en 2018 ou 2019 étaient satisfaits de leurs agents d’exécution et la majorité (84 %) a convenu que les frais facturés par leurs agents d’exécution étaient raisonnables.

Modifications du programme en 2015 et 2016

Le programme a adopté des changements en 2015 et 2016 qui visaient à accroître la concurrence et le choix pour les producteurs en permettant aux agents d’exécution de verser une avance pour un plus grand nombre de types de produits. L’évaluation a montré que ce changement a coïncidé avec des regroupements entre agents d’exécution, leur nombre diminuant en passant de 48 en 2013 à 36 en 2018. La majorité des personnes qui ont quitté le programme étaient desNote 12 agents d’exécution moins importants. Plus de la moitié des producteurs interrogés qui ont contracté un emprunt entre 2013 et 2019 ont déclaré avoir bénéficié d’au moins une des modifications apportées au programme en 2015-2016, comme l’indique la section 3.1. Les deux changements les plus utilisés ont été la possibilité de demander une avance pour tous les produits par l’intermédiaire d’un seul agent d’exécution et la possibilité de rembourser une avance sans preuve de vente dans certaines circonstances. Les producteurs ont déclaré que ces changements leur ont été bénéfiques en facilitant le processus de demande et de remboursement. Ces changements ont également permis de réduire les coûts pour les producteurs, puisque ceux-ci n’étaient pas pénalisés financièrement pour un remboursement sans preuve de vente dans certaines circonstances et ils pouvaient demander une seule avance pour l’ensemble de leurs produits, ce qui se traduisait par des frais uniques pour l’année.

5.2 Défis posés par le modèle de prestation par un agent d’exécution tiers

La conception du programme offre une certaine souplesse dans la manière dont les agents d’exécution fonctionnent et offrent des services aux producteurs. Cependant, cette souplesse offerte à l’agent d’exécution ne se traduit pas toujours par des avantages optimaux pour les producteurs. En outre, le modèle peut créer des conflits d’intérêts réels ou apparents qui pourraient toucher les producteurs.

L’importance des agents d’exécution et le mode de prestation de services peuvent entraîner des écarts importants qui ont une incidence sur les producteurs. Parmi les 36 agents d’exécution, les quatre plus importants représentaient 83 % de toutes les sommes avancées en 2018-2019 et 84 % de tous les producteurs servis en 2018-2019.

Taux d’intérêt sans intérêt

Les agents d’exécution du PPA sont chargés de négocier les taux d’intérêt avec les institutions financières, y compris le taux d’intérêt qu’AAC paye pour la portion sans intérêt de chaque avance (pour la première tranche de 100 000 $). Il en résulte des différences dans les taux d’intérêt sans intérêt entre les agents d’exécution, ce qui a des répercussions sur les coûts du programme. Grâce à la valeur en dollars plus élevée de leurs avances, les agents d’exécution plus importants sont en mesure d’obtenir des taux d’intérêt plus bas, ce qui donne lieu à des coûts moins élevés pour AAC lorsque le programme couvre les intérêts sur la portion sans intérêt des avances. L’évaluation a révélé que si tous les agents d’exécution avaient des taux aussi bas que ceux des agents d’exécution plus importants, le programme pourrait réduire ses coûts pour le Ministère avec une économie annuelle estimée à 1,7 million de dollars, ce qui correspond à 10 % des intérêts versés par le programme pour toutes ses avances sans intérêt pour une année de programme donnée.

Taux d’intérêt portant intérêt

En plus d’établir une structure tarifaire, les agents d’exécution peuvent établir les taux d’intérêt pour la portion de leurs prêts qui porte intérêt et utiliser l’écart entre le taux qu’ils payent et celui qu’ils appliquent pour recouvrer les coûts liés au fonctionnement du programme. En raison de la conception de ce programme, il existe des écarts dans les taux d’intérêt qui se répercutent sur les producteurs pour les portions de leurs prêts portant intérêt. Si les agents d’exécution plus importants sont en mesure d’obtenir des taux d’intérêt plus bas auprès de leurs institutions financières, ils appliquent généralement des taux plus élevés pour leurs avances portant intérêt et obtiennent ainsi une plus grande marge sur les avances portant intérêt.

L’évaluation a révélé que la marge sur les avances portant intérêt obtenue par les agents d’exécution importants était nettement supérieure à celle obtenue par les agents d’exécution moins importants. Il n’y a aucun avantage observable pour les producteurs à assumer ces coûts plus élevés ni une réduction du passif d’AAC. Les agents d’exécution moins importants prennent moins de marge sur leurs portions portant intérêt ou ne fournissent que des avances sans intérêt, ce qui donne lieu à un transfert direct des bénéfices de la garantie du gouvernement au producteur. D’après l’évaluation, il a été estimé que la marge sur les portions d’avances portant intérêt a permis de générer des recettes de 30,6 millions de dollars pour certains agents d’exécution, de 2014-2015 à 2018-2019 (Tableau 3, Figure 3).Note 13

| Année de programme | Taux d’intérêt moyen portant intérêt pour l’agent d’exécution | Taux d’intérêt portant intérêt pour le producteur (taux préférentiel −0,25 %) | Coût des intérêts pour l’agent d’exécution concernant les avances portant intérêt (en millions de dollars) | Coût des intérêts pour le producteur concernant les avances portant intérêt (taux préférentiel −0,25 %) (en millions de dollars) | Marge obtenue par l’agent d’exécution – Estimation (en millions de dollars) |

|---|---|---|---|---|---|

| 2014-2015 | 1,73 | 2,71 | 7,8 | 13,3 | 5,4 |

| 2015-2016 | 1,52 | 2,49 | 8,5 | 15,1 | 6,6 |

| 2016-2017 | 1,54 | 2,45 | 9,5 | 16,6 | 7,1 |

| 2017-2018 | 2,04 | 2,85 | 11,9 | 17,9 | 6,0 |

| 2018-2019 | 2,50 | 3,51 | 11,1 | 16,6 | 5,5 |

| Total | NA | NA | 48,9 | 79,5 | 30,6 |

| Source : Tableau du Bureau de la vérification et de l’évaluation (BVE) tiré des données sur le rendement des programmes et des données de Statistique Canada (tableau 10-10-0122-01 Statistiques du marché financier). | |||||

Description de l’image ci-dessus

Figure 2 : Marge des intérêts cumulés sur le coût des prêts portant intérêt pour les agents d’exécution et les producteurs (estimation), années de programme 2014-2015 à 2018-2019

| Année de programme | Coût pour le producteur dans le cas de prêts portant intérêt (en millions de dollars – cumulé) | Coût pour l’agent d’exécution dans le cas de prêts portant intérêt (en millions de dollars – cumulé) |

|---|---|---|

| 2014-15 | 13,3 | 7,8 |

| 2015-16 | 28,4 | 16,3 |

| 2016-17 | 45,0 | 25,9 |

| 2017-18 | 62,9 | 37,8 |

| 2018-19 | 79,5 | 48,9 |

Source : Tableau du BVE tiré des données sur le rendement et des données financières du programme

Taux de défaut

Les taux de défaut de remboursement des avances du PPA diffèrent d’un agent d’exécution à l’autre; ils semblent être liés à l’importance de l’agent d’exécution et se situer en dehors de la plage cible des taux de défaut du programme qui est de 3 à 4 %. Comme le montre le Tableau 4, les agents d’exécution plus importants ont des taux de défaut plus élevés, soit 4,2 %, contre 1,1 % pour les agents d’exécution moins importants. Les prêts en défaut de paiement ont des taux de recouvrement similaires, quelle que soit l’importance de l’agent d’exécution, une fois qu’ils sont honorés par AAC. Le secteur des programmes gagnerait à entreprendre des travaux pour mieux comprendre et traiter cet écart dans les taux de défaut.

| Année de programme | Petit (moins de 50 producteurs) |

Moyen (50 à moins de 1 000 producteurs) |

Grand (plus de 1 000 producteurs) |

Dans l'ensemble |

|---|---|---|---|---|

| 2013-2014 | 1,2 | 1,3 | 4,5 | 4,1 |

| 2014-2015 | 2,2 | 1,3 | 3,7 | 3,4 |

| 2015-2016 | 0,7 | 3,4 | 4,3 | 4,0 |

| 2016-2017 | 0,2 | 3,5 | 4,3 | 4,1 |

| 2017-2018 | 0,8 | 2,8 | 4,1 | 3,9 |

| Global | 1,1 | 2,5 | 4,2 | 3,9 |

|

Source : Tableau du BVE tiré des données sur le rendement et des données financières du programme |

||||

En plus des frais et des marges portant intérêt, les agents d’exécution peuvent facturer des frais de gestion des défauts de remboursement et appliquent des taux d’intérêt en cas de défaut de paiement pour recouvrer les coûts liés aux paiements en souffrance. Entre 2013-2014 et 2017-2018, on estime que 920 producteurs sont déclarés en défaut chaque année. Au moment d’un défaut de paiement, certains agents d’exécution facturent aux producteurs des frais de gestion des défauts de remboursement et perçoivent des intérêts qui correspondent généralement au taux préférentiel + 1 % à partir du jour où l’avance a été obtenue, jusqu’au jour du défaut de paiement. D’après l’évaluation, on a estimé que l’astreinte moyenne en cas de défaut de paiement était supérieure à 5 500 $, ce qui se traduit par plus de 5 millions de dollars de fonds supplémentaires versés par les producteurs aux agents d’exécution chaque année.Note 14 Avec des taux de défaut plus élevés, les agents d’exécution plus importants engrangent des revenus pour défaut de paiement plus importants, ce qui a un coût pour les producteurs. Cependant, des taux de défaut plus élevés sont une stratégie que les agents d’exécution importants peuvent utiliser pour gérer les risques qu’ils prennent pour exécuter le programme.Note 15

Le modèle de prestation par un tiers peut mettre les agents d’exécution en situation de conflit d’intérêts apparent, où il pourrait être perçu que les intérêts privés d’un agent public pourraient influencer indûment l’exercice de ses fonctions. Le « rôle public » de l’agent d’exécution est de verser des avances au titre du PPA et de faire preuve d’une diligence raisonnable à l’égard des producteurs, au nom du gouvernement fédéral, tandis que son rôle privé, en tant qu’association de producteurs, est de représenter, de faire pression ou de défendre les intérêts de ses producteurs, souvent en contestant le gouvernement fédéral. Le double rôle d’allié et de défenseur peut conduire à des conflits d’intérêts apparents. L’accès aux documents financiers d’agents d’exécution tiers serait nécessaire pour déterminer s’il y a eu un véritable conflit d’intérêts, ce qui dépasse la portée et le mandat de la présente évaluation.

Les agents d’exécution sont chargés de la commercialisation et de la promotion du PPA, souvent au moyen de bulletins d’information, de réunions générales annuelles et du bouche-à-oreille. Certains agents d’exécution ont créé des noms et une image de marque précis pour leurs avances du PPA, ce qui a donné lieu à des situations où les producteurs ne savent pas qu’ils reçoivent une avance appuyée par le gouvernement fédéral. Même si la majorité des producteurs connaissaient le PPA, d’après l’enquête menée auprès des producteurs, dans le cadre de l’évaluation, il a été constaté que 13 % d’entre eux ne savaient pas s’ils avaient participé ou s’ils participaient présentement au programme, bien qu’ils aient perçu une avance au titre du PPA au cours des dix dernières années.

5.3 Économie

Entre les exercices financiers de 2014-2015 et de 2017-2018, le PPA a coûté à AAC 161,2 millions de dollars. Les paiements liés aux défauts de paiement aux institutions financières ont représenté un total des coûts de 85,5 millions de dollars pour le Ministère; cependant, le programme a pu recouvrer plus des deux tiers de ces coûts auprès des producteurs déclarés en défaut, ce qui a réduit le coût net des défauts de paiement à 27,2 millions de dollars ou à 23 % de tous les coûts. Le deuxième coût net le plus important pour le programme a découlé des paiements des intérêts sur la première tranche de 100 000 $ versés par AAC aux institutions financières pour chaque producteur, ce qui a entraîné un coût de 71,4 millions de dollars ou 60,8 % du coût du programme pour le Ministère. Ces paiements des intérêts par le Ministère représentaient moins que les intérêts estimés payés par les producteurs qui auraient été versés aux institutions financières, en l’absence d’avances du PPA.

Bien que le modèle de prestation du PPA soit plus efficace que celui d’autres programmes de prêts appuyés par le gouvernement, le PPA est moins rentable que le Programme de la Loi canadienne sur les prêts agricoles et le Programme de financement des petites entreprises du Canada, parce qu’il n’impose pas de frais de service à tous les producteurs en plus des frais exigés par certains agents d’exécution tiers pour recouvrer les coûts, comme l’indique la section 5.2. Pendant cette même période, les producteurs ont versé aux agents d’exécution une somme estimée à 216,1 millions de dollars en frais d’administration, en frais de défaut de paiement et en remboursements liés à des défauts de paiement, ainsi que des intérêts pour participer au programme dans le cadre de ce modèle de prestation par un tiers. Le coût du PPA pour le programme et les producteurs est estimé à 98,2 millions de dollars pour les agents d’exécution, à 173 millions de dollars pour les institutions financières et 69 millions de dollars sont versés par les producteurs au programme pour le recouvrement des défauts de remboursement.

6.0 Rendement

La présente section présente les extrants produits par le PPA, l’obtention des résultats attendus du programme et son incidence.

Dans l’ensemble, le PPA a produit tous les extrants escomptés et a permis aux producteurs de gérer les risques de l’entreprise associés aux liquidités et à la commercialisation. Les limites d’avance pour le PPA ont été jugées suffisantes pour la majorité des producteurs. La plupart des avantages estimés pour les participants découlaient d’une commercialisation tardive, avec un avantage secondaire de taux d’intérêt favorables.

6.1 Extrants et résultats immédiats

Le programme surveille et gère le rendement du PPA en suivant des indicateurs comme le nombre de producteurs recevant des services, les taux d’emprunt d’un agent d’exécution, les taux de défaut et la valeur totale des avances en dollars. À l’exception du nombre de producteurs recevant des services, le programme a atteint tous les autres objectifs au cours de la période de 2013-2014 à 2018-2019. De 2013-2014 à 2018-2019, le taux de défaut moyen exprimé en pourcentage des sommes totales avancées était de 3,9 %, ce qui correspond à la plage cible de 3 à 4 %. Le programme a permis aux agents d’exécution d’obtenir des taux d’intérêt préférentiels inférieurs au taux préférentiel (voir l’annexe C pour obtenir des renseignements détaillés sur le rendement du programme).

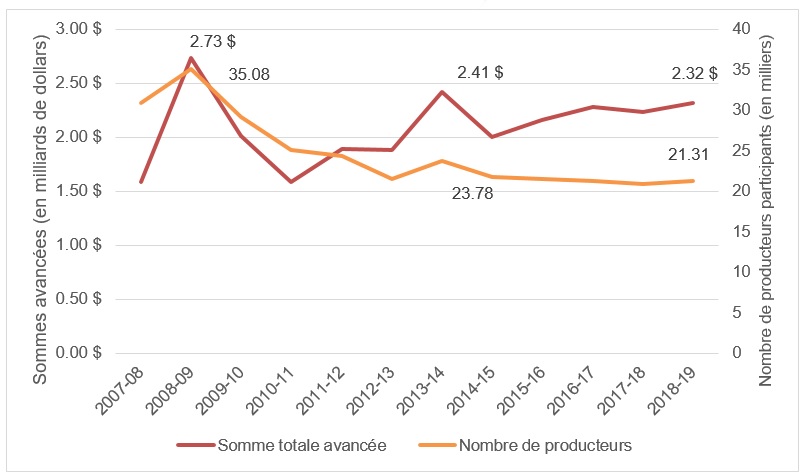

De 2013-2014 à 2018-2019, le programme a distribué des avances à 37 404 producteurs uniques, soit 20 % des producteurs canadiensNote 16. En moyenne, chaque année, 21 730 producteurs uniques ont participé au programme. Bien que le nombre de producteurs uniques ait atteint un pic en 2013-2014, il a oscillé autour de 21 700, soit 9 % de moins que l’objectif annuel du programme qui est de 24 000 producteurs. Au cours de la même période (de 2013-2014 à 2018-2019), le programme a versé une avance totale de 13,4 milliards de dollars, soit une moyenne annuelle de 2,2 milliards de dollars, dépassant ainsi de 10 % la cible de 2 milliards de dollars. La majorité des sommes avancées étaient destinées aux céréales et aux oléagineux. Comme le montre la Figure 4, la participation au programme a atteint un sommet lors de deux situations de marché particulières, de 2007-2008 à 2018-2019. Le premier sommet atteint en 2008-2009 a été le résultat de l’utilisation par le programme de sa disposition pour graves difficultés financières pour permettre aux éleveurs de bovins et de porcs de gérer des crises majeures dans leur secteur. Le deuxième sommet atteint en 2013-2014 a été causé par un blocage du transport de gains qui a empêché les producteurs de vendre leurs grains au cours d’une année de récolte très importante. Pendant la période d’évaluation de 2013-2014 à 2018-2019, aucun pic de participation n’a été constaté.

Source : Tableau du BVE tiré des données sur le rendement des programmes

Description de l’image ci-dessus

La figure 3 présente le nombre de producteurs participant au programme, et les avances en dollars par programme par année de programme.

| Année de programme | Nombre de producteurs (en milliers) | Somme totale avancée (en milliards de dollars) |

|---|---|---|

| 2007-08 | 30,95 | 1,58 $ |

| 2008-09 | 35,08 | 2,73 $ |

| 2009-10 | 29,18 | 2,01 $ |

| 2010-11 | 25,08 | 1,58 $ |

| 2011-12 | 24,39 | 1,89 $ |

| 2012-13 | 21,46 | 1,88 $ |

| 2013-14 | 23,78 | 2,41 $ |

| 2014-15 | 21,70 | 2,00 $ |

| 2015-16 | 21,49 | 2,16 $ |

| 2016-17 | 21,28 | 2,28 $ |

| 2017-18 | 20,84 | 2,24 $ |

| 2018-19 | 21,31 | 2,32 $ |

6.2 Résultats intermédiaires et à long terme

L’évaluation a révélé que le PPA atteignait son résultat intermédiaire, à savoir permettre aux producteurs d’accéder à des capitaux à faible coût. De 2013-2014 à 2018-2019, le montant moyen d’une avance était de 103 000 $ environ. Le montant moyen des avances a augmenté à un taux annuel de 1 225 $. Bien que le montant moyen général des avances reflète la limite sans intérêt de 100 000 $, le montant moyen des avances pour les prêts sans intérêt et celui pour les prêts portant intérêt s’élèvent à 60 000 $ et à 236 000 $, respectivement. Cela donne à penser que les producteurs utilisent le PPA lorsque nécessaire dans de le cadre de leurs activités, et pas seulement pour maximiser la portion sans intérêt sur la tranche de 100 000 $. Près de 18 % des producteurs ont obtenu des avances à la limite de la portion sans intérêt du programme de 100 000 $. De même, 4 % des producteurs ont atteint la limite de prêts globale du programme de 400 000 $.

Le programme donne accès aux producteurs à des prêts représentant jusqu’à 50 % de la valeur prévue des produits admissibles, ce qui atténue le risque pour les producteurs d’emprunter jusqu’à la limite du programme pour la portion sans intérêt, lorsque celle-ci ne convient pas à leurs activités. En outre, les données de Statistique Canada semblent indiquer qu’environ 89 %Note 17 des producteurs en 2018 ont généré des recettes agricoles brutes de moins de 800 000 $, le montant requis pour obtenir une avance de 400 000 $, atteignant ainsi la limite du programme entre 2013-2014 et 2018-2019.Note 18 La répartition des sommes avancées et des recettes agricoles brutes laisse entendre que les limites de prêt du programme de la première tranche de 100 000 $ pour la portion sans intérêt, et la somme de 400 000 $ en général, ont suffi pour répondre aux besoins du secteur.

Les avances continues en cours, définies comme des avances obtenues alors qu’une avance de l’année de programme précédente est en cours ou qui seront reçues dans les 30 jours suivant le remboursement de cette avance, peuvent créer des passifs imprévus. L’évaluation a révélé que 41 % des producteurs ayant participé au PPA entre 2013-2014 et 2017-2018 ont reçu une avance au cours de l’année de programme suivante, dans le mois suivant le remboursement. Pour ce qui est du passif, le nombre moyen de ces avances continues représentait près de la moitié (45 %) des sommes totales avancées ou 975 millions de dollars chaque année. La majorité des avances (70 %) renouvelées par les producteurs étaient des prêts sans intérêt (100 000 $ ou moins). De 2014-2015 à 2017-2018, d’après l’évaluation, il a été estimé que les avances continues représentent près de 65 % de la valeur en dollars des intérêts versés par le Ministère.

L’évaluation a révélé que le PPA a atteint le résultat à long terme escompté, à savoir permettre aux producteurs de gérer les risques de l’entreprise associés aux liquidités. Selon l’enquête menée auprès des producteurs, dans le cadre de l’évaluation, ces derniers sont globalement satisfaits du programme, 85 % des producteurs interrogés se déclarant satisfaits de l’avance qu’ils ont obtenue. Les producteurs interrogés estiment que leurs avances leur ont permis d’atteindre les résultats escomptés du programme, 53 % et 69 % des producteurs étant d’avis que leurs avances les ont aidés à commercialiser leurs produits et à faire face aux pressions financières à court terme, respectivement.

Bien que le PPA ait été conçu à l’origine comme un programme offrant une certaine souplesse de commercialisation aux producteurs, son utilisation s’est élargie pour comprendre des flux de trésorerie plus importants et des engagements financiers à court terme. Près de 60 % des producteurs ont reçu leur avance entre avril et septembre, et elle a probablement été utilisée pour appuyer la trésorerie générale et pour des besoins à court terme, comme l’achat d’intrants ou l’embauche de main-d’œuvre. L’enquête auprès des producteurs a également indiqué que ceux qui ont participé au programme entre 2013 et 2019 ont utilisé leur avance principalement pour répondre à leurs besoins de liquidités (33 %), acheter des intrants (30 %) et retarder la commercialisation (14 %). Cet élargissement de l’objectif du programme a été facilité par divers changements. Premièrement, l’introduction de produits non entreposables, d’animaux et de produits d’origine animale a élargi la manière dont le PPA pouvait être utilisé, car ces types de produits ne se prêtent pas à des retards de commercialisation de la même manière que les produits entreposables tels que les céréales et les oléagineux. En 2015-2016, les modifications apportées au programme ont assoupli les exigences en matière de preuve de vente dans certaines circonstances et ont élargi l’utilisation de l’avance, car le lien entre l’avance et la commercialisation d’un produit a été assoupli. Enfin, pour de nombreuses activités des producteurs, il peut être difficile de définir ce qui constitue un retard de commercialisation et une gestion générale de la trésorerie. Près des trois quarts des producteurs qui ont reçu une avance ont indiqué que leur avance les a aidés à la fois à commercialiser leurs produits et à faire face aux pressions financières à court terme.

6.3 Incidence

L’évaluation a montré que le programme était efficace pour permettre aux producteurs de retarder leur commercialisation afin d’obtenir de meilleurs prix sur leurs denrées agricoles et leurs produits. Soixante-douze pour cent des producteurs ayant reçu une avance en 2018 ou 2019 ont déclaré avoir retardé leur commercialisation, le retard moyen étant de six mois. Ces producteurs qui ont retardé la commercialisation ont signalé une augmentation moyenne des prix de 6 %. Selon les estimations tirées de l’évaluation, le producteur moyen qui a retardé la commercialisation a constaté une augmentation de ses revenus allant de 6 424 $ à 12 848 $Note 19. Pour les quelque 15 600 producteurs qui ont retardé la commercialisation, on estime que le programme a créé un bénéfice net de 100 millions de dollars à 200 millions de dollars chaque année.Note 20

Grâce à sa portion sans intérêt, à la baisse des taux d’intérêt et au report de la commercialisation, le programme offre des avantages concrets aux producteurs. De 2013-2014 à 2018-2019, chaque année, le participant moyen au PPA a économisé 1 150 $ grâce aux intérêts versés par le gouvernement fédéral, 1 060 $ grâce aux taux préférentiels obtenus par l’intermédiaire de la garantie du gouvernement et 4 602 $ à 9 205 $Note 21 grâce aux prix plus élevés obtenus au moyen d’une commercialisation retardée. La plupart des avantages estimés pour le participant moyen découlent de la commercialisation différée, et non des intérêts payés par le gouvernement pour la première tranche de 100 000 $ ni de taux d’intérêt favorables. Ces estimations permettent de souligner que la principale incidence du PPA sur les activités des producteurs est la souplesse accrue en matière de commercialisation. D’après une analyse réalisée en collaboration avec Statistique Canada sur les données administratives et fiscales, l’évaluation a révélé que la participation au PPA était associée à des revenus nets plus élevés au fil du temps, ce qui semble indiquer une incidence possible à plus long terme sur la capacité des producteurs à gérer les risques de l’entreprise et les occasions d’affaires avec le temps.

Surendettement

Comme le programme fournit des prêts aux producteurs, le risque que les producteurs deviennent surendettés, c’est-à-dire qu’ils s’endettent trop et qu’ils ne soient pas en mesure de respecter leurs engagements de prêt, existe. Les producteurs surendettés créent des risques pour l’Agriculture et Agroalimentaire Canada (AAC), car l’accord de garantie d’avance attribue au Ministère la responsabilité ultime d’honorer les défauts de paiement des producteurs, lorsque les agents d’exécution ne peuvent pas recouvrer les avances non remboursées.

D’après l’évaluation, il semble que les producteurs ne sont pas surendettés. Quatre pour cent des producteurs ont manqué à leur engagement de remboursement d’une avance et 80 % de chaque dollar non remboursé ont été recouvrés par AAC.Note 22 La santé financière des producteurs qui utilisent le PPA au cours d’une année donnée est relativement similaire à celle des producteurs qui ne l’ont pas utilisé.Note 23 Le ratio d’endettement chez les participants au PPA est légèrement plus élevé, mais il reste à des niveaux de risque acceptables.Note 24 Dans l’enquête auprès des producteurs, l’évaluation a révélé qu’un tiers des producteurs ayant reçu une avance en 2018 et 2019 ont déclaré une réduction de leur marge de crédit ou des prêts d’exploitation de la banque, soit une réduction moyenne de 100 000 $, ce qui laisse entendre que les institutions financières atténuent le risque de surendettement en réduisant la dette totale de certains producteurs. Les producteurs qui utilisent le programme participent davantage aux programmes Agri-stabilité et Agri-protection et atténuent les risques qui pourraient déclencher un défaut de paiement découlant des pertes de marge ou de revenu.

Santé mentale

L’évaluation a révélé que le programme pourrait avoir eu un résultat non intentionnel qui a peut-être bénéficié à la santé mentale des producteurs. Le rapport de 2019 « Santé mentale : Une priorité pour nos agriculteurs » du Comité permanent de l’agriculture et de l’agroalimentaire a révélé que les agriculteurs étaient particulièrement vulnérables aux problèmes de santé mentale, près de la moitié (45 %) des agriculteurs canadiens faisant face à un niveau de stress élevé et plus de la moitié (58 %) à de l’anxiété. Les producteurs sont touchés par des facteurs de stress financiers uniques, comme les variations des prix des produits ou des intrants et les incertitudes économiques liées au commerce international. Dans l’enquête menée auprès des producteurs, l’évaluation a révélé que les producteurs ont fait état d’un stress important lié aux finances globales de leur exploitation (77 %), à la volatilité du marché (87 %) et à l’accès au crédit (67 %). Comme le PPA offre des liquidités par l’intermédiaire d’une avance à taux d’intérêt préférentiel, il peut diminuer le stress financier qui influe sur la santé mentale des producteurs. L’enquête menée auprès des producteurs, dans le cadre de l’évaluation, a révélé que les producteurs, qui ont déclaré être stressés par les décisions de commercialisation, l’augmentation des dépenses agricoles et les finances globales, étaient plus susceptibles de recevoir une avance au titre du PPA en 2018 ou 2019.

7.0 Conclusion

Pertinence

Il demeure nécessaire que le PPA offre des crédits à court terme au secteur agricole et améliore la commercialisation. Bien que le secteur agricole n’ait pas eu de difficultés à accéder au crédit, certains segments comme les jeunes, les nouveaux producteurs et les producteurs de produits à créneaux peuvent avoir des difficultés à accéder au crédit et bénéficient du soutien de ce programme.

Le programme est harmonisé avec les priorités fédérales et ministérielles, car il accroît les liquidités des producteurs et leur capacité à gérer de façon proactive les risques sur les marchés des intrants et des produits. En plus des rôles et responsabilités du gouvernement fédéral dans la loi sur les programmes de commercialisation agricole (LPCA), le programme complète les responsabilités fédérales décrites dans la Loi sur la protection du revenu agricole.

Le PPA complète la série de programmes de gestion des risques de l’entreprise (GRE) en fournissant un outil de gestion proactive des risques qui diffère des outils de stabilisation. La disposition du PPA qui permet aux producteurs d’utiliser Agri-protection et Agri-stabilité comme garantie supplémentaire pour certains produits est associée à une augmentation des taux de participation à ces programmes. Le PPA est un programme régi par le gouvernement fédéral qui offre un large accès aux producteurs partout au Canada et qui ne chevauche pas des programmes d’autres administrations. Plutôt que de remplacer les prêts classiques ou d’agir comme prêteur de dernier recours, le programme offre une option aux producteurs qui ne peuvent pas avoir accès à un financement à court terme provenant des institutions financières traditionnelles.

Conception et prestation