16 décembre 2016

ObjetNote de bas de page 1

- Présenter le rapport d'évaluation ainsi que la réponse de la direction et le plan d'action aux fins d'approbation.

Evaluation

- L'évaluation des programmes régis par la Loi sur les programmes de commercialisation agricole (LPCA) a été intégrée au plan d'évaluation quinquennal d'Agriculture et Agroalimentaire Canada (AAC) (2014-2015 à 2018-2019) et est conforme aux exigences de la Loi sur la gestion des finances publiques et de la Politique sur l'évaluation (2009) du Conseil du Trésor.Note de bas de page 2

- De ressort fédéral, la LPCA prévoit des programmes visant à faciliter et à favoriser les possibilités commerciales pour les producteurs, grâce à l'octroi de prêts et à des garanties de prix. Des trois programmes (le Programme de paiements anticipés [PPA], le Programme de mise en commun des prix [PMCP] et le Programme d'achats gouvernementaux [PAG]), c'est le PAA qui est le plus sollicité.

Méthodologie

- L'évaluation s'est fondée sur plusieurs sources de données (revue de la littérature, analyses comparatives, examen des documents, données sur le rendement des programmes, enquêtes, entrevues et analyses coûts-avantages) pour faire le point sur les activités de programme réalisées de 2008-2009 à 2014-2015.

Conclusions de l'évaluation

Relevance

- Les producteurs ont toujours besoin d'un accès garanti à des prêts à court terme à faible coût afin de disposer d'argent liquide pour mener les activités liées à l'exploitation agricole et pour la mise en marché des produits.

- Les moyennes et les grandes exploitations agricoles ont recours au PPA. Afin d'obtenir le prêt de 100 000 $ sans intérêt, le producteur doit disposer de biens utilisés en garantie d'une valeur de 200 000 $.

- D'après les résultats d'une enquête, on estime que 3 092 producteurs ne seraient pas qualifiés pour accéder à d'autres possibilités de financement selon les mêmes conditions que celles du PPA, ce qui pourrait entraîner un manque de 315 millions de dollarsNote de bas de page 3; montant d'argent susceptible de ne pas avoir été investi dans le secteur.

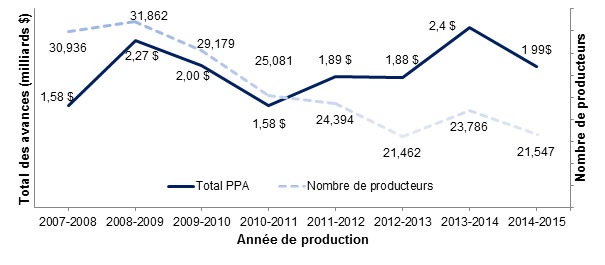

- Comme le montrent les figures 1 et 2, même s'il y a diminution du nombre de producteurs qui reçoivent régulièrement des avances de fonds dans le cadre du PPA, l'avance moyenne versée par le PPA est passée de 68 740 $ (2009-2010) à 101 700 $ (2013-2014).

| 2007-2008 | 2008-2009 | 2009-2010 | 2010-2011 | 2011-2012 | 2012-2013 | 2013-2014 |

|---|---|---|---|---|---|---|

| 51 150 $ | 83 060 $ | 68 740 $ | 62 800 $ | 77 670 $ | 87 700 $ | 101 700 $ |

Description de l'image ci-dessus

La figure 2 illustre la valeur totale des avances ordinaires versées par le PPA et le nombre de producteurs pour les années de production 2007-2008 à 2014 2015.

Valeur totale des avances :

- 1,58 milliard de dollars en 2007-2008

- 2,27 milliard de dollars en 2008-2009

- 2 milliard de dollars en 2009-2010

- 1,58 milliard de dollars en 2010-2011

- 1,89 milliard de dollars en 2011-2012

- 1,88 milliard de dollars en 2012-2013

- 2,40 milliard de dollars en 2013-2014

- 1,99 milliard de dollars en 2014-2015

Nombre de producteurs :

- 30 936 en 2007-2008

- 31 862 en 2008-2009

- 29 179 en 2009-2010

- 25 081 en 2010-2011

- 24 394 en 2011-2012

- 21 462 en 2012-2013

- 23 786 en 2013-2014

- 21 547 en 2014-2015

- Les programmes de la LPCA s'harmonisent avec les priorités du gouvernement fédéral et les résultats stratégiques d'AAC en matière de compétitivité et d'adaptabilité puisqu'ils offrent aux producteurs suffisamment de liquidités pour que ceux-ci puissent tirer parti des marchés lorsque les prix sont élevés.

- Les programmes de la LPCA ne chevauchent pas d'autres programmes fédéraux ou provinciaux.

- De plus, le PPA et le PMCP complètent les sources de financement offertes dans le secteur privé en diminuant le risque pour les prêteurs commerciaux et ils s'ajoutent au financement privé offert à court terme.

- En raison de la baisse de la demande de mise en commun des prix, les offices de commercialisation coopérative qui faisaient appel au PMCP se tournent plutôt vers le PPA, puisque ce dernier répond mieux aux exigences des producteurs.

Efficacité

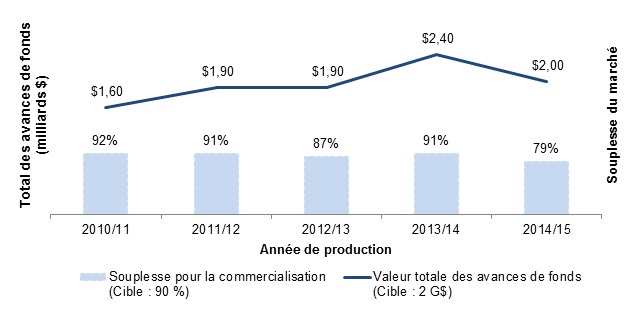

- L'évaluation indique que le PPA et le PMCP produisent les résultats escomptés en ce qui concerne l'accès aux capitaux à faible coût pour les producteurs, ce qui leur permet d'alléger les contraintes financières à court terme. Cela dit, le PPA a partiellement atteint ses cibles en matière de souplesse du marchéNote de bas de page 4 vu qu'en 2014-2015, le programme se situait à 11 % en deçà de sa cible de 92 % (comme le montre la figure 3).

Description de l'image ci-dessus

La figure 3 illustre l'efficacité avec laquelle le PPA a atteEnt ses cibles de rendement de 2010-2011 à 2014-2015. La cible de la souplesse pour la commercialisation était de 90 % et la cible pour la valeur totale des avances était de 2 milliards de dollars.

- En 2010-2011, le PPA a versé 1,6 milliard de dollars et offert une souplesse pour la commercialisation de 92 %.

- En 2011-2012, le PPA a versé 1,9 milliard de dollars et offert une souplesse pour la commercialisation de 91 %

- En 2012-2013, le PPA a versé 1,9 milliard de dollars et offert une souplesse pour la commercialisation de 87 %

- En 2013-2014, le PPA a versé 2,4 milliard de dollars et offert une souplesse pour la commercialisation de 91 %

- En 2014-2015, le PPA a versé 2,0 milliard de dollars et offert une souplesse pour la commercialisation de 79 %.

- L'évaluation a également montré que la souplesse accrue pour la commercialisation obtenue au moyen du PPA a eu d'importantes retombées sur les producteurs de denrées agricoles entreposables, car ils ont grandement bénéficié de la possibilité de retarder la commercialisation de leurs produits.

- 80 % des producteurs interrogés ont signalé que l'augmentation du prix de leur produit est attribuable au fait de pouvoir reporter la commercialisation, la hausse moyenne du prix étant de 14,8 %

- Le PPA a atteint son objectif de permettre aux producteurs de mieux gérer les risques de l'entreprise associés aux besoins de liquidité; le PMCP a quant à lui atteint l'objectif dans une moindre mesure en raison d'un faible taux de participation au programme.

Efficience et économie

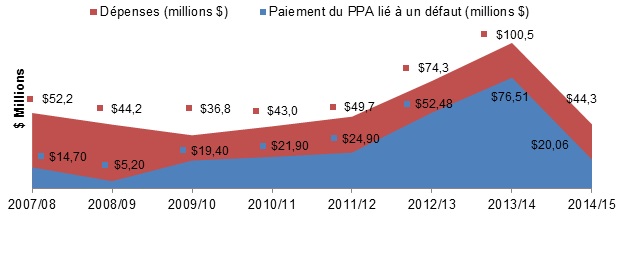

- L'administration du PPA et du PMCP est efficiente. Comme le montre le diagramme ci-dessous, les dépenses de programme sont revenues au niveau qui prévalaient avant l'adoption (en 2008-2009) des dispositions pour graves difficultés financières pour venir en aide aux éleveurs de bovins et de porcs.

Description de l'image ci-dessus

La figure 4 illustre les dépenses des programmes PPA et PMCP et les paiements liés à un défaut (par année) de 2007-2008 à 2014-2015.

- Les dépenses des programmes PPA et PMCP ont été de 52,2 millions de dollars et les paiements du PPA liés à un défaut ont atteint 14,7 millions de dollars en 2007-2008

- Les dépenses des programmes PPA et PMCP ont été de 44,2 millions de dollars et les paiements du PPA liés à un défaut ont atteint 5,2 millions de dollars en 2008-2009

- Les dépenses des programmes PPA et PMCP ont été de 36,8 millions de dollars et les paiements du PPA liés à un défaut ont atteint 19,4 millions de dollars en 2009-2010

- Les dépenses des programmes PPA et PMCP ont été de 43,0 millions de dollars et les paiements du PPA liés à un défaut ont atteint 21,9 millions de dollars en 2010-2011

- Les dépenses des programmes PPA et PMCP ont été de 49,7 millions de dollars et les paiements du PPA liés à un défaut ont atteint d 24,9 millions de dollars en 2011-2012

- Les dépenses des programmes PPA et PMCP ont été de 74,3 millions de dollars et les paiements du PPA liés à un défaut ont atteint 52,5 millions de dollars en 2012-2013.

- Les dépenses des programmes PPA et PMCP ont été de 100,5 millions de dollars et les paiements du PPA liés à un défaut ont atteint 76,5 millions de dollars en 2013-2014.

- Les dépenses des programmes PPA et PMCP ont été de 44,3 millions de dollars et les paiements du PPA liés à un défaut ont atteint 20,1 millions de dollars en 2014-2015.

- Les coûts liés à la prestation du PMCP sont très faibles, et les offices de commercialisation n'ont pas présenté de réclamation concernant la garantie des prix depuis la promulgation de la LPCA en 1997.

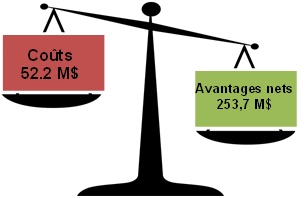

- Les avantages économiques du PPA l'emportent considérablement sur les coûts du programme : les avantages nets sont estimés à 253,7 millions de dollars par rapport aux coûts s'élevant à 52,2 millions de dollars (comme l'illustre la figure 5).

Description de l'image ci-dessus

Les avantages économiques du PPA l'emportent considérablement sur les coûts du programme : les avantages nets sont estimés à 253,7 millions de dollars par rapport aux coûts s'élevant à 52,2 millions de dollars (comme l'illustre la figure 5).

- Les données recueillies donnent à penser que le PPA fournirait une option de prestation abordable par opposition aux programmes spéciaux.

Recommandations

- Recommandation no 1 : La Direction générale des programmes devrait élaborer un cadre d'évaluation pour déterminer si le PPA permettrait d'atténuer considérablement l'état d'urgence économique au moyen des dispositions pour graves difficultés financières.

- Recommandation no 2 : La Direction générale des programmes devrait revoir le modèle logique et la stratégie de mesure du rendement du PPA et du PMCP pour veiller à ce que les extrants, les résultats et les indicateurs définissent et mesurent avec exactitude le rendement des programmes. En particulier, la Direction générale devrait évaluer dans quelle mesure on peut tirer profit de l'enquête sur les programmes de gestion des risques de l'entreprise pour recueillir des données sur les indicateurs liés aux résultats intermédiaires et définitifs.