Table des matières

Système Agricole et agroalimentaire du Canada

Situation actuelle et possibilités futures

Le système agricole et agroalimentaire touche toute la population et toutes les collectivités du pays.

Principaux acteurs de ce système

- Producteurs (agriculture primaire)

- Transformateurs

- Détaillants et grossistes en alimentation

- Fournisseurs de services alimentaires

Il fait partie d’une vaste chaîne d’approvisionnement qui comprend

- Les fournisseurs d’intrants et de services

- Les fournisseurs de transport

- Les consommateurs, au pays et à l’étranger

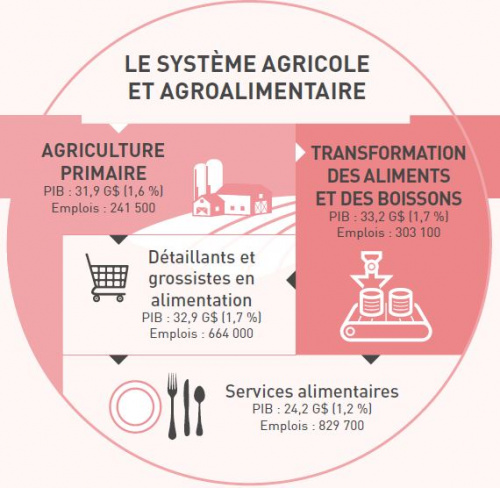

Description de l’image ci-dessous

Le système agricole et agroalimentaire, PIB et emploi, 2021

| PIB (milliards de dollars) | Pourcentage de PIB total | Emplois | |

|---|---|---|---|

| Agriculture primaire | 31,9 | 1,6 | 241 500 |

| Transformation des aliments et des boissons | 33,2 | 1,7 | 303 100 |

| Détaillants et grossistes en alimentation | 32,9 | 1,7 | 664 000 |

| Services alimentaires | 24,2 | 1,2 | 829 700 |

Agriculture primaire

Le Canada compte plus de 62 millions d’hectares de terres agricoles (154 millions d’hectares) concentrées principalement dans les Prairies et le Sud de l’Ontario.

De 2017 à 2021, les trois provinces des Prairies représentaient en moyenne 55 % du total des recettes, notamment 61 % des recettes tirées des cultures et 44 % des recettes tirées de l’élevage.

Des provinces sont plus diversifiées que d’autres. La contribution de l’agriculture primaire au produit intérieur brut (PIB) provincial à l’échelle du Canada.

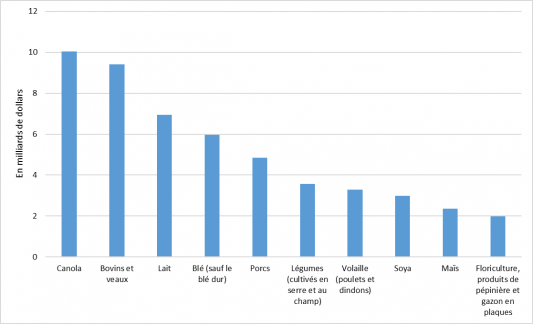

Les 10 principaux produits selon la moyenne des recettes des exploitations agricoles (2017 à 2021)

Source : Statistique Canada

Description de l’image ci-dessous

Les 10 principaux produits selon la moyenne des recettes des exploitations agricoles (2017 à 2021)

Canola : 10 milliards de dollars

Bovins et veaux : 9 milliards de dollars

Lait : 7 milliards de dollars

Blé (sauf le blé dur) : 6 milliards de dollars

Porcs : 5 milliards de dollars

Légumes (cultibés en serre et au champ : 4 milliards de dollars

Volaille (poulets et dindons) : 3 milliards de dollars

Soya : 3 milliards de dollars

Maïs : 2 milliards de dollars

Floriculture, produits de pépinière et gazon en plaques : 2 milliards de dollars

Contribution au PIB provincial, pourcent, 2021

Source : Statistique Canada

Description de l’image ci-dessous

Contribution au PIB provincial, pourcent, 2021

Colombie-Britannique : 1,2

Alberta : 1,4

Saskatchewan : 5,6

Manitoba : 4,6

Ontario : 1,2

Québec : 1,5

Nouveau-Brunswick : 2,1

Nouvelle-Écosse : 1,1

Île-du-Prince Edouard : 4,4

Terre-Neuve-et-Labrador : 0,2

La plupart des producteurs canadiens ont connu une solide croissance au cours de la dernière décennie

- Les recettes des marchés agricoles ont augmenté de 5 % par année en moyenne et ont atteint un sommet de 77 milliards de dollars en 2021.

- La plus forte croissance de la valeur provient des céréales et des oléagineux, avec des recettes du marché agricole de 30 milliards de dollars, ou 39 % des recettes totales du marché agricole en 2021.

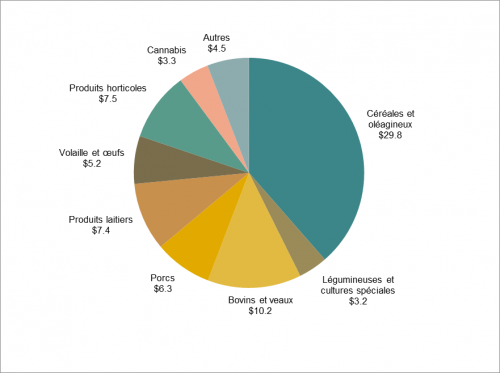

Recettes des marchés agricoles, en milliards de dollars, 2021

Remarques

- L’expression « cultures spéciales » désigne les cultures de pois secs, de haricots secs, de lentilles, de pois chiches, de graines de moutarde, d’alpiste des Canaries et de graines de tournesol.

- Les chiffres ayant été arrondis, leur somme peut ne pas correspondre aux totaux indiqués.

Source : Statistique Canada

Description de l’image ci-dessous

Recettes des marchés agricoles, en milliards de dollars, 2021

céréales et oléagineux : 29,8 milliards de dollars

Légumineuses et cultures spéciales : 3,2 milliards de dollars

Bovins et veaux : 10,2 milliards de dollars

Porcs : 6,3 milliards de dollars

Lait : 7,4 milliards de dollars

Volaille et œufs : 5,2 milliards de dollars

Produits horticoles : 7,5 milliards de dollars

Cannabis : 3,3 milliards de dollars

Autres : 4,5 milliards de dollars

Remarques

- L’expression « cultures spéciales » désigne les cultures de pois secs, de haricots secs, de lentilles, de pois chiches, de graines de moutarde, d’alpiste des Canaries et de graines de tournesol.

- Les chiffres ayant été arrondis, leur somme peut ne pas correspondre aux totaux indiqués.

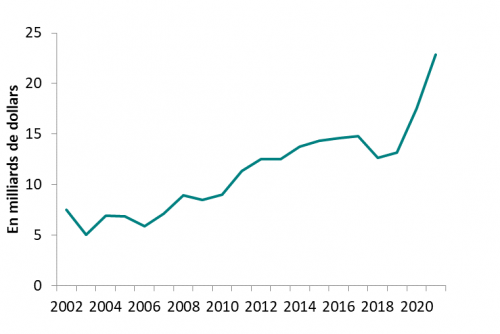

Le revenu net pour l’agriculture primaire a atteint un nouveau record de 23 milliards de dollars en 2021, malgré les défis liés à la pandémie de COVID‑19, l’augmentation des prix des intrants et la sécheresse dans l’Ouest.

Des facteurs externes comme les prix des produits et des intrants, les maladies et les conditions météorologiques, notamment la sécheresse de 2021 dans les Prairies, peuvent avoir une incidence sur le revenu net ou entraîner une variabilité entre les produits et les secteurs.

Revenu net, Canada, 2020–2021

Source : Statistique Canada

Description de l’image ci-dessous

Revenu net, Canada, 2020–2021

Les données indique une tendance de hausse de 8 milliards de dollars en 2002 à 23 milliards de dollars en 2021.

Transformation des aliments et boissons

Le secteur de la transformation des aliments et des boissons est le plus important secteur de fabrication au Canada en ce qui a trait au PIB et à l’emploi. Près de 8 000 entreprises du secteur emploient directement plus de 303 000 Canadiens, soit plus de personnes que l’ensemble du secteur de la fabrication du matériel de transport.

Le secteur de la transformation représente 42 % de la production primaire du Canada et fournit 75 % de l’ensemble des produits alimentaires et des boissons transformés au Canada.

En 2021, 95 % des établissements de transformation d’aliments et de boissons étaient de petites exploitations (0 à 99 employés) avec peu de variation entre les sous-industries. Les usines sont situées dans tout le pays, mais principalement en Ontario, au Québec et en Colombie-Britannique, qui comptent 77 % du total des établissements de transformation des aliments et des boissons au pays.

Secteur de la transformation des aliments, des boissons et du tabac (ABT) — Ventes et exportations, 1996 à 2022

Source : Statistique Canada et calculs d’AAC

Description de l’image ci-dessous

Secteur de la transformation des aliments, des boissons et du tabac (ABT) — Ventes et exportations, 1996 à 2022

Une ligne indique que les ventes du secteur de la transformation des aliments, des boissons et du tabac ont commencé à 58 milliards de dollars pour se terminer à 159 milliards de dollars. Une deuxième section montre que les exportations par le secteur de la transformation des aliments, des boissons et du tabac ont commencé à 11 milliards de dollars pour se terminer à 54 milliards de dollars.

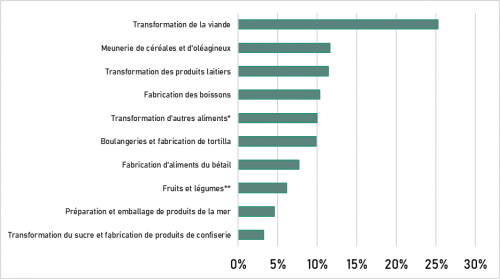

Répartition des envois de boissons et d'aliments transformés par sous‑industrie, 2021

Notes

* Comprend : grignotines, café et thé, sirops et concentrés aromatisés, assaisonnements et vinaigrettes, et autres produits alimentaires transformés.

** Et fabrication d’aliments de spécialité.

Source : Statistique Canada et calculs d’AAC

Description de l’image ci-dessous

Répartition des envois de boissons et d'aliments transformés par sous‑industrie, 2021

| Répartition (%) | |

|---|---|

| Transformation de la viande | 25 |

| Meunerie de céréales et d’oléagineux | 12 |

| Transformation des produits laitiers | 11 |

| Fabrication des boissons | 10 |

| Transformation d’autres aliments1 | 10 |

| Boulangeries et fabrication de tortilla | 10 |

| Fabrication d’aliments du bétail | 8 |

| Fruits et légumes2 | 6 |

| Préparation et emballage de produits de la mer | 5 |

| Transformation du sucre et fabrication de produits de confiserie | 3 |

Remarques

- Comprend : grignotines, café et thé, sirops et concentrés aromatisés, assaisonnements et vinaigrettes, et autres produits alimentaires transformés.

- Et fabrication d’aliments de spécialité.

Grossistes, vente d’aliments au détail et services de restauration

La vente en gros couvre les produits agricoles, et les aliments, boissons et produits du tabac :

En 2021, les ventes de produits agricoles en gros ont atteint 15 milliards de dollars et les ventes d’aliments, de boissons et de produits du tabac en gros ont atteint 125 milliards de dollars, dans les deux cas en hausse sur une base annuelle.

Le secteur canadien de la vente d’aliments au détail est très concentré :

Les trois principaux épiciers traditionnels (Loblaw, Sobeys et Metro) et les deux principaux détaillants de marchandises diverses (Walmart et Costco) cumulaient environ 76 % du total des ventes d’épicerie en 2021.

Les grandes chaînes étaient dominantes dans chacune des régions du Canada

Les commerces indépendants (par exemple, les coopératives et les magasins individuels) sont les plus courants dans l’Ouest du Canada et en Ontario, mais les magasins des grandes chaînes demeurent plus nombreux.

Les communautés éloignées et nordiques sont généralement servies par de petits détaillants (par exemple des coopératives).

Les ventes des services alimentaires ont subi les répercussions de la pandémie de COVID-19 ces dernières années

En 2021, les ventes des services alimentaires ont totalisé 65 milliards de dollars, soit 10 milliards de plus qu’en 2020, mais elles sont demeurées inférieures aux ventes de 77 milliards de dollars de 2019. Comparativement à 2020, le relâchement en 2021 des restrictions en matière de santé publique imposées en raison de la COVID-19 et le nombre accru d’options de livraison et de repas pour emporter ont contribué à l’amélioration d’une année à l’autre.

Les établissements de restauration à service restreint ou de restauration rapide (par exemple, repas à emporter) représentaient des ventes de 33 milliards de dollars, soit 22 % de plus qu’en 2020, et des niveaux près de ceux de 2019. Les ventes de restauration rapide ont été les moins touchées par la pandémie, et leur rétablissement a été le plus rapide.

Les ventes des restaurants à service complet (26 milliards de dollars) et des services de restauration spéciaux (4 milliards de dollars), qui incluent les traiteurs et les services alimentaires mobiles, ont connu une hausse de 22 % et de 19 % respectivement par rapport à 2020, mais sont demeurées 23 % et 37 % sous les niveaux de 2019 en raison du maintien des restrictions en matière de santé publique.

Répartition des ventes du secteur de la restauration par industrie, 2021

| Répartition (%) | |

|---|---|

| Services de restauration spéciaux | 6 |

| Débits de boissons | 2 |

| Service complet | 40 |

| Service restraint | 51 |

Source : Statistique Canada, Tableau 21-10-0019-01

Dans l’ensemble, le système a ressenti les effets de la pandémie de COVID-19…

mais a quand même garanti aux Canadiens un accès fiable aux aliments.

La pandémie de COVID-19 a eu des répercussions considérables sur le système alimentaire. Ces défis ont mis en évidence un certain nombre de problèmes structurels et systémiques au sein du système agroalimentaire canadien, notamment :

- la forte interdépendance de tous les acteurs du système agricole et agroalimentaire;

- des préoccupations concernant l’autosuffisance du système agricole et agroalimentaire national du Canada;

- la nécessité de disposer de meilleures données et analyses et l’importance de la collaboration intergouvernementale.

Malgré ces défis, le système agricole et agroalimentaire du Canada a connu une croissance en 2021 par rapport à 2020, et certains secteurs ont dépassé le PIB d’avant la pandémie.

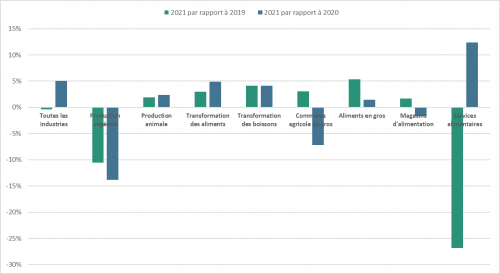

Variations du PIB, Canada, en glissement annuel, 2019 par rapport à 2021 et 2020 par rapport à 2021

Source : Statistique Canada, 36-10-0434-01

Description de l’image ci-dessous

Variations du PIB, Canada, en glissement annuel, 2019 par rapport à 2021 et 2020 par rapport à 2021

| 2019 par rapport à 2021 (%) | 2020 par rapport à 2021 (%) | |

|---|---|---|

| Toutes les industries | 0 | 5 |

| Production végétale | -11 | -14 |

| Production animale | 2 | 2 |

| Transformation des aliments | 3 | 5 |

| Transformation des boissons | 4 | 4 |

| Commerce agricole de gros | 3 | -7 |

| Aliments en gros | 5 | 1 |

| Magasins d’alimentation | 2 | -2 |

| Services alimentaires | -27 | 12 |

Le secteur est demeuré résilient malgré une grave sécheresse, une inflation rapide et l’invasion de l’Ukraine

Les conditions sèches ont commencé en 2020 et ont persisté tout au long de l’hiver. La partie la plus chaude et la plus sèche de la saison est survenue pendant les étapes critiques du développement des cultures, ce qui a amplifié les conséquences. Les conditions de sécheresse observées en juillet et août 2021 ont été les plus vastes et les plus graves des 70 dernières années.

En 2021, malgré la sécheresse dans l’Ouest, les perturbations continues de la chaîne d’approvisionnement liées à la pandémie de COVID-19 et la hausse du coût des intrants, le revenu net a connu une hausse considérable de plus de 30 % grâce aux prix élevés des cultures et du bétail, qui ont fait grimper les recettes bien au-delà des dépenses des exploitations agricoles.

Le secteur a entamé 2022 avec une inflation plus élevée en raison de la reprise robuste de la demande mondiale dans un contexte de problèmes persistants de chaîne d’approvisionnement découlant de la pandémie.

L’invasion de l’Ukraine par la Russie a également exacerbé la situation mondiale en propageant les chocs sur les marchés agricoles mondiaux et canadiens, ce qui a entraîné une incertitude et une volatilité accrues, poussant à la hausse les prix des cultures et des intrants.

Malgré les répercussions négatives de la hausse des dépenses sur le revenu agricole, le secteur devrait encore avoir connu une légère croissance en 2022 grâce aux excellents prix des produits de base, et on prévoit également une nouvelle croissance en 2023.

L’inflation des prix des aliments a dépassé l’inflation globale en 2022

L’indice des prix à la consommation (IPC) a augmenté en moyenne de 6,8 % en 2022, à la suite des augmentations de 3,4 % en 2021 et de 0,7 % en 2020. L’augmentation de 2022 était la plus importante des 40 dernières années, soit depuis 1982 (+10,9 %).

L’augmentation des prix d’épicerie (+9,8 %) a dépassé l’IPC global en 2022.

- Les prix d’épicerie ont connu l’augmentation la plus rapide depuis 1981 (+12,0 %), après une augmentation de 2,2 % en 2021.

Variation d'une année à l'autre de l'indice des prix à la consommation (IPC) en pourcentage, de 1962 à 2022

Source : Statistique Canada, Tableau 18-10-0005-01

Description de l’image ci-dessous

Variation d'une année à l'autre de l'indice des prix à la consommation (IPC) en pourcentage, de 1962 à 2022

D’une année sur l’autre, les prix des aliments provenant des magasins ont augmenté de 9,8 % entre 2021 et 2022. Le graphique ci-dessus montre les pics d’inflation des prix des aliments en glissement annuel en 1973 (+15,2 %), 1974 (+15,6 %), 1981 (+12 %) et 2022 (+9,8 %). L’inflation des prix des aliments a dépassé l’inflation globale en 2022.

| Tous les articles (variation en pourcentage) | Aliments achetés en magasin(épiceries) (variation en pourcentage) | |

|---|---|---|

| 1962 | 1,3 | 1,9 |

| 1963 | 1,3 | 32 |

| 1964 | 1,9 | 0,6 |

| 1965 | 2,4 | 3,1 |

| 1966 | 4,2 | 6,0 |

| 1967 | 3,4 | 0,6 |

| 1968 | 3,9 | 3,4 |

| 1969 | 4,8 | 3,8 |

| 1970 | 3,0 | 1,6 |

| 1971 | 3.0 | 0,5 |

| 1972 | 4,8 | 7,7 |

| 1973 | 7,8 | 15,2 |

| 1974 | 11,0 | 15,6 |

| 1975 | 10,7 | 12,5 |

| 1976 | 7,2 | 1,6 |

| 1977 | 8,0 | 9,0 |

| 1978 | 8,9 | 17,4 |

| 1979 | 9,3 | 13,4 |

| 1980 | 10,0 | 11,2 |

| 1981 | 12,5 | 12,0 |

| 1982 | 10,9 | 6,4 |

| 1983 | 5,8 | 2,9 |

| 1984 | 4,3 | 6,0 |

| 1985 | 4,0 | 2,5 |

| 1986 | 4,1 | 4,9 |

| 1987 | 4,4 | 4,6 |

| 1988 | 3,9 | 2,0 |

| 1989 | 5,1 | 3,1 |

| 1990 | 4,8 | 4,0 |

| 1991 | 5,6 | 2,3 |

| 1992 | 1,4 | -1,5 |

| 1993 | 1,9 | 1,9 |

| 1994 | 0,1 | 0,0 |

| 1995 | 2,2 | 2,7 |

| 1996 | 1,5 | 1,1 |

| 1997 | 1,7 | 1,6 |

| 1998 | 1,0 | 1,6 |

| 1999 | 1,8 | 1,0 |

| 2000 | 2,7 | 1,1 |

| 2001 | 2,5 | 4,8 |

| 2002 | 2,2 | 2,6 |

| 2003 | 2,8 | 1,4 |

| 2004 | 1,8 | 1,8 |

| 2005 | 2,2 | 2,3 |

| 2006 | 2,0 | 2,3 |

| 2007 | 2,2 | 2,7 |

| 2008 | 2,3 | 3,9 |

| 2009 | 0,3 | 5,5 |

| 2010 | 1,8 | 1,0 |

| 2011 | 2,9 | 4,2 |

| 2012 | 1,5 | 2,3 |

| 2013 | 0,9 | 1,1 |

| 2014 | 2,0 | 2,5 |

| 2015 | 1,1 | 4,1 |

| 2016 | 1,4 | 1,0 |

| 2017 | 1,6 | -1,0 |

| 2018 | 2,3 | 0,8 |

| 2019 | 1,9 | 3,7 |

| 2020 | 0,7 | 2,4 |

| 2021 | 3,4 | 2,2 |

| 2022 | 6,8 | 9,8 |

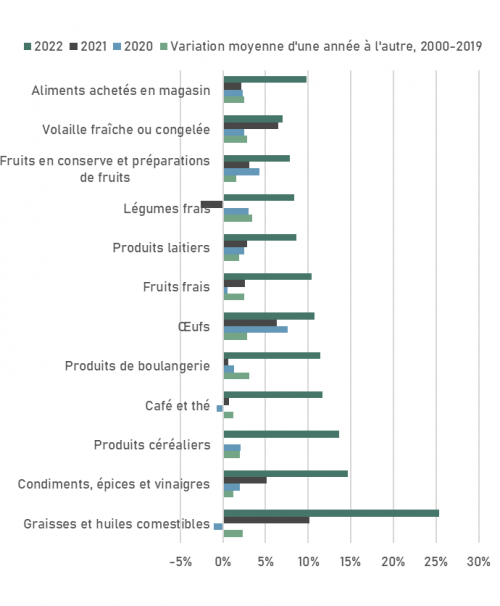

Inflation des prix des aliments d'une année à l'autre, par catégories

Source : Statistique Canada, Tableau 18-10-0005-01

Description de l’image ci-dessous

Inflation des prix des aliments d'une année à l'autre, par catégories

| Variation en pourcentage annuelle, 2000 to 2019 | 2020 % |

2021 % |

2022 % |

|

|---|---|---|---|---|

| Graisses et huiles comestibles | 2 | -1 | 10 | 25 |

| Condiments, épices and vinaigres | 1 | 2 | 5 | 15 |

| Produits céréaliers | 2 | 2 | 0 | 14 |

| Café et thé | 1 | -1 | 1 | 12 |

| Produits de boulangerie | 3 | 1 | 1 | 11 |

| Ouefs | 3 | 8 | 6 | 11 |

| Fruits frais | 2 | 1 | 3 | 10 |

| Produits laitiers | 2 | 3 | 3 | 9 |

| Légumes frais | 3 | 3 | -3 | 8 |

| Fruits en conserve et préparations de fruits | 2 | 3 | 1 | 12 |

| Volaille fraîche ou congélée | 3 | 2 | 6 | 7 |

| Aliments achétes en magasin | 2 | 2 | 2 | 10 |

Positionner le système pour une croissance économique durable

Le Canada possède des avantages clés qui peuvent faire de lui un chef de file en matière de production et de transformation d’aliments :

- des ressources abondantes en terre et en eau;

- un accès aux marchés internationaux;

- une forte capacité en recherche et développement;

- une solide réputation mondiale en tant que fournisseur de confiance d’aliments salubres d’excellente qualité;

- de solides intendants des terres.

Des mesures ciblées peuvent aider le système à continuer de miser sur les possibilités au cours de la prochaine décennie et plus tard.

- Il est possible de mettre à profit les leçons tirées de la pandémie ainsi que les forces reconnues du système agricole et agroalimentaire canadien :

- Selon les tables sectorielles de stratégies économiques du Canada et le rapport Agriculteur 4.0 de la Banque Royale du Canada, l’agriculture pourrait ajouter jusqu’à 11 milliards de dollars au PIB du Canada d’ici 2030.

- Plus de 1,5 milliard de dollars en financement récent pour les programmes environnementaux et de lutte contre les changements climatiques renforceront la capacité du Canada en matière de production durable.

- Solutions agricoles pour le climat, Programme des technologies propres en agriculture, Programme de paysages agricoles résilients et programmes agroenvironnementaux à frais partagés.

Il faudra surmonter les défis et saisir les occasions pour poursuivre la croissance

Les défis comprennent :

- Les effets des changements climatiques comprenant des événements météorologiques graves (par exemple, la sécheresse, les inondations et les feux) qui nuisent à la production

- La volatilité du commerce mondial

- La difficulté à trouver de la main-d’œuvre

- L’accroissement des efforts pour améliorer l’agriculture durable, notamment l’atténuation des changements climatiques et l’adaptation à ces changements

- La nécessité d’un investissement soutenu dans la recherche agricole, combiné à l’adoption de technologies émergentes

- Les relations tendues entre détaillants et fournisseurs

- Les répercussions négatives possibles des éclosions de maladies animales (comme la peste porcine africaine et l’influenza aviaire) sur la production nationale et le commerce

- L’incidence de l’inflation rapide des prix des aliments sur l’abordabilité des aliments pour les Canadiens.

Les occasions comprennent :

- L’exploitation des accords de libre-échange et l’accès à de nouveaux marchés

- L’agilité réglementaire pour aider le secteur à réaliser son potentiel de croissance

- La mise au point de nouveaux produits salubres et de systèmes de production durables peut apporter des avantages concurrentiels (par exemple, variétés de semences, protéines végétales, systèmes d’agriculture verticale, biomatériaux)

- L’augmentation de la demande en produits canadiens en répondant aux attentes des consommateurs en matière de durabilité

- L’amélioration de la valeur de notre production agricole primaire et l’aide aux entreprises de transformation alimentaire pour qu’elles profitent des nouvelles occasions de diversifier leurs activités

- L’élaboration d’un Code de conduite des épiceries devrait améliorer la transparence, la prévisibilité et l’équité dans les relations fournisseur‑détaillant, ce qui aura des effets positifs sur l’ensemble de la chaîne d’approvisionnement et, en fin de compte, profitera également aux consommateurs.

Le Canada demeure une puissance concurrentielle mondiale forte et grandissante

De 2011 à 2021, les exportations de produits agricoles et agroalimentaires et de produits de la mer canadiens ont augmenté de 86 %, atteignant un sommet record de 82,4 milliards de dollars en 2021.

Le Canada est demeuré l’un des principaux exportateurs de produits agricoles et agroalimentaires et de produits de la mer en 2021, malgré une grave sécheresse dans l’Ouest canadien.

Les exportations de produits agricoles et agroalimentaires devraient connaître une légère baisse à court terme, car les prix des produits de base devraient diminuer par rapport à leur sommet historique actuel. Cependant, une croissance constante devrait reprendre à moyen terme.

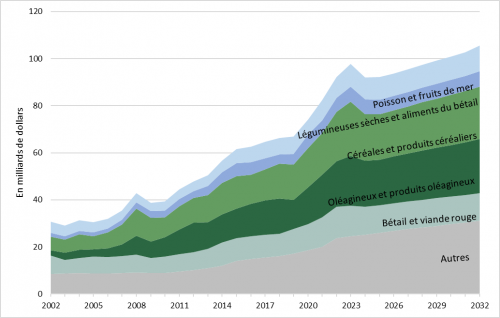

La valeur totale des exportations agricoles et agroalimentaires, y compris de poisson et de fruits de mer, devrait atteindre 105 milliards de dollars d’ici 2032.

Exportations canadiennes de produits agricoles et agroalimentaires

Source : Perspectives à moyen terme d’AAC, Pêches et Océans Canada et Statistique Canada

Description de l’image ci-dessous

Exportations canadiennes de produits agricoles et agroalimentaires

- Les données historiques des poissons et fruits de mer étaient de 10,6 % en 2021 et devraient atteindre 10,4 % d’ici 2032.

- Les données historiques des légumineuses sèches et des aliments pour animaux s’établissaient à 6,5 % en 2021 et devraient se situer à 6,2 % d’ici 2032.

- Les données historiques des céréales et produits céréaliers se situaient à 21,3 % en 2021 et devraient augmenter pour s’établir à 21,1 % d’ici 2032.

- Les données historiques des oléagineux et produits à base d’oléagineux se chiffraient à 22,1 % en 2021 et devraient atteindre 21,7 % d’ici 2032.

- Les données historiques du bétail et de la viande rouge se chiffraient à 15,3 % en 2021 et devraient passer à 11,2 % d’ici 2032.

- Les données historiques des autres produits étaient de 24,2 % en 2021 et devraient atteindre 29,4 % d’ici 2032.

Le système agricole et agroalimentaire est très prometteur

Selon certains analystes, le secteur de l’agriculture et de l’agroalimentaire est l’un des secteurs qui présentent le plus fort potentiel de croissance économique au Canada.

Les avantages clés du Canada peuvent faire de lui un chef de file en matière de production et de transformation durables d’aliments.

La demande pour le genre d’aliments que les producteurs et les transformateurs canadiens peuvent offrir est en croissance.

La réputation du Canada en matière d’intendance de l’environnement peut entraîner une augmentation de la demande et des prix de ses produits.

Le secteur canadien de l’agriculture a la possibilité de contribuer de façon importante à l’atteinte des objectifs du Canada en matière de lutte contre les changements climatiques et de contribuer à une agriculture plus durable à l’échelle mondiale.

Tirer parti de ces possibilités clés garantira la compétitivité, la durabilité, la résilience et la prospérité du système à long terme.

Prévisions du revenue agricole pour 2022 et 2023

Le présent exposé résume les principaux résultats découlant des prévisions du revenu agricole :

- Les prévisions sont des projections sur deux ans concernant le rendement du secteur agricole canadien, notamment le revenu agricole au niveau agrégé, le bénéfice net d’exploitation, les bilans et le revenu familial total à la ferme.

- Les prévisions à court terme des conditions financières des exploitations agricoles canadiennes pour 2022 et 2023 ont été achevées en décembre 2022, en consultation avec les ministères provinciaux de l’Agriculture et Statistique Canada (StatCan), en fonction des conditions du marché et de culture à ce moment-là.

- Les prévisions sont basées sur les points de vue fédéraux-provinciaux sur les perspectives économiques à court terme.

Les prévisions du revenu agricole d’hiver fournissent une mise à jour des perspectives financières à court terme de l’agriculture canadienne dans un environnement de marché de plus en plus incertain et volatil.

- En 2021, malgré la sécheresse dans l’Ouest, les perturbations continues de la chaîne d’approvisionnement liées à la COVID-19, et la hausse du coût des intrants, le revenu net monétaire (RMN) a augmenté considérablement de 30,4 %, grâce aux prix élevés des produits des cultures et du bétail, qui ont fait grimper les recettes bien au-delà des dépenses agricoles.

- Le secteur a entamé l’année 2022 en devant composer avec une inflation plus élevée associée à la reprise robuste de la demande mondiale, dans un contexte où les problèmes liés à la chaîne d’approvisionnement découlant de la pandémie persistent.

- L’invasion de l’Ukraine par la Russie a également exacerbé la situation mondiale en propageant des chocs sur les marchés agricoles mondiaux et canadiens, ce qui a entraîné une incertitude et une volatilité accrues, poussant à la hausse les prix des cultures et des intrants.

- En outre, mis à part les effets continus de la pandémie, le secteur a également dû faire face à d’autres défis en 2022, notamment :

- Les effets persistants de la sécheresse de l’année dernière sur les secteurs de la culture et de l’élevage. Malgré une amélioration significative des conditions de croissance et de production dans les Prairies en 2022, la sécheresse a persisté dans certaines parties de l’Ouest canadien.

- L’ouragan mill, en fin septembre, a causé des dommages importants dans tous les sous-secteurs agricoles des Maritimes.

- Le maintien des restrictions sur l’exportation des pommes de terre de semence de l’Î.-P.-É. à la suite de la découverte de la maladie de la galle verruqueuse de la pomme de terre en 2021, et des foyers de grippe aviaire dans les provinces canadiennes.

- Les répercussions des inondations sur l’industrie agricole de la Colombie-Britannique à la fin de 2021 ont également persisté en 2022.

Les prévisions hivernales tentent de fournir une évaluation complète des perspectives à court terme de l’agriculture primaire au Canada pour 2022, et intègrent l’incidence du plus grand nombre possible de facteurs. Toutefois, l’incertitude reste élevée à l’horizon 2023.

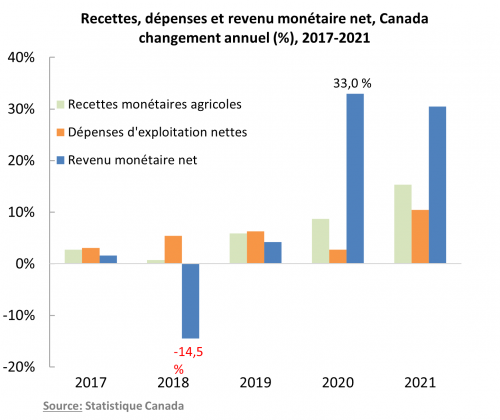

Évolution du revenu monétaire net et facteur-clés

Source : Statistique Canada

Description de l’image ci-dessous

Recettes, dépenses et revenue monétaire net, Canada, changement annuel (%), 2017 à 2021

Ce graphique présente les variations annuelles en pourcentage du revenu monétaire net et de ses composantes de recettes monétaires agricoles et de dépenses nettes d’exploitation, entre 2017 et 2021. Le revenu monétaire net a connu de fortes augmentations en 2020 et 2021 en raison de la forte croissance des recettes monétaires agricoles. Les recettes monétaires agricoles ont augmenté de 2,7 % en 2017, de 0,7 % en 2018, de 5,9 % en 2019, de 8,7 % en 2020 et de 15,3 % en 2021. Les dépenses nettes d’exploitation ont augmenté de 3,1 % en 2017, de 5,4 % en 2018, de 6,3 % en 2019, de 2,7 % en 2020 et de 10,5 % en 2021. Le revenu monétaire net a augmenté de 1,6 % en 2017, a diminué de 14,5 % en 2018 et a augmenté de 4,2 % en 2019, de 33,0 % en 2020 et de 30,4 % en 2021.

Source : Statistique Canada

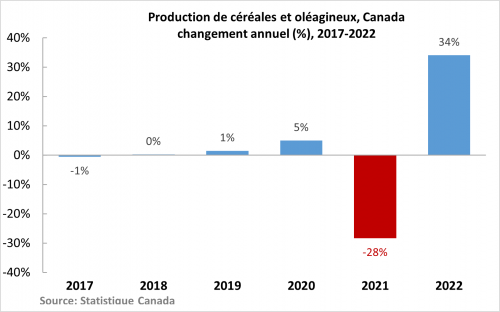

Description de l’image ci-dessous

Production des céréales et olégineaux majeurs, Canada, changement annuel (%), 2017 à 2021

Ce graphique présente les variations annuelles en pourcentage de la production des principaux céréales et oléagineux au Canada entre 2017 et 2021. La production agricole a augmenté de 34 % en 2022 après la réduction de 28 % due à la sécheresse en 2021.

Source : Statistique Canada

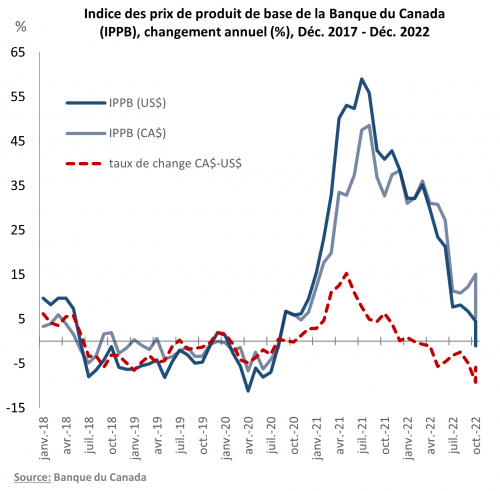

Description de l’image ci-dessous

Indice des prix de produit de base de la Banque du Canada, changement annuel (%), 2017 à 2021

Ce graphique présente les variations d’une année sur l’autre de l’Indice des prix des produits agricoles (IPPA) mensuel de la Banque du Canada. Les composantes de l’IPPA comprennent les pommes de terre, les bovins, les porcins, le blé, l’orge, le colza canola et le maïs. Les prix de l’IPPA sont en dollars américains, mais le taux de change canado-américain est utilisé pour convertir l’IPPA en son indice équivalent en dollars canadiens, qui sont tous indiqués dans ce tableau. Les prix des produits agricoles ont commencé à augmenter à la fin de 2020. Les prix des produits agricoles ont continué d’augmenter fortement en 2021. Mais à l’été 2022, l’amélioration des conditions de l’approvisionnement internationales et la fin progressive du blocus russe des exportations ukrainiennes de céréales, ainsi que l’évolution des facteurs macroéconomiques (notamment la hausse des taux d’intérêt et les préoccupations liées à la récession mondiale) ont entraîné une baisse des prix des produits agricoles.

Source : Statistique Canada

Description de l’image ci-dessous

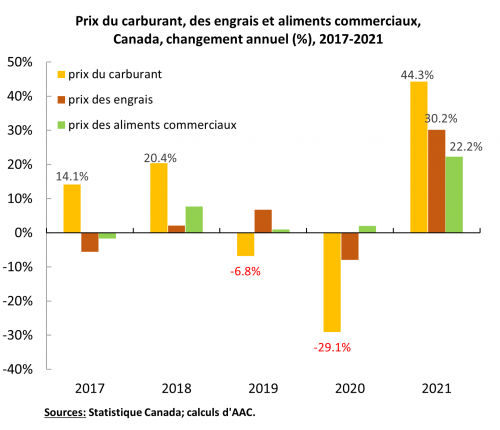

Prix du carburant, des engrais et aliments commerciaux, Canada, changement annuel (%), 2017 à 2021

Ce graphique présente les variations annuelles en pourcentage des prix du carburant pour machines, de l’engrais et des aliments industriels pour animaux, les trois principaux postes de dépenses agricoles. En 2020, avec un déclin économique mondial, les prix du pétrole brut et du gaz naturel ont chuté et, en conséquence, les dépenses d’énergie des exploitations agricoles ont diminué. Pour 2021, avec la croissance économique mondiale et la reprise du commerce mondial, la hausse des prix de l’énergie a entraîné une hausse des dépenses énergétiques des exploitations agricoles. En outre, le pic d’inflation mondiale en 2021 a affecté les prix des intrants agricoles. La hausse des prix des cultures a également augmenté les coûts des aliments pour le secteur de l’élevage.

Des augmentations des dépenses historiques ont posé des défis au secteur mais des prix forts des produits agricoles, particulièrement pour le secteur des grains et oléagineux, ont entraîné une légère croissance du RMN; la croissance devrait se poursuivre en 2023.

Après la flambée de 2021, les prix mondiaux des cultures et des intrants ont continué à augmenter en 2022 et, malgré une certaine faiblesse saisonnière, sont restés historiquement élevés, en grande partie en raison des chocs d’offre et des perturbations supplémentaires générés l’invasion de l’Ukraine par la Russie. Par conséquent, les recettes et les dépenses devraient avoir augmenté en 2022, les recettes étant légèrement supérieures aux dépenses, ce qui devrait avoir entraîné une légère croissance du RMN en 2022.

Les dépenses agricoles, qui ont connu une forte croissance en 2021, devraient avoir augmenté de manière encore plus significative en raison de la hausse continue des coûts des principaux intrants alimentée par l’invasion de l’Ukraine par la Russie, notamment les engrais, le carburant et les aliments pour animaux :

- Les perturbations causées par la guerre ont exacerbé la pression des prix à la hausse des engrais, qui devraient avoir fortement augmenté par rapport à 2021.

- Les prix historiquement élevés des céréales en raison des pressions sur l’offre mondiale causées par la guerre et les conditions météorologiques défavorables dans certaines régions clés, ainsi que la demande toujours forte de céréales, devraient avoir entraîné une hausse des aliments commerciaux en 2022.

- Les prix du pétrole brut ont bondi en 2022 en raison des craintes de perturbations des exportations de pétrole russe dans une situation d’équilibre serré entre l’offre et la demande.

- Les hausses successives des taux d’intérêt décidées par la Banque du Canada pour contrôler l’inflation en 2022 devraient également avoir entraîné une augmentation significative des frais d’intérêt pour les exploitations agricoles canadiennes.

Les prix nettement plus élevés de la plupart des cultures ont plus que compensé la réduction des mises en marché (quantités vendues) en raison des basse inventaires aux début de 2022 suite à la sécheresse de 2021, et devraient avoir fait augmenter les recettes des céréales en 2022. La hausse des prix des bovins associée à la robustesse de la demande mondiale, et l'augmentation des prix des produits soumis à la gestion de l’offre attribuable à la hausse des coûts, devraient avoir fait augmenter les recettes du bétail en 2022.

À l’horizon 2023, la croissance continue des recettes, notamment grâce au retour à la normale de la commercialisation des céréales avec la grande récolte de 2022, ainsi que la stabilisation des dépenses, devraient permettre au RMN d’atteindre un nouveau record important. Cependant, une incertitude importante demeure, car le marché continue d’évoluer et les conditions de croissance pour 2023 sont encore incertaines.

Après deux années de forte croissance, le revenu net devrait avoir augmenté légèrement de 1,2 % pour se chiffrer à 23,2 milliards de dollars en 2022, avant de connaître une hausse plus importante en 2023.

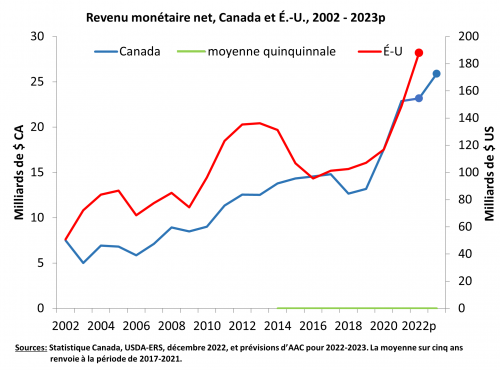

Revenu monétaire net, milliards de dollars, Canada et États-Unis, 2002 à 2023 (prévision)

Sources : Statistique Canada, USDA-ERS, décembre 2022, et prévisions d’AAC pour 2022-2023. La moyenne sur cinq ans renvoie à la période de 2017‑2021.

Description de l’image ci-dessous

Revenu monétaire net, milliards de dollars, Canada et États-Unis, 2002 à 2023 (prévision)

Indique une tendance générale à la hausse qui commence à 7,5 milliards de dollars en 2002, jusqu’à 22,9 milliards de dollars en 2021, avec un revenu monétaire net (RMN) qui devrait atteindre 23,2 milliards de dollars en 2022 et augmenter encore pour atteindre 25,9 milliards de dollars en 2023. Ce graphique compare également le revenu monétaire net au Canada et le revenu monétaire net des exploitations agricoles aux États-Unis, indiqué par une ligne rouge et lu à partir de l’axe de droite. Conformément à nos résultats, selon les prévisions de l’USDA, on s’attend également à ce que les États-Unis aient connu une augmentation de RMN en 2022. Les dépenses agricoles aux États-Unis devraient avoir augmenté considérablement de 19 % en 2022, ce qui devrait modérer quelque peu la croissance des revenus.

Le RMN de 2022 devrait être le plus élevé jamais enregistré et être bien supérieur à la moyenne des cinq années précédentes. En comparaison, le RMN aux États-Unis devrait avoir augmenté plus fortement pour atteindre également un nouveau sommet en 2022, 64 % au-dessus de la moyenne des cinq dernières années, en grande partie en raison des augmentations plus fortes des recettes des cultures et du bétail, ce qui fera plus que compenser la forte réduction des paiements gouvernementaux et l’augmentation des dépenses de production.

On prévoit qu’une faible croissance du RMN a eu lieu en 2022, car les gains en recettes ne compensent que marginalement l’augmentation des dépenses. Une croissance plus forte des recettes et des dépenses moindres devraient faire progresser le RMN en 2023.

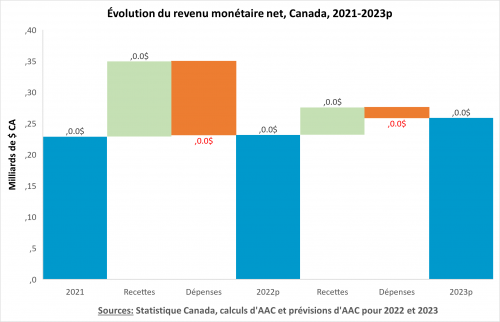

Évolution du revenu monétaire net, milliards de dollars, Canada, 2021-2023 (prévision)

Sources : Statistique Canada, calculs d'AAC et prévisions d'AAC pour 2022 et 2023

Description de l’image ci-dessous

Évolution du revenu monétaire net, milliards de dollars, Canada, 2021-2023 (prévision)

Diagramme en cascade montrant l’évolution du RMN et les variations prévues (en milliards de dollars) de ses composantes de recettes monétaires agricoles (Recettes) et dépenses en 2022 et 2023, qui se traduisent en un RMN prévu pour 2022 et un RMN prévu pour 2023.

Les recettes devraient augmenter de 12,1 milliards de dollars en 2022 et les dépenses de 11,8 milliards de dollars, qui sont soustraites des recettes et se traduisent par un RMN prévu de 23,2 milliards de dollars en 2022. En 2023, les recettes devraient augmenter de 4,4 milliards de dollars, tandis que les dépenses devraient augmenter de 1,7 milliard de dollars, ce qui se traduit par un RMN de 25,9 milliards de dollars en 2023.

Après une forte augmentation en 2021, les dépenses devraient avoir continué à augmenter de manière encore plus importante en 2022, bien au-delà de la moyenne de 2017 à 2021. Toutefois, la croissance légèrement plus forte des recettes devrait avoir dépassé la hausse des dépenses. En 2023, les dépenses devraient continuer d’augmenter, quoiqu’à un rythme plus lent et les recettes devraient augmenter davantage, toute proportion gardée.

Les dépenses agricoles devraient avoir augmenté sensiblement de 19,5 % en 2022 pour atteindre un record de 72,1 milliards de dollars, en grande partie en raison de la hausse des prix, avant de se stabiliser en 2023.

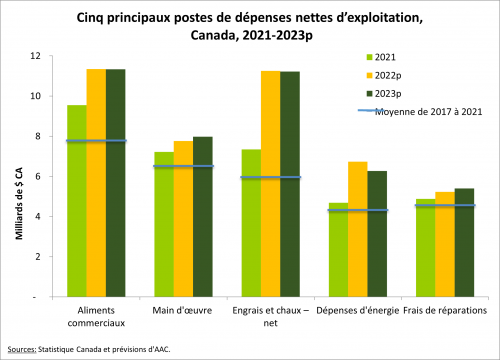

Cinq principaux postes de dépenses nettes d’exploitation, milliards de dollars, Canada, 2021-2023 (prévision)

Description de l’image ci-dessous

Cinq principaux postes de dépenses nettes d’exploitation, Canada, 2021-2023 (prévision)

Ce graphique présente les prévisions des 5 catégories de dépenses d’exploitation les plus importantes. On s’attend à ce que les dépenses agricoles aient sensiblement augmenté de 19,5 % pour s’établir à 72,1 milliards de dollars en 2022, soit la plus forte augmentation depuis 1979, après une augmentation de 10,5 % en 2021. Cette augmentation était due à la hausse des prix des intrants, légèrement compensée par la baisse des quantités d’intrants utilisées, et s’explique par des variations dans les fondamentaux de l’offre et de la demande combinées à une inflation galopante. Les dépenses en aliments de bétails, en engrais et en carburant, qui représentent près de 40 % des dépenses totales en 2022, devraient avoir augmenté d’environ 70 % entre 2020 et 2022 (2021 : +26 %; 2022 : +43 %). La baisse prévue des prix du carburant, de l’engrais et des aliments de bétails devrait modérer les augmentations des dépenses agricoles en 2023.

| Moyen 2017 à 2021 | 2021 | 2022 (prévision) | 2023 (prévision) | |

|---|---|---|---|---|

| milliards de $ CA | ||||

| Aliments commerciaux | 7,7 | 9,6 | 11,3 | 11,3 |

| Main d’oeuvre | 6,4 | 7,2 | 7,8 | 8,0 |

| Engrais et chaux — net | 5,9 | 7,3 | 11,3 | 11,2 |

| Dépenses d’énergie | 4,2 | 4,7 | 6,7 | 6,3 |

| Frais de reparations | 4,5 | 4,9 | 5,2 | 5,4 |

La hausse des prix des engrais, du carburant et des aliments commerciaux sont à l’origine de la croissance des dépenses agricoles pour 2022, laquelle devrait avoir surpassé la forte augmentation observée en 2021 (19,5 % contre 10,5 %) et être bien supérieure au taux de croissance moyen des cinq dernières années (19,5 % contre 5,6 %). Une baisse prévue des coûts des engrais et du carburant devrait entraîner une augmentation beaucoup plus faible (+2,3 %) des dépenses agricoles en 2023.

On prévoit que les recettes des cultures et celles liées au bétail ont augmenté de 16,5 % et de 11,3 %, respectivement, en 2022, principalement en raison des prix élevés.

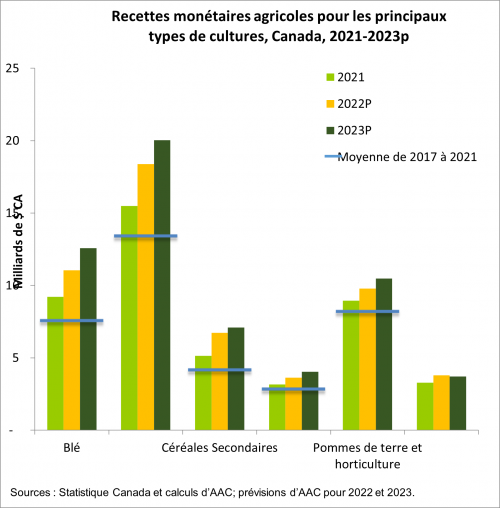

Recettes monétaires agricoles pour les principaux types de cultures, milliards de dollars, Canada, 2021‑2023 (prévision)

Sources : Statistique Canada et calculs d’AAC; prévisions d’AAC pour 2022 et 2023

Description de l’image ci-dessous

Recettes monétaires agricoles pour les principaux types de cultures, milliards de dollars, Canada, 2021‑2023 (prévision)

| Blé | Oléagineux | Céréales secondaires | Légumineuses à grains et cultures spéciales | Pommes de terre et horticulture | Cannabis | |

|---|---|---|---|---|---|---|

| Moyen 2017 à 2021 | 7,4 | 13,3 | 4,0 | 2,7 | 8,1 | 1,8 |

| 2021 | 9,2 | 15,5 | 5,1 | 3,2 | 8,9 | 3,3 |

| 2022 prévision | 11,0 | 18,4 | 6,7 | 3,6 | 9,8 | 3,8 |

| 2023 prévision | 12,6 | 20,0 | 7,1 | 4,0 | 10,5 | 3,7 |

Remarques

La catégorie du blé comprend le blé dur et le blé (à l’exclusion du blé dur).

La catégorie des oléagineux comprend le canola, la graine de lin et le soya.

La catégorie des céréales secondaires comprend l’orge, le maïs, l’avoine et le seigle.

La catégorie des légumineuses et cultures spéciales comprend les graines à canaris, pois chiches, haricots secs, pois secs, lentilles, graines de moutarde et graines de tournesol.

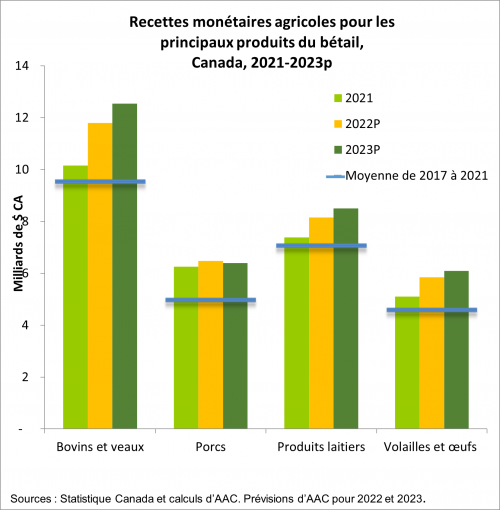

Recettes monétaires agricoles pour les principaux produits du bétail, milliards de dollars, Canada, 2021 à 2023 (prévision)

Sources : Statistique Canada et calculs d’AAC. Prévisions d’AAC pour 2022 et 2023

Description de l’image ci-dessous

Recettes monétaires agricoles pour les principaux produits du bétail, milliards de dollars, Canada, 2021 à 2023 (prévision)

| Bovins et veaux | Porcs | Produits laitiers | Volailles et oeufs | |

|---|---|---|---|---|

| Moyenne 2017 à 2021 | 9,4 | 4,8 | 6,9 | 4,5 |

| 2021 | 10,2 | 6,3 | 7,4 | 5,1 |

| 2022 prévision | 11,8 | 6,5 | 8,1 | 5,9 |

| 2023 prévision | 12,5 | 6,4 | 8,5 | 6,1 |

Tous les principaux groupes de produits agricoles devraient avoir vu leurs recettes augmenter en 2022, avec en tête les oléagineux (canola et soja), le blé (sauf le blé dur) et le maïs. Si la hausse des prix a été le principal moteur de l’augmentation des recettes en 2022 (à l’exception de l’effet positif des importantes récoltes de maïs et de soja de 2021 sur leurs recettes), l’augmentation des mises en marché est à l’origine de la hausse prévue des recettes en 2023. Les recettes du bétail en 2022 devraient avoir augmenté principalement grâce à des hausses notables dans les secteurs des bovins et ceux soumis à la gestion de l’offre, soutenues par des prix plus élevés en raison d’une demande mondiale robuste et d’une augmentation des coûts de la production laitière et avicole.

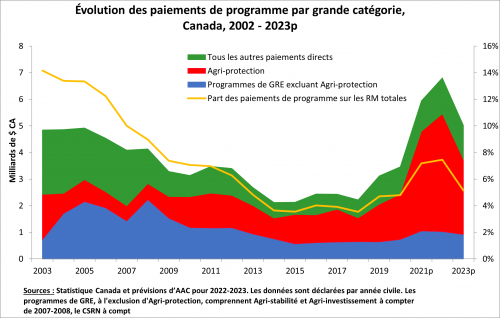

Sur une base monétaire, les paiements de programme devraient avoir augmenté de 14,5 %, pour atteindre 6,8 milliards de dollars en 2022, le montant le plus important jamais enregistré et le résultat de l’augmentation des indemnités d’Agri-protection.

Évolution des paiements de programme par grande catégorie, Canada, 2002 à 2023 (prévision)

Sources : Statistique Canada et prévisions d’AAC pour 2022-2023. Les données sont déclarées par année civile. Les « programmes de GRE, à l'exclusion d'Agri-protection » comprennent le CSRN; CSRA à partir de 2004; Agri-stabilité, Agri-investissement et Agri-protection à partir de 2008.

Description de l’image ci-dessous

Évolution des paiements de programme par grande catégorie, Canada, 2002 à 2023 (prévision)

GRE à l'exclusion d'Agri-protection comprennent Agri-stabilité, Agri-investissement et Agri-protection.

En général, la part des paiements au titre des programmes provenant du total des recettes monétaires agricoles est en baisse depuis 2003. Elle a augmenté en 2021 en raison de paiements d’Agri-protection beaucoup plus élevés en réponse à la sécheresse dans l’Ouest canadien et devrait continuer d’augmenter en 2022, puisque les producteurs continuent de recevoir des indemnités à la suite de la sécheresse de 2021.

La hausse des indemnités d’Agri-protection en 2022 reflète la persistance des graves répercussions de la sécheresse de 2021 sur les producteurs de l’Ouest, qui, avec la hausse des « autres paiements », devraient avoir compensé la baisse des paiements des autres programmes de GRE (Agri-stabilité, Agri-investissement et Agri-relance) en 2022. En 2023, on prévoit une baisse des paiements de programme résultant d’une forte réduction des indemnités d’Agri-protection.

Les plus grandes provinces (à l’exception de la Saskatchewan), ainsi que l’Île-du-Prince-Édouard, devraient avoir connu une croissance de leur revenu monétaire net en 2022.

Répartition du revenu net en espèces, dans certaines provinces, milliards de dollars, 2021 à 2023 (prévision)

Sources : Statistique Canada et prévisions d’AAC pour 2022-2023.

Description de l’image ci-dessous

Répartition du revenu net en espèces, dans certaines provinces, milliards de dollars, 2021 à 2023 (prévision)

Les plus grandes provinces (à l’exception de la Saskatchewan), ainsi que l’Île-du-Prince-Édouard, devraient avoir connu une croissance de leur revenu monétaire net en 2022.

| Alberta | Saskatchewan | Manitoba | Ontario | Québec | |

|---|---|---|---|---|---|

| 2017 | 3,5 | 4,4 | 1,8 | 2,4 | 2,0 |

| 2018 | 2,4 | 4,0 | 1,5 | 2,5 | 1,6 |

| 2019 | 2,9 | 3,6 | 1,3 | 2,5 | 1,9 |

| 2020 | 3,4 | 6,0 | 1,7 | 3,6 | 2,2 |

| 2021 | 5,3 | 7,7 | 2,5 | 4,3 | 2,4 |

| 2022 (prévision) | 5,8 | 6,9 | 3,0 | 4,5 | 2,4 |

| 2023 (prévision) | 6,0 | 9,1 | 3,1 | 4,7 | 2,3 |

Répartition du revenu net en espèces, provinces sélectionnées, millions de dollars, 2021 à 2023 (prévision)

Sources : Statistique Canada et prévisions d’AAC pour 2022-2023.

Description de l’image ci-dessous

Répartition du revenu net en espèces, provinces sélectionnées, millions de dollars, 2021 à 2023 (prévision)

| Colombie-Britannique | Nouveau-Brunswick | Nouvelle Écosse | Île-du-Prince-Edouard | Terre-Neuve-et-Labrador | |

|---|---|---|---|---|---|

| 2017 | 405,2 | 135,0 | 49,5 | 101,3 | 15,6 |

| 2018 | 409,5 | 142,9 | 1,1 | 93,8 | 10,7 |

| 2019 | 521,3 | 199,9 | 62,3 | 108,2 | 12,4 |

| 2020 | 517,2 | 134,1 | 11,0 | 108,3 | -5,8 |

| 2021 | 424,8 | 186,9 | 35,8 | 63,2 | -5,6 |

| 2022 (prévision) | 322,1 | 182,6 | 12,6 | 111,9 | -12,3 |

| 2023 (prévision) | 277,0 | 188,4 | 13,1 | 125,8 | -11,0 |

La plus forte augmentation absolue du RMN en 2022 est prévue avoir eu lieu pour l’Alberta, grâce à une forte croissance des recettes des cultures et du bétail. On s’attend à ce que les paiements du programme de 2022 en Saskatchewan aient diminué par rapport aux paiements records de 2021, ce qui aurait modéré l’augmentation des recettes des produits de base et entraîné une baisse du RMN de la province pour 2022. En 2023, le RMN de la plupart des provinces devrait augmenter car la croissance des recettes devrait continuer à dépasser une augmentation beaucoup plus faible des dépenses, à l’exception du Québec et de la Colombie-Britannique où la croissance des dépenses devrait être un peu plus forte que celle des recettes.

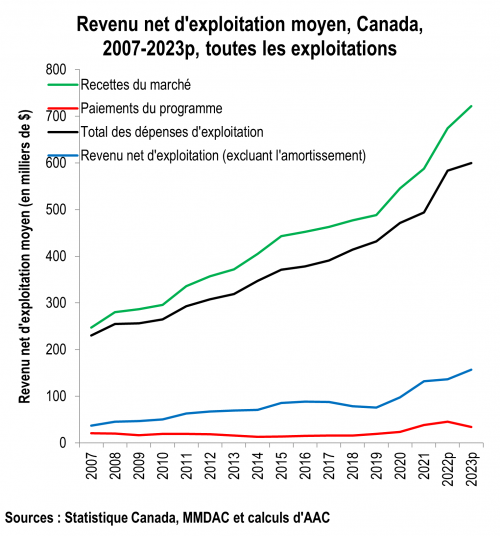

À l’échelle nationale, malgré un bond prévu des dépenses moyennes en 2022, le revenu net d’exploitation (RNE) moyen devrait avoir atteint des records consécutifs, mené par le secteur des céréales et des oléagineux.

Revenu net d’exploitation moyens, Canada, 2007 à 2023 (prévision), tous les types d’exploitation

Sources : Statistique Canada, MMDAC, calculs d’AAC

Description de l’image ci-dessous

Revenu net d’exploitation moyens, Canada, 2007 à 2023 (prévision), tous les types d’exploitation

Le graphique de gauche présente le revenu net d’exploitation (RNE) moyen et ses composantes de 2007 à 2023. Les valeurs de 2022 et 2023 sont des prévisions, tandis que les valeurs de 2007 à 2021 sont des données réelles, fournies par Statistique Canada. Les recettes et dépenses d’exploitation moyennes du marché agricole au niveau national pour toutes les exploitations augmentent de façon continue depuis 2007. À l’exception d’une baisse causée par une hausse plus importante des dépenses entre 2017 et 2019, le revenu net d’exploitation (RNE) moyen a également augmenté de façon constante, atteignant des records consécutifs en 2020 et 2021, avec de nouveaux records prévus pour 2022 et 2023. Les paiements moyens versés au titre des programmes augmentent régulièrement depuis 2020 et ils devraient diminuer en 2023.

Répartition de revenu net d’exploitation, toutes les exploitations, Canada, 2021 à 2023 (prevision)

Sources : Statistique Canada, MMDAC, calculs d’AAC

Description de l’image ci-dessous

Répartition de revenu net d’exploitation, toutes les exploitations, Canada, 2021 à 2023 (prevision)

Le graphique de droite présente la répartition du RNE pour les années 2021, 2022 et 2023. Chaque ligne courbe représente une année différente, comme indiqué en légende. La ligne droite bleue est le RNE moyen de 2021. Le RNE des exploitations agricoles dans les centiles de revenu supérieur devrait augmenter en 2022 et en 2023, tandis que des baisses suivies par une hausse sont prévues pour les exploitations des centiles de revenus inférieurs en 2022 et 2023, respectivement.

L’exemple suivant illustre l’approche de la lecture du graphique : en 2021, 80 % des exploitations agricoles (axe des x) avaient un RNE de 192 300 dollars ou moins (axe des y), alors qu’en 2023, 80 % des exploitations agricoles devraient avoir un RNE de 228 900 dollars ou moins.

Conformément aux tendances de l’industrie et menées par le secteur des céréales et des oléagineux, le revenu net d’exploitation (RNE) moyen devrait avoir poursuivi une tendance de records annuels qui a débuté en 2020, bien qu’une forte augmentation des dépenses d’exploitation prévue atténue la hausse du RNE en 2022. Ce bond des dépenses provient principalement des engrais, des aliments pour animaux et du carburant, ainsi que des ajouts notables des achats de bétail et des intérêts, car les prix élevés des aliments pour animaux commencent à se répercuter sur les coûts des intrants du bétail, et les augmentations des taux d’intérêt s’installent.

Le RNE moyen de presque tous les types d’exploitation agricole a augmenté en 2021. Toutefois, la croissance du coût des intrants devrait avoir entraîné une baisse du RNE moyen pour la plupart des secteurs en 2022. Cette tendance devrait s’inverser en 2023. Les secteurs de l’élevage, et notamment du bétail, sont particulièrement touchés.

Pourcentage de changement du RNE moyen par type d’exploitation agricole, Canada

| 2020-2019 | 2021-2020 | 2022 (prévision)-2021 | 2023 (prévision)-2022 (prévision) | |

|---|---|---|---|---|

| Céréales et oléagineux | 47,6 | 47,3 | 16,8 | 14,1 |

| Pomme de terre | 5,3 | 10,1 | 8,5 | 24,1 |

| Légumes | 27,2 | -1,3 | -27,7 | 27,9 |

| Fruits | 48,9 | 19,3 | -33,1 | 21,5 |

| Serre et pépinière | 70,4 | 13,8 | -0,4 | 4,3 |

| Autres cultures | 10,7 | 18,6 | -21,2 | -1,5 |

| Bovins | -14,0 | 27,0 | -118,3* | S/O* |

| Produits laitiers | 10,5 | 24,4 | 14,1 | -2,9 |

| Porcs | -26,7 | 129,1 | -7,5 | 19,4 |

| Volaille et œufs | 0,2 | 11,3 | -9,1 | 4,6 |

| Autres animaux d’élevage | 20,6 | 38,3 | -2,3 | 15,7 |

Remarque

* Parmi les secteurs de l’élevage, celui des bovins présente des marges moyennes parmi les plus serrées, tant en pourcentage qu’en dollars, ce qui se traduit par des fluctuations plus importantes du RNE d’une année à l’autre. En 2022, le RNE moyen du bétail était de 4 600 $, ce qui augmente à +13 700 $ en 2023. Un changement en pourcent n’est mathématiquement pas possible. La moyenne de 2017 à 2021 est 25 000 $.

D’autres mesures financières à l’échelle des exploitations agricoles devraient généralement avoir suivi une trajectoire ascendante, mais il existe des variations à l’échelon sectoriel, et des taux d’intérêt plus élevés ainsi qu’une croissance plus faible du RNE atténuent la croissance de la valeur nette.

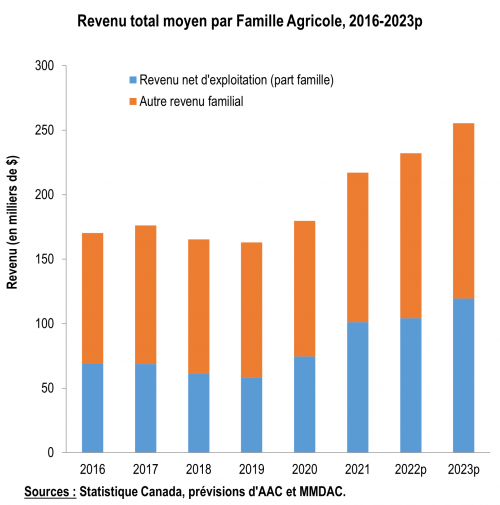

Revenu total moyen par famille agricole, en milliers de dollars, 2016 à 2023 (prévision)

Sources : Statistique Canada, prévisions d'AAC et MMDAC.

Description de l’image ci-dessous

Revenu total moyen par famille agricole, en milliers de dollars, 2016 à 2023 (prévision)

Le graphique de gauche présente le revenu total moyen des familles agricoles de 2016 à 2023, réparti en part de la famille dans le revenu net d’exploitation, ou revenu sur la ferme, et revenu familial provenant de sources non associées à la production et à la vente de produits agricoles, ou revenu hors ferme. Les valeurs de 2016 à 2021 proviennent de Statistique Canada, alors que les valeurs de 2022 et de 2023 sont des prévisions. Le revenu familial total moyen reste assez stable autour de 160 000 dollars de 2016 à 2020, et commence une hausse régulière en 2021, jusqu’à 255 400 dollars prévus en 2023. Le revenu sur la ferme et hors ferme augmente au cours de cette période.

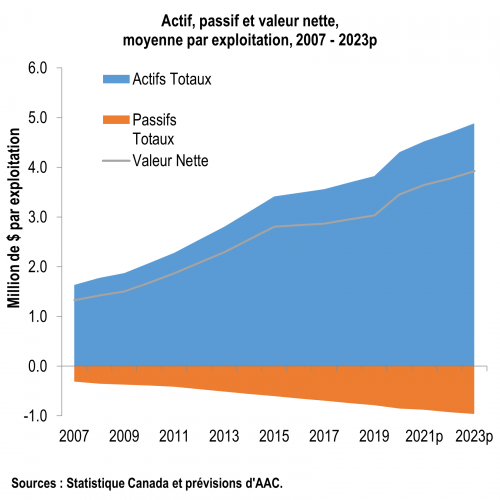

Actif, passif et valeur nette, en millions de dollars, moyenne par exploitation, 2007 à 2023 (prévision)

Sources : Statistique Canada et prévisions d'AAC

Description de l’image ci-dessous

Actif, passif et valeur nette, en millions de dollars, moyenne par exploitation, 2007 à 2023 (prévision)

Le graphique de droite présente la valeur nette moyenne des exploitations, ainsi que le total moyen de l’actif et du passif, de 2007 à 2023. Les valeurs de 2020 à 2023 sont des prévisions. Tout au long de la période couverte par le graphique, la croissance des actifs moyens dépasse la croissance des passifs moyens, créant une croissance régulière de la valeur nette moyenne, passant d’environ 1,3 million de dollars en 2007 à 3,9 millions de dollars en 2023.

Le revenu moyen des familles agricoles devrait suivre les tendances du revenu net d’exploitation en 2022/2023, les autres revenus contribuant à limiter l’effet des baisses du RNE dans les secteurs où les prix du marché n’ont pas augmenté dans la même mesure que ceux des céréales et des oléagineux.

La valeur nette moyenne devrait augmenter pour chaque année de la période de prévision, mais avec l’introduction de taux d’intérêt plus élevés en 2022, la croissance devrait ralentir, car le passif augmente à un rythme plus élevé que l’actif.

Éléments clés à retenir

Après une forte croissance en 2020 et 2021, le revenu monétaire net pour l’ensemble du secteur devrait avoir augmenté légèrement en 2022. Le revenu monétaire net devrait augmenter de manière plus importante en 2023.

Les RNE globaux devraient suivre les mêmes tendances, mais avec des variations selon le type d’exploitation.

Outre la croissance du RMN et du RNE, la valeur nette devrait continuer d’augmenter, et le secteur devrait maintenir des niveaux élevés de bien-être financier.

On s’attend à ce que l’invasion de l’Ukraine par la Russie continue d’avoir des répercussions sur les secteurs agricoles mondiaux et canadien cette année et au-delà. Ceci, en plus des autres sources d’incertitude, notamment l’inflation persistante et les perspectives économiques mondiales plus sombres, pourrait entraîner des changements importants dans les perspectives du secteur d’ici la fin de l’année.

Annexe : Comparabilité avec les données actuelles de Statistique Canada et renseignements sur les futures publications de données

Ces prévisions s’appuient largement sur les données de Statistique Canada concernant la situation financière des exploitations agricoles et sont, dans la mesure du possible, conformes aux méthodes et concepts existants.

- Les estimations globales des revenus agricoles correspondent aux statistiques historiques sur le revenu agricole net (publiées le 28 novembre 2022), et les mesures au niveau de l’exploitation s’appuient sur les données du Programme des données fiscales agricoles (publiées le 2 décembre 2022).

Au cours des prochains mois, Statistique Canada publiera des mises à jour régulières de ses données. Certaines de ces mises à jour seront appliquées et remplaceront les données présentées dans nos prévisions.

- Les recettes monétaires agricoles seront mises à jour le 28 février 2023; les nouvelles données incluront les données pour le quatrième trimestre de 2022.

- Les données sur le revenu agricole net seront mises à jour le 25 mai 2023; elles incluront les données sur le revenu agricole, les recettes monétaires agricoles et les dépenses d’exploitation pour 2022, ainsi que les recettes monétaires agricoles pour le premier trimestre de 2023.

- Les dépenses et les revenus d’exploitation agricole du Programme des données fiscales agricoles seront publiés le 31 mars 2023; elles constitueront une mise à jour des données publiées au début de décembre, que nous avons utilisées pour produire une estimation du revenu agricole à l’échelle des exploitations.

Une fois publiées, les données de Statistique Canada sont à considérer comme les données disponibles les plus à jour pour une période donnée.

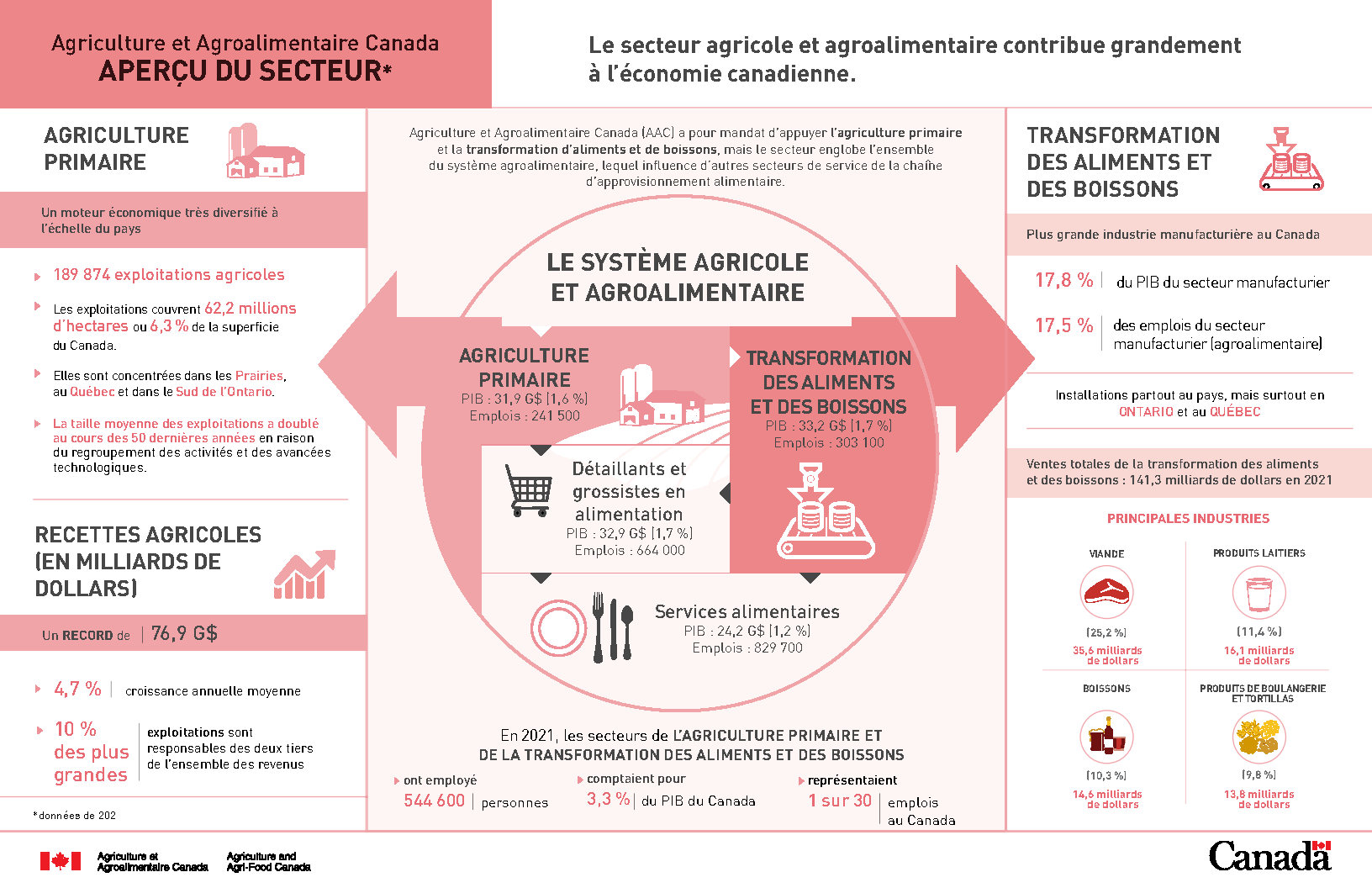

Aperçu du secteur

Description de l’image ci-dessous

Le secteur agricole et agroalimentaire contribue grandement à l’économie canadienne.

Agriculture et Agroalimentaire Canada (AAC) a pour mandat d’appuyer l’agriculture primaire et la transformation d’aliments et de boissons, mais le secteur englobe l’ensemble du système agroalimentaire, lequel influence d’autres secteurs de service de la chaîne d’approvisionnement alimentaire.

Le système agricole et agroalimentaire

- Agriculture primaire

PIB : 31,9 G$ (1,6 %)

Emplois : 241 500 - Détaillants et grossistes en alimentation

PIB : 32,9 G$ (1,7 %)

Emplois : 664 000 - Services alimentaires

PIB : 24,2 G$ (1,2 %)

Emplois : 829 700 - Transformation des aliments et des boissons

PIB : 33,2 G$ (1,7 %)

Emplois : 303 100

En 2021, les secteurs de l’agriculture primaire et de la transformation des aliments et des boissons

- ont employé 544 600 personnes

- comptaient pour 3,3 % du PIB du Canada

- Représentaient 1 sur 30 emplois au Canada

Agriculture primaire

Un moteur économique très diversifié à l’échelle du pays

- 189 874 exploitations agricoles

- Les exploitations couvrent 62,2 millions d’hectares ou 6,3 % de la superficie du Canada.

- Elles sont concentrées dans les Prairies, au Québec et dans le Sud de l’Ontario.

- La taille moyenne des exploitations a doublé au cours des 50 dernières années en raison du regroupement des activités et des avancées technologiques.

Recettes agricoles (en milliards de dollars)

- Un record de 76,9 G$

- 4,7 % croissance annuelle moyenne

- 10 % des plus grandes exploitations sont responsables des deux tiers de l’ensemble des revenus

Transformation des aliments et des boissons

Plus grande industrie manufacturière au Canada

- 17,8 % du PIB du secteur manufacturier

- 17,5 % des emplois du secteur manufacturier (agroalimentaire)

Installations partout au pays, mais surtout en Ontario et au Québec

Ventes totales de la transformation des aliments et des boissons : 141,3 milliards de dollars en 2021

Principales industries

- Viande

(25,2 %) 35,6 milliards de dollars - Boissons

(10,3 %) 14,6 milliards de dollars - Produits laitiers

(11,4 %) 16,1 milliards de dollars - Produits de boulangerie et tortillas

(9,8 %) 13,8 milliards de dollars

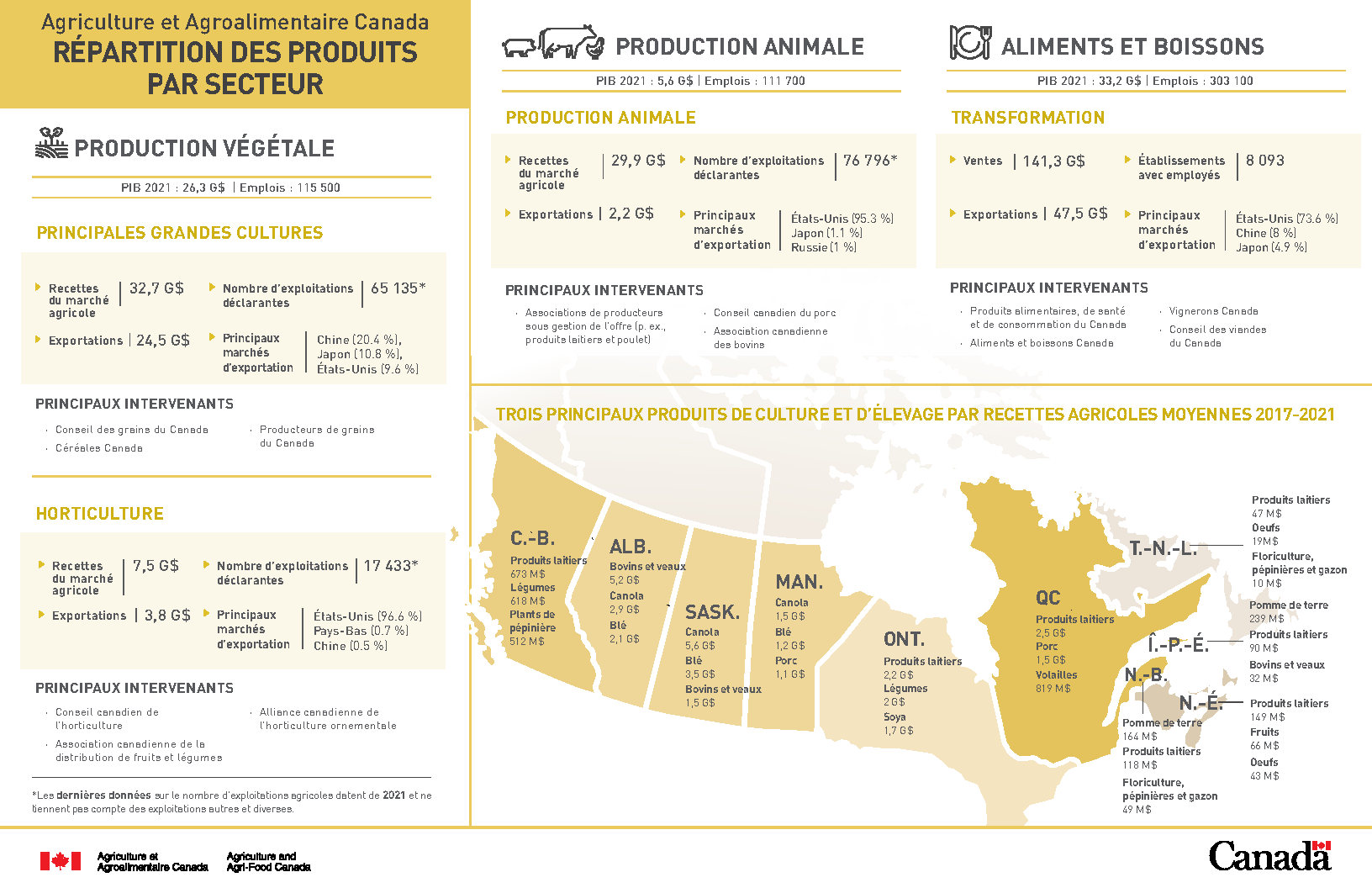

Répartition des produits par secteur

Description de l’image ci-dessous

Production végétale

PIB 2021 : 26,3 G$ | Emplois : 115 500

Principales grandes cultures

- Recettes du marché Agricole

32,7 G$ - Nombre d’exploitations declarants

65 135 note de bas de page 1 - Exportations

24,5 G$ - Principaux marches d’exportation

Chine (20.4 %),

Japon (10.8 %),

États-Unis (9.6 %)

Principaux intervenants

- Conseil des grains du Canada

- Céréales Canada

- Producteurs de grains du Canada

Horticulture

- Recettes du marché agricole

7,5 G$ - Nombre d’exploitations declarants

17 433 note de bas de page 1 - Exportations

3,8 G$ - Principaux marches d’exportation

États-Unis (96.6 %)

Pays-Bas (0.7 %)

Chine (0.5 %)

Principaux intervenants

- Conseil canadien de l’horticulture

- Association canadienne de la distribution de fruits et legumes

- Alliance canadienne de l’horticulture ornementale

Production animale

PIB 2021 : 5,6 G$ | Emplois : 111 700

Production animale

- Recettes du marché agricole

29,9 G$ - Exportations

2,2 G$ - Nombre d’exploitations declarants

76 796 note de bas de page 1 - Principaux marchés d’exportation

États-Unis (95.3 %) Japon (1.1 %) Russie (1 %)

Principaux intervenants

- Associations de producteurs sous gestion de l’offre (p. ex., produits laitiers et poulet)

- Conseil canadien du porc

- Association Canadienne des bovins

Aliments et boissons

PIB 2021 : 33,2 G$ | Emplois : 303 100

Transformation

- Ventes

141,3 G$ - Exportations

47,5 G$ - Établissements avec employés

8 093 - Principaux marches d’exportation

États-Unis (73.6 %)

Chine (8 %)

Japon (4.9 %)

Principaux intervenants

- Produits alimentaires, de santé et de consommation du Canada

- Aliments et boissons Canada

- Vignerons Canada

- Conseil des viandes du Canada

Trois principaux produits de culture et d’élevage par recettes agricoles moyennes 2017-2021

- C.-B.

Produits laitiers 673 M$

Légumes 618 M$ - Plants de pépinière 512 M$

- ALB.

Bovins et veaux 5,2 G$

Canola 2,9 G$

Blé 2,1 G$ - SASK.

Canola 5,6 G$

Blé 3,5 G$

Bovins et veaux 1,5 G$ - MAN.

Canola 1,5 G$

Blé 1,2 G$

Porc 1,1 G$ - ONT.

Produits laitiers 2,2 G$

Légumes 2 G$

Soya 1,7 G$ - QC

Produits laitiers 2,5 G$

Porc 1,5 G$

Volailles 819 M$ - N.-B.

Pomme de terre 164 M$

Produits laitiers 118 M$

Floriculture, pépinières et gazon 49 M$ - T.-N.L.

Produits laitiers 47 M$

Oeufs 19M$

Floriculture, pépinières et gazon

10 M$ - Î.-P.-É.

Pomme de terre 239 M$

Produits laitiers 90 M$

Bovins et veaux 32 M$ - N.-É.

Produits laitiers 149 M$

Fruits 66 M$

Oeufs 43 M$