16 décembre 2016

Sigles et acronymes

- AAC

- Agriculture et Agroalimentaire Canada

- BVE

- Bureau de la vérification et de l'évaluation

- DGGI

- Direction générale de la gestion intégrée

- FAC

- Financement agricole Canada

- LCPA

- Loi canadienne sur les prêts agricoles

- LPCA

- Loi sur les programmes de commercialisation agricole

- PAG

- Programme d'achats gouvernementaux

- PMCP

- Programme de mise en commun des prix

- PPA

- Programme de paiements anticipés

- OCDE

- Organisation de coopération et de développement économiques

- SEPPPA

- Système électronique de prestation du Programme de paiements anticipés

Résumé

Le présent rapport décrit les conclusions qui ressortent de l'évaluation des programmes constitués par la Loi sur les programmes de commercialisation agricole (LPCA). Le Bureau de la vérification et de l'évaluation (BVE) d'AAC a mené l'évaluation dans le cadre du plan quinquennal d'évaluation d'AAC (2014-2015 à 2019-2020). L'évaluation portait sur la pertinence et le rendement des programmes constitués par la LPCA pour la période allant de 2008-2009 à 2014-2015.

Contexte

De ressort fédéral, la Loi sur les programmes de commercialisation agricole (LPCA) constitue des programmes visant à faciliter et à améliorer les débouchés pour les producteurs en offrant des garanties de prêts et de prix. La LPCA régit trois programmes :

- Le Programme de paiements anticipés (PPA) est un programme fédéral de garantie d’emprunt visant à améliorer les liquidités des producteurs tout au long de l’année, ce qui leur permet de respecter leurs obligations financières et de tirer avantage des meilleures conditions du marché.

- Le Programme de mise en commun des prix (PMCP) est un programme fédéral de garantie des prix visant à faciliter la commercialisation coopérative des produits agricoles et à améliorer les liquidités des producteurs grâce au versement de paiements initiaux à la livraison.

- Le Programme d’achats gouvernementaux (PAG) est un programme fédéral qui confère au ministre le pouvoir d’intervenir dans l’achat ou la vente des produits agricoles.

Principales conclusions

L’évaluation a révélé que les producteurs ont encore besoin d’avoir un accès garanti à des prêts à court terme et à faible taux afin d’améliorer leurs liquidités et de soutenir la commercialisation de leurs produits. Les producteurs qui ne sont pas en mesure d’obtenir du financement adéquat auprès du secteur privé bénéficient grandement de ce type de soutien. Grâce au PPA, ces producteurs peuvent obtenir des prêts à court terme, qu’ils se verraient refuser en l’absence de ce programme. Les producteurs qui sont en mesure d’obtenir des prêts adéquats auprès d’une autre source bénéficient de la différence entre le taux d’intérêt sur l’emprunt consenti par le PPA et celui offert dans le secteur privé. Comme les taux d’intérêt sont faibles actuellement et que les prix des produits de base sont élevés, les advantages pour ces producteurs sont actuellement faibles. Toutefois, une augmentation des taux d’intérêt ou une diminution des prix des produits de base augmenteraient cet avantage.

Il ressort des entrevues menées auprès des gestionnaires de programme que la tranche du prêt consenti dans le cadre du PPA ne portant pas intérêt est un élément important, car elle favorise la participation des producteurs au programme, ce qui augmente en conséquence la capacité du programme de stimuler l’octroi de financement à taux favorable dans le secteur privé. Comme l’admissibilité des producteurs au PPA n’est pas établie en fonction de leur besoin d’augmenter leurs liquidités, certains producteurs qui n’éprouvent pas de difficultés financières tirent vraisemblablement aussi avantage du PPA. Le nombre de demandes de participation au PPA est important parmi les producteurs agricoles canadiens, même si le taux de participation pendant la période évaluée a diminué de façon importante, passant de 31 862 participants en 2008-2009 à 21 547 en 2014-2015.

L’évaluation a montré que la demande est faible à l’égard de services offrant des garanties de prix visant à faciliter le versement de paiements à la livraison aux membres des agences de commercialisation coopérative (c'est-à-dire le PMCP). Certaines agences de commercialisation participant au PMCP sont devenues des agents d’exécution du PPA afin de réduire les risques associés au fait d’assumer des dettes importantes. Néanmoins, certaines personnes interrogées ont souligné l’importance du PMCP en raison de l’aide qu’il procure aux nouvelles coopératives de commercialisation pour qu’elles s’établissent et soient en mesure de verser des paiements initiaux à leurs membres.

Il ressort de l’évaluation que les programmes constitués par la LPCA sont alignés sur les priorités du gouvernement fédéral et les résultats stratégiques du Ministère. Les avances à court terme versées dans le cadre du PPA et du PMCP servent de complément à d’autres services offerts par les gouvernements fédéral et provinciaux ou le secteur privé qui fournissent un financement à long terme servant à effectuer des dépenses en immobilisations et un financement sous forme de crédit de fonctionnement non garanti adossé à des actifs réalisables.

Sur le plan de l’atteinte des résultats prévus, les programmes constitués par la LPCA ont largement atteint les résultats souhaités et produit les extrants attendus. Même si les taux de participation ont diminué pendant la période d’évaluation, le prêt moyen par producteur est passé de 68 740 $ en 2009-2010 à 101 700 $ en 2013-2014. En conséquence, au cours de quatre des cinq dernières années, le PPA a atteint, ou presque atteint, son objectif de rendement de verser au moins 2 milliards de dollars de paiements anticipés. Parmi les principaux facteurs qui contribuent à la diminution du nombre de producteurs participant au PPA, on trouve les prix élevés des produits de base et des faibles taux d’intérêt.

L'évaluation a révélé que le PPA atteint les objectifs prévus concernant l'offre aux producteurs de financement à faible coût afin de réduire les pressions financières à court terme qu'ils subissent. Selon les résultats du sondage mené dans le cadre de la présente évaluation, si le PPA n'avait pas existé en 2013, environ 3 092 producteurs n'auraient pas été en mesure d'obtenir du financement selon les mêmes modalités, ce qui aurait causé un manque à gagner d'environ 315 millions de dollarsFootnote 1. Les producteurs, les agents d'exécution et les autres personnes interrogées affirment tous que le PPA aide les producteurs à faire face aux pressions financières à court terme. L'évaluation a aussi montré que la flexibilité accrue sur le plan de la commercialisation que permet le PPA a eu des incidences importantes pour les producteurs de produits pouvant être entreposés, lesquels ont grandement bénéficié de la capacité de retarder la commercialisation de leurs produits. Selon les estimations, l'augmentation totale des revenus des producteurs découlant du fait d'avoir retardé la commercialisation de leurs produits en 2013-2014 s'élevait à 184,4 millions de dollars.

Les résultats de l'évaluation montrent que le PMCP a atteint le résultat prévu, soit de fournir un fonds de trésorerie minimal permettant aux producteurs de faire face aux pressions financières à court terme auxquelles ils sont confrontés. Toutefois, le faible nombre de demandes de participation au PMCP a réduit les effets du programme.

Sur le plan de l'efficience et de la rentabilité, l'évaluation a montré que le PPA et le PMCP étaient administrés de façon efficiente. Toutefois, une augmentation importante des défauts de remboursement des prêts garantis par le PPA en raison des avances de secours versées aux producteurs de bétail en 2008-2009 a entraîné un accroissement à court terme des dépenses de programme en 2012-2013 et en 2013-2014. En comparaison d'autres programmes de prêts, les coûts de gestion des prêts garantis par le PPA et les taux de remboursementFootnote 2 ont été plutôt faibles.

Les avantages économiques que présente le PPA dépassent largement les coûts du programme. De façon générale, les producteurs sont satisfaits de la prestation du PPA, et le PPA et le PMCP ont respecté leurs normes de service dans la plupart des cas. En ce qui concerne le PMCP, les coûts de prestation du programme sont très faibles, et les agences de commercialisation participant au programme n’ont pas présenté de réclamation liée à la garantie de prix donnée par le PMCP depuis l’entrée en vigueur de la LPCA en 1997.

Pour ce qui est de la conception et de la prestation, l’évaluation a montré qu’il serait utile d’élaborer un cadre d’évaluation pour le programme afin de déterminer si une urgence d’ordre économique pourrait être atténuée de façon importante par le PPA au moyen de la disposition sur les graves difficultés financières. Par ailleurs, de récentes modifications législatives ont permis de régler de nombreux problèmes de conception et de prestation, ce qui vraisemblablement améliorera l’efficience du programme.

1.0 Introduction

Le présent rapport décrit les conclusions qui ressortent de l’évaluation des programmes constitués par la Loi sur les programmes de commercialisation agricole (LPCA). Le Bureau de la vérification et de l’évaluation (BVE) d’AAC a mené l’évaluation dans le cadre du plan quinquennal d’évaluation d’AAC (2014-2015 à 2019-2020). L’évaluation respecte les exigences de la Loi sur la gestion des finances publiques et de la Politique sur l’évaluation (2009) du Conseil du Trésor concernant les programmes devant faire l’objet d’une évaluation quinquennale.

De ressort fédéral, la Loi sur les programmes de commercialisation agricole (LPCA) constitue des programmes visant à faciliter et à améliorer les débouchés pour les producteurs en offrant des garanties de prêts et de prix. La LPCA régit trois programmes :

- Le Programme de paiements anticipés (PPA) est un programme fédéral de garantie d’emprunt visant à améliorer les liquidités des producteurs tout au long de l’année, ce qui leur permet de respecter leurs obligations financières et de tirer avantage des meilleures conditions du marché.

- Le Programme de mise en commun des prix (PMCP) est un programme fédéral de garantie des prix visant à faciliter la commercialisation coopérative des produits agricoles et à améliorer les liquidités des producteurs grâce au versement de paiements initiaux à la livraison.

- Le Programme d’achats gouvernementaux (PAG) est un programme fédéral qui confère au ministre le pouvoir d’intervenir dans l’achat ou la vente des produits agricoles.

1.1 Portée de l'évaluation

L'évaluation comprenait un examen détaillé de la pertinence et du rendement du PPA et du PMCP. Comme il n'y a eu ni activités, ni résultats ou extrants, ni dépenses directes dans le cadre du PAG depuis l'entrée en vigueur de la LPCA, l'évaluation ne comprenait qu'un examen de la pertinence du PAG et visait à établir s'il existe un besoin continu à l'égard de ce programme. L'évaluation portait sur la période allant de 2008-2009 à 2014-2015. En ce qui concerne le rendement, l'évaluation portait sur l'analyse de l'atteinte des résultats prévus pour le PPA et le PMCP, plus particulièrement sur l'examen de l'efficience de la conception et de la prestation des programmes. L'évaluation portait sur les questions essentielles qui suivent, conformément à la Directive sur la fonction d'évaluation (2009) du Conseil du Trésor du Canada.

1.2 Problèmes et questions visés par l'évaluation

Pertinence

- 1. Évaluation de la mesure dans laquelle le PPA, le PMCP et le PAG continuent de répondre à un besoin démontrable et sont adaptés aux besoins des Canadiens.

- 2. Évaluation des liens entre les objectifs du PPA et du PMCP et (i) les priorités du gouvernement fédéral et (ii) les résultats stratégiques du Ministère.

- 3. Évaluation du rôle et des responsabilités d’AAC relativement à l’exécution du PPA et du PMCP.

- 4. Évaluation de la mesure dans laquelle le PPA et le PMCP complètent ou chevauchent d’autres programmes gouvernementaux ou services de financement offerts par le secteur privé.

Rendement

- 5. 5. Évaluation des progrès réalisés quant à l'atteinte des résultats escomptés en ce qui concerne les objectifs de rendement, la portée du programme et la conception du programme, y compris le lien entre les extrants et les résultats et la contribution des premiers aux seconds pour le PPA et le PMCP.

- 6. Évaluation de l'utilisation des ressources relativement à la production des extrants et aux progrès réalisés concernant l'atteinte des résultats escomptés pour le PPA et le PMCP.

2.0 Méthodologie de l'évaluation

2.1 Méthodes de collecte de données

L'évaluation du PPA, du PMCP et du PAG est fondée sur de multiples sources de données, y compris une revue de la littérature, une analyse comparative de programmes similaires, un examen de documents, un examen des données relatives au rendement des programmes, des sondages menés auprès des producteurs, des entrevues avec des intervenants clés et une analyse coûts avantages. L'utilisation de multiples sources de données et la mise en relation des constats a permis de faire, grâce à la méthodologie de recherche adoptée, une évaluation exhaustive des programmes.

- Revue de la littérature et analyse comparative de programmes similaires

On a effectué une revue de la littérature et une analyse comparative afin d'obtenir des renseignements concernant le besoin existant à l'égard des programmes et de comparer l'efficacité et l'efficience du PPA et du PMCP avec celles de programmes similaires au Canada et dans d'autres pays (p. ex. l'Australie et les États Unis). Au total, 81 sites Web, articles de journaux et autres sources ont été examinés.

- Examen de documents

L'examen des documents a tenu compte des questions de l'évaluation liées à la pertinence et au rendement. On a examiné, par exemple, des données publiées concernant les risques touchant les producteurs et les besoins de ces derniers en matière de liquidités, des textes législatifs, y compris la Loi sur les programmes de commercialisation agricole, la Loi sur la croissance dans le secteur agricole et le Règlement sur les programmes de commercialisation agricole, des discours du Trône, des budgets du gouvernement fédéral, des rapports sur les plans et les priorités d'AAC, des rapports ministériels sur le rendement, des évaluations antérieures des programmes constitués par la LPCA, le modèle d'accord de garantie d'avance du PPA, des rapports de dépenses de programme, les rapports du PPA et du PMCP sur les normes de service et la stratégie de mesure du rendement et de gestion des risques du programme de la LPCA. En tout, on a examiné 31 documents dans le cadre de l'évaluation.

- Examen des données relatives au rendement des programmes

On a examiné des données relatives au rendement des programmes pour obtenir des renseignements liés à la pertinence et au rendement du PPA et du PMCP.

Le Système électronique de prestation du Programme de paiements anticipés (SEPPPA) est utilisé pour gérer les processus d’administration du PPA. Le SEPPPA contient des renseignements sur les agents d’exécution, sur les bénéficiaires d’avances consenties dans le cadre du PPA et sur les avances consenties dans le cadre du PPA. Les données du SEPPPA analysées dans le cadre de la présente évaluation comprenaient :

- Les avances consenties dans le cadre du PPA et les remboursements, au prorata, par province/produit pour la période allant de 2008 à 2015 (en date du 31 décembre 2014);

- Les avances consenties dans le cadre du PPA par producteur, agent d’exécution, province de 2011 à 2013;

- Des données sommaires relatives aux taux de remboursementFootnote 3 exprimés en pourcentage du total des avances consenties dans le cadre du PPA de 2001 à 2007;

- Les réclamations d'intérêts par campagne agricole ou période de production de 2011 à 2013;

- Les sommes garanties et les cotes de risque attribuées par les agents d'exécution du PPA de 2011 à 2013;

- Les renseignements sur les prêteurs qui sont parties aux accords par agent d'exécution/année de production et type de compte de 2011 à 2013;

- Les défauts de remboursement par agent d'exécution/année de production de 2011 à 2013;

- Le taux d'intérêt consenti au producteur par type de compte (taux d'intérêt, taux de défaut de paiementFootnote 4 et remboursement sans preuve de vente) et agent d'exécution en 2013;

- Les taux d'avance sur les produits par province/groupe de produits en 2013.

La base de données sur l'accessibilité au programme sert à gérer les processus d'administration du PMCP. Cette base de données comprend des renseignements sur le nombre de prêts garantis dans le cadre du PMCP et la valeur de ceux-ci. Les données extraites de la base de données sur l'accessibilité au programme et analysées dans le cadre de la présente évaluation comprenaient des données sur le passif éventuel, le paiement initial, la quantité de produits livrés et le prix de gros moyen par agent d'exécution/produit de 2010 à 2013.

- Entrevues avec des intervenants clés

Entre avril et mai 2015, on a mené 54 entrevues au total avec des intervenants clés afin de se pencher sur les questions d’évaluation portant sur la pertinence et le rendement du PPA et du PMCP. Les personnes ayant participé aux entrevues appartenaient aux catégories d’intervenants suivantes :

- des membres du personnel d’AAC responsables du PPA et du PMCP (6);

- des cadres supérieurs d’AAC (2);

- des prêteurs commerciaux (3);

- des représentants d’associations agricoles (4);

- des agents d’exécution du PPA (36);

- des agents d’exécution du PMCP (3).

- Sondages menés auprès des producteurs

Trois sondages distincts ont été menés en 2015 pour recueillir les commentaires des producteurs concernant le PPA. On a élaboré des questionnaires différents pour les groupes de producteurs suivants : ceux ayant obtenu des avances dans le cadre du PPA en 2013; ceux ayant obtenu des avances en 2009, mais pas en 2013; ceux n'ayant jamais participé au PPA.Footnote 5

On a mené le sondage auprès des producteurs qui ont obtenu des avances dans le cadre du PPA en 2013 pour obtenir des renseignements concernant l'utilisation et les avantages du financement consenti grâce au PPA, pour savoir ce qui incite les producteurs à participer au programme ainsi que pour connaître leur degré de satisfaction à l'égard des services reçus. On a réalisé le sondage auprès des producteurs ayant obtenu des avances en 2009, mais pas en 2013, afin de connaître les raisons pour lesquelles certains producteurs ont choisi de ne pas participer au PPA en 2013 et les solutions de rechange, le cas échéant, auxquelles ils ont eu recours pour faire face aux pressions financières à court terme et obtenir de la souplesse quant à la commercialisation de leurs produits. L'objectif du sondage mené auprès des producteurs n'ayant jamais participé au PPA était d'obtenir des renseignements quant à la connaissance de l'existence du PPA chez les producteurs admissibles et leurs raisons pour ne pas participer à ce programme.

Les trois questionnaires de sondage ont été créés grâce à l’outil de sondage en ligne FluidSurveys. Le fonctionnement et la facilité d’utilisation des questionnaires ont été mis à l’épreuve avant qu’on communique avec les répondants.

Les répondants à deux des sondages menés auprès des producteurs (c'est-à-dire ceux qui ont reçu une avance grâce au PPA en 2013 et ceux qui ont reçu une avance grâce à ce programme en 2009, mais pas en 2013) ont été sélectionnés de façon aléatoire à partir de la base de données du SEPPPA. Afin d’obtenir le meilleur taux de réponse possible et de favoriser la tenue d’une discussion éclairée concernant le PPA, on a communiqué au préalable avec tous les répondants en leur faisant parvenir une lettre de présentation d’AAC et une copie du questionnaire de sondage. Après un essai sur le terrain, le sondage a été mené du 25 mars 2015 au 11 mai 2015.

Pour obtenir des commentaires de producteurs qui n’ont jamais participé au PPA, les responsables d’AAC ont demandé aux responsables de 27 organisations de producteurs touchant une grande variété de produits agricoles admissibles au programme de communiquer par courriel avec leurs membres ou d’ajouter un avis dans leur bulletin mensuel pour leur demander de remplir le sondage en ligne concernant le PPA. En tout, 19 organisations de producteurs ont accepté d’informer leurs membres de l’existence du sondage. Grâce aux efforts consentis par ces organisations de producteurs, 172 questionnaires de sondage ont été remplis par des producteurs qui n’ont jamais reçu de prêt dans le cadre du PPA.

On a établi des cibles quant au nombre de questionnaires remplis pour chaque groupe visé afin de s’assurer de la fiabilité des résultats sur le plan statistique et de la représentation adéquate de tous les types de producteurs et de toutes les régions du pays. Comme le tableau 2.1 en fait état, les cibles établies pour les sondages ont été atteintes pour chaque groupe visé à l’exception du sondage mené auprès des producteurs qui ont reçu des avances dans le cadre du PPA en 2013. Toutefois, le nombre de sondages remplis par ce groupe de producteurs était quand même assez important (531 producteurs) pour que les résultats obtenus soient significatifs sur le plan statistique (l’estimation de l’erreur d’échantillonnage est de plus ou moins 3,8 %).

Tableau 2.1 : Principaux paramètres des sondages par groupe Groupe Échantillon initial Échantillon valide Objectif – sondages remplis Nombre de sondages remplis % de l'objectif atteint Taux de réponse Estimation – erreur d'échantillonnage[1] Producteurs - 2013 3 000 2 656 600 531 89 % 20,0 % ±3,8 % Producteurs - 2009 1 926 1 516 200 202 101 % 13,3 % ±6,4 % Total 4 926 4 172 800 733 92 % 17,6 % n/a [1] Intervalle de confiance de 95 %.

n/a = sans objet - Analyse coûts-avantages

Le but de l'analyse coûts-avantages était de cerner les avantages économiques du PPA et de comparer ces avantages avec les coûts de prestation du programme. Les avantages économiques examinés dans le cadre de l'analyse sont les économies d'intérêts des producteurs et l'augmentation de leurs revenus découlant du fait de retarder la commercialisation de leurs produits agricoles. Les coûts principaux examinés dans le cadre de l'analyse comprenaient les coûts opérationnels directs du programme et les frais payés par les producteurs aux agents d'exécution. Les renseignements utilisés pour effectuer l'analyse coûts-avantages provenaient de différentes sources, y compris des sondages menés auprès des producteurs ayant participé au PPA, des entrevues menées auprès des agents d'exécution du PPA et de l'examen de documents, de dossiers et de bases de données.

2.2 Considérations d'ordre méthodologique

On a tenu compte des trois considérations suivantes au moment d’examiner le PPA et le PMCP dans le cadre de la présente l’évaluation :

- La possibilité qu’il existe un biais dans les réponses qui ont permis de tirer des conclusions des entrevues menées auprès des agents d’exécution et des intervenants clés. Étant donné que les répondants participent personnellement aux activités du PPA et du PMCP, il est possible qu’un biais positif ait été introduit dans les réponses par des intervenants qui souhaitaient s’assurer que les programmes seraient perçus de façon favorable. On a atténué ce risque en communiquant clairement le but, la conception et la méthodologie de l’évaluation; en effectuant une vérification croisée des réponses avec celles fournies par d’autres groupes d’intervenants; en utilisant de multiples sources de données et en mettant en rapport les résultats de l’évaluation.

- Le fait de s’appuyer sur des renseignements fournis par les producteurs pour effectuer l’analyse coûts-avantages. Une des principales sources de données utilisées pour effectuer l’analyse économique était les renseignements fournis par les producteurs en réponse au sondage mené auprès des bénéficiaires des avances consenties dans le cadre du PPA en 2013. Par exemple, l’estimation des frais d’intérêt économisés par les producteurs a été calculée à l’aide du taux d’intérêt moyen que les producteurs ayant répondu au sondage s’attendaient à devoir payer pour obtenir du financement d’une autre source. De la même façon, l’augmentation des revenus des producteurs découlant d’une plus grande souplesse en matière de commercialisation a été calculée au moyen des revenus supplémentaires déclarés par les producteurs liés au fait de retarder la commercialisation de leurs produits agricoles. Les renseignements pourraient être inexacts en raison d’estimations erronées de la part des répondants ou d’un biais positif dans la réponse qu’auraient fournie certains producteurs afin de s’assurer qu’ils continueront d’avoir accès aux avances consenties grâce au PPA à l’avenir. En raison de la possibilité qu’il existe un biais dans les renseignements fournis par les producteurs, les avantages économiques associés au PPA pourraient être surestimés ou sous-estimés.

Les limites du caractère représentatif de l’échantillon de producteurs ayant répondu au sondage. Les producteurs ayant reçu des avances dans le cadre du PPA en 2013 et ayant répondu au sondage sont assez représentatifs de l’ensemble des producteurs par type de produits agricoles, par province et par montant des prêts consentis grâce au PPA. Les producteurs de céréales et d’oléagineux sont des exceptions, puisqu’ils ont fait l’objet d’une faible surreprésentation s’établissant à 10 % (65 % des producteurs ayant répondu au sondage par rapport à 55 % du nombre total de bénéficiaires). Les bénéficiaires en Ontario et à l’Île-du-Prince-Édouard sont sous-représentés par environ 8 %, mais le total des avances consenties grâce au PPA en 2013 dans ces provinces représente moins de 10 % du total des avances versées la même année. Pour terminer, les producteurs de légumes (0,6 % par rapport à 8,1 %), de légumineuses à grains (1 % par rapport à 4,7 %) et de cultures fourragères/de foin (0,4 % par rapport à 3,5 %) sont sous‑représentés, mais ces trois catégories de producteurs combinées représentent moins de 15 % du nombre total de bénéficiaires du PPA. Pour tenir compte de ces différences entre les caractéristiques de l’échantillon du sondage et l’ensemble des producteurs, on a pondéré les résultats du sondage mené auprès des producteurs.

Le lecteur doit être prudent quant à l’interprétation des résultats du sondage mené auprès des producteurs qui n’ont jamais obtenu d’avance dans le cadre du PPA en raison du faible nombre de réponses obtenues. Le but de ce sondage était non pas d’obtenir des résultats représentatifs de l’ensemble des producteurs admissibles qui n’ont jamais participé au PPA, mais de recueillir des données anecdotiques concernant la connaissance du programme et les raisons pour lesquelles des producteurs choisissent de ne pas y participer. Les résultats du sondage devraient être utilisés pour fournir des renseignements sur les avis particuliers des répondants qui ont participé au sondage.

3.0 Profil des programmes

3.1 Contexte relatif aux programmes

La mise en œuvre au Canada de programmes d’avances de fonds dans le secteur agricole remonte aux années 1950 et visait à fournir des liquidités aux producteurs de grains dont les récoltes étaient commercialisées par la Commission canadienne du blé. Les programmes étaient conçus pour fournir immédiatement des liquidités aux producteurs alors que la Commission canadienne du blé se chargeait de commercialiser leurs produits tout au long de l’année. Au fil du temps, le programme a été étendu afin d’inclure tous les types de produits agricoles provenant de toutes les régions du pays. Grâce au programme étendu, on pouvait s’assurer que les acteurs de l’industrie avaient un accès opportun et vaste au crédit, ce qui, en conséquence, réduisait les risques que les producteurs soient forcés de prendre des décisions d’exploitation et de commercialisation strictement en fonction de leurs besoins en fonds de roulement et leur permettait d’augmenter au bout du compte leurs revenus. La LPCA a été promulguée en 1997 par le gouvernement du Canada et combinait les quatre textes législatifs suivants en une seule loi : la Loi sur les paiements anticipés pour le grain des Prairies, la Loi sur le paiement anticipé des récoltes,le Programme d’accroissement des liquidités, la Loi sur la vente coopérative des produits agricoles et la Loi sur l’Office des produits agricoles.

L'objectif de la LPCA est de constituer des programmes pour faciliter la commercialisation de produits agricoles en offrant des garanties de prêts et de prix. Elle comprend trois programmes de ressort fédéral : le Programme de paiements anticipés, le Programme de mise en commun des prix et le Programme d'achats gouvernementaux. La LPCA a été modifiée par la Loi sur la croissance dans le secteur agricole (projet de loi C 18)Footnote 6, qui a reçu la sanction royale en février 2015.

3.2 Aperçu des programmes constitués par la Loi canadienne sur les prêts agricoles

Programme de paiements anticipés

Le PPA est un programme fédéral de garantie de prêts conçu pour améliorer l’accès des producteurs à des liquidités en fournissant à ceux‑ci des avances de fonds sur la valeur de leur produit agricole. Les liquidités obtenues grâce au PPA permettent aux producteurs de respecter leurs obligations financières dans l’immédiat, y compris le coût des intrants et les autres coûts de production, et de couvrir les frais liés à des urgences à court terme qui ont des incidences sur la production et la commercialisation. Il permet aussi aux producteurs de commercialiser leur produit en fonction d’une stratégie visant à obtenir le meilleur prix possible, plutôt qu’en fonction du besoin d’obtenir des liquidités.

On peut retracer les origines du PPA à la Loi sur les paiements anticipés pour le grain des Prairies et la Loi sur le paiement anticipé des récoltes. Les programmes prévus par ces lois avaient été créés au départ pour répondre à la nécessité de fournir des liquidités aux producteurs afin qu’ils puissent entreposer leurs récoltes jusqu’au moment où les prix sont les plus élevés. Au fil du temps, dans le cadre du PPA, on a aussi mis l’accent sur l’offre d’un soutien général aux producteurs sur le plan des liquidités au moyen du versement d’une avance de fonds au printemps en plus de celle offerte à l’automne. Cette modification a permis d’augmenter le nombre de catégories de producteurs admissibles au PPA. Cela a permis au programme d'élargir les types de producteurs qui peuvent bénéficier du PPA de produits agricoles entreposables comme du grain à des non-entreposables, les cultures et le bétail.

Au sein d’AAC, la gestion du PPA relève de la Direction générale des programmes, Direction des programmes de gestion des risques de l’entreprise. Le personnel de la Direction générale occupe une variété de rôles, y compris la direction du programme, la gestion financière, les activités opérationnelles, la gestion des agents d’exécution, la gestion des situations de défaut de paiement et le développement des entreprises. Les avances de fonds octroyées dans le cadre du PPA sont versées aux producteurs par des associations de producteurs, que l’on appelle des agents d’exécution du PPA, responsables de la prestation du PPA en vertu d’accords de garantie d’avance (AGA) conclus avec le gouvernement fédéral. Environ 45 agents d’exécution assurent la prestation du PPA et sont responsables des interactions avec les producteurs au quotidien. Chaque année, AAC conclut des ententes tripartites avec des agents d’exécution et des institutions financières dans le cadre desquelles AAC garantit les prêts. Grâce à ces ententes, les agents d’exécution sont en mesure d’obtenir des prêts assortis de modalités et d’un taux d’intérêt avantageux, ce qui leur permet à leur tour d’offrir des taux d’intérêt plus faibles aux producteurs. Les agents d’exécution utilisent ensuite leur prêt pour octroyer des avances remboursables (prêts) aux producteurs, jusqu’à un maximum de 400 000 $ par année (c'est-à-dire 300 000 $ portant intérêt) et de 400 000 $ à n’importe quel moment (il est possible pour un producteur d’avoir plus d’un prêt à la fois). AAC verse les intérêts sur la première tranche de 100 000 $ de chaque avance consentie aux producteurs. Les agents d’exécution doivent obtenir des garanties de la part des producteurs pour ces prêts.

Le montant de chaque avance consentie en vertu du PPA est calculé en fonction de la valeur des produits agricoles du producteur ou du montant maximum pouvant être reçu d’un programme de gestion des risques de l’entreprise d’AAC (par exemple, Agri-stabilité ou Agri-protection). Les producteurs qui reçoivent des avances signent une entente avec leur agent d’exécution stipulant qu’ils doivent rembourser l’avance à la vente de leurs produits, ou à la fin de la durée du prêt, qui varie selon la campagne agricole du produit (de 12 à 24 mois). Les producteurs doivent rembourser leur prêt rapidement (dans les 30 jours suivant la vente) et fournir une preuve de vente (dans les 60 jours qui suivent) pour montrer que l’avance a été octroyée pour fournir des liquidités à court terme et aux fins de commercialisation. Les producteurs admissibles doivent être propriétaires des produits agricoles et responsables de leur commercialisation et ils doivent consentir à utiliser la valeur des produits agricoles comme garantie ou à utiliser des paiements futurs reçus par le programme Agri-stabilité ou Agri-protection comme garantie pour les produits qui n’ont pas encore été récoltés.

Même si les agents d’exécution du PPA sont les premiers responsables du recouvrement des avances, s’ils ont suivi le processus de recouvrement énoncé dans l’accord de garantie d’avance sans obtenir de succès, ils peuvent demander à AAC d’honorer la garantie, c’est-à-dire de payer à l’institution financière le solde dû. Les coûts liés aux défauts de paiement découlant du fait d’honorer les garanties comprennent principalement le paiement du capital, des frais d’intérêts découlant du défaut de paiement et des frais juridiques. AAC tente de recouvrer toutes les sommes qui lui sont dues après avoir honoré les garanties auprès des institutions financières, y compris les frais d’intérêt impayés. Les activités de recouvrement de dettes liées au PPA sont effectuées par la Direction générale de la gestion intégrée (DGGI) d’AAC et échappent donc au mandat du PPA et à la portée de la présente évaluation.

Programme de mise en commun des prix

Le PMCP a pour objet de faciliter la commercialisation, en application de plans coopératifs, de produits agricoles en garantissant aux agences de commercialisation un prix moyen minimal pour la vente de ces produits. Cette garantie aide les agences à trouver du financement et à verser des paiements initiaux à leurs membres à la livraison de produits agricoles. La garantie offerte par le gouvernement protège les agences contre une chute imprévue du prix courant de leurs produits supérieure à 35 %. Les clients visés sont les agences de commercialisation de produits agricoles telles que définies dans la Loi sur les programmes de commercialisation agricole.

Comme le PPA, le PMCP est géré par la Direction générale de programmes, Direction des programmes de gestion des risques de l’entreprise d’AAC. Le Ministère conclut des ententes avec des agences de commercialisation coopérative afin d’offrir un prix garanti pour les produits dont la commercialisation est visée par l’application d’un plan coopératif. Actuellement, trois agences de commercialisation coopérative participent à la prestation du PMCP. L’entente conclue entre AAC et les agences de commercialisation coopérative couvre le paiement initial versé aux producteurs à la livraison de produits agricoles, de même que les coûts admissibles engagés pour commercialiser le produit. La garantie de prix est fixée selon un pourcentage (actuellement 65 %) du prix de gros moyen attendu pour le produit et n’est appliquée que si un effondrement grave du marché survient qui ferait chuter le prix à un niveau inférieur à celui garanti. La garantie de prix peut être utilisée par les agences de commercialisation coopérative à titre de garantie pour obtenir un prêt d’une institution financière et pour verser un paiement initial aux producteurs pour les produits livrés.

L’accord de garantie des prix vise la production d’un produit agricole pendant une année de production. Après la vente en totalité du produit agricole à la suite de la mise en commun, le prix de gros moyen obtenu par l’agence de commercialisation est établi. Si la valeur calculée est inférieure au paiement initial admissible plus les frais admissibles (65 %), le Programme prévoit le paiement de la différence par le gouvernement fédéral. Aucune réclamation n’a été présentée dans le cadre du Programme depuis la promulgation de la LPCA, en 1997. Par ailleurs, si la valeur calculée est supérieure, l’excédent est conservé dans un compte de mise en commun pour utilisation future ou est distribué aux producteurs par l’agence de commercialisation, selon la catégorie, le type et la variété du produit livré à la mise en commun.

Programme d'achats gouvernementaux

Le PAG est conçu pour autoriser le ministre d'AAC à acheter ou à vendre des produits agricoles. En vertu de ce programme, le ministre peut vendre ou livrer des produits agricoles à un gouvernement ou à un organisme gouvernemental de n'importe quel pays; acheter, vendre ou importer des produits agricoles; emmagasiner, transporter ou transformer des produits agricoles, ou conclure des contrats pour l'entreposage, le transport et la transformation de produits agricoles.. L'utilisation de ces pouvoirs est réservée aux circonstances extrêmes où le fait d'intervenir dans le marché pourrait aider à en améliorer la stabilité. Le ministre n'a pas utilisé les pouvoirs qui lui sont octroyés dans le cadre du PAG depuis la promulgation de la LPCA, en 1997.

3.3 Ressources des programmes

Comme indiqué au tableau 3.1, les ressources prévues au budget des programmes constitués par la LPCA s'établissaient à 98,1 millions de dollars en 2013-2014 et à 69,7 millions en 2014-2015. Les dépenses en ressources humaines correspondent à environ 34 équivalents temps plein en 2013-2014. La majeure partie des ressources humaines et financières consenties aux programmes constitués par la LPCA sont allouées au PPA. Selon les estimations, 0,5 ETP est consenti au PMCP. Étant donné qu'aucune activité n'a été menée dans le cadre du PAG, aucune ressource humaine ou financière n'a été allouée à ce programme.

| Financement | 2013-2014 ($) | 2014-2015 ($) |

|---|---|---|

| Salaires | 2 437 885 | 2 534 452 |

| Dépenses non salariales | 1 672 962 | 1 259 160 |

| Crédit 10 – financement prévu par la loi | 94 000 000 | 65 900 000 |

| Total | 98 110 847 | 69 693 612 |

| Source: Stratégie de mesure du rendement et de gestion des risques du programme d'AAC, 2015 | ||

4.0 Conclusions de l'évaluation

4.1 Pertinence

4.1.1 Nécessité de maintenir les programmes

Il ressort de l’évaluation que les producteurs ont encore besoin d’avoir un accès garanti à des prêts à court terme et à faible taux afin d’améliorer leurs liquidités et de soutenir la commercialisation de leurs produits. Les producteurs qui ne sont pas en mesure d’obtenir un financement adéquat du secteur privé tirent de grands avantages d’un tel soutien. Les producteurs qui sont en mesure d’obtenir du financement d’autres sources bénéficient de la différence du taux d’intérêt entre les prêts garantis par le PPA et les prêts obtenus dans le secteur privé. Étant donné que les taux préférentiels consentis par les institutions financières sont faibles et que les prix des produits de base sont élevés, actuellement, ces producteurs ne retirent qu’un faible avantage. Toutefois, si les taux d’intérêt augmentent ou que les prix des produits de base diminuent, l’avantage sera plus important.

Les entrevues ont révélé que la tranche du prêt consenti dans le cadre du PPA ne portant pas intérêt est un élément important, car elle favorise la participation des producteurs au programme, ce qui augmente en conséquence la capacité du programme de stimuler l’octroi de financement à taux favorable dans le secteur privé. Comme l’admissibilité des producteurs au PPA n’est pas établie en fonction de leur besoin d’augmenter leurs liquidités, certains producteurs qui n’éprouvent pas des difficultés financières, mais qui souhaitent profiter des avantages qu’offrent les prêts garantis par le PPA, tirent vraisemblablement aussi avantage du PPA. Le nombre de demandes de participation au PPA est élevé parmi les producteurs canadiens, même si les taux de participation ont diminué d’environ un tiers depuis 2008-2009. Par ailleurs, la demande à l’égard de services offrant des garanties de prix visant à faciliter le versement de paiements à la livraison aux membres des agences de commercialisation coopérative est également faible (c'est-à-dire le PMCP).

Nécessité pour les producteurs d'obtenir des liquidités

L'agriculture est une industrie à forte intensité de capital qui exige un investissement initial important à chaque campagne agricole. Le moment où ces investissements sont requis ne correspond pas toujours au moment où les producteurs disposent des fonds provenant de la vente de leur produit. En conséquence, les producteurs ont souvent besoin d'assumer une dette pendant la majeure partie de l'année.

Il est essentiel pour les producteurs de disposer d'un fonds de roulement afin de payer les intrants et les autres coûts de production, d'améliorer leur flexibilité en matière de commercialisation et d'être en mesure de réagir aux conditions économiques à court terme et aux urgences. Un manque de liquidités peut limiter la capacité des producteurs d'acheter des intrants et les obliger à financer des intrants à un taux d'intérêt élevé. De faibles liquidités peuvent aussi limiter la souplesse de commercialisation des producteurs en les obligeant à vendre leur produit au moment où les prix sont bas.

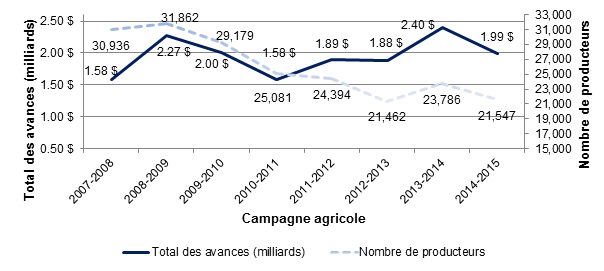

Dans les situations où les risques sont plus élevés, ou en cas d'urgence, un fonds de roulement insuffisant peut forcer les producteurs à réduire leurs activités ou à y mettre fin. À titre d'exemple, en 2013, un important arriéré des expéditions de grain par chemin de fer a empêché des producteurs de livrer leur grain aux silos-élévateurs et de commercialiser leur produitFootnote 7. Comme des récoltes évaluées à environ 20 millions de dollars étaient entreposées, les producteurs ont été confrontés à des problèmes imprévus de liquiditésFootnote 8. En conséquence, le taux de participation au PPA a beaucoup augmenté, car les producteurs cherchaient à obtenir du financement à court terme pour couvrir les coûts d'exploitation jusqu'à ce qu'ils puissent vendre leur produit (voir la figure 3). Selon les estimations, les producteurs ont perdu environ 3,1 milliards de dollars de revenus parce qu'ils n'ont pas pu vendre leur produit au moment voulu.Footnote 9

Il ressort de l'enquête menée auprès des agents d'exécution du PPA un consensus autour du fait que les avances consenties dans le cadre du PPA sont extrêmement importantes pour les producteurs parce qu'elles leur permettent d'augmenter leurs liquidités, d'éviter de payer des frais et des intérêts élevés associés au financement des intrants, de réduire les frais d'emprunt en remboursant en partie un prêt d'exploitation ou une marge de crédit et de retarder la commercialisation de leur produit jusqu'à ce que les prix augmentent. Une enquête menée auprès de producteurs qui ont reçu des avances en 2013 grâce au PPA a permis de recueillir des commentaires semblables. Les producteurs ont déclaré qu'ils utilisent surtout les avances consenties dans le cadre du PPA pour (par ordre de fréquence) augmenter les liquidités, payer des intrants, retarder la commercialisation de leur produit afin d'augmenter le prix de vente et améliorer la viabilité financière de leur exploitation agricole.

Nécessité d'avoir un accès garanti à des prêts à faible coût

Le besoin d'avoir un accès garanti à des prêts à faible coût est important chez les producteurs qui ne sont pas en mesure d'obtenir du financement auprès de prêteurs commerciaux. De façon générale, ces producteurs n'ont pas de garantie ou de revenus suffisants pour obtenir des prêts du secteur privé. Comme mentionné dans la section précédente, si ces producteurs n'avaient pas la possibilité d'obtenir un crédit de fonctionnement, ils seraient très désavantagés. L'accès garanti aux prêts dans le cadre du PPA fait en sorte que n'importe quel producteur au Canada peut bénéficier de l'accès à des prêts à court terme.

Les producteurs qui ne sont pas en mesure d'obtenir d'autres formes de financement tirent aussi avantage des modalités favorables liées à la tranche sans intérêt et de la partie du prêt consenti grâce au PPA. Par exemple, les producteurs ne sont pas tenus de rembourser l'avance obtenue grâce au PPA avant d'avoir vendu leur produit, alors que dans le cas des prêts à court terme contractés auprès du secteur privé, un producteur doit bien souvent commencer à rembourser le capital immédiatement. Aussi, les prêts consentis dans le cadre du PPA utilisent le produit agricole du producteur comme garantie; ainsi, les autres actifs du producteur peuvent servir de garantie pour d'autres prêts. Les producteurs bénéficient également du fait que la première tranche de 100 000 $ du prêt consenti grâce au PPA ne porte pas intérêt et du taux d'intérêt peu élevé que porte le reste du prêt.

Les résultats du sondage mené auprès des producteurs montrent que 31 % des producteurs croient qu'ils ne seraient pas en mesure d'obtenir du financement d'une autre source (13 %) ou que, si cela leur était possible, les modalités ne seraient pas aussi avantageuses que celles de leur prêt consenti grâce au PPA (18 %). Des répondants, 43 % ont déclaré qu'ils ne savaient pas s'ils seraient en mesure d'obtenir un prêt d'une autre source (24 %) ou si un tel prêt, s'ils pouvaient en obtenir un, serait assorti de modalités plus ou moins avantageuses que leur prêt consenti dans le cadre du PPA (19 %).

Les producteurs qui ont affirmé qu’ils ne seraient pas admissibles à un prêt ou à une marge de crédit d’une autre source ont déclaré que, sans le PPA, ils seraient forcés de commercialiser leur produit plus tôt afin d’avoir assez de liquidités, de réduire les coûts associés aux intrants ou de prendre leur retraite ou de cesser d’exploiter leur entreprise. Les données probantes de l’évaluation montrent que ces pourcentages seraient vraisemblablement différents si la conjoncture à laquelle les producteurs sont confrontés changeait, en particulier si les taux d’intérêt augmentaient. Par exemple, advenant une augmentation des taux d’intérêt, il est probable qu’un plus grand nombre de producteurs éprouveraient des difficultés à obtenir du financement auprès du secteur privé.

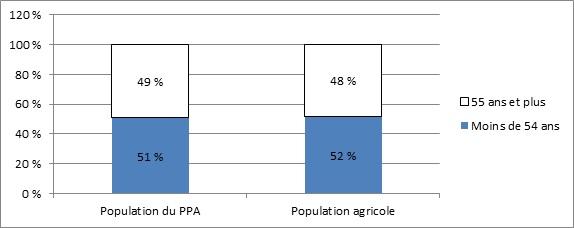

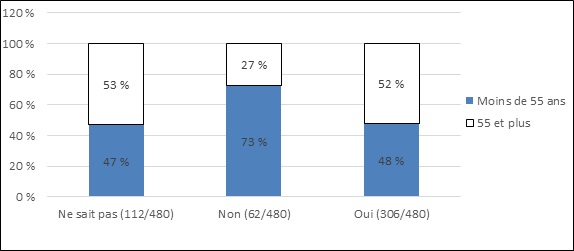

Selon l’évaluation, dans l’ensemble, les participants au PPA correspondent à l’ensemble de la population agricole pour ce qui est de l’âge (voir la figure 1). Toutefois, les producteurs n’ayant pas accès à des prêts d’une autre source sont plus jeunes (73 % sont âgés de moins de 54 ans) que les producteurs qui sont en mesure d’obtenir des prêts d’une autre source (48 % sont âgés de moins de 54 ans) (voir la figure 2). Ces résultats donnent à penser que les producteurs agricoles plus jeunes tirent particulièrement avantage de l’accès garanti à des prêts.

Description de l'image ci-dessus

La figure 1 compare les distributions des producteurs au PPA par tranches d'âge à celles de la population agricole générale. 49 % des producteurs du PPA étaient âgés de 55 ans et plus, comparativement à 48 % de la population agricole générale.

Les données relatives à la population du PPA sont tirées du sondage mené en 2015 auprès des producteurs ayant reçu des avances dans le cadre du PPA en 2013; les données relatives à la population agricole proviennent du Recensement de l'agriculture de 2011 effectué par Statistique Canada.

Description de l'image ci-dessus

La figure 2 compare l'âge des producteurs du PPA par leur capacité d'accéder au financement privé en dehors du PPA pour le même montant.

Pour les 306 sur 480 répondants qui croyaient pouvoir obtenir un prêt en dehors du PPA pour le même montant que leur dernière avance au PPA, 52 % avaient 55 ans et plus et 48 % avaient 54 ans et moins.

Pour 62 personnes sur 480 qui pensaient ne pas obtenir un prêt, 27 % avaient 55 ans et plus et 73 % avaient 54 ans et moins.

Pour les 112 sur 480 qui ne connaissaient pas la réponse, 53 % avaient 55 ans et plus et 47 % avaient 54 ans et moins.

Les données proviennent du sondage mené en 2015 auprès des producteurs ayant reçu des avances en 2013 dans le cadre du PPA. Question : Si le PPA n’existait pas et que vous deviez obtenir un prêt du même montant que votre dernière avance obtenue grâce au PPA, croyez-vous que vous seriez admissible à l’obtention d’un prêt? (n=480)

Actuellement, l'avantage que procure l'accès garanti à des prêts à court terme est faible pour les producteurs qui sont en mesure d'obtenir du financement d'une autre source, étant donné que les taux d'intérêt sont faibles et que les prix des produits de base sont élevés. Si ces producteurs ont besoin d'augmenter leurs liquidités, ils peuvent obtenir des prêts du secteur privé pour des sommes équivalentes et à des modalités équivalentes. Les résultats du sondage mené auprès des producteurs montrent que 24 % des producteurs croyaient qu'ils pourraient obtenir du financement d'une autre source à des modalités équivalentes (21 %) ou plus avantageuses (3 %) que celles assorties à leur prêt consenti dans le cadre du PPA. Toutefois, presque tous ces producteurs étaient convaincus que le taux d'intérêt du prêt obtenu auprès du secteur privé serait beaucoup plus élevé que celui appliqué à la partie portant intérêt de leur avance consentie dans le cadre du PPA. Comme les taux d'intérêt ont atteint un creux historiqueFootnote 10 et que les prix des produits de base sont élevés, les économies directes que pourraient réaliser les producteurs grâce à la différence entre les intérêts payés sur une avance consentie dans le cadre du PPA et ceux versés sur un prêt consenti par le secteur privé sont faibles en ce moment. Les producteurs sont actuellement en mesure d'obtenir des prêts du secteur privé à des taux d'intérêt en deçà des moyennes historiques. Selon l'analyse coûts-avantages réalisée dans le cadre de la présente évaluation, chaque producteur a économisé en moyenne 5 152 $ en 2013 en raison des modalités du prêt obtenu dans le cadre du PPA (ce montant inclut les prêts sans intérêt et les prêts portant intérêt)Footnote 11. De cette somme, les producteurs ont économisé 3 964 $ sur la tranche sans intérêt de leur prêt consenti dans le cadre du PPA et 1 188 $ sur la tranche du prêt portant intérêtFootnote 12

Même si l'avantage pouvant être tiré de la tranche sans intérêt des prêts consentis dans le cadre du PPA est faible en ce moment, les gestionnaires du programme ont mentionné que les prêts sans intérêt sont importants, car ils aident à inciter les producteurs à participer au programme. La tranche sans intérêt attire de nombreux producteurs qui ne participeraient pas au programme s'il en était autrement. Les taux de participation élevés permettent ensuite aux responsables du programme de stimuler l'octroi d'un financement important dans le secteur privé et d'injecter environ 2 billions de dollars dans le secteur agricole chaque année. Si les prêts sans intérêt disparaissaient, le montant de financement du secteur privé attribuable au programme serait probablement grandement réduit, ce qui, en conséquence, ferait augmenter les coûts totaux liés aux emprunts.

Les données probantes provenant des documents du programme et des entrevues menées auprès des intervenants clés permettent aussi de penser que le PPA peut servir d'outil pour injecter des liquidités dans des industries éprouvant des difficultés, ce qui permet ainsi d'atténuer le besoin pressant de recourir à des mesures ponctuelles coûteuses. De plus, si on éliminait les prêts sans intérêt, il est possible que le nombre de producteurs participant au programme diminue au point de causer la perte d'agents d'exécution, ce qui aurait des incidences sur l'efficacité globale du programme. Il est possible aussi que les acteurs du secteur agricole canadien ne souhaitent pas voir disparaître des avantages comme l'accès à des prêts sans intérêt, parce que d'importantes réductions ont touché les programmes de gestion des risques de l'entreprise d'AAC liés au cadre stratégique de Cultivons l'avenir 2.

Toutefois, il est aussi possible d'avancer que le soutien fourni par l'accès à des prêts sans intérêt dans le cadre du PPA permet de couvrir le risque normal considéré comme inhérent à l'exploitation commerciale courante. Cette affirmation est particulièrement vraie quand les taux d'intérêt sont très faibles, que les prix des produits de base sont élevés et que les actifs des entreprises agricoles sont considérablement plus élevés que les dettes dans la plupart des secteurs agricolesFootnote 13 L'Organisation de coopération et de développement économiques (OCDE) a affirmé dans son examen de la gestion des risques en agriculture au Canada que : « [...] compte tenu de l'éventail des politiques en place, il n'existe pas de tranche de risque "normal" qui échappe clairement au champ d'intervention des pouvoirs publics, ce qui limite la responsabilité des agriculteurs du point de vue de leur gestion du risque agricole normal. »

Pour terminer, les prêts consentis dans le cadre du PPA ne ciblent pas les producteurs en fonction de leur besoin d'augmenter leurs liquidités. Les prêts garantis par le PPA sont accessibles à tous les producteurs agricoles qui produisent et commercialisent un produit admissible dans le cadre du PPA, sans égard à leur besoin sur le plan des liquidités. Il est possible qu'un producteur qui n'éprouve pas de difficultés financières tire avantage des modalités avantageuses offertes par le PPA, en particulier de la tranche de prêt sans intérêt. Toutefois, comme mentionné précédemment, des taux de participation élevés permettent aux responsables du programme de stimuler l'octroi d'un financement plus important dans le secteur privé et d'injecter ces sommes dans le secteur agricole sans avoir à recourir à des mesures ponctuelles coûteuses.

Demande à l'égard du Programme de paiements anticipés

La demande à l'égard du PPA continue d'être forte, comme le montre l'augmentation des prêts par producteur au cours des sept dernières années. En moyenne, 2 milliards de dollars ont été consentis sous forme d'avances à environ 26 000 producteurs chaque année à l'échelle du pays au cours des sept dernières années. Les données du dernier recensement de l'agriculture (2011) montrent qu'environ 18,9 % des producteurs canadiens ont participé au PPA en 2011Footnote 14

Selon l'évaluation du PPA réalisée en 2002, 38 000 producteurs, en moyenne, ont participé annuellement au PPA pendant la période allant de 1998 à 2001.Footnote 15 Comme le montre la figure 3, le nombre de producteurs ayant reçu des avances dans le cadre du PPA a diminué de façon considérable depuis 2008-2009. Le nombre total de producteurs recevant régulièrement des avances dans le cadre du PPA est passé de 31 862 en 2008-2009 à 21 547 en 2014-2015, ce qui représente une diminution de 32 % dans l'ensemble, ou de 4,6 % par année, en moyenne. À titre de comparaison, l'ensemble de la population agricole a diminué de 10 % entre 2006 et 2011Footnote 16, soit de 1,7 % annuellement, en moyenne.

Description de l'image ci-dessus

La figure 3 illustre la valeur de l'ensemble des avances régulières du PPA et le nombre de producteurs de l'année de production 2007/08 à 2014/15.

- La valeur des avances totales était la suivante :

- 1,58 milliard de dollars en 2007-2008,

- 2,27 milliards de dollars en 2008-2009,

- 2 milliards de dollars en 2009-2010,

- 1,58 milliard de dollars en 2010-2011,

- 1,89 milliard de dollars en 2011-2012,

- 1,88 milliard de dollars en 2012-2013,

- 2,40 milliards de dollars en 2013-2014 et

- 1,99 milliard de dollars en 2014-2015

- Le nombre de producteurs était de :

- 30 936 en 2007-2008

- 31 862 en 2008-2009

- 29 179 en 2009-200

- 25 081 en 2010-2001

- 24 394 en 2011-2012

- 21 462 en 2012-2013

- 23 786 en 2013-2014 et

- 21 547 en 2014-2015

Remarque : Le graphique ne comprend pas la somme de 454 millions de dollars versée en avance de secours par le PPA aux éleveurs de bétail en 2008-2009.

Source : Rapport d'une page sur la gestion des risques de l'entreprise daté du 10 avril 2014 - PPA

Au cours des cinq dernières années, le montant moyen des avances consenties dans le cadre du PPA a augmenté de 48 %, passant de 68 740 $ en 2009-2010 à 101 700 $ en 2013-2014. Les principaux facteurs ayant causé cette augmentation sont l'accroissement de la taille des fermes au Canada, une plus grande participation au programme par les éleveurs de bétail (qui obtiennent habituellement une avance plus élevée dans le cadre du PPA que les producteurs d'autres produits de base) et une augmentation des limites des avances de fonds en 2007 (c'est-à-dire la limite d'avance de fonds sans intérêt est passée de 50 000 $ à 100 000 $, et la limite de prêt est passée de 250 000 $ à 400 000 $).

Le total des avances consenties dans le cadre du PPA a atteint un sommet en 2008-2009, s'établissant à 2,7 milliards de dollars, en raison de l'octroi de 454 millions de dollars en avance de secours dans le cadre du PPA pour venir en aide aux éleveurs de bovins et de porcs à la suite de l'effondrement du marché. L'augmentation du coût des intrants, la diminution de la demande d'exportation vers les États-Unis, la chute des prix, la valeur élevée du dollar canadien et la disparition d'infrastructures de transformation fait fléchir les prix du bœuf et du porc à des niveaux qui n'avaient pas été enregistrés depuis la Crise de 1929, et de nombreux producteurs risquaient de perdre leur entreprise. En réponse à cette crise, des avances de secours ont été versées en vertu des composantes du PPA relatives aux avances de secours en cas de graves difficultés financières, pour un total de 142 millions de dollars versés à 1 503 éleveurs de bovins et de 312 millions de dollars versés à 1 812 éleveurs de porcsFootnote 17

Il a ensuite été sursis à la mise en défautFootnote 18de ces producteurs, et, en conséquence, l'obligation de remboursement des prêts a été remise à 2012 pour les producteurs de bovins et à 2013 pour les producteurs de porcs.

L'examen de la LPCA mené en 2011 et portant sur le PPA a fourni plusieurs explications relativement à la diminution de la participation des producteurs en 2009 et en 2010, notamment : une diminution de 14,5 % des superficies ensemencées en 2010 par rapport à 2009 en raison d'un certain nombre d'inondations survenues dans l'Ouest canadien; des prix élevés des produits de base, ce qui a incité les producteurs à vendre leur produit au moment de la récolte; le fait que certains éleveurs de bovins et de porcs n'ont peut-être pas présenté de demande de participation au programme en 2009 ou en 2010 parce qu'ils se sont vu octroyer un sursis à la mise en défaut pour le remboursement des avances obtenues en 2008.

Selon les intervenants clés interrogés dans le cadre de la présente évaluation, les principaux facteurs du déclin du nombre de producteurs participant au programme sont les prix élevés des produits de base et les faibles taux d'intérêt, allant de 3 % en 2009 à 2,70 % en 2015Footnote 19. Comme mentionné précédemment, des taux d'intérêt plus bas réduisent le nombre de demandes pour des avances dans le cadre du PPA parce que la tranche du prêt garanti par le PPA qui est sans intérêt est un élément moins attrayant. Quand les taux d'intérêt sont faibles, davantage de producteurs sont en mesure d'obtenir du financement pour des liquidités à des taux d'intérêt avantageux. Avec des prix élevés des produits de base et des conditions météorologiques favorables, certains producteurs sont en mesure de mieux gérer la pression des flux de trésorerie en vendant leur production lors de la récolte.

Plusieurs intervenants clés ont mentionné que le nombre de producteurs participant au PPA pourrait augmenter si le taux d'intérêt préférentiel des prêts augmentait. Les personnes interrogées ont aussi mentionné que les modifications législatives récentes pourraient aussi faire augmenter les taux de participation. Par exemple, un producteur peut maintenant présenter des demandes pour tous ses produits agricoles à un seul agent d'exécution, alors que, dans le passé, le même producteur devait présenter des demandes à différents agents d'exécution qui étaient autorisés à verser des avances sur des produits agricoles spécifiques. Les modifications législatives ont aussi pour effet de réduire le fardeau administratif des producteurs.Footnote 20

Une promotion accrue du PPA pourrait aussi augmenter le nombre de participants au programme. Parmi les producteurs qui n'ont jamais participé au PPA qui ont répondu à l'enquête menée dans le cadre de la présente évaluation, 40 % (56 producteurs) ne savaient pas que le PPA existait avant de répondre au sondage. Maintenant qu'ils ont pris connaissance du programme, 38 % d'entre eux ont l'intention d'obtenir un prêt garanti par le PPA, et 56 % d'entre eux examinent cette possibilité. L'échantillon de ce groupe de producteurs est trop petit pour qu'on puisse évaluer de façon précise la possibilité d'augmenter la participation au programme grâce à une sensibilisation accrue. Toutefois, les constatations pouvant être tirées du sondage et le consensus des agents d'exécution du PPA interrogés donnent à penser qu'une plus grande sensibilisation à l'égard du programme et qu'une promotion accrue de celui-ci pourraient contribuer à augmenter le taux de participation au PPA à l'avenir.

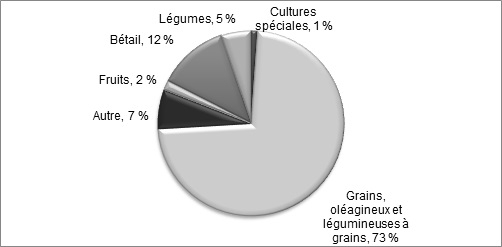

Comme le montre la figure 4, les producteurs de grains, d'oléagineux et de légumineuses à grains étaient les plus nombreux à présenter des demandes d'avances garanties par le PPA, ce qui correspond à la conception et à l'intention initiales du programme (c'est-à-dire viser les produits qu'on peut entreposer, au besoin, afin d'obtenir un prix plus élevé).Footnote 21

Description de l'image ci-dessus

La figure 4 montre la proportion des avances au Programme de paiements anticipés par produit principal pour la période de 2008-2009 à 2013-14.

Les avances au PPA pour cette période étaient les suivantes:

- 73 % pour les céréales, les graines oléagineuses et les légumineuses

- 12 % pour l'élevage

- 5 % pour légumes

- 2 % pour les fruits

- 1 % pour les cultures spéciales et

- 7 % pour autres produits de base

Source : Sommaire de la mise à jour des taux moyens de défaut de paiement pour une période de sept ans en date du 31 décembre 2014..

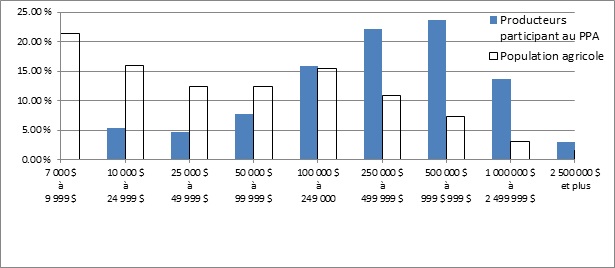

Pour terminer, le PPA est habituellement utilisé par des exploitations agricoles de taille moyenne à grande (voir la figure 5). Cela tient en partie au fait que, dans le cadre du PPA, plus la valeur des produits agricoles dont le producteur est le propriétaire est grande, plus la valeur du prêt que celui-ci est en mesure de se voir octroyer dans le cadre du PPA est élevée. Par exemple, pour qu'un producteur tire avantage de la tranche du prêt sans intérêts, soit 100 000 $, il doit posséder des produits de base valant 200 000 $ à offrir comme garantie.

Description de l'image ci-dessus

La figure 5 compare le revenu agricole brut des producteurs du PPA à la population agricole en général pour 2013.

- 2,4 % des producteurs du PPA avaient un revenu agricole brut de 7 000 $ à 9 999 $, comparativement à 21,4 % de la population agricole en général.

- 5,3 % des producteurs du PPA avaient un revenu agricole brut de 10 000 $ à 24 999 $ comparativement à 16 % de la population agricole générale.

- 4,7 % des producteurs du PPA avaient un revenu agricole brut de 25 000 $ à 49 999 $ comparativement à 12,5 % de la population agricole générale.

- 4,7 % des producteurs du PPA avaient un revenu agricole brut de 25 000 $ à 49 999 $ comparativement à 12,5 % de la population agricole générale.

- 7,8 % des producteurs du PPA avaient un revenu agricole brut de 50 000 $ à 99 999 $ comparativement à 12,40 % de la population agricole générale

- 15,9 % des producteurs du PPA avaient un revenu agricole brut de 100 000 $ à 249 999 $ comparativement à 15,4 % de la population agricole en général

- 22,2 % des producteurs du PPA avaient un revenu agricole brut de 250 000 $ à 499 999 $ comparativement à 10,9 % de la population agricole générale

- 23,7 % des producteurs du PPA avaient un revenu agricole brut de 500 000 $ à 999 999 $ comparativement à 7,3 % de la population agricole générale.

- 13,7 % des producteurs du PPA avaient un revenu agricole brut de 1 000 000 $ à 2 499 999 $ comparativement à 3,1 % de la population agricole en général

- 3,00 % des producteurs du PPA avaient un revenu agricole brut de 2 500 000 $, comparativement à 1,6 % de la population agricole en général.

* Les revenus agricoles bruts des producteurs participant au PPA sont tirés du sondage mené auprès des producteurs ayant participé au programme en 2013; les revenus agricoles bruts de la population agricole sont tirés du Recensement de l'agriculture de 2011 de Statistique Canada, tableau 004-200233, car les données recueillies par le PPA n'incluent pas la taille de l'exploitation agricole.

Besoin continu à l'égard du Programme de mise en commun des prix

Selon l’évaluation, il y a peu de demande à l’égard de services offrant des garanties de prix qui visent à faciliter le versement de paiements à la livraison aux membres des agences de commercialisation coopérative. Le nombre d’agences de commercialisation coopérative qui ont utilisé la garantie de prix offerte par le PMCP est passé de cinq à trois au cours des cinq dernières années. Même si les trois agences restantes comptaient 1 453 membres en tout en 2013-2014, les agents d’exécution du PMCP interrogés ont mentionné qu’environ seulement 1 200 producteurs ont participé à la mise en commun des prix garantis par le PMCP.

Deux agences de commercialisation coopérative qui ont cessé de participer au PMCP sont depuis devenues des agents d’exécution du PPA et versent des avances garanties par le PPA à leurs membres au lieu de paiements à la livraison. Les responsables de ces agences ont affirmé que le PPA répond mieux à leurs besoins pour les raisons suivantes :

- Les avances garanties par le PPA réduisent les risques pour l’agence et les créances qu’elle doit assumer.

- Grâce au PPA, tous les membres ont accès à des avances de fonds à court terme, peu importe s’ils participent à une mise en commun des prix. De nombreuses agences de commercialisation coopérative ont déclaré que le nombre de membres présentant une demande de mise en commun des prix diminue et qu’elles agissent maintenant à titre de fédération ou d’association de roducteurs pour leurs membres.

Quelques représentants d'AAC ont mentionné que le PMCP est particulièrement important pour aider les coopératives de commercialisation en démarrage à s'établir et à offrir des paiements initiaux à leurs membres. Ils ont expliqué que, si les prix des produits de base et les conditions du marché venaient à changer et que la popularité des stratégies de commercialisation collective augmentait auprès des producteurs, le nombre de demandes de participation au PMCP augmenterait vraisemblablement.

Besoin continu à l'égard du Programme d'achats gouvernementaux

Selon les constatations de l'évaluation, il est nécessaire de maintenir le PAG afin que le ministre soit légalement autorisé à acheter ou à vendre des produits agricoles. Même si le programme n'a pas été utilisé depuis l'entrée en vigueur de la LPCA en 1997, tous les représentants d'AAC qui connaissent le programme ont expliqué qu'il constitue un outil important dont dispose le ministre en cas de catastrophe (par exemple, en cas de circonstances extrêmement inhabituelles du marché où le ministre, en intervenant dans le marché, serait en mesure d'influencer, jusqu'à un certain point, la stabilité du marché). Les représentants d'AAC ont aussi affirmé que, même s'il n'a jamais été nécessaire d'avoir recours au programme, le PAG devrait continuer d'être disponible en raison de la vulnérabilité du secteur agricole aux risques extérieurs et de l'importance de ce secteur pour les Canadiens. Cet avis est soutenu par les conclusions tirées de la revue de littérature selon lesquelles l'autorisation légale d'intervenir dans des situations d'urgence est une mesure courante dont disposent les gouvernements des pays industrialisés.

4.1.2 Harmonisation avec les priorités du gouvernement fédéral et les objectifs stratégiques d'Agriculture et Agroalimentaire Canada

Harmonisation avec les priorités du gouvernement fédéral

Les programmes constitués par la LPCA sont harmonisés avec les priorités du gouvernement fédéral. Le PPA et le PMCP sont mis en œuvre au titre de la LPCA, une mesure législative fédérale parmi plusieurs autres visant spécifiquement à améliorer la compétitivité des exploitations agricoles au Canada. Les objectifs du PPA et du PMCP sont fortement harmonisés avec les priorités fédérales visant la croissance économique et la compétitivité, car ils soutiennent une meilleure flexibilité de commercialisation et l'augmentation des liquidités. Ces programmes aident les producteurs canadiens à accroître la rentabilité de leurs exploitations et à être plus concurrentiels sur le plan financier. Les représentants d'AAC ont estimé que le PPA et le PMCP sont harmonisés avec les priorités du gouvernement fédéral (note moyenne de 4 sur 5)Footnote 22. Les personnes interrogées ont souligné que le PPA et le PMCP sont harmonisés avec les priorités du gouvernement visant à assurer que le secteur agricole est concurrentiel et qu'il a la capacité de s'adapter.

Les documents du programme montrent que le PPA soutient des priorités spécifiques énoncées dans le Budget 2013. À titre de composante de la gamme de programmes de gestion des risques de l'entreprise d'AAC, le PPA appuie les engagements pris dans le cadre du Budget 2013 à l'égard du cadre stratégique pour l'agriculture Cultivons l'avenir 2, qui offre un ensemble de programmes de gestion des risques de l'entreprise efficaces visant à fournir de l'aide aux producteurs agricoles dans des situations de grande instabilité du marché et en cas de catastrophe.

Harmonisation avec les objectifs stratégiques d'Agriculture et Agroalimentaire Canada

Les programmes constitués par la LPCA sont harmonisés avec les objectifs stratégiques du Ministère. AAC a le mandat d'assurer que le secteur agricole est viable, concurrentiel et innovateur et qu'il gère les risques de façon proactive. Les objectifs des programmes constitués par la LPCA sont harmonisés avec le résultat stratégique 2 d'AAC : « Un secteur innovateur et durable de l'agriculture, de l'agroalimentaire et des produits agro industriels. » Comme composantes de la série de programmes de gestion des risques de l'entreprise, le PPA et le PMCP soutiennent l'objectif de fournir aux producteurs les outils efficaces dont ils ont besoin pour gérer les risques de l'entreprise qui sont largement indépendants de leur volonté, comme les sécheresses, les inondations, la faiblesse des prix et l'augmentation du coût des intrants, et pour demeurer concurrentiels au sein du secteur agricole, ce qui les aide à stabiliser leurs revenus agricoles. Le PPA et le PMCP soutiennent le résultat stratégique 2 d'AAC en permettant aux producteurs de disposer de liquidités adéquates afin de pouvoir tirer avantage des marchés quand les prix sont élevés.

Les représentants d'AAC ont mentionné que le PPA et le PMCP sont bien harmonisés avec les priorités et les objectifs stratégiques du Ministère (note moyenne de 4,3 sur 5Footnote 23). Il a été mentionné que les programmes aidaient à faire en sorte que les producteurs canadiens demeurent concurrentiels, tant sur le marché canadien que sur le marché international, en leur fournissant les outils dont ils ont besoin pour prendre de bonnes décisions en matière de commercialisation et pour gérer leurs liquidités de façon efficace. Il a aussi été déclaré qu'ils assuraient la croissance et le développement du secteur et qu'ils étaient harmonisés avec les priorités du Ministère quant à la gestion des risques de l'entreprise.

4.1.3 Harmonisation avec les rôles et les responsabilités du gouvernement fédéral

De ressort fédéral et régis par la LPCA, le PPA et le PMCP jouent un rôle important à l’échelle fédérale en assurant à tous les producteurs canadiens une chance d’avoir un accès garanti à des prêts à court terme et à faible coût.

Les documents du programme montrent que le PPA est offert à un vaste éventail d’organisations de producteurs canadiens et de producteurs agricoles, peu importe la province. L’analyse comparative montre que le PPA assure l’uniformité des programmes de garantie de prêt offerts au Canada, puisque les programmes offerts à l’échelon provincial sont de nature très variée. Étant donné que la demande à l’égard des avances de fonds garanties par le PPA varie d’une province à l’autre, en fonction de la fluctuation des prix des produits de base, des changements touchant les conditions du marché et des situations d’urgences externes, un programme national permet une meilleure uniformité et une stabilité accrue à l’échelle du pays.

De la même manière, le PMCP offre aux agences de commercialisation et aux producteurs dans toutes les provinces et les territoires la même possibilité de participer à la mise en commun de prix et à des stratégies coopératives pour réduire les risques liés aux prix de vente. Comme le nombre de demandes de participation au PMCP est faible (seulement trois agences de commercialisation participent actuellement au programme), il est peu probable que les provinces puissent justifier l’établissement d’un programme de ressort provincial en ayant aussi peu qu’une ou deux agences qui y participent.

4.1.4 Chevauchements et complémentarité avec d'autres programmes gouvernementaux et le financement offert par le secteur privé

Il n’existe pas de double emploi ni chevauchement entre les programmes constitués par la LPCA et d’autres programmes de ressort fédéral ou provincial. Les avances de fonds à court terme offertes dans le cadre du PPA et du PMCP complètent d’autres programmes fédéraux ou provinciaux qui offrent du financement à long terme pour des immobilisations et des crédits de fonctionnement sans garantie adossés à des actifs réalisables. Le PPA et le PMCP complètent aussi le financement offert par le secteur privé en réduisant le risque pour les prêteurs commerciaux et en offrant un supplément au financement à court terme offert par le secteur privé aux producteurs agricoles.

Selon l’analyse comparative, les prêts garantis par le PPA diffèrent des prêts offerts par le programme de la Loi canadienne sur les prêts agricoles (LCPA) et par Financement agricole Canada (FAC) parce que les prêts offerts par le programme de la LCPA et par FAC sont principalement des prêts à long terme servant à acquérir des biens immobiliers et des actifs plutôt que des prêts à court terme servant au financement du fonds de roulement pour améliorer les liquidités et la commercialisation. Même si certaines options de financement offertes par FAC (par exemple, marges de crédit, financement de l’achat d’intrants) servent à obtenir des liquidités à court terme, FAC ne garantit pas les prêts et exige habituellement des actifs réalisables, comme de l’équipement agricole, des terres ou des immeubles, en guise de garantie. Par contre, dans le cas des avances octroyées dans le cadre du PPA, on utilise des progammes de gestion des risques de l’entreprise et le produit agricole pour lequel l’avance est consentie comme garantie, ce qui permet au producteur d’utiliser ses actifs réels comme garantie pour effectuer d’autres investissements.

Selon les documents du programme et les entrevues menées auprès des représentants d’AAC, le PPA et le PMCP complètent les objectifs des programmes de gestion des risques de l’entreprise liés au cadre stratégique Cultivons l’avenir 2 en aidant les producteurs à gérer les risques en leur offrant un accès à des prêts à court terme. Même si le PPA et le programme Agri-relance peuvent tous les deux être utilisés en cas de situation d’urgence, comme une inondation, presque tous les représentants d’AAC ont affirmé qu’il n’y avait ni double emploi ni chevauchement entre les programmes. Agri-relance vise à fournir de l’aide en cas de catastrophe et à permettre aux exploitations agricoles de se remettre des coûts extraordinaires engendrés par la catastrophe.

Selon les représentants d’AAC, il est approprié d’avoir recours aux prêts consentis dans le cadre du PPA en cas d’urgence quand l’obtention de liquidités est un outil approprié à utiliser en réaction à une crise et lorsque les agents d’exécution appliquent des mesures appropriées d’évaluation des risques afin d’éviter un taux élevé de défaut de paiement. Toutefois, le PPA n’est pas un outil idéal pour fournir de l’assistance aux secteurs qui subissent un rajustement structurel à long terme, comme c’était le cas lors de la situation d’urgence survenue en 2008-2009.

La plupart des représentants d'AAC interrogés ont affirmé que le PPA est conçu de façon à compléter les programmes de gestion des risques de l'entreprise liés à Cultivons l'avenir 2 parce qu'il utilise les indemnités prévues par les programmes Agri-relance et Agri-protection en guise de garantie. Les producteurs peuvent se servir des paiements futurs versés par ces programmes comme garantie de remboursement du capital pour les prêts consentis dans le cadre du PPA. Si leur campagne agricole est un échec ou s'il survient une catastrophe et qu'ils ne sont pas en mesure de rembourser leur avance, le paiement que les producteurs reçoivent d'un autre programme de gestion des risques de l'entreprise servirait à rembourser l'avance consentie dans le cadre du PPA.Footnote 24