Note : Ce rapport contient des données prévisionnelles basées sur les chiffres historiques.

Sommaire

La population du Canada, estimée à 38,9 millions d'habitants en 2023, a augmenté à un taux de croissance annuel composé (TCAC) de 1,2 % au cours de la dernière décennie (2013 à 2023), et devrait ralentir sa croissance de 0,7 % au cours de la période prévisionnelle (2023 à 2033), malgré une augmentation importante du nombre d'immigrants accueillis au pays jusqu'en 2025. La population urbaine du pays, qui compte 32,4 millions (M) de personnes en 2023 et qui a augmenté à un taux TCAC de 1,3 % au cours des cinq dernières années (2018 à 2023), devrait rester relativement stable au cours des dix prochaines années (+0,9 %) et atteindre 35,8 M, soit 83,4 % de la population totale du pays en 2033.

Les dix plus grandes villes du Canada représenteront un peu moins de la moitié de la population (48,1 %) en 2023. Toronto est la plus grande ville avec environ 6 millions d'habitants, suivie par Montréal (4 M) et Vancouver (2,6 M) au cours de l'année.

Le Canada est le dixième exportateur mondial de produits agroalimentaires et de produits de la mer transformés ou emballés à valeur ajoutée, avec des exportations de 48,0 milliards de dollars canadiens (G $ CA), ce qui représente un excédent commercial de 14,0 G $ CA, les importations mondiales s'élevant à 34,0 G $ CA en 2022. Les cinq principaux produits exportés en 2022, étaient le pain et les produits de boulangerie, l'huile de canola à faible teneur en acide érucique (sauf l'huile brute), et le bœuf frais ou réfrigéré (désossé), tandis que les exportations de produits agroalimentaires et de produits de la mer à valeur ajoutée ont augmenté à un TCAC de 10,4 % (2018 à 2022).

En 2023, les ventes au détail d'aliments emballés au Canada s'élevaient à 77,6 G $ CA en prix courants. Les catégories les plus vendues sont les produits laitiers (16,6 G $ CA), les produits de boulangerie (11,2 G $ CA) et les repas et soupes (9,1 G $ CA). Les tendances communes à toutes les catégories de produits alimentaires emballés sont axées sur les produits destinés aux consommateurs soucieux de leur santé et composés d'ingrédients naturels, enrichis ou fonctionnels. Les produits à base de plantes ou riches en protéines sont également de plus en plus en demande.

La sensibilité aux prix est de la plus haute importance, car l'inflation du prix des aliments au pays a atteint un niveau record au début de 2023 et devrait rester élevée pour un temps indéterminé. La commodité, les offres intrigantes ou d'inspiration culturelle sont des facteurs majeurs qui contribuent à maintenir une demande élevée et un intérêt pour l'industrie des aliments et des boissons. Les plateformes de commerce électronique ont joué un rôle vital en soutenant les détaillants pendant les périodes de fermeture, qui ont continué à gagner une part de marché beaucoup plus importante parmi tous les canaux de distribution au cours des dernières années.

Profil des consommateurs

« La population du Canada devrait connaître une croissance substantielle, stimulée par les objectifs ambitieux du gouvernement en matière d'immigration, visant à accueillir 500 000 immigrants par an jusqu'en 2025.Note de bas de page 1 »

En 2022, la population du Canada a atteint 38,9 millions d'habitants et a augmenté à un rythme lent, avec un TCAC de 1,2 % au cours de la dernière décennie (2013 à 2023). Cette population était composée en 2022 d'environ 7,3 millions d'enfants de moins de 17 ans, 14,2 millions d'adultes jeunes et moyens (18-44 ans), 10,1 millions d'adultes d'âge moyen (45-64 ans) et 7,3 millions d'adultes d'âge mûr et de personnes âgées (65 ans et plus). La population urbaine du Canada représentait 81,7 % de la population, les 18,3 % restants résidant en régions rurales.

Toronto compte la plus grande population urbaine avec 5,9 millions de personnes, représentant 15,2 % de la population canadienne, suivie par Montréal (10,1 %), Vancouver (6,7 %), Calgary (3,5 %) et Edmonton (3,1 %) en 2022. Parmi les dix régions urbaines les plus peuplées du Canada, la région de la capitale nationale (Ottawa-Gatineau) représentait 2,7 % de la population totale en 2022 et elle devrait connaître l'un des TCAC les plus élevés, soit 1,0 % (2022 à 2032), tout comme London en Ontario (1,2 %) et Vancouver (1,0 %), dont les populations augmenteront davantage.

| Rang | Ville | Population (en millier) en 2022 | Population (en millier) en 2023 | Population (en millier) en 2032 | TCAC* (%) 2022-2032 |

|---|---|---|---|---|---|

| Population rurale totale | 7 106,2 | 7 186,5 | 7 137,0 | 0,04 | |

| Population urbaine totale | 31 823,7 | 32 422,4 | 35 436,8 | 1,1 | |

| 1 | Toronto | 5 908,0 | 5 951,3 | 6 398,9 | 0,7 |

| 2 | Montréal | 3 943,7 | 3 972,6 | 4 270,5 | 0,7 |

| 3 | Vancouver | 2 593,0 | 2 624,4 | 2 888,5 | 1,0 |

| 4 | Calgary | 1 362,1 | 1 372,4 | 1 477,2 | 0,7 |

| 5 | Edmonton | 1 204,6 | 1 216,4 | 1 323,9 | 0,9 |

| 6 | Ottawa-Gatineau | 1 069,6 | 1 083,2 | 1 195,6 | 1,0 |

| 7 | Hamilton | 792,1 | 799,4 | 867,3 | 0,8 |

| 8 | Winnipeg | 783,6 | 790,5 | 856,3 | 0,8 |

| 9 | Québec | 776,2 | 781,3 | 836,4 | 0,7 |

| 10 | London (Ontario) | 443,6 | 450,9 | 506,5 | 1,2 |

| Sous-total de la population urbaine (Les dix principales) | 18 876,5 | 19 042,4 | 20 621,1 | 0,8 | |

| Total de la population canadienne | 38 929,9 | 39 608,9 | 42 888,5 | 0,9 | |

Source : Euromonitor International, 2023 *TCAC : Taux de croissance annuel composé |

|||||

En 2022, sur environ 15,3 millions de ménages, la taille moyenne des ménages canadiens était de 2,5 personnes avec une moyenne de 0,5 enfant par ménage. Les célibataires représentaient le groupe démographique le plus important avec 29,5 %, suivis par les couples sans enfants (25,6 %), les couples avec enfants (25,1 %), les familles recomposées (11,1 %) et les familles monoparentales (8,7 %). Les propriétaires résidentiels représentaient 63,9 % de la population tandis que 34,6 % étaient des locataires vivant en appartement en 2022.

L'âge médian de la population était de 41,0 ans au Canada en 2022. Au Canada, le revenu brut moyen de la population (âgée de 15 ans et plus) était de 66 952,10 $ CA tandis que le revenu disponible médian annuel par ménage était de 76 637,2 $ CA en 2022. Le revenu brut moyen au Canada le plus bas (27 172,90 $ CA) était celui de la tranche de la population des 15-19 ans et le plus haut (86 972,80 $ CA) était celui de la tranche de la population des 45-49 ans. Au Canada, les ménages de la classe moyenne composaient 32,1 % de la population. Sur la population active formant 84,4 % de la population totale canadienne (32,9 M de personnes) en 2022, les Canadiens (classe sociale C) gagnant un salaire entre 100 et 150 % du revenu brut moyen (jusqu'à 100 428,2 $ CA) représentaient 21,2 % de la population, ceux gagnant entre 50 et 100 % du revenu moyen (classe E) représentaient 26,5 % de la population, tandis que ceux gagnant moins de 50 % du salaire moyen annuel (<33 476,1 $ CA) (classe D) représentaient 32,1 % de la population. À l'extrémité supérieure, 11,3 % (classe B) de la population gagnaient un salaire compris entre 150 et 200 % du revenu moyen et 8,8 % de la population (classe A) gagnaient plus de 200 % du salaire moyen par an (>133 904,2 $ CA).

Exportations

Le Canada était le dixième plus grand exportateur de produits alimentaires et de produits de la mer transformés, emballés et à valeur ajoutée, avec une valeur globale de 48,0 G $ CA et une part du marché mondial de 3,6 % en 2022. Le Canada est un exportateur net de produits agroalimentaires et de produits de la mer transformés et en 2022, et ses importations mondiales s'élevaient à 34,0 G $ CA, pour un surplus commercial de 14,0 G $ CA.

Les exportations canadiennes de produits agroalimentaires et de produits de la mer ont augmenté à un TCAC de 10,4 % entre 2018 et 2022. Les cinq principaux produits exportés en 2022, qui totalisent 16,1 G $ CA (33,4 %), étaient le pain et les produits de boulangerie-pâtisserie (4,4 G $ CA, soit 9,1 %), l'huile de canola à faible teneur en acide érucique, à l'exclusion de l'huile brute (4,3 G $ CA, soit 8,9 %), le bœuf frais ou réfrigéré, désossé (2,8 G $ CA, soit 5,9 %), le tourteau de canola (2,5 G $ CA, soit 5,2 %) et les frites surgelées (2,1 G $ CA, soit 4,3 %). Les principaux pays exportateurs en 2022 étaient les États-Unis (37,4 G $ CA), la Chine (2,4 G $ CA), le Japon (2,1 G $ CA), le Mexique (1,4 G $ CA) et l'Union européenne (931,6 M $ CA).

Ventes au détail d'aliments emballés

En 2023, les ventes au détail de produits alimentaires emballés au Canada s'élevaient à 77,6 G $ CA. Les catégories les plus vendues sont les produits laitiers (16,6 G $ CA), les produits de boulangerie-pâtisserie (11,2 G $ CA), les repas et les soupes (9,1 G $ CA) et, dans la catégorie des collations, les collations savoureuses salées (6,6 G $ CA). Toutefois, les catégories ayant enregistré les taux de croissance annuels composés les plus élevés sur cinq ans (2018-2023) sont les laits végétaux (9,4 %) et les huiles comestibles (9,0 %).

Dans l'ensemble, toutes les catégories d'aliments emballés ont réussi à se rétablir après la pandémie de COVID-19 et ont enregistré des TCAC positifs modérés entre 2018 et 2023. Néanmoins, toutes les catégories devraient afficher un ralentissement de leur croissance, principalement en raison des fluctuations des hausses de prix – à l'exception de la catégorie des aliments pour bébés, qui devrait rebondir une fois que les fabricants et le gouvernement collaboreront pour s'attaquer aux enjeux précédents de la chaîne d'approvisionnement mondiale. En outre, avec le retour physique des Canadiens sur les lieux de travail et la reprise des activités sociales, les collations comme la crème glacée (TCAC : 6,3 %), les confiseries (5,5 %) et les biscuits sucrés, les barres et les collations aux fruits (4,3 %) devraient croître (2023-2028) par rapport aux valeurs historiques.

| Catégorie | 2018 | 2023 | TCAC* (%) 2018-2023 | 2024 | 2028 | TCAC* (%) 2023-2028 |

|---|---|---|---|---|---|---|

| Total – Aliments emballés | 58 461,1 | 77 578,3 | 5,8 | 80 861,7 | 97 401,1 | 4,7 |

| Ingrédients de cuisson et repas | 11 358,0 | 15 551,8 | 6,5 | 16 297,6 | 20 595,6 | 5,8 |

| Huiles comestibles | 489,7 | 752,4 | 9,0 | 774,4 | 897,3 | 3,6 |

| Repas et soupes | 6 488,1 | 9 147,9 | 7,1 | 9 631,4 | 12 674,9 | 6,7 |

| Sauces, trempettes et condiments | 3 637,8 | 4 686,9 | 5,2 | 4 902,4 | 5 876,4 | 4,6 |

| Tartinades sucrées | 742,4 | 964,5 | 5,4 | 989,5 | 1 146,9 | 3,5 |

| Produits laitiers et substituts | 14 068,1 | 18 044,3 | 5,1 | 18 939,4 | 22 870,7 | 4,9 |

| Aliments pour bébés | 641,6 | 704,6 | 1,9 | 720,7 | 826,2 | 3,2 |

| Produits laitiers | 12 974,1 | 16 630,5 | 5,1 | 17 457,9 | 21 033,5 | 4,8 |

| Produits à base de laits végétaux | 452,4 | 709,3 | 9,4 | 760,8 | 1 011,0 | 7,3 |

| Aliments de base | 19 644,7 | 26 331,3 | 6,0 | 26 930,4 | 30 614,5 | 3,1 |

| Pains et pâtisseries | 7 985,1 | 11 199,3 | 7,0 | 11 504,2 | 13 082,6 | 3,2 |

| Céréales pour petit déjeuner | 1 377,1 | 1 700,2 | 4,3 | 1 719,9 | 1 839,3 | 1,6 |

| Fruits et légumes transformés | 2 119,4 | 2 812,5 | 5,8 | 2 854,1 | 3 241,1 | 2,9 |

| Viande, produits de la mer et substituts transformés | 6 644,7 | 8 516,2 | 5,1 | 8 709,2 | 9 938,0 | 3,1 |

| Riz, pâtes et nouilles | 1 518,4 | 2 103,2 | 6,7 | 2 143,1 | 2 513,5 | 3,6 |

| Collations | 13 390,3 | 17 650,9 | 5,7 | 18 694,3 | 23 320,3 | 5,7 |

| Confiseries | 4 544,8 | 5 866,0 | 5,2 | 6 223,9 | 7 666,6 | 5,5 |

| Crème glacée | 1 553,2 | 2 071,9 | 5,9 | 2 198,1 | 2 813,5 | 6,3 |

| Collations savoureuses salées | 4 759,8 | 6 620,1 | 6,8 | 7 034,0 | 9 014,9 | 6,4 |

| Biscuits sucrés, barres tendres et collations de fruits | 2 532,5 | 3 092,9 | 4,1 | 3 238,3 | 3 825,3 | 4,3 |

Source : Euromonitor International, 2023 *TCAC : Taux de croissance annuel composé |

||||||

En 2023, dans la catégorie des aliments emballés au Canada, les principaux commerces de détail (et grandes marques) avec leur chiffre d'affaires (G $ CA) et leurs parts de marché (%) étaient Saputo inc. (Dairyland, Neilson, Saputo) avec 3,6 G $ CA (4,6 %), PepsiCo Inc. (Tostitos, Quaker, Harvest Crunch) avec 3,3 G $ CA (4,3 %) et Kraft Heinz Company (Kraft, Heinz, Classico) avec 3,2 G $ CA (4,2 %). Les marques maison représentaient 13,0 % des ventes (10,1 G $ CA), et les entreprises artisanales, 5,0 % (3,8 G $ CA) en 2023.

| Société | Marque(s) principale(s) | Valeur des ventes au détail (M$ CA) | Parts de marché (%) |

|---|---|---|---|

| Total des parts de marché | 77 578,3 | 100,0 | |

| Saputo Inc. | Dairyland, Neilson, Saputo, Armstrong, Alexis de Portneuf, Stella, Nutrilait, Fraser Valley, Milk 2 Go, JOYYA, Vachon | 3 600,6 | 4,6 |

| PepsiCo Inc. | Tostitos, Quaker, Harvest Crunch, Lay's, Doritos, Ruffles, Miss Vickie's, Smartfood, Fritos, Rold Gold, Stacy's Pita Chips, Twistos, Hickory Sticks, Cheetos, Crispy Minis, Cracker Jack, Chester's | 3 300,7 | 4,3 |

| Kraft Heinz Company | Kraft, Heinz, Classico, Crave, Philadelphia, Miracle Whip, Catelli, HP, Renée's, Bull's Eye, Diana Sauce | 3 240,8 | 4,2 |

| Lactalis, Groupe | Lactancia, Beatrice, Black Diamond, Iögo, Cracker Barrel, Astro, P'tit Québec, Balderson, Cheez Whiz, Olympic, AMOOza!, Astro BioBest | 3 218,9 | 4,1 |

| Coopérative Agropur Agro-Alimentaire | Sealtest, L'Extra, Natrel, Québon, OKA | 2 596,2 | 3,3 |

| Les Aliments Maple Leaf Inc. | Schneiders, Maple Leaf, Maple Lodge, Lightlife | 2 324,8 | 3,0 |

| Mondelez International Inc. | Cadbury (Dairy Milk), Ritz, Oreo, Premium, Halls, Chips Ahoy!, Trident/Dirol, Dentyne, Christie, Wheat Thins, Triscuit, Petit Beurre, Stride, Jet-Puffed, Toblerone, Clif, Peak Freans, Petit Ecolier, Maynard's, Trebor | 1 917,0 | 2,5 |

| Grupo Bimbo S.A.B. de C.V. | Demptster's, Vachon, Stonemill | 1 674,9 | 2,2 |

| Danone, Groupe | Activia, Danone, Silk, Actimel, International Delight, Danino | 1 248,0 | 1,6 |

| Nestlé SA | Stouffer's, Delissio, Market Place Cuisine, Coffee-mate, Gerber, Nestlé, Kit Kat, Drumstick, Coffee Crisp, Favourites, Smarties, Good North, Aero, Parlour, Polar, Black Magic, After Eight, Real Dairy, Sundae | 1 235,2 | 1,6 |

| Marque maison | Marque maison | 10 061,6 | 13,0 |

| Marques artisanales | Marques artisanales | 3 846,5 | 5,0 |

| Autres | Autres | 13 764,0 | 17,7 |

| Sous-total des dix principales sociétés | 52 029,2 | 67,1 | |

| Source : Euromonitor, 2023 | |||

Produits laitiers et substituts

Ventes au détail

En 2023, les produits laitiers au Canada totalisaient 16,6 G $ CA, soit 92,2 % de la catégorie des produits laitiers et substituts, et leur TCAC a été de 5,1 % entre 2018 et 2023. Le fromage est le sous-secteur le plus important de la catégorie des produits laitiers, ayant augmenté à 6,8 G $ CA (41,2 %), suivi des produits de lait de consommation, qui ont diminué à 3,2 G $ CA (19,2 %), du yogourt et des produits de lait sûr, qui ont augmenté à 2,7 G $ CA (16,0 %), et du beurre et des tartinades, qui ont augmenté à 2,0 G $ CA (12,0 %) en 2023.

Alors que le Canada enregistre ses taux d'inflation les plus élevés des dernières années, avec des augmentations notables des prix des aliments qui ont atteint des sommets sans précédent en 2022 et jusqu'en 2023, les produits laitiers et leurs substituts ont été fortement touchés, le beurre et les tartinades, ainsi que les aliments pour bébés, arrivent en tête des escalades de prix. En conséquence, de nombreux consommateurs canadiens se tournent vers des produits plus abordables, comme les marques maison, malgré la légère baisse des prix en 2023.Note de bas de page 1

Si les produits laitiers à boire ont diminué de 3,4 % entre 2022 et 2023, les laits végétaux ont été à la hauteur des prévisions de croissance jusqu'en 2023. Les tendances de consommation dans la catégorie des « substituts du lait » d'origine végétale (parallèlement aux substituts de viande) ont continué de progresser, tandis que les fromages et yaourts végétaux sont également en expansion et connaissent tous deux une croissance rapide. De nombreux acteurs du secteur des produits laitiers végétaux se concurrencent depuis l'introduction d'innovations permettant la création de nouveaux produits, ce qui contribue à l'expansion de la catégorie, laquelle à son tour offre aux consommateurs plus d'options plus faciles à se procurer dans les petites épiceries comme dans les grands établissements. Des innovations dans d'autres produits laitiers sont introduites afin de réengager les consommateurs et d'injecter de la nouveauté dans des segments de produits bien établis, comme les offres de yaourts à boire stimulant le système immunitaire et enrichis en vitamines, le fromage râpé mélangé à du bacon et le lancement de boules de beurre. La tendance à se soucier de sa santé s'est amplifiée après la pandémie de COVID-19, les fabricants s'efforcent d'éviter les produits à forte teneur en sucre et adoptent des solutions plus saines, comme le beurre à plus haute teneur en gras et les produits à teneur entière en matières grasses, tout en privilégiant les aliments dont les listes d'ingrédients sont épurées.Note de bas de page 1

Au cours de la période prévisionnelle (2023-2028) au Canada, la croissance de la valeur globale des produits laitiers devrait légèrement ralentir à un TCAC de 4,8 %, en grande partie à cause de l'augmentation des prix. Néanmoins, une fois l'inflation activement maîtrisée, la catégorie des laits végétaux, des produits laitiers et substituts de produits laitiers dans son ensemble est appelée à se développer, alimentée par une demande soutenue caractérisée par diverses préférences des consommateurs et la diversification continue de l'offre de produits.Note de bas de page 1

| Catégorie | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 |

|---|---|---|---|---|---|---|

| Total des produits laitiers | 12 974,1 | 13 199,0 | 14 463,6 | 14 680,1 | 15 660,9 | 16 630,5 |

| Beurre et tartinades | 1 307,6 | 1 327,7 | 1 463,1 | 1 503,2 | 1 746,6 | 1 992,5 |

| Fromage | 4 776,6 | 4 921,0 | 5 556,2 | 5 886,2 | 6 333,2 | 6 849,9 |

| Produits laitiers à boire | 3 383,4 | 3 414,9 | 3 616,5 | 3 365,7 | 3 313,1 | 3 200,8 |

| Yogourt et produits à base de lait sur | 2 107,0 | 2 087,8 | 2 212,8 | 2 275,8 | 2 469,8 | 2 653,5 |

| Autres produits laitiers | 1 399,5 | 1 447,5 | 1 614,9 | 1 649,3 | 1 798,1 | 1 933,7 |

| Source : Euromonitor international, 2023 | ||||||

| Catégorie | Croissance annuelle (%) de 2023 par rapport à 2022 | TCAC* (%) 2018-2023 | Total de la croissance (%) pour la période 2018-2023 |

|---|---|---|---|

| Total des produits laitiers | 6,2 | 5,1 | 28,2 |

| Beurre et tartinades | 14,1 | 8,8 | 52,4 |

| Fromage | 8,2 | 7,5 | 43,4 |

| Produits laitiers à boire | −3,4 | −1,1 | −5,4 |

| Yogourt et produits à base de lait sur | 7,4 | 4,7 | 25,9 |

| Autres produits laitiers | 7,5 | 6,7 | 38,2 |

Source : Euromonitor International, 2023 *TCAC : Taux de croissance annuel composé |

|||

| Catégorie | 2023 | 2024 | 2025 | 2026 | 2027 | 2028 |

|---|---|---|---|---|---|---|

| Total des produits laitiers | 16 630,5 | 17 457,9 | 18 295,7 | 19 170,3 | 20 083,4 | 21 033,5 |

| Beurre et tartinades | 1 992,5 | 2 098,9 | 2 190,5 | 2 283,0 | 2 377,9 | 2 480,3 |

| Fromage | 6 849,9 | 7 310,6 | 7 749,2 | 8 193,6 | 8 648,0 | 9 111,2 |

| Produits laitiers à boire | 3 200,8 | 3 211,6 | 3 268,3 | 3 336,0 | 3 409,0 | 3 486,2 |

| Yogourt et produits à base de lait sur | 2 653,5 | 2 792,0 | 2 934,8 | 3 092,9 | 3 267,9 | 3 458,7 |

| Autres produits laitiers | 1 933,7 | 2 044,8 | 2 152,8 | 2 264,9 | 2 380,6 | 2 497,1 |

| Source : Euromonitor International, 2023 | ||||||

| Catégorie | Croissance annuelle (%) de 2024 par rapport à 2023 | TCAC* (%) 2023-2028 | Total de la croissance (%) pour la période 2023-2028 |

|---|---|---|---|

| Total des produits laitiers | 5,0 | 4,8 | 26,5 |

| Beurre et tartinades | 5,3 | 4,5 | 24,5 |

| Fromage | 6,7 | 5,9 | 33,0 |

| Produits laitiers à boire | 0,3 | 1,7 | 8,9 |

| Yogourt et produits à base de lait sur | 5,2 | 5,4 | 30,3 |

| Autres produits laitiers | 5,7 | 5,2 | 29,1 |

Source : Euromonitor International, 2023 *TCAC : Taux de croissance annuel composé |

|||

Paysage concurrentiel des produits laitiers

En 2023, les principales entreprises de vente au détail (marques principales) dans la catégorie des produits laitiers canadiens étaient notamment Saputo inc. (Dairyland, Neilson, Saputo) à une valeur de 3,6 G $ CA (21,7 %), le Groupe Lactalis (Lactantia, Beatrice, Black Diamond) à 3,2 G $ CA (19,3 %) et Agropur Coopérative Agro-Alimentaire (L'Extra, Natrel, Quebon) à 2,6 G $ CA (15,5 %). Les marques maison de produits laitiers totalisaient 1,3 G $ CA en 2023 et représentaient 15,5 % des ventes.

Un changement notable dans le paysage concurrentiel des produits laitiers a été la cession par Nestlé à Perrigo Inc. de la marque de lait maternisé Good Start, un marché dans lequel Nestlé était auparavant un acteur important. En outre, Lactalis Canada a acquis Khaas, une marque de yaourt de spécialité. Les innovations notables des grandes marques dans la croissance des catégories de produits de laits végétaux, fromages végétaux et de substituts de yaourt à base de plantes comprennent Silk (Nextmilk), Vitalite, Babybel, Two Bears, Yoggu et Becel de Danone.Note de bas de page 1

| Société | Marque(s) principale(s) | Ventes au détail (M$ US) | Parts de marché en 2023 (%) |

|---|---|---|---|

| Saputo Inc. | Dairyland, Neilson, Saputo, Armstrong, Alex de Portneuf, Stella, Nutrilait, Fraser Valley, Milk 2 Go, JOYYA | 3 600,6 | 21,7 |

| Lactalis, Groupe | Lactantia, Beatrice, Black Diamond, Iögo, Cracker Barrel, Astro, P'tit Quebec, Balderson, Cheez Whiz, Olympic, aMOOza!, Astro BioBest | 3 213,4 | 19,3 |

| Agropur Coopérative Agro-Alimentaire | L'Extra, Natrel, Québon, Sealtest, OKA | 2 578,5 | 15,5 |

| Kraft Heinz Company | Kraft, Philadelphia, Jell-O, Velveeta | 1 160,4 | 7,0 |

| Danone, Groupe | Danone, Activia, Actimel, International Delight, Danino | 967,3 | 5,8 |

| General Mills Inc. | Yoplait, Liberté, Minigo | 720,6 | 4,3 |

| Upfield Holdings BV | Becel, Imperial, I Can't Believe It's Not Butter | 396,7 | 2,4 |

| Gay Lea Foods Co-Operative Ltd. | Gay Lea, Nordica | 191,5 | 1,2 |

| Arla Foods Amba | Tre Stelle | 109,7 | 0,7 |

| Bel, Groupe | Boursin | 85,7 | 0,5 |

| Marque maison | Marque maison | 1 313,4 | 7,9 |

| Autres | Autres | 1 793,5 | 10,8 |

| Total – produits laitiers | 16 630,5 | 100,0 | |

| Source : Euromonitor International, 2023 | |||

Canaux de distribution au détail des produits laitiers et substituts

En 2023, la distribution dans les magasins de détail de produits laitiers et de substituts représente 94,8 % des parts de marché, principalement composées des détaillants en alimentation comme les supermarchés (54,8 %), les hypermarchés (18,7 %), les petites épiceries locales (9,2 %) et les magasins de rabais (6,8 %). Le commerce électronique de détail hors magasin de produits laitiers et de substituts occupait 5,2 % des parts de marché, et les ventes ont augmenté à un TCAC élevé de 79,2 %, pour passer de 51,3 M $ CA en 2018 à 947,2 M $ CA en 2023.

Alors que les supermarchés et les hypermarchés demeurent le premier choix des consommateurs en quête de produits laitiers, une tendance notable est la popularité croissante des grands magasins de rabais comme Costco. Les consommateurs optent pour des achats en gros afin de profiter d'économies possibles par rapport aux remises sporadiques proposées par les supermarchés et les hypermarchés, principalement en raison des taux d'inflation élevés des aliments. Une augmentation des ventes de produits alimentaires « de tous les jours ou de première nécessité » est également observée dans les magasins de marchandises diverses et les magasins à un dollar.Note de bas de page 1

| Type d'établissement | 2018 | 2023 | TCAC* (%) 2018-2023 | ||

|---|---|---|---|---|---|

| Valeur réelle | Parts de marché (%) | Valeur réelle | Parts de marché (%) | ||

| Total des canaux de distribution au détail | 14 068,1 | 100,0 | 18 044,3 | 100,0 | 5,1 |

| Vente au détail en magasin – hors ligne | 14 016,8 | 99,6 | 17 097,1 | 94,8 | 4,1 |

| Détaillants en alimentation | 13 778,3 | 97,9 | 16 801,4 | 93,1 | 4,0 |

| Dépanneurs (y compris les détaillants rattachés à une station-service) | 329,1 | 2,3 | 345,4 | 1,9 | 1,0 |

| Supermarchés | 8 038,8 | 57,1 | 9 893,0 | 54,8 | 4,2 |

| Hypermarchés | 2 727,3 | 19,4 | 3 366,6 | 18,7 | 4,3 |

| Magasins de rabais | 1 033,2 | 7,3 | 1 222,5 | 6,8 | 3,4 |

| Clubs-entrepôts | 221,4 | 1,6 | 261,5 | 1,4 | 3,4 |

| Vendeurs spécialisés dans les aliments, les boissons et les produits du tabac | 44,6 | 0,3 | 58,5 | 0,3 | 5,6 |

| Petits épiciers locaux | 1 383,9 | 9,8 | 1 654,0 | 9,2 | 3,6 |

| Vendeurs spécialisés non alimentaires | 238,4 | 1,7 | 295,7 | 1,6 | 4,4 |

| Magasins généraux | 77,2 | 0,5 | 94,4 | 0,5 | 4,1 |

| Vendeurs spécialisés de produits de santé et de produits cosmétiques | 159,6 | 1,1 | 192,9 | 1,1 | 3,9 |

| Autres détaillants non alimentaires | 1,7 | 0,0 | 8,3 | 0,0 | 37,3 |

| Ventes au détail hors magasin (commerce électronique) | 51,3 | 0,4 | 947,2 | 5,2 | 79,2 |

Source : Euromonitor International, 2023 *TCAC : Taux de croissance annuel composé |

|||||

Aliments de base – pains et pâtisseries

Ventes au détail

En 2023, les produits de boulangerie-pâtisserie représentaient le deuxième plus grand segment des aliments emballés, avec une valeur totale des ventes au détail de 11,2 G $ CA au Canada, avec une croissance historique de 7,0 % entre 2018 et 2023. Le pain est le sous-secteur le plus important de la catégorie des produits de boulangerie-pâtisserie, avec des ventes de 6,7 G $ CA (59,5 %), suivi des pâtisseries à 2,1 G $ CA (12,2 %), des gâteaux à 1,2 G $ CA (11,1 %), des tartes et tartelettes sucrées à 726,0 M $ CA (7,0 %), des produits de boulangerie-pâtisserie congelés à 388,6 M $ CA (5,5 %) et des mélanges à desserts à 113,7 M $ CA (3,3 %) en 2023.

Alors que les prix ont atteint des niveaux record, les ventes de produits de boulangerie-pâtisserie devraient se contracter en valeur et en volume, en particulier dans la catégorie des pains. Les consommateurs cherchent à faire des économies et, lorsqu'ils n'achètent pas en gros, ils se tournent vers les petits détaillants à prix réduits comme Dollarama. Si le prix est une préoccupation majeure, les consommateurs soucieux de leur santé recherchent de plus en plus des fonctionnalités et des options plus saines lorsqu'il s'agit de produits de boulangerie. Le blé entier est la denrée alimentaire de choix au fil des ans, mais des ingrédients émergents que l'on trouve dans le pain plat, le pain au levain et les gâteaux – souvent considérés comme des « alternatives fonctionnelles et plus saines » dans la catégorie – sont des produits à base de farine d'avoine, sans gluten, compatibles avec le régime céto ou des options végétariennes.Note de bas de page 2

Au cours de la période prévisionnelle (2023-2028), les produits de boulangerie-pâtisserie devraient progressivement diminuer en raison des prix élevés et d'une base de consommateurs de plus en plus soucieux de leur santé, axés sur des régimes à teneur réduite en glucides – en particulier dans le cas du pain blanc ordinaire (au levain ou plat). Les mélanges pour desserts, peu nutritifs, devraient connaître la plus forte baisse au cours de la période de prévision, avec un TCAC de −0,3 %. Néanmoins, il existe des possibilités de renforcer la catégorie, car la tendance de consommation de produits végétaux gagne du terrain au Canada et les fabricants privilégient l'introduction de produits meilleurs pour la santé. Les boulangeries artisanales offrant davantage de choix dans le segment des pains frais et l'ambitieux plan d'immigration du Canada devraient contribuer à renforcer cette catégorie. Avec la diversification accrue des consommateurs, la catégorie des produits de boulangerie-pâtisserie devrait voir un nombre croissant de points de restauration qui servent une cuisine mondiale et les supermarchés offrent désormais sur leurs tablettes davantage de produits ethniques (comme des naans, des rotis, des tortillas et de nouvelles variétés de pain Agege du Nigéria).Note de bas de page 2

| Catégorie | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 |

|---|---|---|---|---|---|---|

| Total des produits de boulangerie-pâtisserie | 7 985,1 | 8 199,0 | 8 922,8 | 9 131,9 | 10 286,6 | 11 199,3 |

| Pain | 4 579,5 | 4 679,7 | 5 225,1 | 5 383,3 | 6 122,8 | 6 661,3 |

| Gâteaux | 997,1 | 1 013,8 | 1 033,6 | 1 056,7 | 1 164,5 | 1 242,5 |

| Mélanges à desserts | 97,5 | 96,6 | 105,6 | 103,9 | 110,1 | 113,7 |

| Produits de boulangerie-pâtisserie congelés | 294,6 | 307,1 | 351,0 | 346,2 | 368,4 | 388,6 |

| Pâtisseries | 1 455,8 | 1 517,7 | 1 574,3 | 1 611,9 | 1 842,4 | 2 067,2 |

| Tartes et tartelettes sucrées | 560,6 | 584,1 | 633,2 | 630,0 | 678,5 | 726,0 |

| Source : Euromonitor international, 2023 | ||||||

| Catégorie | Croissance annuelle (%) de 2023 par rapport à 2022 | TCAC* (%) 2018-2023 | Total de la croissance (%) pour la période 2018-2023 |

|---|---|---|---|

| Total des produits de boulangerie-pâtisserie | 8,9 | 7,0 | 40,3 |

| Pain | 8,8 | 7,8 | 45,5 |

| Gâteaux | 6,7 | 4,5 | 24,6 |

| Mélanges à desserts | 3,3 | 3,1 | 16,6 |

| Produits de boulangerie-pâtisserie congelés | 5,5 | 5,7 | 31,9 |

| Pâtisseries | 12,2 | 7,3 | 42,0 |

| Tartes et tartelettes sucrées | 7,0 | 5,3 | 29,5 |

Source : Euromonitor International, 2023 *TCAC : Taux de croissance annuel composé |

|||

| Catégorie | 2023 | 2024 | 2025 | 2026 | 2027 | 2028 |

|---|---|---|---|---|---|---|

| Total des produits de boulangerie-pâtisserie | 11 199,3 | 11 504,2 | 11 848,5 | 12 234,4 | 12 641,1 | 13 082,6 |

| Pain | 6 661,3 | 6 854,0 | 7 072,3 | 7 315,1 | 7 569,9 | 7 852,3 |

| Gâteaux | 1 242,5 | 1 243,3 | 1 257,6 | 1 285,8 | 1 324,6 | 1 373,1 |

| Mélanges à desserts | 113,7 | 113,0 | 112,3 | 111,9 | 111,9 | 112,1 |

| Produits de boulangerie-pâtisserie congelés | 388,6 | 397,7 | 407,2 | 417,7 | 429,3 | 441,8 |

| Pâtisseries | 2 067,2 | 2 141,4 | 2 219,8 | 2 301,4 | 2 380,8 | 2 456,2 |

| Tartes et tartelettes sucrées | 726,0 | 754,8 | 779,3 | 802,5 | 824,7 | 847,0 |

| Source : Euromonitor international, 2023 | ||||||

| Catégorie | Croissance annuelle (%) de 2024 par rapport à 2023 | TCAC* (%) 2023-2028 | Total de la croissance (%) pour la période 2023-2028 |

|---|---|---|---|

| Total des produits de boulangerie-pâtisserie | 2,7 | 3,2 | 16,8 |

| Pain | 2,9 | 3,3 | 17,9 |

| Gâteaux | 0,1 | 2,0 | 10,5 |

| Mélanges à desserts | −0,6 | −0,3 | −1,4 |

| Produits de boulangerie-pâtisserie congelés | 2,3 | 2,6 | 13,7 |

| Pâtisseries | 3,6 | 3,5 | 18,8 |

| Tartes et tartelettes sucrées | 4,0 | 3,1 | 16,7 |

Source : Euromonitor International, 2023 *TCAC : Taux de croissance annuel composé |

|||

Paysage concurrentiel des produits de boulangerie-pâtisserie

En 2023, dans la catégorie des produits de boulangerie-pâtisserie, les principales sociétés de détail (et grandes marques) au Canada avec leur chiffre d'affaires et leurs parts de marché étaient Grupo Bimbo S.A.B. de C.V. (Dempster's, Vachon, Stonemill) avec 1,7 G $ CA (15,0 %), George Weston Ltd. (Wonder Bread, Country Harvest, D'Italiano) avec 980,0 M $ CA (8,8 %) et FGF Brands Inc. (Casa Mendosa) avec 181,6 M $ CA (1,6 %). Toutefois, les boulangeries artisanales ont enregistré les plus grosses ventes et parts de marché en 2023, avec 3,8 G $ CA (34 %), suivies des produits de boulangerie-pâtisserie de marques maison, avec 2,3 G $ CA (20,2 %).

La hausse des prix contraint les consommateurs à réduire leurs achats ou à se tourner vers des détaillants à prix réduits comme Dollarama pour combler leurs besoins d'épicerie, y compris les produits de boulangerie-pâtisserie. Les fabricants artisanaux voient leurs parts de marché augmenter à mesure que des boulangeries et des magasins indépendants continuent d'émerger partout au pays. La diversification croissante de la population canadienne accélère la croissance des ventes de produits de boulangerie-pâtisserie dans les services de restauration et les boulangeries qui proposent des saveurs mondiales uniques et nouvelles.Note de bas de page 2

| Société | Marque(s) principale(s) | Ventes au détail (M$ US) | Parts de marché (%) en 2023 |

|---|---|---|---|

| Grupo Bimbo S.A.B. de C.V. | Dempster, Vachon, Stonemill | 1 674,9 | 15,0 |

| George Weston Ltd. | Wonder Bread, Country Harvest, D'Italiano, Weston, All But Gluten, Casa Mendosa | 980,0 | 8,8 |

| FGF Brands inc. | Casa Mendosa | 181,6 | 1,6 |

| Kellogg Company | Kellogg's Eggo, Kellogg's Pop-Tarts | 181,3 | 1,6 |

| Ozery Bakery/Pita Break | Morning Rounds | 86,2 | 0,8 |

| General Mills Inc. | Betty Crocker, Pillsbury | 80,9 | 0,7 |

| La Boulangerie St-Méthode | La Récolte de St-Méthode | 79,1 | 0,7 |

| Chudleigh's Ltd | Chudleigh's | 49,2 | 0,4 |

| McCain Foods Ltd | McCain | 27,0 | 0,2 |

| Hostess Brands LLC | Hostess | 24,5 | 0,2 |

| Marques artisanales | Marques artisanales | 3 806,5 | 34,0 |

| Marque maison | Marque maison | 2 267,0 | 20,2 |

| Autres | Autres | 1 686,0 | 15,1 |

| Total – produits de boulangerie-pâtisserie | 11 199,3 | 100,0 | |

| Canaux de distribution au détail des aliments de base | |||

En 2023, la distribution dans les magasins de détail de denrées de base comme les produits de boulangerie-pâtisserie représentait 95,5 % des parts de marché, composées principalement de détaillants en alimentation comme les supermarchés (46,5 %), les hypermarchés (20,9 %), les petites épiceries locales (9,9 %), les grands magasins de rabais (7,9 %) et les vendeurs spécialisés d'aliments, de boissons et de tabac (6,0 %). Le commerce électronique de détail hors magasin de produits alimentaires de base représentait 4,5 % des parts de marché, et ses ventes ont augmenté à un TCAC élevé de 94,2 %, pour passer de 42,6 M $ CA en 2018 à 1,2 G $ CA en 2023.

| Type d'établissement | 2018 | 2023 | TCAC* (%) 2018-2023 | ||

|---|---|---|---|---|---|

| Valeur réelle | Parts de marché (%) | Valeur réelle | Parts de marché (%) | ||

| Total des canaux de distribution au détail | 19 644,7 | 100,0 | 26 331,3 | 100,0 | 6,0 |

| Vente au détail en magasin – hors ligne | 19 602,1 | 99,8 | 25 155,2 | 95,5 | 5,1 |

| Détaillants en alimentation | 19 217,9 | 97,8 | 24 701,4 | 93,8 | 5,1 |

| Dépanneurs (y compris les détaillants rattachés à une station-service) | 183,6 | 0,9 | 214,1 | 0,8 | 3,1 |

| Supermarchés | 9 463,7 | 48,2 | 12 250,5 | 46,5 | 5,3 |

| Hypermarchés | 4 350,6 | 22,1 | 5 514,3 | 20,9 | 4,9 |

| Magasins de rabais | 1 613,5 | 8,2 | 2 086,0 | 7,9 | 5,3 |

| Clubs-entrepôts | 363,9 | 1,9 | 451,7 | 1,7 | 4,4 |

| Vendeurs spécialisés dans les aliments, les boissons et les produits du tabac | 1 181,5 | 6,0 | 1 588,7 | 6,0 | 6,1 |

| Petits épiciers locaux | 2 061,2 | 10,5 | 2 596,1 | 9,9 | 4,7 |

| Vendeurs spécialisés non alimentaires | 384,2 | 2,0 | 453,8 | 1,7 | 3,4 |

| Magasins généraux | 289,7 | 1,5 | 347,0 | 1,3 | 3,7 |

| Vendeurs spécialisés de vêtements et de chaussures | 16,7 | 0,1 | 20,0 | 0,1 | 3,7 |

| Vendeurs spécialisés de produits de santé et de produits cosmétiques | 58,7 | 0,3 | 71,1 | 0,3 | 3,9 |

| Autres détaillants non alimentaires | 19,1 | 0,1 | 15,6 | 0,1 | −4,0 |

| Ventes au détail hors magasin (commerce électronique) | 42,6 | 0,2 | 1 176,1 | 4,5 | 94,2 |

Source : Euromonitor International, 2023 *TCAC : Taux de croissance annuel composé |

|||||

Ingrédients de cuisson – repas et soupes

En 2023, la catégorie des repas et des soupes était le troisième plus grand segment des aliments emballés, avec une valeur totale des ventes au détail de 9,1 G $ CA au Canada, avec une croissance historique de 7,1 % entre 2018 et 2023. Les plats préparés constituent le sous-secteur le plus important de cette catégorie, avec des ventes de 4,4 G $ CA (48 %), suivis des salades préparées (1,5 G $ CA, 15,9 %), des kits alimentaires (1,3 G $ CA, 14 %), des pizzas emballées (1,2 M $ CA, 12,7 %) et des soupes (861,8 M $ CA, 9,4 %), en 2023.

Au Canada, on observe un intérêt croissant pour la création de nouveaux produits dans le domaine des aliments inspirés par d'autres cultures, ce qui contribue à stimuler les ventes dans la catégorie des repas et des soupes – en particulier pour les plats préparés (TCAC : 5,7 %) et les trousses alimentaires (19,6 %) entre 2018 et 2023. Les salades préparées ont été la sous-catégorie la plus performante en 2023 (+7,8 %) par rapport à l'année précédente, suivie de près par les trousses alimentaires (+6,9 %). Cette tendance s'explique par le fait que les consommateurs sont de plus en plus pressés lorsqu'il s'agit de cuisiner à la maison, en particulier lorsque les entreprises adoptent des modèles de travail hybrides ou au bureau. Par conséquent, les trousses de repas permettent d'éviter les tracas liés à la préparation des repas et ces repas déjà préparés sont devenus une solution économique et pratique pour les travailleurs canadiens.Note de bas de page 3

La catégorie des soupes et des repas au Canada devrait toutefois connaître une croissance modérée à un TCAC global de 6,7 % au cours des cinq prochaines années (2023-2028). Les trousses alimentaires devraient continuer à croître à un taux plus élevé (18,6 %) au cours de la période prévisionnelle, tandis que les soupes traditionnelles seront moins populaires. La demande de produits pratiques et de saveurs intrigantes devrait jouer un rôle central de soutien de la croissance du secteur. Toutefois, à mesure que l'argent se fait plus rare, les consommateurs devraient réduire leurs dépenses dans le secteur de l'alimentation et des boissons et préférer consacrer leur budget discrétionnaire à des dépenses telles que la restauration, les activités de plein air et les voyages.Note de bas de page 3

Le développement de nouveaux produits favorables à la santé est un facteur clé pour continuer à façonner la catégorie des repas et des soupes. Les innovateurs doivent se concentrer sur les avantages fonctionnels, la valeur nutritionnelle ajoutée, la riche teneur en macronutriments ou la teneur plus élevée en protéines qui sont offerts dans les nouveaux produits. En outre, l'introduction de produits à base de plantes est susceptible de gagner en importance et de se tailler une place durable dans la catégorie.Note de bas de page 3

| Catégorie | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 |

|---|---|---|---|---|---|---|

| Total des repas et soupes | 6 488,1 | 6 825,9 | 7 871,0 | 8 330,2 | 8 773,6 | 9 147,9 |

| Plats cuisinés | 3 332,0 | 3 424,1 | 3 889,6 | 4 033,5 | 4 239,2 | 4 392,0 |

| Soupe | 682,1 | 687,8 | 805,9 | 811,4 | 844,6 | 861,8 |

| Pizza | 923,2 | 917,4 | 1 073,5 | 1 104,3 | 1 145,2 | 1 162,4 |

| Trousses alimentaires | 523,7 | 696,6 | 1 016,1 | 1 192,9 | 1 198,2 | 1 280,4 |

| Salades préparées | 1 027,1 | 1 100,1 | 1 085,8 | 1 187,9 | 1 346,3 | 1 451,3 |

| Source : Euromonitor international, 2023 | ||||||

| Catégorie | Croissance annuelle (%) de 2023 par rapport à 2022 | TCAC* (%) 2018-2023 | Total de la croissance (%) pour la période 2018-2023 |

|---|---|---|---|

| Total des repas et soupes | 4,3 | 7,1 | 41,0 |

| Plats cuisinés | 3,6 | 5,7 | 31,8 |

| Soupe | 2,0 | 4,8 | 26,3 |

| Pizza | 1,5 | 4,7 | 25,9 |

| Trousses alimentaires | 6,9 | 19,6 | 144,5 |

| Salades préparées | 7,8 | 7,2 | 41,3 |

Source : Euromonitor International, 2023 *TCAC : Taux de croissance annuel composé |

|||

| Catégorie | 2023 | 2024 | 2025 | 2026 | 2027 | 2028 |

|---|---|---|---|---|---|---|

| Total des repas et soupes | 9 147,9 | 9 631,4 | 10 257,8 | 11 008,1 | 11 859,0 | 12 674,9 |

| Plats cuisinés | 4 392,0 | 4 576,2 | 4 777,2 | 4 994,4 | 5 223,8 | 5 465,7 |

| Soupe | 861,8 | 880,5 | 899,9 | 921,5 | 945,6 | 969,8 |

| Pizza | 1 162,4 | 1 189,4 | 1 221,6 | 1 257,6 | 1 297,2 | 1 338,6 |

| Trousses alimentaires | 1 280,4 | 1 481,0 | 1 769,6 | 2 143,3 | 2 599,1 | 3 005,6 |

| Salades préparées | 1 451,3 | 1 504,2 | 1 589,6 | 1 691,3 | 1 793,3 | 1 895,2 |

| Source : Euromonitor International, 2023 | ||||||

| Catégorie | Croissance annuelle (%) de 2024 par rapport à 2023 | TCAC* (%) 2023-2028 | Total de la croissance (%) pour la période 2023-2028 |

|---|---|---|---|

| Total des repas et soupes | 5,3 | 6,7 | 38,6 |

| Plats cuisinés | 4,2 | 4,5 | 24,4 |

| Soupe | 2,2 | 2,4 | 12,5 |

| Pizza | 2,3 | 2,9 | 15,2 |

| Trousses alimentaires | 15,7 | 18,6 | 134,7 |

| Salades préparées | 3,6 | 5,5 | 30,6 |

Source : Euromonitor International, 2023 *TCAC : Taux de croissance annuel composé |

|||

Paysage concurrentiel des repas et soupes

En 2023, dans la catégorie des repas et des soupes, les principales sociétés de vente au détail (et marques) au Canada avec leur chiffre d'affaires et parts de marché étaient Nestlé SA (Stouffer's, Delissio, Marketplace Cuisine) à 1,2 G $ CA (13,5 %), HelloFresh SE (Chef's Plate, HelloFresh) à 577,8 M $ CA (6,3 %), et Campbell Soup Company (Campbell's, Habitant) à 521,5 M $ CA (5,7 %). Ce sont les repas et soupes de marques maison qui ont enregistré les ventes les plus élevées à 1,5 M $ CA (16,1 %) en 2023.

Avec la reprise du travail, le mode de vie de plus en plus trépidant des consommateurs devrait entraîner une hausse de la demande de trousses de repas, ce qui a entraîné une croissance des ventes chez des sociétés comme Hello Fresh, Good Food et plusieurs autres jeunes entreprises en démarrage, comme Halalmeals et Inspired Go au Canada.

La décision de Nestlé d'abandonner le marché canadien en 2023, avec les marques de premier plan (Delissio, Stouffer's) dans les sous-catégories des pizzas surgelées et des plats préparés, aura des conséquences importantes pour l'industrie alimentaire. D'autres marques devront élaborer des stratégies et rivaliser avec des innovations pour combler le vide laissé par ces départs.Note de bas de page 3

| Société | Marque(s) principale(s) | Ventes au détail (M$ US) | Parts de marché (%) en 2023 |

|---|---|---|---|

| Nestlé SA | Stouffer's, Delissio, Marketplace Cuisine | 1 233,1 | 13,5 |

| HelloFresh SE | Chef's Plate, HelloFresh | 577,8 | 6,3 |

| Campbell Soup Company | Campbell, Habitant | 521,5 | 5,7 |

| Charoen Pokphand Group | Michelina's | 506,5 | 5,5 |

| Oetker-Gruppe | Giuseppe, Restorante, Casa di Mama | 497,5 | 5,4 |

| Kraft Heinz Company | Kraft, Crave, Heinz | 471,1 | 5,1 |

| ConAgra Brands Inc. | Swanson, Healthy Choice, VH, Chef Boyardee | 435,3 | 4,8 |

| Goodfood Market Corp. | Goodfood | 291,7 | 3,2 |

| Taylor Fresh Foods Inc. | Earthbound Farm, River Ranch | 191,9 | 2,1 |

| Itochu Corp. | Dole | 183,3 | 2,0 |

| Marque maison | Marque maison | 1 469,8 | 16,1 |

| Autres | Autres | 1 817,8 | 19,9 |

| Total des repas et soupes | 9 147,9 | 100,0 | |

| Source : Euromonitor international, 2023 | |||

Canaux de distribution au détail des ingrédients de cuisson et repas

En 2023, la distribution dans les magasins de détail d'ingrédients de cuisson et de repas détiendra 90,9 % des parts de marché, composées principalement de détaillants en alimentation comme les supermarchés (53,7 %), les hypermarchés (17,4 %), les petites épiceries locales (12,1 %) et les magasins de rabais (5,4 %). Le commerce électronique de détail hors magasin d'ingrédients de cuisson et de repas détenait 9,1 % des parts de marché, et les ventes ont augmenté à un TCAC élevé de 40,2 %, pour passer de 262,2 M $ CA en 2018 à 1,4 G $ CA en 2023.

| Type d'établissement | 2018 | 2023 | TCAC* (%) 2018-2023 | ||

|---|---|---|---|---|---|

| Valeur réelle | Parts de marché (%) | Valeur réelle | Parts de marché (%) | ||

| Total des canaux de distribution au détail | 11 358,0 | 100,0 | 15 551,8 | 100,0 | 6,5 |

| Vente au détail en magasin – hors ligne | 11 095,8 | 97,7 | 14 132,7 | 90,9 | 5,0 |

| Détaillants en alimentation | 11 072,4 | 97,5 | 14 099,3 | 90,7 | 5,0 |

| Dépanneurs (y compris les détaillants rattachés à une station-service) | 40,0 | 0,4 | 48,5 | 0,3 | 3,9 |

| Supermarchés | 6 723,9 | 59,2 | 8 358,3 | 53,7 | 4,4 |

| Hypermarchés | 2 031,7 | 17,9 | 2 704,8 | 17,4 | 5,9 |

| Magasins de rabais | 574,5 | 5,1 | 837,8 | 5,4 | 7,8 |

| Clubs-entrepôts | 197,8 | 1,7 | 260,8 | 1,7 | 5,7 |

| Vendeurs spécialisés dans les aliments, les boissons et les produits du tabac | 1,5 | 0,0 | 1,6 | 0,0 | 1,3 |

| Petits épiciers locaux | 1 503,1 | 13,2 | 1 887,6 | 12,1 | 4,7 |

| Vendeurs spécialisé non alimentaires | 23,4 | 0,2 | 33,3 | 0,2 | 7,3 |

| Vendeurs spécialisés de produits de santé et de produits cosmétiques | 22,5 | 0,2 | 32,6 | 0,2 | 7,7 |

| Autres détaillants non alimentaires | 0,8 | 0,0 | 0,8 | 0,0 | 0,0 |

| Ventes au détail hors magasin (commerce électronique) | 262,2 | 2,3 | 1 419,2 | 9,1 | 40,2 |

Source : Euromonitor International, 2023 *TCAC : Taux de croissance annuel composé |

|||||

Collations savoureuses salées

En 2023, les collations salées au Canada constituaient le segment le plus important de la catégorie globale des collations, avec des ventes au détail totalisant 6,6 G $ CA, ce qui constitue un niveau de croissance historiquement élevé à un TCAC de 6,8 % sur la période 2018-2023. Les collations salées ont enregistré les ventes les plus élevées dans la catégorie des collations savoureuses salées en 2023, avec des ventes de 3,6 G $ CA (54,1 %), suivies par les noix, les graines et les mélanges pour randonnées, avec 1,1 G $ CA (16,2 %), les biscuits salés, avec 913,2 M $ CA (13,8 %), les collations à base de viande à 541,3 M $ CA (8,2 %), le maïs soufflé à 286,5 M $ CA (4,3 %), les bretzels à 89,8 M $ CA (1,4 %) et les collations aux fruits de mer à 12,3 M $ CA (1,0 %).

Après la longue période d'isolement durant la pandémie de Covid, le Canada a entièrement rouvert ses services, ce qui a entraîné une augmentation des rencontres sociales, et un retour dans les bureaux et les écoles. Cela a donné lieu à une montée des en-cas sur le pouce et a incité les fabricants à offrir des emballages de plus petite taille, mieux adaptés à la consommation quotidienne. Néanmoins, avec l'inflation alimentaire au pays qui a atteint un niveau record début 2023, les prix ont été augmentés dans certaines sous-catégories des collations, comme les confiseries et les biscuits sucrés, ce qui s'est traduit par une baisse des volumes de vente. Cette situation a contraint les fabricants à prendre des mesures agressives pour abaisser les prix en général, ce qui a permis de maintenir une croissance régulière dans une catégorie où le niveau de consommation est déjà élevé, en particulier parmi la jeune génération d'étudiants ciblée, qui est un grand consommateur de collations.Note de bas de page 4

Le segment des collations devrait continuer à croître au cours de la période prévisionnelle à un TCAC de 6,4 % sur la période 2023-2028. Alors que les mesures gouvernementales visent à réduire l'inflation au Canada, les fabricants investissent massivement dans la création de nouveaux produits destinés aux consommateurs soucieux de leur santé et en quête d'avantages fonctionnels. Presque toutes les catégories de collations se sont enrichis d'un large éventail de produits innovants, les fabricants étant en train de revitaliser certaines catégories en se concentrant sur des ingrédients majeurs comme les minéraux, les vitamines, les protéines et les fibres ajoutés, tout en s'efforçant d'éviter les produits à forte teneur en glucides et en sucres.Note de bas de page 4

| Catégorie | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 |

|---|---|---|---|---|---|---|

| Total des collations savoureuses salées | 4 759,8 | 4 946,5 | 5 362,1 | 5 671,4 | 6 116,3 | 6 620,1 |

| Noix, graines et mélanges du randonneur | 680,3 | 709,1 | 779,8 | 863,8 | 961,5 | 1 072,8 |

| Mais soufflé | 231,9 | 228,1 | 233,6 | 245,7 | 264,7 | 286,5 |

| Pretzels | 62,2 | 68,2 | 73,9 | 77,2 | 84,3 | 89,8 |

| Collations à base de viande | 287,7 | 326,0 | 376,6 | 420,3 | 476,2 | 541,3 |

| Collations salées | 2 608,1 | 2 700,7 | 2 926,5 | 3 070,9 | 3 309,0 | 3 581,6 |

| Biscuits salés | 794,3 | 815,8 | 866,3 | 880,7 | 896,2 | 913,2 |

| Collations aux fruits de mer | 5,4 | 6,6 | 8,8 | 9,6 | 10,8 | 12,3 |

| Autres collations savoureuses salées (y compris les algues, le gluten épicé, les collations aux insectes, les emballages assortis, etc.) | 90,2 | 92,0 | 96,7 | 103,2 | 113,5 | 122,6 |

| Source : Euromonitor international, 2023 | ||||||

| Catégorie | Croissance annuelle (%) de 2023 par rapport à 2022 | TCAC* (%) 2018-2023 | Total de la croissance (%) pour la période 2018-2023 |

|---|---|---|---|

| Total des collations savoureuses salées | 8,2 | 6,8 | 39,1 |

| Noix, graines et mélanges du randonneur | 11,6 | 9,5 | 57,7 |

| Mais soufflé | 8,2 | 4,3 | 23,5 |

| Pretzels | 6,5 | 7,6 | 44,4 |

| Collations à base de viande | 13,7 | 13,5 | 88,1 |

| Collations salées | 8,2 | 6,5 | 37,3 |

| Biscuits salés | 1,9 | 2,8 | 15,0 |

| Collations aux fruits de mer | 13,9 | 17,9 | 127,8 |

| Autres collations savoureuses salées (y compris les algues, le gluten épicé, les collations aux insectes, les emballages assortis, etc.) | 8,0 | 6,3 | 35,9 |

Source : Euromonitor International, 2023 *TCAC : Taux de croissance annuel composé |

|||

| Catégorie | 2023 | 2024 | 2025 | 2026 | 2027 | 2028 |

|---|---|---|---|---|---|---|

| Total des collations savoureuses salées | 6 620,1 | 7 034,0 | 7 471,4 | 7 939,1 | 8 455,8 | 9 014,9 |

| Noix, graines et mélanges du randonneur | 1 072,8 | 1 169,7 | 1 275,0 | 1 390,1 | 1 519,5 | 1 662,5 |

| Mais soufflé | 286,5 | 303,2 | 319,4 | 335,8 | 352,6 | 369,6 |

| Pretzels | 89,8 | 93,6 | 97,2 | 100,6 | 104,1 | 107,2 |

| Collations à base de viande | 541,3 | 591,1 | 640,8 | 692,6 | 747,8 | 806,7 |

| Collations salées | 3 581,6 | 3 814,5 | 4 063,0 | 4 328,7 | 4 623,4 | 4 942,2 |

| Biscuits salés | 913,2 | 919,2 | 925,5 | 933,3 | 943,2 | 954,4 |

| Collations aux fruits de mer | 12,3 | 13,5 | 14,7 | 16,1 | 17,7 | 19,6 |

| Autres collations savoureuses salées (y compris les algues, le gluten épicé, les collations aux insectes, les emballages assortis, etc.) | 122,6 | 129,4 | 135,7 | 141,7 | 147,5 | 152,9 |

| Source : Euromonitor International, 2023 | ||||||

| Catégorie | Croissance annuelle (%) de 2024 par rapport à 2023 | TCAC* (%) 2023-2028 | Total de la croissance (%) pour la période 2023-2028 |

|---|---|---|---|

| Total des collations savoureuses salées | 6,3 | 6,4 | 36,2 |

| Noix, graines et mélanges du randonneur | 9,0 | 9,2 | 55,0 |

| Mais soufflé | 5,8 | 5,2 | 29,0 |

| Pretzels | 4,2 | 3,6 | 19,4 |

| Collations à base de viande | 9,2 | 8,3 | 49,0 |

| Collations salées | 6,5 | 6,7 | 38,0 |

| Biscuits salés | 0,7 | 0,9 | 4,5 |

| Collations aux fruits de mer | 9,8 | 9,8 | 59,3 |

| Autres collations savoureuses salées (y compris les algues, le gluten épicé, les collations aux insectes, les emballages assortis, etc.) | 5,5 | 4,5 | 24,7 |

Source : Euromonitor International, 2023 *TCAC : Taux de croissance annuel composé |

|||

Paysage concurrentiel des collations savoureuses salées

En 2023, dans la catégorie des collations savoureuses salées, les principales sociétés de détail (et marques) au Canada avec leur chiffre d'affaires et parts de marché étaient PepsiCo Inc. (Lay's, Doritos, Ruffles) à 2,5 G $ CA (37,6 %), Mondelez International inc. (Ritz, Premium, Christie) à 466,8 M $ CA (7,1 %), et Old Dutch Foods Inc. (Old Dutch, Restaurante Style, Humpty Dumpty) à 360,3 M $ CA (5,4 %). Les marques maison de collations savoureuses salées ont enregistré des ventes élevées de 968,4 M $ CA (14,6 %) en 2023.

Les fabricants ciblent les jeunes qui sont de plus gros consommateurs, souvent en utilisant les plateformes des médias sociaux comme Instagram, qui offre un contenu et des interactions attrayants pour des marques de collation comme Pringles, Ruffles, KitKat, Lays et Twizzlers. Kit Kat, par exemple, a lancé au début du Ramadan un produit spécifique à Instagram (exclusivement disponible par l'intermédiaire d'influenceurs sur Instagram) appelé Iftar Bar, ciblant et engageant la communauté musulmane – qui se spécialise dans la fabrication de 30 barres, une pour chaque jour de jeûne. En outre, les consommateurs canadiens soutiennent activement les propriétaires de petites entreprises qui s'efforcent de pénétrer le marché des collations. Par conséquent, les nouveaux venus qui ont réussi à gagner la confiance des consommateurs sont de petites entreprises comme Humble Snacks Company et Simply Protein. Dans le cadre de sa division commerciale mondiale des collations appelée Kellanova, Mondelez International est en train de restructurer ses opérations par le rachat des marques de collations Cliff Bar et Kellogg Company's snack.Note de bas de page 4

| Société | Marque(s) principale(s) | Ventes au détail (M$ US) | Parts de marché en 2023 (%) |

|---|---|---|---|

| PepsiCo Inc. | Lay's, Doritos, Ruffles, Miss Vickie's, Tostitos, Smartfood, Fritos, Rold Gold, Stacy's Pita Chips, Twistos, Cheetos, Crispy Minis, Cracker Jack, Chester's, Spitz, Sunchips | 2 486,6 | 37,6 |

| Mondelez International inc. | Ritz, Premium, Christie, Wheat Thins, Triscuit | 466,8 | 7,1 |

| Old Dutch Foods Inc. | Old Dutch, Restaurante Style, Humpty Dumpty, Arriba | 360,3 | 5,4 |

| Hormel Foods Corp | Planters | 242,6 | 3,7 |

| Link Snacks Inc | Jack Link's | 196,2 | 3,0 |

| ConAgra Brands Inc. | Orville Redenbacher's, Slim Jim, Bigs, Duke's | 167,0 | 2,5 |

| Dare Foods Ltd. | Breton, Melba, Vinta, Grissol | 152,7 | 2,3 |

| Campbell Soup Company | Pepperidge Farm, Kettle Chips | 100,0 | 1,5 |

| The Wonderful Co LLC | Wonderful Pistachios | 96,8 | 1,5 |

| Blue Diamond Growers | Blue Diamond | 80,8 | 1,2 |

| Marque maison | Marque maison | 968,4 | 14,6 |

| Autres | Autres | 903,1 | 13,6 |

| Total des collations savoureuses salées | 6 620,1 | 100,0 | |

| Source : Euromonitor international, 2023 | |||

Canaux de distribution au détail de la catégorie des collations

En 2023, la distribution dans les magasins de détail de de collations représentait 94,5 % des parts de marché. Alors que les détaillants en alimentation comme les supermarchés (28,9 %) et les hypermarchés (11,4 %) ont maintenu leur croissance dans la catégorie des collations, les magasins de rabais (13,1 %), les petites épiceries locales (12,9 %) et les dépanneurs et autres détaillants de proximité (11,4 %) ont, dans le même temps, régulièrement gagné des parts de marché, parfois aux dépens des détaillants traditionnels.

Le commerce électronique de détail hors magasin de collations détenait 5,5 % des parts de marché, et ses ventes ont augmenté à un TCAC élevé de 51 %, pour passer de 124,6 M $ CA en 2018 à 978,0 G $ CA en 2023. Parallèlement, la distribution automatique et la vente directe de collations sont restées faibles ou ont drastiquement diminué au cours de la période, à des TCAC respectifs de 1,6 % et −12,9 % (2018-2023).

Le secteur des services alimentaires a connu une reprise saine et a enregistré de bonnes performances à la suite de la réouverture complète du pays. Un autre facteur, alimenté par la forte demande, est l'accroissement de la population par l'afflux d'immigrants et de touristes, ce qui a entraîné une augmentation du nombre de nouveaux points de vente de services alimentaires.Note de bas de page 4

| Type d'établissement | 2018 | 2023 | TCAC* (%) 2018-2023 | ||

|---|---|---|---|---|---|

| Valeur réelle | Parts de marché (%) | Valeur réelle | Parts de marché (%) | ||

| Total des canaux de distribution au détail | 13 390,3 | 100,0 | 17 650,9 | 100,0 | 5,7 |

| Vente au détail en magasin – hors ligne | 13 265,7 | 99,1 | 16 672,9 | 94,5 | 4,7 |

| Détaillants en alimentation | 11 603,3 | 86,7 | 14 509,1 | 82,2 | 4,6 |

| Dépanneurs (y compris les détaillants rattachés à une station-service) | 1 571,8 | 11,7 | 2 005,4 | 11,4 | 5,0 |

| Supermarchés | 4 162,5 | 31,1 | 5 093,2 | 28,9 | 4,1 |

| Hypermarchés | 1 577,0 | 11,8 | 2 011,7 | 11,4 | 5,0 |

| Magasins de rabais | 1 822,4 | 13,6 | 2 311,4 | 13,1 | 4,9 |

| Clubs-entrepôts | 255,3 | 1,9 | 331,6 | 1,9 | 5,4 |

| Vendeurs spécialisés dans les aliments, les boissons et les produits du tabac | 405,3 | 3,0 | 471,1 | 2,7 | 3,1 |

| Petits épiciers locaux | 1 809,0 | 13,5 | 2 284,8 | 12,9 | 4,8 |

| Vendeurs spécialisé non alimentaires | 1 591,4 | 11,9 | 2 087,1 | 11,8 | 5,6 |

| Magasins généraux | 89,0 | 0,7 | 115,4 | 0,7 | 5,3 |

| Vendeurs spécialisés de produits de santé et de produits cosmétiques | 1 096,4 | 8,2 | 1 321,4 | 7,5 | 3,8 |

| Autres détaillants non alimentaires | 406,1 | 3,0 | 650,4 | 3,7 | 9,9 |

| Vente au détail hors magasin | 195,5 | 1,5 | 1 054,7 | 6,0 | 40,1 |

| Distributrices automatiques | 70,7 | 0,5 | 76,6 | 0,4 | 1,6 |

| Vente directe | 0,2 | 0,0 | 0,1 | 0,0 | −12,9 |

| Commerce électronique | 124,6 | 0,9 | 978,0 | 5,5 | 51,0 |

Source : Euromonitor International, 2023 *TCAC : Taux de croissance annuel composé |

|||||

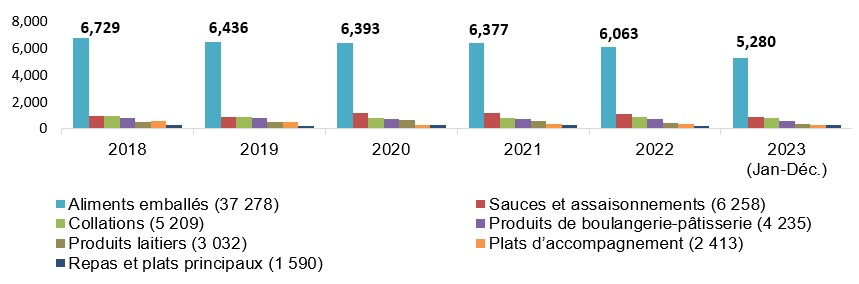

Lancement de produits et analyse des tendances

Mintel a indiqué que 37 278 produits alimentaires emballés ont été lancés (comprend les nouvelles variétés, l'élargissement de gamme, un nouvel emballage, une nouvelle formulation ou un nouveau lancement) au Canada entre janvier 2018 et le 7 décembre 2023. Au cours de cette période, ces produits alimentaires se composaient principalement de catégories telles que les nouvelles sauces et assaisonnements (16,8 %), les collations (14 %), les produits transformés à base de poisson, de viande et d'œufs (12,1 %), les produits de boulangerie-pâtisserie (11,4 %), les produits laitiers (8,1 %), les plats d'accompagnement (6,5 %), les fruits et légumes (5,5 %), les confiseries au chocolat (5,4 %), les repas et pièces de résistance (4,3 %) et les tartinades sucrées (3,4 %).

Description de l'image ci-dessus

| Produit | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 (Janvier au 7 décembre) | Total |

|---|---|---|---|---|---|---|---|

| Aliments emballés | 6 729 | 6 436 | 6 393 | 6 377 | 6 063 | 5 280 | 37 278 |

| Sauces et assaisonnements | 929 | 901 | 1 182 | 1 216 | 1 133 | 897 | 6 258 |

| Collations | 941 | 914 | 826 | 834 | 905 | 789 | 5 209 |

| Produits de boulangerie-pâtisserie | 773 | 771 | 701 | 697 | 720 | 573 | 4 235 |

| Produits laitiers | 508 | 545 | 629 | 579 | 417 | 354 | 3 032 |

| Plats d'accompagnement | 562 | 515 | 304 | 346 | 370 | 316 | 2 413 |

| Repas et plats principaux | 300 | 228 | 298 | 279 | 233 | 252 | 1 590 |

Source : Mintel, 2023.

Les principales sociétés mères qui ont lancé le plus grand nombre de nouveaux produits alimentaires emballés au Canada l'an dernier [du T4-2022 au T4-2023] étaient Métro (282), George Weston (279), Pattison Food Group (279), Walmart (194), Sobey's (134) et Avril Supermarché Santé (106). Les nouvelles marques d'aliments emballés qui ont été lancées récemment pour la première fois au cours des six derniers mois sur le marché canadien (2023) comprennent Chef Pasquale (sauce Rosata), Flavorgod (assaisonnement à la saveur de biscuits au pain d'épice), We Bio! (purée de pomme et de mangue biologique sans sucre ajouté) et Grenade (tartinade protéinée au chocolat au lait).

Au Canada, les saveurs qui ont connu la plus forte croissance dans les produits alimentaires emballés sont le tahini (+600 %), le pesto (+600 %), et les saveurs mexicaines, tomates séchées au soleil, piri-piri et loukoums qui ont connu une croissance de +400 % chacune [du T4-2021 au T4-2023]. Parmi les ingrédients nouveaux ou populaires, citons la saveur crème aigre et oignon, la truite de mer, la coriandre, la farine de lin doré, le citrate de phosphate de calcium et de potassium, la pomme de terre Kennebec, le fumet de poisson végétalien, les gaz d'emballage et la lentille corail.

Les principales allégations utilisées sur ces produits alimentaires emballés au cours des trois derniers mois sont les suivantes : casher (37,5 %), à faible teneur en allergènes (33,2 %), sans gluten (28,5 %), sans additifs ni agent de conservation (23,1 %), emballage écologique (17,7 %), végétalien/sans ingrédients d'origine animale (15,8 %), produit respectueux de l'environnement (15,1 %) et sans arômes ajoutés/artificiels (14,1 %). Parmi les autres allégations santé et fonctionnelles figurant sur les emballages, citons les produits biologiques (18 %), à base de plantes (9,2 %), de qualité supérieure (7,3 %), sans produits laitiers (5,9 %), entiers (4,3 %), riches en fibres ou fibres ajoutés (3,8 %), entièrement naturels (3,4 %), sans sucres ajoutés (3,4 %), et riches en protéines ou protéines ajoutés (3,2 %). Parmi ces produits, les allégations en forte croissance comprennent les allégations fonctionnelles – santé oculaire (+600 %), fonctionnelles – cerveau et système nerveux (+300 %), bon pour les femmes (+200 %), fonctionnelles – digestives (133,3 %), et carboneutre (+116,7 %); tandis que les allégations en déclin à −100 % comprennent les allégations bon pour les hommes, rafraîchissantes pour l'haleine, saisonnières, diabétiques, sans/avec réduction de la glycémie [T3-2022 comparé à T3-2023].

Sur le marché canadien, les catégories en plus forte croissance sont les tartinades sucrées (+62,5 %), les fruits et légumes (+57,1 %), les sauces et assaisonnements (+23,2 %), les soupes (+39,5 %) et les plats d'accompagnement (+10,1 %); tandis que les catégories en plus forte baisse sont les confiseries au chocolat (−71,8 %), les produits laitiers (−34,2 %), les repas et pièce de résistance (−28,1 %), les produits de boulangerie-pâtisserie (−16 %), les collations (−11,6 %), et les produits transformés à base de poisson, de viande et d'œufs (−9,6 %) [T4-2022 comparé à T4-2023].

| Attributs des produits | Nombre de produits lancés par année | ||||||

|---|---|---|---|---|---|---|---|

| 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | Total | |

| Lancements annuels de produits | 6 729 | 6 436 | 6 393 | 6 377 | 6 063 | 5 280 | 37 278 |

| Principaux types de lancement | |||||||

| Nouvelle variété/élargissement de gamme | 2 958 | 2 668 | 2 259 | 2 300 | 1 929 | 1 619 | 13 733 |

| Nouvel emballage | 2 057 | 1 723 | 2 363 | 2 246 | 2 595 | 2 079 | 13 063 |

| Nouveau produit | 1 351 | 1 759 | 1 372 | 1 453 | 1 152 | 1 229 | 8 316 |

| Relancement de produit | 333 | 270 | 387 | 358 | 380 | 338 | 2 066 |

| Nouvelle formulation | 30 | 16 | 12 | 20 | 7 | 15 | 100 |

| Principales sous-catégories | |||||||

| Produits de poisson | 370 | 325 | 269 | 380 | 261 | 236 | 1 841 |

| Assaisonnements | 337 | 379 | 255 | 250 | 342 | 229 | 1 792 |

| Légumes | 273 | 239 | 248 | 309 | 231 | 225 | 1 525 |

| Produits de viande | 378 | 195 | 236 | 190 | 194 | 142 | 1 335 |

| Ingrédients et mélanges à cuisson | 207 | 163 | 164 | 240 | 304 | 197 | 1 275 |

| Les cinq principales sociétés | |||||||

| Loblaws | 490 | 255 | 401 | 368 | 340 | 152 | 2 006 |

| Sobeys | 178 | 79 | 386 | 413 | 205 | 88 | 1 349 |

| Walmart | 176 | 233 | 237 | 128 | 248 | 157 | 1 179 |

| Les marques de Métro | 303 | 109 | 41 | 175 | 235 | 235 | 1 098 |

| Save-On-Foods | 0 | 26 | 119 |

213 | 168 | 153 | 679 |

| Les cinq principales marques | |||||||

| Compliments | 92 | 50 | 293 | 290 | 126 | 65 | 916 |

| PC Choix du président | 202 | 94 | 173 | 155 | 173 | 80 | 877 |

| Great Value | 128 | 171 | 170 | 82 | 163 | 128 | 842 |

| Western Family | 109 | 44 | 118 | 220 | 145 | 112 | 748 |

| Sélection | 142 | 38 | 7 | 58 | 114 | 76 | 435 |

| Statut d'importation (si déclaré) | |||||||

| Importé | 2 242 | 2 400 | 2 290 | 2 363 | 2 055 | 1 814 | 13 164 |

| Non importé | 1 273 | 1 292 | 1 279 | 1 376 | 1 580 | 1 471 | 8 271 |

| Les cinq principales fourchettes de prix | |||||||

| 0,18 - 11,17 $ US | 6 304 | 5 949 | 5 726 | 5 704 | 5 481 | 4 613 | 33 777 |

| 11,18 - 22,17 $ US | 380 | 418 | 595 | 606 | 526 | 620 | 3 145 |

| 22,18 - 33,17 $ US | 35 | 59 | 62 | 54 | 54 | 35 | 299 |

| 33,18 - 44,17 $ US | 9 | 3 | 10 | 7 | 2 | 7 | 38 |

| 44,18 - 57,00 $ US | 0 | 1 | 0 | 6 | 0 | 2 | 9 |

| Les cinq principales saveurs de produits (y compris les mélanges) | |||||||

| Non aromatisé ou nature | 2 445 | 2 416 | 2 323 | 2 440 | 2 139 | 1 804 | 13 567 |

| Chocolat | 146 | 111 | 111 | 121 | 99 | 105 | 693 |

| Fumé | 111 | 73 | 65 | 82 | 75 | 58 | 464 |

| Vanille, vanille bourbon ou vanille de Madagascar | 63 | 61 | 59 | 55 | 50 | 47 | 335 |

| Fraise | 61 | 56 | 55 | 53 | 48 | 55 | 328 |

| Les principaux types d'emballage | |||||||

| Souple (sachet debout) | 3 615 | 3 546 | 2 825 | 2 744 | 2 991 | 2 548 | 18 269 |

| Pot | 514 | 573 | 866 | 859 | 732 | 616 | 4 160 |

| Bouteille | 351 | 344 | 562 | 570 | 503 | 402 | 2 732 |

| Godet | 484 | 461 | 364 | 409 | 388 | 404 | 2 510 |

| Pelliplacage | 406 | 389 | 410 | 385 | 290 | 254 | 2 134 |

| Source : Mintel, Global New Products Database, 2023 | |||||||

Exemples de produits

Feuilles de riz brun biologique avec curcuma

Source : Mintel, 2023

| Société | Cultivar Foods |

|---|---|

| Marque | King Soba |

| Sous-catégorie | Produits de boulangerie-pâtisserie, ingrédients et mélanges de cuisson |

| Marché | Canada, importé du Vietnam |

| Allégations connexes | Biologique, végétarien, sans gluten, grains entiers, teneur en allergènes faible, réduite ou nulle, éthique — emballage écologique / recyclage, facile à utiliser, végétarien / sans ingrédients d'origine animale |

| Nom, type et lieu de magasin | Marchés TAU, magasins d'aliments naturels et de produits santé, Montréal-Langelier, H1S 1V7 |

| Type de lancement | Nouveau produit |

| Date de publication | Décembre 2023 |

| Prix en dollars canadiens | 9,99 |

Ce produit est vendu dans un emballage de 200 grammes et contient 22 portions. Feuilles de riz de style vietnamien. Biologique, sans gluten et végan. Parfaites pour faire des rouleaux de printemps ou d'été de style vietnamien. Vous n'avez qu'à tremper les feuilles, les garnir et les rouler. Emballage recyclable. Convient aux végétariens et végétaliens. Logos et certifications : Biologique Canada

Sucre de coco biologique

Source : Mintel, 2023

| Société | Big Tree Farms |

|---|---|

| Marque | Big Tree Farms |

| Sous-catégorie | Édulcorants et sucre, sucrose |

| Marché | Canada |

| Allégations connexes | Biologique, éthique — produit écologique / humain / durable, végétarien / sans ingrédients d'origine animale, sans OGM |

| Nom, type et lieu de magasin | Costco, club-entrepôt, Burnaby, V5C 0E5 |

| Type de lancement | Nouveau produit |

| Date de publication | Décembre 2023 |

| Prix en dollars canadiens | 12,99 |

Ce produit est vendu au détail dans un emballage de 1,8 kilogrammes. L'édulcorant naturel parfait pour les pâtisseries et les boissons. Certifié équitable. Le sucre granulé biologique de nectar de fleurs de cocotier est très durable. Logos et certifications : USDA Organic, Non GMO Project Verified, Control Union Fair Choice, Vegan, Facebook, Twitter, Instagram

Choux de Bruxelles grillés sur le feu et bacon

Source : Mintel, 2023

| Société | PuraVida Foods |

|---|---|

| Marque | PuraVida |

| Sous-catégorie | Plats d'accompagnement, farce, polenta et autres accompagnements |

| Marché | Canada, importé des États-Unis |

| Allégations connexes | Réchauffable au four micro-ondes, sans gluten, teneur en allergènes faible, nulle ou réduite |

| Nom, type et lieu de magasin | Costco, club-entrepôt, Burnaby, V5C 0E5 |

| Type de lancement | Nouveau produit |

| Date de publication | Décembre 2023 |

| Prix en dollars canadiens | 17,99 |

Ce produit est vendu dans un emballage de 1,1 kilogrammes contenant quatre sachets. Sachets autoclaves individuels réchauffables au four micro-ondes, prêts en cinq minutes. Un mélange de choux de Bruxelles et de bacon fumé naturellement, mélangé à de l'huile d'olive extra vierge, du sel rose de l'Himalaya et des grains de poivre noir concassés, rôti sur le feu à une température élevée pendant une courte durée – méthode de cuisson al dente, suivie d'une congélation rapide à l'aide d'une technologie cryogénique avancée. Sans gluten. Logos et certifications : Facebook, Twitter, Instagram, LinkedIn, YouTube, inspecté et approuvé par les États-Unis.

Farine de riz brun entière biologique

Source : Mintel, 2023

| Société | La Milanaise |

|---|---|

| Marque | La Milanaise |

| Sous-catégorie | Produits de boulangerie-pâtisserie, ingrédients et mélanges de cuisson |

| Marché | Produite au Canada, non importée |

| Allégations connexes | Biologique, grains entiers, éthique — emballage écologique / biodégradable / sans toxines / durable |

| Nom, type et lieu de magasin | IGA, supermarché, Jean Talon Est, Montréal, H1S 1K6 |

| Type de lancement | Nouveau produit |

| Date de publication | Décembre 2023 |

| Prix en dollars canadiens | 10,79 |

Ce produit est vendu au détail dans un emballage de 1 kilogrammes. Idéal pour la fabrication de biscuits et de muffins. Produite au Canada à partir d'ingrédients importés. La Milanaise est un e entreprise familiale. Pour répondre à la définition de l'agriculture biologique, toutes les céréales utilisées pour la mouture ont été produites dans le respect total des normes de l'agriculture biologique, en utilisant des composts, des engrais verts et des rotations de cultures saines afin de maintenir et d'améliorer la fertilité des sols. Pour garantir une meilleure qualité, toutes les farines du fabricant sont fraîchement moulues. Sac entièrement compostable imprimé avec de l'encre aqueuse. Logos et certifications : Ecocert, Biologique Canada, Kosher, Ecocert Canada

Pain de seigle marbré tranché

Source : Mintel, 2023

| Société | Walmart |

|---|---|

| Marque | Your Fresh Market |

| Sous-catégorie | Produit de boulangerie-pâtisserie, pains et produits à base de pain |

| Marché | Canada |

| Allégations connexes | Sans additif ou sans agent de conservation, casher, teneur faible, nulle ou réduite en gras trans à teneur réduite en gras trans, sans substances ajoutées/artificielles sans colorant ou sans arômes ajoutés |

| Nom, type et lieu de magasin | Walmart, magasin de grande surface, hypermarché , Edmonton, T6N 0A9 |

| Type de lancement | Nouveau produit |

| Date de publication | Décembre 2023 |

| Prix en dollars canadiens | 3,47 |

Ce produit est vendu au détail dans un emballage de 500 grammes. Pain de seigle marbré, fabriqué selon une recette européenne traditionnelle – parfait seul, en sandwich ou pour déguster avec vos trempettes préférées. Le symbole « Ingredient Wise » apparaît sur les produits fabriqués qui ne contiennent pas les ingrédients suivants : colorants synthétiques, arômes et édulcorants artificiels, huile végétale hydrogénée et glutamate monosodique. Logos et certifications : Ingredient Wise, Kosher, How2Recycle

Tartinade aux marrons

Source : Mintel, 2023

| Société | Meilleures Marques |

|---|---|

| Marque | Chef Lelarge |

| Sous-catégorie | Tartinades sucrées, tartinades à base de noix |

| Marché | Canada, importé de France |

| Nom, type et lieu de magasin | Metro (Canada), supermarché, Montréal, Langelier, H1N 1C6 |

| Type de lancement | Nouveau produit |

| Date de publication | Décembre 2023 |

| Prix en dollars canadiens | 14,99 |

Ce produit est maintenant vendu au détail dans un format de 500 grammes. Produits gastronomiques. Cette tartinade aux marrons a une texture délectable et peut être dégustée seule, sur un morceau de gâteau des anges ou mélangée à vos recettes préférées, comme les brownies aux marrons.

Pour de plus amples renseignements

Le Service des délégués commerciaux du Canada :

Les délégués commerciaux internationaux peuvent fournir à l'industrie canadienne une expertise de terrain concernant les potentiels de marché, les conditions actuelles et les contacts d'affaires locaux, et sont un excellent point de contact pour obtenir des conseils à l'exportation.

Plus de renseignements sur les marchés agroalimentaires :

Renseignements sur les marchés internationaux de l'agroalimentaire

Découvrez l'agriculture mondiale et les débouchés agroalimentaires, consultez la liste complète des analyses des marchés mondiaux, les tendances des marchés et les prévisions, et renseignez-vous sur les accords de libre-échange du Canada.

Service d'information sur les marchés agroalimentaires

Les entreprises canadiennes du secteur des produits agroalimentaires et des produits de la mer peuvent profiter d'un service personnalisé de rapports et d'analyses, et s'inscrire à notre liste de distribution pour recevoir les plus récents rapports directement dans leur boîte de réception.

Pour en savoir plus sur les industries agroalimentaires du Canada :

Secteurs agricoles du Canada

Aliments transformés et boissons, aide relative aux exigences réglementaires, processus d'approbation réglementaire, réglementation du secteur, Loi sur le commerce des spiritueux.

Ressources

- Euromonitor International database, 2023

- Euromonitor International | Juin 2023. Country Report: Snacks in Canada

- Euromonitor International | Novembre 2023. Country Report: Baked Goods in Canada

- Euromonitor International | Novembre 2023. Country Report: Meals and Soups in Canada

- Euromonitor International | Septembre 2023. Country Report: Dairy Products and Alternatives in Canada

- Global Trade Tracker, 2023

- Mintel Global New Products Database, 2023

Analyse des tendances du secteur – Tendances du marché des aliments emballés au Canada

Rapport d'analyse mondiale

Préparé par : Erin-Ann Chauvin, analyste principale de marché

© Sa Majesté le Roi du chef du Canada, représentée par la ministre de l'Agriculture et de l'Agroalimentaire (2024).

Photos

Les images figurant dans la présente publication sont reproduites avec la permission des titulaires des droits s'y rattachant. À moins d'avis contraire, Sa Majesté le Roi du chef du Canada est titulaire des droits d'auteur sur ces images.

Pour vous inscrire à notre liste de distribution ou pour suggérer d'autres sujets ou marchés de recherche, vous pouvez vous adresser à :

Agriculture et Agroalimentaire Canada, Analyses des marchés mondiaux1341, chemin Baseline, Tour 5, 3e étage

Ottawa ON K1A 0C5

Canada

Courriel : aafc.mas-sam.aac@agr.gc.ca

Le gouvernement du Canada a préparé le présent document en se fondant sur des sources d'information primaires et secondaires. Même s'il n'a ménagé aucun effort pour présenter des données exactes, Agriculture et Agroalimentaire Canada (AAC) n'assume aucune responsabilité à l'égard de toute décision qui pourrait être prise sur la base de ces renseignements.

Toute reproduction ou redistribution du présent document, en totalité ou en partie, doit énoncer clairement qu'Agriculture et Agroalimentaire Canada est le titulaire du droit d'auteur du document selon le modèle suivant : AAC, titre du document, année. Si le document reproduit ou redistribué reprend des données du présent document, il y a lieu d'y indiquer les sources telles qu'elles sont inscrites dans le présent document.

Agriculture et Agroalimentaire Canada fournit le présent document ainsi que d'autres services de production de rapports gratuitement à ses clients des industries agricole et alimentaire.