Constats du Groupe de travail fédéral-provincial-territorial (FPT) sur les frais imposés par les détaillants, juillet 2021

Remerciements

Le Groupe de travail fédéral-provincial-territorial tient à exprimer sa gratitude pour le temps et les efforts investis par les nombreux intervenants et entreprises qui ont contribué à alimenter ses délibérations et qui ont accepté de lui parler individuellement.

Sommaire

Le présent document fait état des principales conclusions des travaux du Groupe de travail fédéral-provincial-territorial sur les frais imposés par les détaillants, qui a été mis sur pied par les ministres fédéral, provinciaux et territoriaux (FPT) de l’Agriculture en novembre 2020. Le Groupe de travail avait pour mandat de clarifier les répercussions des frais imposés par les détaillants dans le but de proposer des solutions possibles qui profiteraient à l’ensemble de la chaîne d’approvisionnement alimentaire. Il a collaboré avec des intervenants et des experts en organisant plus de 60 réunions, il a commandé des rapports de recherche à d’anciens cadres supérieurs de l’industrie et à des économistes, et il a étudié les approches internationales adoptées à l’égard de questions similaires.

Les frais imposés par les détaillants sont tous les paiements effectués par les fournisseurs de nombreux détaillants en échange du stockage des produits dans les rayons et des coûts connexes. Si certains frais sont généralement acceptés, un nombre de plus en plus important d’autres frais sont considérés comme étant litigieux (p. ex. frais rétroactifs ou unilatéraux). Cette situation a provoqué des tensions importantes dans les relations de la chaîne d’approvisionnement, en particulier entre les transformateurs et les détaillants, car la forme et l’ampleur des frais imposés par les détaillants ont augmenté, et la manière dont ils sont imposés a changé elle aussi. De plus, l’absence de prévisibilité et de transparence crée de l’incertitude qui, de l’avis de certains transformateurs, a une incidence sur leur désir d’investir et qui, selon les producteurs primaires, fait augmenter les coûts des fournisseurs pour les frais et les coûts d’administration connexes, sans possibilité de recours. Cette dynamique peut avoir d’autres effets sur la chaîne d’approvisionnement alimentaire, notamment en ajoutant des obstacles à l’accès au marché pour les petits transformateurs et producteurs, en ralentissant l’innovation et en créant des problèmes liés à l’approvisionnement et aux prix pour les détaillants indépendants. Bien que l’analyse générale indique clairement qu’il existe un problème, il est important de constater que le caractère confidentiel des données sur les frais imposés par les détaillants empêche de présenter une évaluation des répercussions définitives et précises.

Cette situation n’est pas le propre du Canada. Plusieurs autres pays confrontés à des situations similaires en ce qui a trait à l’imposition de frais par les détaillants ont élaboré des stratégies afin de régler les problèmes qui en découlent. Le Royaume-Uni et l’Australie, par exemple, ont collaboré avec leurs secteurs du commerce de détail et de la transformation en vue d’élaborer des approches qui reconnaissent l’avantage inhérent des frais imposés par les détaillants et de la négociation serrée, mais qui visent à garantir la mise en place de contraintes appropriées quant au mode de prélèvement de ces frais.

Les constatations recueillies depuis novembre laissent entendre que l’industrie est déterminée à trouver une solution concrète. Elle collabore avec le Groupe de travail afin de présenter ses points de vue, analyses et conseils. Surtout, des efforts de collaboration exceptionnels ont été déployés dans l’ensemble de la chaîne d’approvisionnement. De ces efforts a découlé un éventail de propositions qui visent à résoudre le problème et qui ont obtenu le soutien des transformateurs et des détaillants. Le point commun de toutes ces propositions est l’impression générale qu’il faut s’attarder à la question des frais imposés par les détaillants et que certains principes et bonnes pratiques, comme la prévisibilité, la transparence, l’équité des rapports entre les fournisseurs et les détaillants, et l’accès à des recours pour le règlement des différends, doivent être au cœur de toute approche.

Malgré les limites des données qui sont disponibles, le présent document fournit une nouvelle base de données et d’analyse sur la question. Qui plus est, le Groupe de travail a constaté que l’industrie s’était mobilisée pour favoriser des relations entre détaillants et fournisseurs meilleures, plus harmonieuses et plus équilibrées, ce qui a des effets positifs sur l’ensemble de la chaîne d’approvisionnement alimentaire.

Section 1 : Contexte

Contexte

À l’extérieur du secteur alimentaire, les frais imposés par les détaillants constituent un aspect méconnu de la façon dont les aliments se retrouvent dans les rayons des détaillants. Pourtant, la question des frais imposés par les détaillants et des pratiques commerciales entre les détaillants en alimentation et les fournisseurs de produits alimentaires fait l’objet de débats dans l’industrie alimentaire canadienne depuis des décennies. Ces dernières années, la question a été soulevée par des intervenants auprès de divers comités parlementaires. De novembre 2020 à février 2021, le Comité permanent de l’agriculture et de l’agroalimentaire a entendu, dans le cadre d’une étude sur l’industrie de la transformation des aliments, des témoins de toute la chaîne d’approvisionnement et a recommandé « que le gouvernement du Canada aide les provinces à mettre en œuvre un code de conduite pour les épiceries et qu’il participe à l’élaboration de ce code en collaboration avec les provinces et dans le respect de leurs compétences et des lignes directrices du Bureau de la concurrenceNote de bas de page 1 ». Il a fait valoir que les frais imposés par les détaillants (ainsi qu’un environnement réglementaire difficile, le resserrement du marché du travail et des problèmes de transport) constituaient l’un des principaux défis du secteur. Le Comité permanent de l’industrie, des sciences et de la technologie a fait écho à cet appel en juin 2021Note de bas de page 2.

En 2017, le Bureau de la concurrence a conclu une enquête qui avait pour but de déterminer si certaines politiques relatives aux pratiques des frais de vente au détail appliquées par Les Compagnies Loblaws ltée (Loblaw) à l’égard des fournisseurs soulevaient des inquiétudes au sujet des dispositions sur l’abus de position dominante prévues dans la Loi sur la concurrence. Le Bureau a souligné que la négociation serrée de la part d’un client n’était pas de nature anticoncurrentielle en soi en vertu des dispositions de la Loi sur la concurrence et qu’elle pouvait, en fait, comporter des avantages, notamment des prix moins élevés pour les consommateurs. Bien que certains fournisseurs de Loblaw aient laissé entendre que les politiques de Loblaw les avaient incités à adopter des stratégies susceptibles de nuire à la rivalité entre détaillants, le Bureau a conclu que ces allégations n’étaient pas suffisamment étayées par l’ensemble des preuves recueillies. En 2020, une association de producteurs a demandé au Bureau de la concurrence d’ouvrir une enquête sur une éventuelle collaboration anticoncurrentielle entre de gros détaillants en réaction à de nouveaux frais imposés par les détaillants à l’été 2020. Le Bureau de la concurrence a toutefois mis fin à l’enquête faute de preuves suffisantes pour déterminer s’il y avait eu violation de la Loi sur la concurrence.

En 2020, le calendrier des nouveaux frais imposés par les détaillants, combiné aux défis et aux coûts associés à la pandémie de COVID-19, a attiré davantage l’attention sur les répercussions des pratiques du commerce de détail sur le reste de la chaîne d’approvisionnement alimentaire. Les intervenants, y compris les producteurs, les transformateurs, les détaillants indépendants et certains grands détaillants, ont officiellement demandé aux gouvernements fédéral et provinciaux de prendre des mesures pour garantir des pratiques commerciales équitables, transparentes et prévisibles pour l’industrie agroalimentaire.

Par conséquent, les ministres de l’Agriculture des gouvernements fédéral, provinciaux et territoriaux (FPT) ont convenu de discuter des préoccupations des transformateurs, des producteurs et des épiciers indépendants à l’égard de l’augmentation des frais imposés par les détaillants et de la nécessité d’assurer un équilibre dans la relation entre fournisseurs et détaillants lors de leur conférence annuelle du 27 novembre 2020. Au cours de cette réunion, un Groupe de travail FPT sur les frais imposés par les détaillants a été créé par un accord unanime, avec le mandat de :

« …[consulter ] des experts et les membres du secteur pour éclaircir l’effet des frais annoncés. L’objectif est de mieux cibler les pistes de solutions au bénéfice de l’ensemble de la chaîne bioalimentaire. Pour appuyer les délibérations du groupe de travail, les ministres fédérale, provinciaux et territoriaux demandent à l’industrie de collaborer à l’élaboration de solutions qui aideront à garantir que le Canada dispose des conditions appropriées pour que tous les partenaires de la chaîne d’approvisionnement prospèrent. Les ministres ont demandé que le travail du groupe soit entamé le plus rapidement possible, afin de proposer des actions concrètes lors de la rencontre des ministres en juillet 2021Note de bas de page 3. »

Le présent document est le fruit des consultations, des recherches et des délibérations du Groupe de travail FPT sur frais imposés par les détaillants. Dans le cadre de son mandat, le Groupe de travail, sous la direction d’Agriculture et Agroalimentaire Canada (AAC) et du ministère de l’Agriculture, des Pêcheries et de l’Alimentation du Québec (MAPAQ), s’est investi dans des consultations approfondies de décembre 2020 à mai 2021. Il a rencontré plus de 45 experts et intervenants, notamment des producteurs primaires, des transformateurs, des épiciers, des grossistes et d’autres groupes, et il a tenu plus de 60 réunions. Les membres provinciaux du Groupe de travail ont également tenu des rencontres distinctes avec des intervenants régionaux et locaux pour solliciter des perspectives régionales et provinciales.

Le document a pour but de décrire brièvement la situation du commerce de détail et de la fabrication d’aliments au Canada. Il présente ensuite une évaluation qualitative et, dans la mesure du possible, quantitative des répercussions directes et indirectes des frais imposés par les détaillants sur la chaîne d’approvisionnement. Il propose des possibilités de solutions reposant sur l’expérience de pays comparables, tout en tenant compte des particularités du contexte canadien, et il résume les progrès réalisés jusqu’ici dans l’industrie concernant les solutions proposées aux enjeux cernés. Le document par la liste des principales constatations du Groupe de travail jusqu’à maintenant afin que les ministres FPT puissent envisager les prochaines étapes.

Section 2 : Renseignements généraux sur les secteurs

Le secteur canadien du commerce de détail

Le secteur canadien du commerce de détail en alimentation joue un rôle fondamental dans l’approvisionnement des foyers canadiens en nourriture. Le secteur des supermarchés et des épiceries compte plus de 10 100 magasinsNote de bas de page 4, emploie 451 200 personnesNote de bas de page 5 et a généré des revenus de 108,2 milliards de dollars en 2020Note de bas de page 6. Les trois principaux détaillants traditionnels en alimentation (Loblaw, Sobeys et Metro) et les deux principaux détaillants de marchandises diverses (Walmart et Costco) détiennent environ 80 % de la part des ventes des épiceries en 2020Note de bas de page 7. Les trois détaillants traditionnels sont établis au Canada; Loblaw et Sobeys exploitent des commerces dans tout le pays et Metro n’est présent qu’au Québec et en OntarioNote de bas de page 8. Aux États-Unis (voir l’expérience internationale à l’annexe B), le secteur de l’épicerie du Canada est concentré. On constate également une intégration verticale considérable dans le secteur du commerce de détail en alimentation, puisque les grands détaillants possèdent leurs grossistes et leurs centres de distribution qui approvisionnent leurs propres magasins, ainsi que des détaillants indépendants parmi lesquels on retrouve des franchisés et des non franchisés. Par exemple, Loblaw compte 532 marchands indépendants qui exploitent des franchises sous diverses enseignes, tandis que plus de 40 % des 1 500 magasins de Sobeys sont des franchises ou des commerces affiliésNote de bas de page 9.

Le secteur canadien du commerce de détail en alimentation est également dynamique et concurrentiel, les parts de marché des grands détaillants évoluent au fil du temps et la proportion des magasins d’alimentation indépendants et spécialisés a augmenté ces dernières années, passant de 16 % en 2014 à 21 % en 2020Note de bas de page 10. Les détaillants indépendants jouent un rôle important dans l’approvisionnement alimentaire au Canada et représentent une grande part des détaillants de l’alimentation du pays. La Fédération canadienne des épiciers indépendants affirme compter 6 900 membres, y compris certaines franchises. Selon une analyse réalisée pour cette dernière en 2015, l’apport des épiceries indépendantes au produit intérieur brut s’élève aux environs de 5,5 milliards de dollars, leurs ventes représentent 2,7 % de la valeur totale du commerce de détail et elles embauchent près de 68 500 travailleursNote de bas de page 11.

Il y a deux catégories de détaillants indépendants : les établissements non franchisés (totalement indépendants) et franchisés. Les établissements non franchisés s’approvisionnent directement auprès des fabricants et s’autodistribuent, tandis que les franchises sont exploitées sous l’enseigne d’un grand détaillant et bénéficient de conditions négociées par le franchiseur et le fabricant pour la plupart de ses approvisionnements. En 2015, dans le cadre d’une enquête menée auprès des membres de la Fédération canadienne des épiciers indépendants, 41 % des répondants étaient des détaillants indépendants ayant un seul commerce, 22 % avaient deux ou trois commerces, 17 % avaient quatre commerces ou plus et 19 % étaient des franchisés. En 2018, c’est au Québec que l’on enregistrait la plus grande part des ventes réalisées par les détaillants indépendants, soit 63 %. L’Ontario occupait le deuxième rang avec 38 % et était suivie de la Saskatchewan (30 %), du Manitoba (28 %) et de la Colombie-Britannique (27 %). C’est en Alberta et au Canada atlantique que les parts revenant aux détaillants indépendants étaient les plus faibles (respectivement 24 % et 21 %)Note de bas de page 12.

L’un des principaux facteurs de rentabilité du secteur du commerce de détail consiste à accroître le volume des ventes et à rendre les achats plus attrayants pour les consommateurs en maintenant leurs produits à bas prix. Les détaillants se font surtout concurrence pour les prix, bien que d’autres facteurs soient devenus importants, comme le commerce électronique, l’expérience technologique, les options de livraison, les marques exclusives et les programmes de fidélisation qui offrent des expériences personnalisées aux clients. Le commerce électronique, qui s’est intensifié dans la foulée de la pandémie de COVID-19, est devenu l’une des plus importantes tendances mondiales dans le secteur du commerce de détailNote de bas de page 13.

Le secteur canadien de la transformation

L’industrie canadienne de la transformation des aliments et des boissons est le principal secteur manufacturier, son activité économique totalisant 125,5 milliards de dollars en 2020Note de bas de page 14. Le secteur représente 1,8 % du produit intérieur brut (PIB) du paysNote de bas de page 15. Le secteur canadien de la transformation des boissons et des aliments est géographiquement diversifié, l’Ontario et le Québec ayant enregistré 62 % des ventes en 2019. De plus, il existe des variations régionales, par exemple, le principal sous-secteur dans les provinces de l’Atlantique est la transformation des produits de la mer. Dans d’autres provinces (Québec, Ontario, provinces des Prairies et Colombie-Britannique), il s’agit plutôt de la transformation de la viande, suivie de la transformation des produits laitiers dans le cas du Québec, de la transformation des produits de boulangerie en Ontario, de la mouture des céréales et des oléagineux dans les Prairies et de la fabrication d’autres aliments, notamment les collations, le café et le thé, en Colombie-Britannique, selon les données disponiblesNote de bas de page 16.

Les transformateurs d’aliments et de boissons emploient 290 000 personnes à l’échelle du paysNote de bas de page 17. En général, il existe moins de regroupement des activités dans le secteur de la transformation des aliments et des boissons que dans celui du commerce de détail en alimentation, mais on observe tout de même une forte consolidation dans certains sous-secteurs, notamment le conditionnement du bœuf et la boulangerie. Selon les données de Nielsen, dans de nombreuses catégories de boissons et d’aliments emballés, les quatre à huit principaux fabricants détiennent la majeure partie des ventes au détail de leur catégorie et, avec les produits de marque maison, ils enregistrent environ 90 % des ventes. Il existe tout de même de nombreuses petites entreprises et environ 93 % des établissements de transformation d’aliments et de boissons comptent moins de 50 employés, même s’ils ne représentaient que 15 % de la valeur totale des expéditions en 2018Note de bas de page 18.

Les transformateurs d’aliments du Canada accroissent leur niveau d’exportation, les exportations canadiennes de produits agroalimentaires transformés affichant un taux de croissance annuel moyen de 6,3 % depuis 2011 et ayant atteint 40,1 milliards de dollars en 2020Note de bas de page 19. De nombreux facteurs expliquent cette augmentation, notamment la dépréciation du dollar canadien par rapport à la devise américaine. Parallèlement, les importations de produits de consommation emballés représentent une part croissante du marché intérieurNote de bas de page 20. Les importations totales de produits agroalimentaires emballés, qui ont enregistré un taux de croissance annuel moyen de 5,2 % au cours de la dernière décennie, ont atteint 37 milliards de dollars en 2020Note de bas de page 21.

Comparaison entre les secteurs du commerce de détail et de la transformation

En 2019, Statistique Canada déclarait des marges bénéficiaires d’exploitation de 5,4 % pour la transformation des aliments et des boissons, par rapport à 2,8 % pour les magasins d’aliments et de boissonsNote de bas de page 22. Les transformateurs ont tendance à avoir des marges bénéficiaires d’exploitation plus élevées que les détaillants. Cependant, les comparaisons entre ces secteurs ne sont pas révélatrices de la santé relative de chacun, étant donné leurs modèles d’affaires très différents.

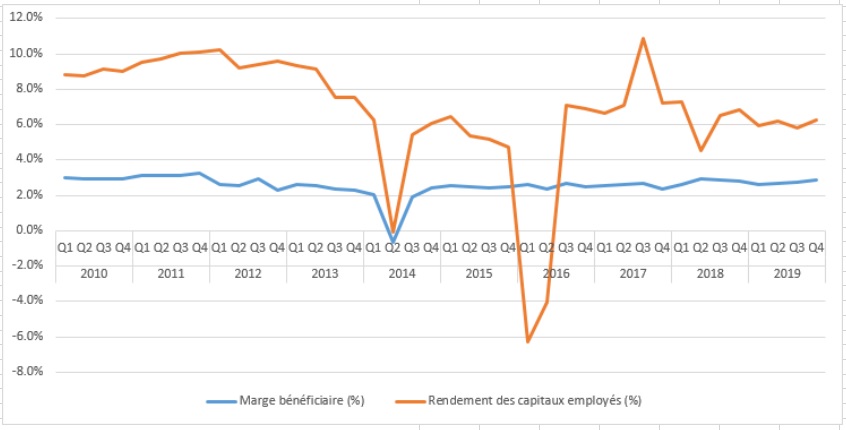

Cela dit, l’évolution des marges bénéficiaires dans chaque secteur au fil du temps peut donner des indices de la santé générale de chacun. Comme l’illustre les graphiques ci-dessous (figure 1 et figure 2), les marges bénéficiaires sont demeurées généralement stables dans les secteurs du commerce de détail et de la transformation.

Description de l’image ci-dessus

| 2010 | 2011 | |||||||

|---|---|---|---|---|---|---|---|---|

| Q1 | Q2 | Q3 | Q4 | Q1 | Q2 | Q3 | Q4 | |

| Marge bénéficiaire (%) | 3,0 % | 3,0 % | 2,9 % | 3,0 % | 3,1 % | 3,2 % | 3,1 % | 3,3 % |

| Rendement des capitaux employés (%) | 8,8 % | 8,8 % | 9,2 % | 9,0 % | 9,6 % | 9,7 % | 10,1 % | 10,1 % |

| 2012 | 2013 | |||||||

|---|---|---|---|---|---|---|---|---|

| Q1 | Q2 | Q3 | Q4 | Q1 | Q2 | Q3 | Q4 | |

| Marge bénéficiaire (%) | 2,6 % | 2,6 % | 3,0 % | 2,3 % | 2,6 % | 2,5 % | 2,3 % | 2,3 % |

| Rendement des capitaux employés (%) | 10,2 % | 9,2 % | 9,4 % | 9,6 % | 9,3 % | 9,2 % | 7,6 % | 7,6 % |

| 2014 | 2015 | |||||||

|---|---|---|---|---|---|---|---|---|

| Q1 | Q2 | Q3 | Q4 | Q1 | Q2 | Q3 | Q4 | |

| Marge bénéficiaire (%) | 2,0 % | −0,7 % | 1,9 % | 2,4 % | 2,6 % | 2,5 % | 2,4 % | 2,5 % |

| Rendement des capitaux employés (%) | 6,3 % | −0.1 % | 5,4 % | 6,0 % | 6,5 % | 5,4 % | 5,2 % | 4,7 % |

| 2016 | 2017 | |||||||

|---|---|---|---|---|---|---|---|---|

| Q1 | Q2 | Q3 | Q4 | Q1 | Q2 | Q3 | Q4 | |

| Marge bénéficiaire (%) | 2,6 % | 2,3 % | 2,7 % | 2,5 % | 2,6 % | 2,6 % | 2,7 % | 2,3 % |

| Rendement des capitaux employés (%) | −6,3 % | −4,0 % | 7,1 % | 6,9 % | 6,6 % | 7,1 % | 10,9 % | 7,2 % |

| 2018 | 2019 | |||||||

|---|---|---|---|---|---|---|---|---|

| Q1 | Q2 | Q3 | Q4 | Q1 | Q2 | Q3 | Q4 | |

| Marge bénéficiaire (%) | 2,6 % | 2,9 % | 2,9 % | 2,8 % | 2,6 % | 2,7 % | 2,7 % | 2,9 % |

| Rendement des capitaux employés (%) | 7,3 % | 4,6 % | 6,5 % | 6,8 % | 6,0 % | 6,2 % | 5,8 % | 6,2 % |

Description de l’image ci-dessus

| 2010 | 2011 | |||||||

|---|---|---|---|---|---|---|---|---|

| Q1 | Q2 | Q3 | Q4 | Q1 | Q2 | Q3 | Q4 | |

| Marge bénéficiaire (%) | 6,1 % | 6,3 % | 6,2 % | 6,8 % | 6,5 % | 6,1 % | 5,7 % | 5,6 % |

| Rendement des capitaux employés (%) | 8,8 % | 7,4 % | 8,6 % | 11,3 % | 9,0 % | 10,8 % | 8,9 % | 10,5 % |

| 2012 | 2013 | |||||||

|---|---|---|---|---|---|---|---|---|

| Q1 | Q2 | Q3 | Q4 | Q1 | Q2 | Q3 | Q4 | |

| Marge bénéficiaire (%) | 5,5 % | 5,5 % | 5,3 % | 5,4 % | 5,0 % | 4,6 % | 5,2 % | 4,5 % |

| Rendement des capitaux employés (%) | 7,9 % | 6,4 % | 7,1 % | 6,2 % | 7,0 % | 6,7 % | 9,0 % | 9,8 % |

| 2014 | 2015 | |||||||

|---|---|---|---|---|---|---|---|---|

| Q1 | Q2 | Q3 | Q4 | Q1 | Q2 | Q3 | Q4 | |

| Marge bénéficiaire (%) | 6,7 % | 6,2 % | 5,5 % | 5,6 % | 4,7 % | 5,1 % | 4,7 % | 4,9 % |

| Rendement des capitaux employés (%) | 7,3 % | 12,9 % | 6,5 % | 9,6 % | 6,5 % | 6,5 % | 7,3 % | 7,2 % |

| 2016 | 2017 | |||||||

|---|---|---|---|---|---|---|---|---|

| Q1 | Q2 | Q3 | Q4 | Q1 | Q2 | Q3 | Q4 | |

| Marge bénéficiaire (%) | 6,0 % | 4,8 % | 6,5 % | 6,0 % | 5,5 % | 6,1 % | 6,3 % | 5,9 % |

| Rendement des capitaux employés (%) | 9,9 % | 11,0 % | 8,3 % | 8,3 % | 8,3 % | 9,3 % | 8,2 % | 7,5 % |

| 2018 | 2019 | |||||||

|---|---|---|---|---|---|---|---|---|

| Q1 | Q2 | Q3 | Q4 | Q1 | Q2 | Q3 | Q4 | |

| Marge bénéficiaire (%) | 4,2 % | 5,8 % | 5,7 % | 5,8 % | 5,7 % | 5,9 % | 5,8 % | 6,4 % |

| Rendement des capitaux employés (%) | 7,6 % | 6,8 % | 6,5 % | 6,8 % | 6,5 % | 6,3 % | 7,6 % | 6,8 % |

Le rendement du capital est une mesure plus exacte pour comparer deux secteurs et les figures 1 et 2 montrent qu’il existe des similitudes entre ces deux secteurs à cet égard, ainsi que des fluctuations de la croissance entre 8 % et 10 % par année.

Processus d’approvisionnement du secteur du commerce de détail

Pour bien saisir le rôle et la dynamique des frais imposés par les détaillants dans la chaîne d’approvisionnement alimentaire au Canada, il faut comprendre comment la plupart des produits transformés arrivent dans les rayons des commerces de détail. Les ventes intérieures des fabricants canadiens de produits alimentaires sont habituellement réalisées directement auprès des détaillants en alimentation ou indirectement par l’entremise de courtiers en alimentation ou de distributeurs en gros. L’offre principale de produits d’un fabricant est directement commercialisée par le fabricant auprès d’un détaillant, tout spécialement dans le cas des moyennes et grandes entreprises de fabrication. De leur côté, les distributeurs ou les grossistes vendent ou achètent des produits pour le compte de détaillants de moindre envergure. Autrement dit, un grand fabricant peut traiter directement avec un grand détaillant, mais il peut vendre indirectement à de plus petits détaillants par l’entremise de distributeursNote de bas de page 23. Certaines grandes chaînes de commerce de détail offrent aussi des produits de marque maison, qui sont fabriqués sous contrat et portent l’étiquette du détaillant.

Les pratiques d’approvisionnement des détaillants reposent sur de nombreux facteurs, dont la taille du fabricant et le type de produit. La viande et les fruits et légumes frais, par exemple, font habituellement l’objet de transactions ponctuelles, alors que les aliments emballés et les aliments de marque sont le plus souvent vendus en vertu de contrats accompagnés de conditions relatives au volume, au prix et à la promotion. Voilà pourquoi les discussions sur les frais imposés par les détaillants visent essentiellement les produits de consommation emballés (PCE) et plus particulièrement les articles que l’on retrouve dans les allées centrales des épiceries. La notion de PCE englobe tous les aliments emballés et surgelés, les boissons gazeuses et les produits laitiers transformés, mais elle exclut la viande transforméeNote de bas de page 24.

Selon des recherches indépendantes, d’autres catégories de produits, comme la viande et la volaille fraîches, les fruits et légumes, les produits floraux, le lait frais, les œufs, les aliments préparés et autres, seraient visées dans une moindre mesure par les promotions commerciales, bien qu’il y ait quelques inquiétudes dans ce secteurNote de bas de page 25. Au sein du secteur même de l’épicerie, des montants différents sont perçus auprès des grands fournisseurs multinationaux par rapport aux petits transformateurs régionauxNote de bas de page 26. Au final, toutes ces pratiques font partie des relations entre entreprises et, pour cette raison, elles peuvent varier considérablement. Voilà pourquoi il est difficile d’obtenir des estimations ou de généraliser les pratiques d’un secteur à l’autre.

Les frais imposés par les détaillants au Canada

Le rôle des frais imposés par les détaillants dans le secteur de l’épicerie

Dans le contexte du présent document, la notion de frais imposés par les détaillants englobe tous les paiements que verse un fabricant ou un fournisseur de produits alimentaires à un détaillant pour pouvoir placer ses produits dans les rayons du détaillant, de même que tous les autres coûts connexes. Les sommes totales que dépensent les fournisseurs auprès des détaillants pour que leurs produits se retrouvent dans les rayons sont désignées sous le nom de dépenses de commercialisation.Note de bas de page 27,Note de bas de page 28.

Le recours à la pratique de l’imposition de frais par les détaillants pour répartir entre les fabricants l’espace de plus en plus restreint dans les rayons des magasins a commencé dans les années 1980, dans la foulée des innovations rapides, de la croissance dans le secteur de la fabrication de biens de consommation et de l’expansion du commerce de détail qui s’est produite en parallèleNote de bas de page 29. Selon certains ouvrages, du point de vue des détaillants, de tels frais peuvent jouer un rôle dans le partage des coûts et des risques en compensant partiellement le risque lié à la prise en charge de nouveaux produits de fabricants qui n’ont pas encore été éprouvés. Ces frais peuvent aussi aider à rationaliser le processus d’innovation des produits de consommation par l’attribution d’espace dans les rayons à des fabricants plus susceptibles d’offrir des produits ayant un meilleur potentiel de vente au détailNote de bas de page 30. Toutefois, dans le contexte canadien, il faut souligner que les pratiques liées aux frais imposés par les détaillants ont évolué au fil du temps.

Il existe maintenant un large éventail de frais imposés par les détaillants pour différentes activités et pratiques. Bon nombre d’entre eux sont généralement négociés par le fabricant en consultation avec le détaillant avant la conclusion d’un accord de vente et favorisent généralement la vente du produit, tandis que d’autres ne font l’objet d’aucune négociation. Par exemple, les frais convenus peuvent viser la commercialisation d’un produit, soit par l’entremise de prospectus, soit dans un rayon qui leur est réservé. L’annexe A présente les types de frais communément imposés par les détaillants au Canada.

Les points de vue sur les frais imposés par les détaillants

Du point de vue du détaillant, les frais qu’il impose constituent un outil de gestion des risques et un outil financier. Ils permettent aux fournisseurs et aux détaillants de partager les risques liés à l’acheminement des produits aux consommateurs. Ils représentent aussi une tactique de marketing qui leur permet de faire des promotions en magasin et d’optimiser l’espace dans les rayons en offrant des produits qui s’inscrivent dans les préférences des consommateurs. Les gros fournisseurs versent généralement des frais plus élevés aux détaillants, dans l’ensemble, puisqu’ils ont plus de produits et des volumes plus élevésNote de bas de page 31. Cependant, ils paient moins cher pour lancer de nouveaux produits, car ils sont mieux établis, leurs marques sont plus reconnues et ils risquent moins d’échouer. Les fabricants moins connus paient des frais plus élevés pour lancer de nouveaux produits, afin de partager le risque en cas d’échec. Or, tous les détaillants n’ont pas la possibilité d’exiger des frais dans la même mesure, car les petits détaillants indépendants ont moins de pouvoir de négociation que les gros. Habituellement, ils prennent part aux programmes entrepris par le fabricantNote de bas de page 32. De plus, lors des délibérations du Groupe de travail, les détaillants ont avancé qu’il arrivait couramment que les grands fournisseurs tentent de transférer les augmentations de prix soudaines et imprévisibles aux détaillants.

Les transformateurs comprennent généralement la nécessité de payer un espace limité dans les rayons et la plupart d’entre eux reconnaissent qu’une partie des dépenses commerciales mutuellement bénéfiques pour les fournisseurs et les détaillants contribue à la publicité et à la commercialisation des produits, augmentant ainsi le volume des ventes pour les détaillants et les transformateurs. Les dépenses commerciales mutuellement bénéfiques (p. ex., les promotions) devraient servir à mousser les ventes. Les fournisseurs craignent toutefois que les grands détaillants tirent parti de leur pouvoir de marché pour leur soutirer des frais afin de financer divers investissements, notamment des infrastructures, ce qui ne profite pas aux fournisseurs et qui vient majorer les bénéfices des détaillants au détriment des fournisseurs. Voici de bons exemples de frais signalés comme étant des frais litigieux ou qui auraient été appliqués de manière litigieuseNote de bas de page 33 :

- frais de retard de livraison (variables d’un détaillant à l’autre, mais pouvant atteindre 1 200 $ par livraison);

- frais de rupture de stock (les amendes pour les ventes perdues peuvent s’élever à 20 000 $ par mois dans les catégories à fort volume);

- frais de déchargement et de débardeurs (services de déchargement fournis par des tiers, dont le coût s’élève habituellement à 500 $ par palette);

- frais pour marchandise invendable (habituellement de 1 à 2 % du prix de gros), quelle que soit la raison pour laquelle les produits visés ne peuvent être vendus;

- frais de marketing, bien qu’ils soient, de façon générale, mutuellement bénéfiques, ces frais peuvent être exigés de façon litigieuse (de 3 à 5,25 % du prix de gros)Note de bas de page 34;

- remises pour paiement anticipé (remise de 2 % accordée aux détaillants qui effectuent un paiement anticipé; à l’occasion, cette remise est demandée, même si le paiement est versé après les délais convenus);

- erreurs de prévisions (les transformateurs soutiennent que les coûts et les risques liés aux erreurs de prévisions des détaillants sont transférés aux fournisseurs, même s’ils sont difficiles à quantifier : si les prévisions sont trop élevées, les fournisseurs surproduisent, ce qui entraîne la dévalorisation des stocks; si elles sont trop faibles, les fournisseurs ne réussissent pas à atteindre les objectifs de taux de remplissage et se voient imposer des pénalités.

Il est important de souligner que tous les détaillants ne perçoivent pas tous ces frais et que la terminologie peut varier d’un détaillant à l’autre. Cependant, ces pratiques ont incité plusieurs experts à avancer qu’il existait, en fait, deux catégories de frais. Bien que la nomenclature varie, des frais acceptables aux frais litigieux, des frais coopératifs aux frais non coopératifsNote de bas de page 35, ou même des frais créateurs de valeur aux frais destructeurs de valeurNote de bas de page 36, l’intention est d’établir une distinction entre les répercussions des frais. Selon des recherches universitaires, pour maintenir des prix concurrentiels par rapport aux magasins de marchandises diverses et aux détaillants en ligne (p. ex. Costco et Amazon), les détaillants traditionnels exercent leur pouvoir de négociation avantageux sur les fournisseurs en exigeant des frais supplémentaires (c’est ce que soutiennent aussi les fournisseurs)Note de bas de page 37.

La section qui suit porte essentiellement sur les répercussions des pratiques et des frais les plus litigieux, qui sont au cœur des préoccupations des intervenants.

Section 3 : Répercussions sur la chaîne d’approvisionnement

Les perspectives et l’analyse figurant dans la présente section reposent en grande partie sur les résultats obtenus par des analystes du marché à qui avait été confiée la tâche d’examiner les répercussions économiques des frais imposés par les détaillants dans l’ensemble de la chaîne d’approvisionnement du Canada. Il est toutefois important de souligner que la disponibilité de données pertinentes dans ce domaine est limitée, puisque ces données sont souvent considérées comme des informations commercialement sensibles, qui ne sont pas divulguées au public, et qu’il est difficile de tirer des conclusions claires étant donné la dynamique complexe qui caractérise la chaîne d’approvisionnement alimentaire. Or, des preuves empiriques de divers acteurs de la chaîne d’approvisionnement, étayées par le point de vue d’experts, démontrent que les frais imposés par les détaillants comptent parmi les défis qu’ils doivent relever dans la chaîne d’approvisionnement alimentaire. Par conséquent, nous fournissons des informations quantitatives lorsque cela est possible et nous y ajoutons les informations qualitatives qui ont été recueillies grâce à des études de cas, à la rétroaction de chercheurs indépendants et à la communication à grande échelle avec des intervenants et des experts du secteur.

Les transformateurs d’aliments et de boissons

Comme nous l’expliquons dans la section 2, certains frais imposés par les détaillants sont considérés être des entreprises de collaboration, mutuellement utiles, perçues comme des moyens d’ajouter de la valeur et d’accroître les ventes et la marge bénéficiaire, tant pour les fabricants que pour les détaillants (p. ex. les frais de publicité). Des fournisseurs, de même que des chercheurs indépendants, soutiennent toutefois que la concentration du marché a accru le pouvoir d’achat des grands détaillants, ce qui a fait évoluer les frais imposés par les détaillants non seulement en ce qui concerne leur type, mais aussi en ce qui a trait à leur ampleur dans l’ensemble. Certains avancent que des frais sont imposés d’une manière qui manque de transparence et de prévisibilité, ce qui a d’importantes répercussions sur le secteur, en particulier sur les relations entre les détaillants et les fournisseurs.

L’ampleur des frais

En raison de la nature confidentielle des données sur les frais imposés par les détaillants, les informations concernant l’ampleur de ces frais sont limitées. Une estimation récente des dépenses de commercialisation, effectuée par un chercheur indépendant à partir d’entretiens et de son expérience, indique une proportion comprise entre 15 % et 40 % des ventes du fabricant, selon les activités promotionnelles dans la catégorie et la taille du fournisseur, malgré quelques exceptions. Dans le cas des denrées périssables, l’estimation des dépenses de commercialisation est comprise entre 3 % et 10 % des ventes du fabricant, et, en règle générale, moins un produit a subi de transformation, plus les dépenses sont proches de 3 %Note de bas de page 38.

À partir d’un échantillon de 19 répondants à son étude de 2018 sur la viabilité du secteur, Produits alimentaires, de santé et de consommation du Canada (PASC, anciennement Produits alimentaires et de consommation du Canada) a réalisé un rapport dans lequel l’organisme estime que, de 2013 à 2017, les dépenses de commercialisation ont augmenté de 22 %, soit plus de deux fois plus que les ventes, avec un taux de croissance annuel moyen de 5,1 %. En 2017, il estimait que les dépenses de commercialisation au Canada représentaient 28 % des ventes brutesNote de bas de page 39. Elles étaient ainsi considérablement plus élevées qu’aux États-Unis, le plus grand partenaire commercial du Canada, où elles correspondaient à 18 % des ventes brutesNote de bas de page 40.

Lorsqu’on examine les dépenses de commercialisation, les fabricants de produits alimentaires semblent subir des coûts de commercialisation plus élevés que les fabricants de produits non alimentaires. Selon le rapport de PASC, entre 2015 et 2017, la part des dépenses de commercialisation des entreprises de transformation alimentaire est passée de 28,7 % des ventes brutes à 29,7 %, pour un échantillon de 22 répondants. À titre de comparaison, les dépenses de commercialisation des entreprises de transformation de produits non alimentaires sont passées d’une proportion de 21,1 % des ventes brutes à 23,2 %Note de bas de page 41.

Lorsque les dépenses de commercialisation s’accroissent plus rapidement que les ventes, cette situation peut créer un environnement moins favorable à l’investissement. Cette affirmation est étayée par les résultats d’une étude menée par PASC en 2019 auprès de PDG, dans laquelle les répondants ont indiqué qu’un environnement de vente au détail difficile représentait le plus gros obstacle à surmonter pour la compétitivité dans le secteur, parmi 11 facteurs (voir la figure 3 ci-dessous). De plus, 95 % des PDG ont mentionné que l’escalade des dépenses de commercialisation constituait le principal obstacle aux investissements au CanadaNote de bas de page 42. Cela dit, les investissements dans la transformation des aliments au Canada sont demeurés solides. Selon les données de 2010 à 2020, le taux des investissements par l’industrie de la fabrication de produits alimentaires dans son ensembleNote de bas de page 43 a été plus élevé que celui de l’ensemble de l’industrie canadienne de la fabrication (c.-à-d. 6,7 % contre 3,1 %)Note de bas de page 44, et la majeure partie s’est produite depuis 2018, malgré divers défis, notamment l’augmentation des frais imposés par les détaillants. Même si les dépenses en immobilisations dans le secteur de la transformation des aliments ont diminué de 21 % (-894 millions de dollars) en 2020, cette baisse était conforme à celle du secteur de la fabrication (-22,5 %) et elle faisait suite à des augmentations considérables de 1,2 milliard de dollars (+64,9 %) et 1,1 milliard de dollars (+35,5 %) respectivement en 2018 et 2019.Note de bas de page 45

Description de l’image ci-dessus

| Environnement de vente au détail difficile | 159 |

|---|---|

| Coût des affaires | 131 |

| Fardeau réglementaire croissant | 85 |

| Main-d’œuvre | 80 |

| Manque d’incitatifs à l’investissement | 39 |

| Système de transports inefficace | 28 |

| Coût de la modification des étiquettes | 27 |

| Coût des matières premières | 24 |

| Coût de l’énergie | 11 |

| Coût de la machinerie et de l’équipement | 5 |

| Impact de la taxe sur le carbone | 1 |

| Résultat établi selon un classement où le premier rang = 5 points et le cinquième rang = 1 point | |

Dans une enquête menée par Manufacturiers et Exportateurs du Canada (MEC), axée principalement sur les PME qui vendent leurs produits par l’intermédiaire de détaillants traditionnels, 64 % des répondants ont déclaré que les coûts des dépenses commerciales avaient augmenté au cours des trois dernières années, et 50 % ont indiqué que la hausse des coûts avait nui à la mise en marché de nouveaux produits ou à l’accroissement de la productionNote de bas de page 46.

Des préoccupations ont été exprimées, tout spécialement par les PME, à savoir que, dans l’environnement de vente au détail actuel, le niveau élevé des frais imposés par les détaillants combinés pouvait les empêcher d’être en mesure d’offrir leurs produits dans les grands détaillants. Ces entreprises doivent plutôt se tourner vers d’autres canaux (p. ex. les détaillants indépendants, ceux qui exploitent un créneau commercial particulier ou encore des détaillants à marge réduite, ainsi que des plateformes de commerce électronique) pour acheminer leurs produits aux consommateurs. La sous-section intitulée « D’autres problèmes dans les relations entre fournisseurs et détaillants »en examine plus à fond les répercussions sur les PME.

« La plupart de nos relations avec les petits fournisseurs se concluent avec une poignée de main, sans qu’aucun contrat formel ne soit en place. Je suis très déterminé à soutenir les agriculteurs/fournisseurs locaux, et je crois en l’honnêteté et en l’intégrité. » Un détaillant indépendant qui s’est adressé au Groupe de travail FPT.

La manière dont les frais sont imposés

Le Groupe de travail FPT a entendu dire à maintes reprises que les fournisseurs s’inquiétaient tout autant de la manière dont les frais les plus litigieux étaient imposés, soit par des pratiques rétroactives, imprévisibles et unilatérales. Les fournisseurs affirment que ces frais sont appliqués hors du cadre d’établissement des prix qui a déjà été négocié et qu’ils réduisent ainsi directement le bénéfice auquel ils s’attendent. Il peut s’agir, par exemple, de frais inattendus et inexpliqués, ou encore de frais étonnamment élevés, qui sont simplement déduits du paiement des marchandises.

Dans un sondage auprès de ses membres, la Fédération canadienne de l’entreprise indépendante a constaté que ces frais pouvaient être appliqués rétroactivementNote de bas de page 47. Les transformateurs ont souligné que de telles pratiques compliquaient encore la compréhension de ces frais. Parallèlement, les fournisseurs disposent de peu de moyens qui leur permettraient de contester des frais litigieux et les processus qui existent peuvent être complexes, coûter cher et n’offrir que des possibilités limitées de discussion en personne avec le détaillant. On a fait savoir au Groupe de travail que les fournisseurs hésitaient à contester ces frais par crainte d’être rayés de leurs listesNote de bas de page 48. En outre, les transformateurs ont souligné l’importance de prévisions exactes et de la collaboration afin de réduire les frais de pénalité et d’éviter les différends.

Bien que certains des frais mentionnés ci-dessus soient définis dans le cadre de l’entente de base conclue entre le détaillant et le fabricant, la nature imprévisible des autres frais et le manque de précisions au sujet des modalités de leur application, et notamment à propos du moment où ils sont appliqués, peuvent entraîner des coûts très élevés pour les fournisseurs. On a signalé qu’il y avait de plus en plus souvent des erreurs dans l’évaluation des frais et qu’il revenait au fournisseur de trouver ces erreurs et de veiller à leur rectificationNote de bas de page 49. En plus des frais, les fournisseurs doivent assumer les coûts de gestion et de suivi des frais imposés par les détaillants. Les fournisseurs ont également indiqué qu’ils étaient souvent obligés d’acheter des logiciels spécialisés et d’engager des employés attitrés pour gérer les frais imposés par les détaillantsNote de bas de page 50. Le fardeau administratif lié à la contestation de ces frais et l’absence de mécanismes de recours efficaces et objectifs dissuadent les fournisseurs de faire part de leurs inquiétudes. Les spécialistes de l’industrie ont mentionné que ce fardeau administratif risquait d’entraîner une baisse de la productivitéNote de bas de page 51.

D’autres problèmes dans les relations entre fournisseurs et détaillants

Les fournisseurs ont fait savoir qu’il était très difficile de transférer les augmentations de coûts aux détaillants canadiens. Les augmentations de prix correspondant à des coûts plus importants pour les produits primaires ont plus de chances d’être acceptées par les détaillants, mais les fournisseurs ont de la difficulté à obtenir des augmentations de prix correspondant à d’autres coûts, notamment le transport, la main-d’œuvre et l’emballageNote de bas de page 52. Il arrive aussi que les détaillants exigent la justification précise des augmentations de prix, par exemple, la ventilation des coûts des intrants. De telles demandes d’informations ayant une valeur opérationnelle peuvent être perçues par les fournisseurs comme un conflit d’intérêts de la part du détaillant, qui obtient ainsi un autre avantage concurrentiel, puisque la plupart des détaillants possèdent également leurs marques maison qui font concurrence aux marques des fournisseurs. De plus, il y a des périodes de gel des prix, c’est-à-dire des périodes au cours desquelles les hausses de prix ne sont pas permises (p. ex. de septembre à décembre) et beaucoup de grands détaillants exigent d’être avisés des augmentations de prix (p. ex. au moins 12 semaines) avant que ces hausses puissent être appliquées. Cela signifie que les fournisseurs doivent souvent absorber les coûts supplémentaires, parfois pendant bien des mois.

Certains fournisseurs ont également indiqué dans les études de cas que les détaillants rompaient des ententes préexistantes (p. ex. des modalités de paiement) et qu’il n’existait aucun recours lorsqu’un détaillant ne fournissait pas les volumes visés, qu’il ne respectait pas les stratégies de promotion ou d’autres programmes convenus.

L’environnement concurrentiel est particulièrement difficile pour les PME de transformation des aliments au pays, car les grands fournisseurs ont un pouvoir de négociation plus important auprès des grands détaillants. Ces derniers peuvent exercer un pouvoir de marché substantiel au moyen des frais imposés par les détaillants qu’ils exigent des transformateurs d’aliments et les petits transformateurs locaux peuvent trouver que le coût des négociations intensives est difficilement abordable. Par conséquent, les frais imposés par les détaillants peuvent constituer un obstacle à l’acquisition d’espace dans les rayons et l’approvisionnement en produits locaux peut être réduitNote de bas de page 53. Le Groupe de travail a entendu les inquiétudes exprimées par des entreprises de fabrication de petite ou moyenne taille quant au désavantage concurrentiel qu’elles subissent parce qu’elles n’ont pas le pouvoir de négociation nécessaire pour obtenir les mêmes avantages que les grands fabricants. Les incitatifs de volumes importants, les ententes de fournisseur privilégié et les contrats d’exclusivité sont particulièrement préoccupants pour les petits et moyens fournisseurs. De par leur nature même, les grandes entreprises de transformation sont en mesure de payer les frais imposés par les détaillants et elles peuvent obtenir plus facilement de l’espace dans les rayons. Par exemple, les grands fournisseurs peuvent offrir aux détaillants des objectifs en matière de volumes importants, ce qui incite les détaillants à favoriser leur marque plutôt que celles des petits et moyens fournisseurs.

Il convient aussi de souligner que les frais imposés par les détaillants ont des répercussions sur des partenaires de la chaîne d’approvisionnement de différents secteurs, comme ceux qui sont soumis à la gestion de l’offre. Dans un système de gestion de l’offre, les entreprises de transformation ne peuvent pas transférer les frais, ni même une partie des frais, aux producteurs puisque le coût des produits primaires est établi de manière administrative. Ainsi, les transformateurs alimentaires soumis à la gestion de l’offre soutiennent qu’ils ont moins de souplesse pour adapter leurs pratiques commerciales lorsque des contraintes sont imposées par les détaillants. Les transformateurs laitiers, en particulier, ont fait valoir que l’incidence des pratiques commerciales litigieuses des détaillants sur les investissements et l’innovation dans la transformation des produits laitiers est aggravée par la nature du système de gestion de l’offre, ainsi que par la nature des produits, qui sont périssables et ont des taux de rotation élevés. De plus, l’inaccessibilité à d’autres marchés pour diversifier les ventes restreint encore plus le pouvoir de négociation des secteurs soumis à la gestion de l’offre, en particulier auprès des détaillants canadiens.

La proportion de transformateurs laitiers qui croient que le pouvoir d’achat exercé sur eux au moyen de diverses exigences et conditions a été un obstacle à leur capacité de soutenir la concurrence (p. ex. l’accès restreint à des circuits de distribution en raison des frais imposés par les détaillants, l’exclusivité) est passée de 11 % en 2004 à 24 % en 2018Note de bas de page 54.

Les investissements et l’innovation

Comme les détaillants voient régulièrement de nouveaux produits, de leur point de vue, l’innovation se produit et les fournisseurs sont en bonne position financière pour développer et lancer de nouveaux produitsNote de bas de page 55. En fait, malgré les exigences en matière de dépenses commerciales, 39 % des entreprises de transformation des aliments ayant des revenus d’au moins un million de dollars ont déclaré avoir lancé sur le marché un produit nouveau ou un produit grandement amélioré entre 2016 et 2018Note de bas de page 56.

Toutefois, selon les entreprises et les associations à qui le Groupe de travail FPT sur les frais imposés par les détaillants s’est adressé, les frais litigieux créent de l’incertitude et augmentent le risque, ce qui rend les entreprises réticentes à faire de nouveaux investissements ou à lancer de nouveaux produits au Canada. En fait, selon une enquête sur la durabilité de l’industrie menée en 2018 par Produits alimentaires, de santé et de consommation du Canada, même lorsque des innovations sont mises en marché, elles ne sont pas fabriquées au Canada. Les répondants à cette enquête ont déclaré qu’en 2017, seulement 11 % des articles nouvellement lancés étaient à la fois mis au point et fabriqués au Canada (voir la figure 3 ci-dessous)Note de bas de page 57. L’accès aux données et à l’analyse des investissements par type permettrait de mieux comprendre la situation.

De plus, des recherches indépendantes ont confirmé que, malheureusement, l’innovation développée à l’extérieur du Canada ne revient souvent pas au Canada. En raison du coût d’entrée élevé et du coût de maintien de la marque sur ce marché, de nombreuses entreprises ne peuvent justifier le lancement d’innovations iciNote de bas de page 58. Une incidence négative sur le bénéfice ou la hausse des coûts de gestion signifie qu’il y a moins de fonds disponibles pour investir et développer l’innovation. Les multinationales ont déclaré qu’elles ne lancent pas toujours de nouveaux produits novateurs au Canada comparativement à d’autres marchés parce que la période de recouvrement de l’investissement est plus longue au Canada que sur d’autres marchés, comme l’Europe ou les États-Unis. Cette situation restreint la sélection des produits d’épicerie offerts aux Canadiens dans une certaine mesure, les frais imposés par les détaillants étant l’un des nombreux facteurs.

En plus des défis que créent les frais litigieux, les transformateurs d’aliments canadiens, tout spécialement les PME, subissent des pressions financières accrues lorsqu’ils lancent de nouveaux produits parce qu’ils ont des moyens financiers limités pour payer les frais de listage que les détaillants exigent sur les nouveaux articles, qui sont plus élevés pour les multinationales, selon certains. Par exemple, un transformateur de taille moyenne a fait savoir au Groupe de travail qu’il en coûtait 125 000 $ par nouvel article pour les frais de listage, qui s’ajoutent aux autres coûts de création d’un nouveau produit pour le marché (p. ex., équipement, main-d’œuvre et autres intrants). Ainsi, l’augmentation des dépenses commerciales dans les domaines où les transformateurs obtiennent un rendement négligeable ou nul peut nuire à la capacité d’innovation des transformateurs d’aliments locaux. À titre de comparaison, les transformateurs d’aliments établis aux États-Unis doivent faire face à des dépenses commerciales nettement plus faibles et disposent d’une plus grande marge de manœuvre financière pour commercialiser les nouveaux produits que les consommateurs veulentNote de bas de page 59. L’absence de transparence dans certaines pratiques d’imposition de frais par les détaillants restreint également la réaffectation des revenus des transformateurs à l’innovation.

Selon des données probantes, l’incertitude liée à la manière dont les frais imposés par les détaillants sont exigés, l’ampleur des frais de listage au Canada et la divulgation forcée d’informations exclusives peuvent freiner l’investissement et l’innovation dans le secteur de la transformation des aliments au Canada. Bien qu’on ne connaisse pas le poids relatif des dépenses commerciales, parmi d’autres facteurs tels que le contexte réglementaire du Canada, une importante étude de recherche commandée soutient que les pratiques concurrentielles de promotion commerciale donnent probablement un solde net négatif pour l’innovation et l’investissement au CanadaNote de bas de page 60.

L’agriculture primaire

Selon une analyse des données de Statistique Canada, on estime que 20 % de la production agricole canadienne fait partie du secteur canadien du commerce de détail en alimentation, soit comme produit brut, soit comme produit de boissons et d’aliments transformés. Sur le nombre total de produits agricoles bruts utilisés par le secteur du commerce de détail en alimentation, 32 % sont des produits d’origine nationale et, sur le nombre total de produits alimentaires et de boissons fabriqués utilisés/vendus par le secteur du commerce de détail en alimentation, 70 % sont d’origine nationaleNote de bas de page 61.

Par conséquent, les fournisseurs comprennent un grand nombre de petits et moyens producteurs qui vendent une gamme de produits, notamment des fruits, des légumes, du vin et des produits laitiers, directement au secteur du commerce de détail. En général, les produits moins transformés, les produits périssables ainsi que les produits agricoles primaires qui sont vendus à un prix mondial sont moins touchés par les frais imposés par les détaillants que les produits emballés. Toutefois, selon des preuves anecdotiques des producteurs primaires, à eux seuls, les frais de listage des fruits et légumes frais peuvent s’élever jusqu’à 6 000 $ par unité de gestion de stock (UGS) ou par marque, montant qui pourrait être restrictif pour les petits producteurs locaux.

Le Groupe de travail a entendu des producteurs faire valoir que leur pouvoir limité sur le marché les empêchait de contester les détaillants en raison du risque de représailles. Les principaux intervenants du secteur agricole ont fait savoir que certains des enjeux particulièrement problématiques découlant de ce déséquilibre du pouvoir comprenaient le manque de transparence dans l’application des frais, les modalités de paiement imprévisibles et l’absence de modalités et d’obligations contractuelles qui étaient auparavant convenues. En outre, les producteurs ont laissé entendre qu’en raison de leur position dans la chaîne d’approvisionnement, ils sont tenus d’absorber les coûts associés aux augmentations de frais.

Il est encore plus difficile de quantifier l’incidence des frais imposés par les détaillants sur les produits agricoles primaires qui sont utilisés comme intrants dans le secteur de la transformation des aliments. Le rôle des produits agricoles comme intrants dans les aliments transformés expose indirectement les producteurs aux effets des pratiques de vente au détail des détaillants en alimentation au Canada. Lorsque des contrats sont signés entre des agriculteurs et des transformateurs, ils négocient les prix, qui subissent l’incidence de nombreux facteurs, notamment d’autres occasions de vente pour les agriculteurs et les marges bénéficiaires. Étant donné que les frais imposés par les détaillants se répercutent sur les transformateurs, soit par une diminution des marges, soit par la nécessité de maintenir les autres coûts à un bas niveau, on s’attend à ce que les frais soient transférés directement ou indirectement aux producteurs nationaux dans une certaine mesure. Cela dit, il est difficile d’estimer l’incidence des frais sur les producteurs canadiens, surtout en l’absence d’une analyse approfondie de la part du dollar alimentaire que représentent les fermes canadiennes. Néanmoins, aux États-Unis, on a déterminé que la part des fermes était, en moyenne, de 14,3 cents pour chaque dollar dépensé par les consommateurs pour des aliments produits au pays en 2019Note de bas de page 62. Il est important de souligner que la part des fermes varie selon le produit et qu’elle diminue à mesure que la transformation augmente. L’incidence des frais imposés par les détaillants sur l’agriculture primaire devrait donc varier selon le type de produit.

Les épiceries de détail indépendantes

Les détaillants indépendants contribuent beaucoup aux économies rurales et éloignées du Canada, ainsi qu’à la diversité des collectivités en milieu urbain. Ce sont les principaux fournisseurs de produits alimentaires (y compris les fruits et légumes frais locaux) et non alimentaires de nombreuses populations du pays et ils sont essentiels à la sécurité alimentaire et aux choix des consommateurs.

Les détaillants indépendants n’ont pas le même pouvoir de négociation avec leurs fournisseurs que les grands épiciers, bien que les plus gros puissent imposer certains frais à leurs fournisseurs. Dans le mémoire qu’elle a présenté au Groupe de travail, la Fédération canadienne des épiciers indépendants préconise « l’équité et la transparence en matière de prix ». Elle fait valoir que les épiciers indépendants sont obligés d’absorber une partie de l’augmentation des coûts, car les fournisseurs offrent aux grands détaillants des escomptes et des rabais cachés (parfois à la demande des détaillants), qui ne sont pas offerts aux détaillants indépendants. Au cours de ses délibérations, le Groupe de travail FPT sur les frais imposés par les détaillants a reçu des preuves indiquant que les épiciers indépendants devaient payer un prix plus élevé pour l’approvisionnement que leurs concurrents des grandes chaînes et certains ont expressément demandé un mécanisme de recours pour régler ce qu’ils qualifient de « discrimination par les prix croissants ». De plus, les fournisseurs versent aux grandes chaînes de vente au détail des fonds pour des promotions dont elles bénéficient également en raison de leurs volumes de ventes plus élevés. Cependant, la FCEI fait savoir que les fournisseurs refusent d’offrir la même promotion que celle qui est offerte simultanément à un concurrent de la chaîne de vente au détail sur le même marché. Cette situation constitue un désavantage pour les épiciers indépendants là où ils font concurrence aux grands détaillants.

Les épiciers indépendants entretiennent des inquiétudes au sujet de l’« offre déloyale », qu’ils attribuent aux grandes chaînes qui imposent des pénalités aux fournisseurs qui ne respectent pas les délais de livraison prédéterminés et les livraisons complètesNote de bas de page 63. Au plus fort de la pandémie, un grand épicier indépendant a confirmé que, même si les commandes d’approvisionnement avant la pandémie de COVID-19 étaient remplies à environ 95 %, en avril 2020, les niveaux de service ont chuté à 60 %. Pendant la mobilisation du Groupe de travail, les transformateurs ont laissé entendre que la fréquence des commandes a peut-être eu une incidence sur les stocks commandés par rapport aux stocks reçus par les petits détaillants, mais les épiciers indépendants ont affirmé que des ententes d’approvisionnement exclusif entre les fournisseurs et les grands détaillants étaient à l’origine de ces pénuries. Les problèmes d’approvisionnement des grands fournisseurs ont également été soulevés, notamment l’obligation d’acheter indirectement par l’entremise de grossistes ou parfois se voir refuser complètement l’approvisionnement, en faveur des détaillants de grandes chaînes.

Les consommateurs

Les prix à la consommation

Les transformateurs et les détaillants ont présenté des points de vue différents sur l’incidence des frais imposés par les détaillants sur les prix à la consommation. D’une part, certains grands détaillants soutiennent que leur politique consiste à maintenir les prix à un niveau bas pour les consommateurs et que leurs fournisseurs comprennent la nécessité de partager les coûts afin de parvenir à cet objectif. En revanche, les fournisseurs font valoir que des coûts plus élevés sous forme de frais imposés par les détaillants pourraient entraîner une réduction du nombre de fournisseurs qui entrent sur le marché et qui y restent, ce qui pourrait faire diminuer le choix des consommateurs et faire augmenter les prix pour les consommateurs à long terme.

Selon leur position dans la chaîne d’approvisionnement alimentaire, les détaillants sont, dans une certaine mesure, ceux qui contrôlent le prix des aliments. Ils cherchent à maintenir les prix à la consommation aussi bas qu’ils le peuvent puisqu’ils se livrent concurrence en matière de prix. En fait, les intervenants ont déclaré que les détaillants hésitaient à accepter des hausses des coûts de la part des fournisseurs pour tenir compte des augmentations de facteurs tels que les salaires, le taux de change et l’inflation. Le Conseil canadien du commerce de détail a expliqué que les épiciers repoussaient les augmentations de prix pour éviter d’exercer encore plus de pressions sur leur marge d’exploitation déjà serrée ou une hausse du prix des aliments que paient les consommateurs canadiensNote de bas de page 64.

Selon une analyse réalisée par une firme de recherche indépendante, le prix des aliments peut donner des informations sur la compétitivité du secteur. Entre 2010 et 2020, l’inflation annuelle moyenne du prix de détail des aliments au Canada était de 2 %, ce qui est supérieur au taux d’inflation annuel de 1,65 % pour tous les articles. Une analyse de l’incidence de la concentration du commerce de détail sur les prix a également été menée et n’a donné aucune preuve que la part du marché était un facteur clé, que ce soit le prix absolu des aliments ou la vitesse à laquelle le prix des aliments augmente. Il faut effectuer une analyse plus poussée des marchés régionaux, en tenant compte d’autres facteurs qui ont une incidence sur les prix (c.-à-d. la qualité, les données démographiques, le choix de produits) pour comprendre les diverses nuances liées à la façon dont les détaillants en alimentation établissent les prix définitifs.

La sécurité alimentaire

Le lien entre les frais imposés par les détaillants et la sécurité alimentaire est surtout lié aux préoccupations au sujet de l’offre, de l’abordabilitéNote de bas de page 65 et de la diversitéNote de bas de page 66, ce qui est particulièrement vrai dans les collectivités rurales et éloignées qui sont desservies par un seul détaillant indépendant ou par un nombre limité de détaillants indépendants. Les pénuries semblables à celles qui se sont produites pendant la pandémie et les prix élevés dans les épiceries indépendantes, attribuables en partie aux raisons qui précèdent, peuvent avoir des répercussions importantes dans les collectivités rurales où il n’y a pas d’autres fournisseurs. De nombreuses collectivités dépendent de chaînes d’approvisionnement vulnérables, c’est-à-dire des livraisons d’aliments par voie terrestre et aérienne, et ont des capacités d’entreposage limitées, ce qui donne lieu à un modèle d’approvisionnement fragile de type « juste à temps ».

Les détaillants indépendants ont indiqué que les pénuries sont dues en partie au fait que les fournisseurs donnent la priorité à la livraison aux grands détaillants afin d’éviter les frais ou les amendes pour ne pas avoir atteint les objectifs fixés. En outre, les grands détaillants se voient généralement proposer des prix plus bas pour s’assurer un espace en rayon. Il s’agit d’une préoccupation majeure pour les détaillants indépendants qui tentent de s’assurer qu’ils pourront continuer à fournir une variété d’aliments à des prix raisonnables aux consommateurs, y compris ceux des collectivités rurales et éloignées qui ont des options limitées.

L’augmentation des prix de détail peut exercer une pression supplémentaire sur les consommateurs, en particulier dans les collectivités qui connaissent déjà des prix plus élevés, en partie à cause des coûts de transport et d’une concurrence moindre pour maintenir les prix bas. Cette situation est particulièrement difficile pour les Canadiens des régions rurales et éloignées où les revenus ont tendance à être plus faibles et où les prix des aliments sont plus élevés. Bien que le ménage canadien moyen a consacré 8,0 % de ses dépenses à l’achat d’aliments au détail en 2019, la part varie selon le quintile de revenu; pour les ménages aux revenus les plus faibles au Canada, la part s’élève à 11,6 %. En outre, il existe des différences régionales. Par exemple, les ménages aux revenus les plus faibles de Terre-Neuve-et-Labrador ont consacré 16,3 % de leurs dépenses aux achats d’aliments au détail.

De plus, il est bien connu que l’insécurité alimentaire touche différemment les groupes démographiques. Par exemple, les populations autochtones continuent de connaître des taux élevés d’insécurité alimentaire chronique, en particulier les collectivités éloignées et nordiques accessibles uniquement par avion. Avant la pandémie, on estimait que 12,7 % des ménages canadiens souffraient d’insécurité alimentaire, les taux étant particulièrement élevés chez les Noirs (28,9 %), les Autochtones hors réserve (28,2 %), les Premières nations dans les réserves (48 %) et les ménages du Nunavut (49,4 %). Les ménages avec enfants dirigés par des femmes sont particulièrement à risque.Note de bas de page 67

Le point de vue des grands détaillants

Les détaillants ont leur propre environnement commercial concurrentiel et cherchent à fournir de faibles coûts aux consommateurs, mais ils ont remarqué certains défis, notamment les fournisseurs qui proposent des coûts plus bas aux concurrents, des produits ou des services qui ne répondent pas aux attentes (p. ex. le nombre de caisses livrées qui ne correspond pas au nombre commandé) ainsi que la responsabilité liée au risque quand les produits ne permettent pas d’atteindre les objectifs en matière de revenus. Les grands détaillants traditionnels sont également soumis à de fortes pressions pour soutenir la concurrence des multinationales à grande surface, comme Walmart et Costco, ainsi que du géant du commerce électronique. Les investissements de ces entreprises dans le commerce électronique et l’augmentation de leur part du marché exercent des pressions sur les épiciers traditionnels qui doivent réaliser des investissements stratégiques pour fidéliser leur clientèle. Depuis quelques années, les épiceries de détail traditionnelles perdent une part du marché au profit de marchandiseurs généraux américains, qui augmentent leurs offres d’aliments et misent sur leur vaste gamme de produits et leurs bas prixNote de bas de page 68.

Les gros fournisseurs peuvent également profiter de la notoriété de leur marque, en plus d’une grande part du marché, lors de leurs négociations avec les détaillants. Certains détaillants ont mentionné au Groupe de travail que les grands fournisseurs multinationaux pouvaient exercer des pressions sur eux pour qu’ils ne prélèvent pas de frais et qu’ils acceptent des augmentations de prix. Ils ont également fait savoir que, bien souvent, les produits étaient livrés sans contrat. Plusieurs augmentations de ce type ont eu lieu pendant la pandémie de COVID-19 en raison d’une série de répercussions sur les conteneurs d’expédition, le coût des intrants et les matériaux d’emballage. Les grands détaillants peuvent décider au cas par cas de transférer ces augmentations de coûts aux consommateurs, de les absorber dans leurs propres activités, de négocier ou de refuser les augmentations imposées par les fournisseurs.

Certains frais aident les détaillants à gérer les coûts liés à leurs relations avec les fournisseurs et constituent une source de revenus supplémentaires et un moyen d’atteindre les objectifs en matière de volume de ventes qui incitent les fournisseurs à continuer à collaborer avec les détaillants. Les grands détaillants affirment quant à eux que ces frais permettent de garantir que les fournisseurs respectent leurs engagements en matière de taille et de calendrier de commandeNote de bas de page 69.

En ce qui concerne l’innovation, les détaillants s’efforcent de proposer à leurs consommateurs des produits nouveaux et innovants, sauf que chaque nouveau produit constitue un risque. Du point de vue du détaillant, on peut faire valoir que les frais imposés par les détaillants réduisent le risque d’échec d’un nouveau produit et que les frais de listage aident à compenser les pertes potentielles pour le détaillant. Les produits qui, au contraire, remportent du succès ou qui sont prévus peuvent bénéficier de frais moins élevés. Dans certains cas, les fournisseurs proposent une étude de marché pour démontrer la confiance qu’ils ont envers leur produit.

Les détaillants ont également informé le Groupe de travail qu’ils n’appliquaient pas les frais de manière uniforme et qu’ils tenaient habituellement compte de la taille et de la nature du fournisseur. Par exemple, les détaillants ont la possibilité de négocier avec les petits fournisseurs et ils peuvent souhaiter soutenir les fournisseurs locaux pour différentes raisons. Conscients des avantages que peut procurer l’approvisionnement local, de nombreux détaillants ont mis en place des programmes locaux qui permettent aux petits fournisseurs régionaux d’accéder à un groupe de magasins sélectionnés, ce qui peut être un point d’entrée pour les fournisseurs ayant un faible volume. Il n’y a pas de frais de listage pour participer à ces programmes, qui offrent aux petits et moyens transformateurs l’occasion d’apprendre à vendre dans les grandes chaînes de magasinsNote de bas de page 70. Toutefois, lorsqu’il s’agit de leurs plus gros fournisseurs, beaucoup de grands détaillants estiment que le partage des coûts d’investissement dans le commerce de détail, y compris ceux liés aux infrastructures, profite aussi grandement à leurs fournisseurs.

Section 4 : La voie à suivre

Les solutions dans le contexte canadien

Plusieurs autres pays qui sont confrontés à des situations semblables en ce qui concerne les frais imposés par les détaillants ont pris des mesures pour répondre aux pratiques des grands détaillants (voir le résumé à l’annexe B). L’approche canadienne doit tenir compte des particularités de la dynamique industrielle du pays, de sa géographie, de sa production, du partage constitutionnel des compétences et du cadre constitutionnel qui en découle. Il existe de nombreux exemples d’approches dirigées par l’industrie et les gouvernements pour améliorer les pratiques commerciales, notamment des codes de conduite volontaires (p. ex., la Corporation de règlement des différends et ses codes, le Code de conduite volontaire destiné à l’industrie canadienne des cartes de crédit et de débit et le Code volontaire sur la lecture optique des prix). Ces codes ne sont pas directement applicables au contexte actuel, mais ils peuvent servir d’exemples de collaboration entre le gouvernement et les intervenants afin de trouver des solutions à des problèmes complexes.

Fondée en 2000, la Corporation de règlement des différends dans les fruits et légumes (la DRC) est un organisme sans but lucratif formé par ses membres, qui vise à éviter et à régler les différends commerciaux dans le domaine des fruits et légumes frais en Amérique du Nord, en fournissant à ses membres des services d’éducation, de médiation et d’arbitrage. La DRC est un exemple de cadre indépendant, dirigé par l’industrie nord-américaine, dont le conseil d’administration est composé de représentants de l’industrie et du gouvernement.

Comme les frais imposés par les détaillants sont liés à des transactions commerciales entre deux entreprises, ils sont surtout de compétence provinciale. Les pratiques commerciales attribuées aux frais imposés par les détaillants peuvent relever du régime d’application des règles de la concurrence, qui est un mode d’exercice de la compétence du gouvernement fédéral en matière de commerce, si elles remplissent les critères juridiques d’une conduite susceptible d’être examinée et qui nuit considérablement à la concurrence. Cependant, les examens précédents n’ont pas permis de trouver de telles preuves. En outre, le gouvernement fédéral dispose d’un certain pouvoir constitutionnel en matière de commerce interprovincial des marchandises, mais, dans ce cas, l’objectif premier de la lutte contre les frais imposés par les détaillants ne serait pas de s’attaquer au commerce interprovincial.

Ainsi, une approche réglementaire ou législative nécessiterait une initiative provinciale. Toutefois, les intervenants, dont la grande majorité exerce leurs activités à l’échelle nationale, ont exprimé de vives inquiétudes quant à la possibilité d’initiatives provinciales décousues, qui pourrait mener à des applications incohérentes et à des échappatoires si certaines provinces choisissaient de ne pas agir ou d’agir différemment. Ils ont souligné la nécessité de la mise en œuvre et de l’administration uniformes de toute option dans l’ensemble du Canada, tout particulièrement si une approche législative est adoptée.

Les points de vue sur les principes

Des intervenants de tous les segments de la chaîne de valeur (producteurs, transformateurs, détaillants) se sont manifestés pour donner leur avis et certains ont présenté des propositions concrètes au Groupe de travail FPT. Deux propositions ont fait l’objet d’un large consensus au sein de l’industrie et ont été rendues publiques, soit une proposition conjointe de Produits alimentaires, de santé et de consommation du Canada et de l’Empire Company Ltd. (Sobeys), qui a obtenu l’appui d’autres intervenants, et une proposition de la toute nouvelle Alliance collaborative de l’industrie alimentaire canadienneNote de bas de page 71. Une autre proposition de l’Association des transformateurs laitiers du Canada et du Conseil des industriels laitiers du Québec comprend un projet de loi visant un code obligatoire qui serait adopté par les gouvernements provinciaux et un modèle de code volontaire qui obtiendrait le soutien du gouvernement fédéral. Un résumé de ces propositions est présenté à l’annexe C. Le Groupe de travail a reçu des propositions d’autres intervenants de la chaîne d’approvisionnement, notamment des producteurs du secteur primaire. Toutes les propositions de l’industrie demandent une approche obligatoire, bien qu’elles soient d’une opinion bien différente quand il est question de savoir s’il faut y parvenir au moyen de la réglementation.

Même s’il existe des différences entre les approches proposées, la plupart des propositions s’entendent sur les principes sous-jacents de la mesure à prendre. La majorité des intervenants reconnaissent qu’il y a des frictions dans les relations entre les fournisseurs et les détaillants. Des thèmes généraux sont ressortis comme des principes qui orientent la dynamique fournisseur-détaillant, notamment :

- les relations commerciales devraient être fondées sur la bonne foi et la loyauté des transactions;

- il faudrait reconnaître la nécessité de la transparence et de la certitude dans les transactions commerciales;

- les modifications apportées aux accords négociés devraient être justifiées et communiquées de manière transparente et en temps utile, pour éviter les modifications unilatérales ou rétroactives des paiements;

- toute solution devrait promouvoir la confiance et la collaboration dans toute de la chaîne d’approvisionnement alimentaire;

- un mécanisme clair et efficace de règlement des différends doit être offert.

À un niveau supérieur, les principes sont généralement harmonisés et démontrent un engagement envers la prévisibilité, la transparence, l’équité et la garantie de l’accès à des recours afin de régler les différends. Un tel consensus offre une base solide sur laquelle élaborer une approche pour régler les problèmes cernés.

Malgré un large consensus sur les principes, de nombreux intervenants ont proposé une solution plus vaste, prôné la nécessité de rééquilibrer les relations commerciales et de créer des conditions de concurrence équitables dans toute la chaîne d’approvisionnement. Les intervenants du secteur de la production primaire ont soulevé plusieurs problèmes qu’ils considèrent être associés à l’important pouvoir des détaillants sur le marché, comme les questions liées à l’approvisionnement en produits, à l’étiquetage et aux produits de marque maison. Les détaillants indépendants, entre autres, ont également soulevé la nécessité d’un approvisionnement et d’une tarification équitables. Certains groupes d’intervenants ont également mis l’accent sur le principe de la réciprocité, selon lequel si des principes sont adoptés, ils doivent s’appliquer de la même manière aux détaillants et aux fournisseurs de toutes tailles et non exclusivement aux grands détaillants.

Les approches possibles

Voici des approches possibles pour régler ce problème, qui s’inspirent d’exemples internationaux et qui sont le reflet de l’éventail des points de vue du secteur. Le but ultime de la plupart des propositions et suggestions reçues était de renforcer la résilience de la chaîne d’approvisionnement pour tous les Canadiens.

Code de conduite volontaire

- Un code de conduite volontaire pourrait inclure des règles détaillées pour guider les relations commerciales et un mécanisme de résolution des litiges.

- Participation : La participation serait à la discrétion des entreprises participantes, qui pourraient être tenues de se comporter conformément au code après leur engagement.

- Élaboration : Le code pourrait être élaboré par l’industrie et les gouvernements fédéral, provinciaux et territoriaux.

- Mise en œuvre : Les entreprises ou les associations de l’industrie pourraient intégrer le code de conduite dans leurs codes d’entreprise nouveaux ou existants.