Note : Ce rapport contient des données prévisionnelles basées sur les chiffres historiques.

Sommaire

Les confiseries en Corée du Sud constituent un secteur mesurable sur le marché mondial. En 2021, la Corée du Sud était le dix-huitième plus grand marché de confiseries, ses importations étant évaluées à 587,2 millions de dollars américains (M$ US) (95,1 millions de kilogrammes). Le pays a enregistré un TCAC de 2,0 % puisque ses importations se sont accrues par rapport à 542,6 M$ US en 2017.

Le marché des confiseries en Corée du Sud se développe parallèlement à l'évolution des préférences et des perceptions des consommateurs. Étant donné le potentiel de croissance prévu dans le secteur des confiseries en Corée du Sud, les producteurs canadiens ont l'occasion d'élargir leurs exportations et leurs produits sur le marché sud-coréen des confiseries.

Le Canada était le vingtième fournisseur de confiseries de la Corée du Sud, soit 4,9 M$ US (457 215 kg) en 2021, ce qui représentait une augmentation modérée du TCAC de 4,7 % comparativement aux 4,1 M$ US enregistrés en 2017.

La Corée du Sud était le huitième plus important marché d'exportation de confiseries du Canada, d'une valeur de 2,1 M$ US en 2021, ce qui représentait une baisse du TCAC de 10,1 % par rapport à des exportations estimées à 3,2 M$ US en 2017.

Les trois principaux fournisseurs de confiseries de la Corée du Sud étaient les États-Unis (111,6 M$ US, 11,8 millions de kilogrammes), la Chine (82,3 M$ US, 16,1 millions de kilogrammes) et l'Allemagne (73,0 M$ US, 12,1 millions de kilogrammes) en 2021.

La Corée du Sud a connu une légère diminution du TCAC de 2,0 % puisque les ventes au détail ont subi une baisse par rapport à 1,5 milliard de dollars américains (G$ US) en 2017, mais le pays devrait connaître une reprise modérée et afficher un TCAC de 3,4 % pendant la période des prévisions, car les ventes au détail devraient passer à 1,6 G$ US d'ici 2026.

Les sucreries constituent la plus grande catégorie de confiseries en Corée du Sud, avec des ventes au détail estimées à 627,4 M$ US en 2021, soit une hausse du TCAC de 0,6 % comparativement à des ventes au détail de 611,9 M$ US en 2017.

Aperçu du commerce mondial des confiseries

Le marché mondial des confiseries a subi une hausse du TCAC (taux de croissance annuel composé) de 3,8 %, passant de 36,1 G$ US en 2017 à 41,9 G$ US en 2021. Les États-Unis étaient le principal marché mondial des confiseries en 2021, leurs importations s'élevant à 5,6 G$ US (1 521,5 millions de kilogrammes); venaient ensuite l'Allemagne, avec des importations évaluées à 3,4 G$ US (708,0 millions de kilogrammes), et le Royaume-Uni, dont les importations étaient estimées à 3,0 G$ US (668,8 millions de kilogrammes).

En 2021, la Corée du Sud était le dix-huitième plus grand marché de confiseries avec des importations mondiales étant évaluées à 587,2 M$ US (95,1 millions de kilogrammes). Le pays a enregistré un TCAC de 2,0 % puisque ses importations se sont accrues par rapport à 542,6 M$ US en 2017, tandis que le volume des importations de confiseries a légèrement diminué selon un TCAC de 0,1 % comparativement à 95,6 millions de kilogrammes en 2017. À titre de comparaison, le Canada était le sixième principal marché de confiseries et occupait 4,0 % du marché mondial global en 2021, soit 1,6 G$ US (380,3 millions de kilogrammes), ce qui représentait une augmentation du TCAC de 3,2 % par rapport à des importations de 1,4 G$ US en 2017.

| Pays | 2017 | 2018 | 2019 | 2020 | 2021 | TCAC* (%) 2017-2021 | Part du marché (en %) en 2021 |

|---|---|---|---|---|---|---|---|

| Total mondial | 36 130,0 | 37 856,3 | 38 233,6 | 37 242,3 | 41 857,5 | 3,8 | 100,0 |

| États-Unis | 4 602,4 | 4 715,7 | 4 964,7 | 4 886,9 | 5 619,7 | 5,1 | 13,4 |

| Allemagne | 3 076,5 | 3 205,4 | 3 199,6 | 3 173,9 | 3 368,7 | 2,3 | 8,0 |

| Royaume-Uni | 2 593,9 | 2 746,9 | 2 714,6 | 2 853,9 | 3 027,3 | 3,9 | 7,2 |

| France | 2 603,4 | 2 667,6 | 2 589,0 | 2 616,3 | 2 997,2 | 3,6 | 7,2 |

| Pays-Bas | 1 688,1 | 1 792,1 | 1 741,8 | 1 805,1 | 2 074,7 | 5,3 | 5,0 |

| Canada (6e) | 1 446,3 | 1 470,6 | 1 437,5 | 1 415,6 | 1 638,3 | 3,2 | 3,9 |

| Pologne | 996,3 | 1 096,9 | 1 098,2 | 1 200,7 | 1 373,5 | 8,4 | 3,3 |

| Belgique | 1 149,8 | 1 287,9 | 1 315,8 | 1 373,7 | 1 371,1 | 4,5 | 3,3 |

| Chine | 538,2 | 694,3 | 766,0 | 743,2 | 1 042,9 | 18,0 | 2,5 |

| Espagne | 786,0 | 831,3 | 791,4 | 735,0 | 876,9 | 2,8 | 2,1 |

| Corée du Sud (18e) | 542,6 | 560,1 | 563,2 | 549,1 | 587,2 | 2,0 | 1,4 |

|

Source : Global Trade Tracker, 2022 *TCAC : Taux de croissance annuel composé Nota : Aux fins du présent rapport, les « confiseries » sont définies par les codes SH 1704 (sucreries ne contenant pas de cacao, y compris le chocolat blanc) et 1806 (chocolat et autres préparations alimentaires contenant du cacao). |

|||||||

| Pays | 2017 | 2018 | 2019 | 2020 | 2021 | TCAC* (%) 2017-2021 | Part du marché (en %) en 2021 |

|---|---|---|---|---|---|---|---|

| Total mondial | 8 636,7 | 8 967,8 | 9 287,5 | 8 978,0 | 9 558,6 | 2,6 | 100,0 |

| États-Unis | 1 296,8 | 1 341,9 | 1 393,4 | 1 386,6 | 1 521,5 | 4,1 | 15,9 |

| Allemagne | 638,9 | 660,1 | 705,6 | 675,6 | 708,0 | 2,6 | 7,4 |

| Royaume-Uni | 648,9 | 643,4 | 650,1 | 680,8 | 668,8 | 0,8 | 7,0 |

| France | 546,5 | 565,4 | 570,3 | 567,4 | 663,2 | 5,0 | 6,9 |

| Pays-Bas | 394,6 | 410,6 | 415,0 | 407,2 | 428,6 | 2,1 | 4,5 |

| Canada (6e) | 355,4 | 356,8 | 355,2 | 341,9 | 380,3 | 1,7 | 4,0 |

| Belgique | 282,6 | 334,9 | 368,1 | 344,6 | 332,9 | 4,2 | 3,5 |

| Pologne | 246,8 | 272,2 | 277,8 | 297,5 | 328,3 | 7,4 | 3,4 |

| Russie | 170,7 | 193,7 | 205,0 | 195,7 | 225,4 | 7,2 | 2,4 |

| Chine | 102,1 | 151,4 | 182,9 | 157,0 | 207,2 | 19,4 | 2,2 |

| Corée du Sud (22e) | 95,6 | 97,0 | 97,3 | 92,1 | 95,1 | −0,1 | 1,0 |

|

Source : Global Trade Tracker, 2022 *TCAC : Taux de croissance annuel composé |

|||||||

Marché des confiseries en Corée du Sud

La Corée du Sud dispose d'un réseau diversifié d'approvisionnement en confiseries. En 2021, les trois principaux fournisseurs de confiseries de la Corée du Sud étaient les États-Unis (111,6 M$ US, 11,8 millions de kilogrammes), la Chine (82,3 M$ US, 16,1 millions de kilogrammes) et l'Allemagne (73,0 M$ US et 12,1 millions de kilogrammes). Le Canada était le vingtième fournisseur de confiseries de la Corée du Sud, soit 4,9 M$ US (457 215 kilogrammes) en 2021, ce qui représentait une augmentation modérée du TCAC de 4,7 % comparativement aux 4,1 M$ US enregistrés en 2017. Fait à souligner, la Turquie a connu la croissance la plus marquée du TCAC (59,2 %) puisque son approvisionnement en confiseries destinées à la Corée du Sud est passé de 3,6 M$ US en 2017 à 22,8 M$ US en 2021. La Turquie est un exportateur net de produits de confiserie avec des exportations de 1,3 milliard de dollars US en 2021. Les principales exportations de confiseries étaient les confiseries au sucre ne contenant pas de cacao et le chocolat et autres préparations contenant du cacao (codes SH 170490 et 180690, Global Trade Tracker, 2022) en 2021. Les exportations turques de confiseries à base de sucre et de chocolat ont augmenté régulièrement entre 2009 et 2017 en raison des récentes modernisations et améliorations technologiques réalisées dans le secteurNote de bas de page 1

.

| Pays | 2017 | 2018 | 2019 | 2020 | 2021 | TCAC* (%) 2017-2021 | Part du marché (en %) en 2021 |

|---|---|---|---|---|---|---|---|

| Total mondial | 542,6 | 560,1 | 563,2 | 549,1 | 587,2 | 2,0 | 100,0 |

| États-Unis | 102,3 | 114,1 | 112,8 | 100,3 | 111,6 | 2,2 | 19,0 |

| Chine | 85,9 | 81,8 | 79,1 | 68,7 | 82,3 | −1,1 | 14,0 |

| Allemagne | 61,1 | 65,7 | 78,7 | 83,4 | 73,0 | 4,6 | 12,4 |

| Belgique | 36,6 | 40,0 | 40,3 | 38,7 | 44,2 | 4,9 | 7,5 |

| Italie | 30,7 | 32,5 | 32,6 | 34,1 | 37,9 | 5,4 | 6,4 |

| Malaisie | 33,6 | 34,4 | 33,9 | 31,9 | 32,0 | −1,2 | 5,5 |

| Singapour | 24,5 | 23,9 | 24,8 | 27,4 | 29,3 | 4,6 | 5,0 |

| Turquie | 3,6 | 5,0 | 8,2 | 13,7 | 22,8 | 59,2 | 3,9 |

| France | 21,2 | 20,6 | 18,4 | 15,6 | 18,6 | −3,2 | 3,2 |

| Vietnam | 17,3 | 16,1 | 12,1 | 12,2 | 16,4 | −1,2 | 2,8 |

| Canada (20e) | 4,1 | 6,2 | 6,1 | 6,8 | 4,9 | 4,7 | 0,8 |

|

Source : Global Trade Tracker, 2022 *TCAC : Taux de croissance annuel composé |

|||||||

| Pays | 2017 | 2018 | 2019 | 2020 | 2021 | TCAC* (%) 2017-2021 | Part du marché (en %) en 2021 |

|---|---|---|---|---|---|---|---|

| Total mondial | 95,6 | 97,0 | 97,3 | 92,1 | 95,1 | −0,1 | 100,0 |

| Chine | 15,7 | 15,0 | 14,9 | 13,5 | 16,1 | 0,5 | 16,9 |

| Allemagne | 11,1 | 12,1 | 14,4 | 14,9 | 12,1 | 2,2 | 12,7 |

| États-Unis | 14,4 | 14,3 | 14,1 | 11,3 | 11,8 | −4,8 | 12,4 |

| Singapour | 6,4 | 6,5 | 6,9 | 7,6 | 7,6 | 4,3 | 8,0 |

| Belgique | 6,7 | 7,2 | 7,4 | 7,0 | 7,5 | 2,9 | 7,9 |

| Malaisie | 5,8 | 6,0 | 6,1 | 5,5 | 5,7 | −0,7 | 6,0 |

| Turquie | 1,1 | 1,6 | 2,4 | 3,7 | 5,2 | 47,0 | 5,5 |

| Italie | 3,1 | 3,3 | 3,5 | 3,4 | 3,8 | 5,6 | 4,0 |

| Pays-Bas | 4,2 | 3,9 | 3,8 | 3,1 | 3,8 | −2,4 | 4,0 |

| Vietnam | 2,7 | 2,6 | 1,9 | 2,0 | 2,6 | −1,0 | 2,8 |

| Canada (24e) | 0,4 | 0,6 | 0,6 | 0,6 | 0,5 | 1,3 | 0,5 |

|

Source : Global Trade Tracker, 2022 *TCAC : Taux de croissance annuel composé |

|||||||

Les principales confiseries importées en Corée du Sud étaient les sucreries ne contenant pas de cacao (code SH 170490), estimées à 228,1 M$ US et 43,6 millions de kilogrammes; venaient ensuite le chocolat et les autres préparations alimentaires contenant du cacao dans des emballages <= 2 kilogrammes (code SH 180690), 144,3 M$ US et 15,7 millions de kilogrammes; puis le chocolat et les autres préparations à base de cacao, présentés soit en blocs ou en barres d'un poids > 2 kilogrammes (code SH 180620), 104,8 M$ US, 21,9 millions de kilogrammes en 2021.

| Code SH | Description | 2017 | 2018 | 2019 | 2020 | 2021 | TCAC* (%) 2017-2021 |

|---|---|---|---|---|---|---|---|

| Total des confiseries | 542,6 | 560,1 | 563,2 | 549,1 | 587,2 | 2,0 | |

| 170490 | Sucreries sans cacao, y compris le chocolat blanc (à l'exclusion des gommes à mâcher) | 216,3 | 227,3 | 233,1 | 219,8 | 228,1 | 1,3 |

| 180690 | Chocolat et autres préparations à base de cacao, en récipients ou en emballages d'un contenu <= 2 kilogrammes (à l'exclusion de la poudre de cacao et des produits présentés en tablettes, barres ou bâtons) | 140,7 | 146,2 | 147,6 | 142,3 | 144,3 | 0,6 |

| 180620 | Chocolat et autres préparations alimentaires contenant du cacao, présentés soit en blocs ou en barres d'un poids > 2 kilogrammes, soit à l'état liquide ou pâteux ou en poudres, granulés ou formes similaires, en récipients ou en emballages immédiats, d'un contenu > 2 kilogrammes (à l'exclusion de la poudre de cacao) | 80,8 | 83,5 | 83,6 | 85,4 | 104,8 | 6,7 |

| 180631 | Chocolat et autres préparations alimentaires contenant du cacao, présentés en tablettes, barres ou bâtons, d'un poids <= 2 kilogrammes, fourrés | 59,7 | 58,6 | 52,9 | 51,3 | 53,6 | −2,7 |

| 180632 | Chocolat et autres préparations alimentaires contenant du cacao, présentés en tablettes, barres ou bâtons, d'un poids <= 2 kilogrammes, non fourrés | 38,0 | 36,1 | 37,7 | 43,0 | 48,5 | 6,3 |

| 180610 | Poudre de cacao, additionnée de sucre ou d'autres édulcorants | 4,8 | 4,8 | 5,9 | 4,8 | 5,4 | 2,8 |

| 170410 | Gommes à mâcher (chewing gum), même enrobées de sucre | 2,3 | 3,6 | 2,3 | 2,6 | 2,5 | 2,5 |

|

Source : Global Trade Tracker, 2022 *TCAC : Taux de croissance annuel composé |

|||||||

| Code SH | Description | 2017 | 2018 | 2019 | 2020 | 2021 | TCAC* (%) 2017-2021 |

|---|---|---|---|---|---|---|---|

| Total des confiseries | 95,6 | 97,0 | 97,3 | 92,1 | 95,1 | −0,1 | |

| 170490 | Sucreries sans cacao, y compris le chocolat blanc (à l'exclusion des gommes à mâcher) | 45,3 | 46,5 | 46,0 | 43,0 | 43,6 | −1,0 |

| 180620 | Chocolat et autres préparations alimentaires contenant du cacao, présentés soit en blocs ou en barres d'un poids > 2 kilogrammes, soit à l'état liquide ou pâteux ou en poudres, granulés ou formes similaires, en récipients ou en emballages immédiats, d'un contenu > 2 kilogrammes (à l'exclusion de la poudre de cacao) | 19,5 | 19,9 | 19,8 | 19,1 | 21,9 | 3,0 |

| 180690 | Chocolat et autres préparations à base de cacao, en récipients ou en emballages d'un contenu <= 2 kilogrammes (à l'exclusion de la poudre de cacao et des produits présentés en tablettes, barres ou bâtons) | 16,4 | 16,5 | 17,6 | 16,5 | 15,7 | −1,0 |

| 180631 | Chocolat et autres préparations alimentaires contenant du cacao, présentés en tablettes, barres ou bâtons, d'un poids <= 2 kilogrammes, fourrés | 8,0 | 7,6 | 7,1 | 6,7 | 6,5 | −4,9 |

| 180632 | Chocolat et autres préparations alimentaires contenant du cacao, présentés en tablettes, barres ou bâtons, d'un poids <= 2 kilogrammes, non fourrés | 4,5 | 4,4 | 4,7 | 4,9 | 5,5 | 5,0 |

| 180610 | Poudre de cacao, additionnée de sucre ou d'autres édulcorants | 1,5 | 1,6 | 1,8 | 1,4 | 1,5 | −0,3 |

| 170410 | Gommes à mâcher (chewing gum), même enrobées de sucre | 0,3 | 0,5 | 0,3 | 0,3 | 0,2 | −8,4 |

|

Source : Global Trade Tracker, 2022 *TCAC : Taux de croissance annuel composé |

|||||||

| Code SH | Description | Valeur des importations (M$ US) | Principaux fournisseurs et part du marché (en %) | Part du Canada (en %) | ||

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | ||||

| Total des confiseries | 587,2 | États-Unis : 19,0 | Chine : 14,0 | Allemagne : 12,4 | 0,8 | |

| 170490 | Sucreries sans cacao, y compris le chocolat blanc (à l'exclusion des gommes à mâcher) | 228,1 | Chine : 2,9 | Allemagne : 21,4 | Turquie : 7,7 | 04 |

| 180690 | Chocolat et autres préparations à base de cacao, en récipients ou en emballages d'un contenu <= 2 kilogrammes (à l'exclusion de la poudre de cacao et des produits présentés en tablettes, barres ou bâtons) | 144,3 | États-Unis : 41,3 | Chine : 13,1 | Australie : 5,3 | 1,8 |

|

180620 |

Chocolat et autres préparations alimentaires contenant du cacao, présentés soit en blocs ou en barres d'un poids > 2 kilogrammes, soit à l'état liquide ou pâteux ou en poudres, granulés ou formes similaires, en récipients ou en emballages immédiats, d'un contenu > 2 kilogrammes (à l'exclusion de la poudre de cacao) | 104,8 | Singapour : 21,3 | Belgique : 17,8 | États-Unis : 16,9 | 0,7 |

| 180631 | Chocolat et autres préparations alimentaires contenant du cacao, présentés en tablettes, barres ou bâtons, d'un poids <= 2 kilogrammes, fourrés | 53,6 | Italie : 43,5 | Chine : 15,4 | Allemagne : 12,0 | 0,2 |

| 180632 | Chocolat et autres préparations alimentaires contenant du cacao, présentés en tablettes, barres ou bâtons, d'un poids <= 2 kilogrammes, non fourrés | 48,5 | Malaisie : 28,6 | États-Unis : 23,3 | Belgique : 10,7 | 1,1 |

| 180610 | Poudre de cacao, additionnée de sucre ou d'autres édulcorants | 5,4 | Singapour : 27,5 | États-Unis : 27,3 | Taïwan : 20,1 | 0,0 |

| 170410 | Gommes à mâcher (chewing gum), même enrobées de sucre | 2,5 | États-Unis : 40,7 | Chine : 24,5 | Japon : 12,5 | 1,0 |

|

Source : Global Trade Tracker, 2022 *TCAC : Taux de croissance annuel composé |

||||||

Rendement du Canada

Le Canada était le vingtième fournisseur de confiseries de la Corée du Sud, soit 4,9 M$ US (457 215 kilogrammes) en 2021, ce qui représentait une augmentation modérée de la valeur du TCAC de 4,7 % comparativement aux 4,1 M$ US importés en 2017. Le volume des importations de confiseries canadiennes s'est également accru selon un TCAC de 1,3 % par rapport à 433 963 kilogrammes en 2017.

En 2021, les principales confiseries que la Corée du Sud a importées du Canada étaient : le chocolat et les autres préparations contenant du cacao dans des emballages <= 2 kilogrammes (code SH 180690), évalués à 2,6 M$ US et 222 400 kilogrammes; les sucreries sans cacao, à l'exclusion des gommes à mâcher (code SH 170490), 0,9 M$ US et 54 000 kilogrammes; ainsi que le chocolat et les autres préparations alimentaires contenant du cacao, présentés soit en blocs ou en barres d'un poids > 2 kilogrammes (code SH 180620), 0,8 M$ US et 134 500 kilogrammes. Il faut souligner que le chocolat et les autres préparations alimentaires contenant du cacao d'un poids > 2 kilogrammes (code SH 180620) ont également enregistré le deuxième TCAC le plus élevé, soit 43,7 %, puisque les importations ont augmenté par rapport à 177 200 $ US en 2017.

| Code SH | Description | 2017 | 2018 | 2019 | 2020 | 2021 | TCAC* (%) 2017-2021 |

|---|---|---|---|---|---|---|---|

| Total des confiseries | 4,1 | 6,2 | 6,1 | 6,8 | 4,9 | 4,7 | |

| 180690 | Chocolat et autres préparations à base de cacao, en récipients ou en emballages d'un contenu <= 2 kilogrammes (à l'exclusion de la poudre de cacao et des produits présentés en tablettes, barres ou bâtons) | 1,3 | 3,3 | 3,1 | 2,6 | 2,6 | 18,0 |

| 170490 | Sucreries sans cacao, y compris le chocolat blanc (à l'exclusion des gommes à mâcher) | 0,4 | 0,9 | 0,7 | 0,5 | 0,9 | 19,5 |

| 180620 | Chocolat et autres préparations alimentaires contenant du cacao, présentés soit en blocs ou en barres d'un poids > 2 kilogrammes, soit à l'état liquide ou pâteux ou en poudres, granulés ou formes similaires, en récipients ou en emballages immédiats, d'un contenu > 2 kilogrammes (à l'exclusion de la poudre de cacao) | 0,2 | 0,2 | 0,3 | 1,0 | 0,8 | 43,7 |

| 180632 | Chocolat et autres préparations alimentaires contenant du cacao, présentés en tablettes, barres ou bâtons, d'un poids <= 2 kilogrammes, non fourrés | 1,8 | 1,5 | 1,6 | 2,3 | 0,5 | −26,6 |

| 180631 | Chocolat et autres préparations alimentaires contenant du cacao, présentés en tablettes, barres ou bâtons, d'un poids <= 2 kilogrammes, fourrés | 0,2 | 0,2 | 0,4 | 0,2 | 0,1 | −18,8 |

| 170410 | Gommes à mâcher (chewing gum), même enrobées de sucre | 0,1 | 0,1 | 0,1 | 0,1 | 0,0 | −29,3 |

| 180610 | Poudre de cacao, additionnée de sucre ou d'autres édulcorants | 0,000 | 0,000 | 0,001 | 0,002 | 0,002 | 76,7 |

|

Source : Global Trade Tracker, 2022 *TCAC : Taux de croissance annuel composé |

|||||||

| Code SH | Description | 2017 | 2018 | 2019 | 2020 | 2021 | TCAC* (%) 2017-2021 |

|---|---|---|---|---|---|---|---|

| Total des confiseries | 434,0 | 604,7 | 627,0 | 637,8 | 457,2 | 1,3 | |

| 180690 | Chocolat et autres préparations à base de cacao, en récipients ou en emballages d'un contenu <= 2 kilogrammes (à l'exclusion de la poudre de cacao et des produits présentés en tablettes, barres ou bâtons) | 134,8 | 282,4 | 259,4 | 215,9 | 222,4 | 13,3 |

| 180620 | Chocolat et autres préparations alimentaires contenant du cacao, présentés soit en blocs ou en barres d'un poids > 2 kilogrammes, soit à l'état liquide ou pâteux ou en poudres, granulés ou formes similaires, en récipients ou en emballages immédiats, d'un contenu > 2 kilogrammes (à l'exclusion de la poudre de cacao) | 63,9 | 59,6 | 80,7 | 150,5 | 134,5 | 20,4 |

| 170490 | Sucreries sans cacao, y compris le chocolat blanc (à l'exclusion des gommes à mâcher) | 36,5 | 124,8 | 133,3 | 72,7 | 54,0 | 10,3 |

| 180632 | Chocolat et autres préparations alimentaires contenant du cacao, présentés en tablettes, barres ou bâtons, d'un poids <= 2 kilogrammes, non fourrés | 162,9 | 110,6 | 113,7 | 169,6 | 38,5 | −30,3 |

| 180631 | Chocolat et autres préparations alimentaires contenant du cacao, présentés en tablettes, barres ou bâtons, d'un poids <= 2 kilogrammes, fourrés | 13,4 | 12,1 | 25,7 | 14,9 | 6,5 | −16,4 |

| 170410 | Gommes à mâcher (chewing gum), même enrobées de sucre | 22,5 | 15,2 | 14,1 | 14,0 | 1,1 | −52,5 |

| 180610 | Poudre de cacao, additionnée de sucre ou d'autres édulcorants | 0,0 | 0,0 | 0,1 | 0,1 | 0,2 | 47,9 |

|

Source : Global Trade Tracker, 2022 *TCAC : Taux de croissance annuel composé |

|||||||

| Catégorie | 2017 | 2018 | 2019 | 2020 | 2021 | TCAC* (%) 2017-2021 |

|---|---|---|---|---|---|---|

| Importations de la Corée du Sud, tous pays confondus | 542,6 | 560,1 | 563,2 | 549,1 | 587,2 | 2,0 |

| Importations de la Corée du Sud en provenance du Canada | 4,1 | 6,2 | 6,1 | 6,8 | 4,9 | 4,7 |

| Écart de l'approvisionnement | 538,5 | 553,9 | 557,1 | 542,3 | 582,3 | 2,0 |

|

Source : Global Trade Tracker, 2022 *TCAC : Taux de croissance annuel composé |

||||||

Marché mondial des exportations de confiseries canadiennes

En 2021, le Canada a exporté pour 2,2 G$ US de confiseries vers les marchés mondiaux, ce qui représente une augmentation du TCAC de 3,0 % par rapport à des exportations évaluées à 1,9 G$ US en 2017. Les États-Unis étaient le plus important marché d'exportation des confiseries canadiennes (part du marché de 94,9 %), d'une valeur de 2,1 G$ US; ils étaient suivis du Mexique (3,1 % du marché), valeur de 69,1 M$ US et la deuxième croissance la plus marquée du TCAC de 55,1 % par rapport à 12,0 M$ US en 2017; venait ensuite l'Australie (0,5 % du marché), valeur de 10,4 M$ US en 2021. Fait intéressant, la Corée du Sud était le huitième marché d'exportation de confiseries canadiennes, d'une valeur de 2,1 M$ US en 2021, ce qui représente une diminution du TCAC de 10,1 % comparativement à des exportations estimées à 3,2 M$ US en 2017.

| Pays | 2017 | 2018 | 2019 | 2020 | 2021 | TCAC* (%) 2017-2021 |

|---|---|---|---|---|---|---|

| Total mondial | 1 984,2 | 1 953,3 | 2 059,3 | 2 042,9 | 2 235,7 | 3,0 |

| États-Unis | 1 933,1 | 1 886,0 | 1 959,9 | 1 939,2 | 2 122,1 | 2,4 |

| Mexique | 12,0 | 22,4 | 52,8 | 63,5 | 69,1 | 55,1 |

| Australie | 4,9 | 7,1 | 9,9 | 9,4 | 10,4 | 20,6 |

| Royaume-Uni | 2,8 | 3,7 | 4,2 | 4,8 | 5,4 | 17,6 |

| Chili | 1,5 | 1,7 |

2,1 |

2,5 | 5,2 | 36,5 |

| Chine | 2,2 | 2,4 | 2,3 | 2,6 | 3,8 | 14,8 |

| Japon | 5,0 | 4,7 | 6,2 | 4,2 | 3,0 | −12,0 |

| Corée du Sud (8e) | 3,2 | 4,8 | 4,7 | 3,6 | 2,1 | −10,1 |

| Hong Kong | 3,5 | 3,0 | 2,2 | 1,6 | 2,1 | −12,0 |

| Arabie saoudite | 0,2 | 1,1 | 0,6 | 1,1 | 2,0 | 85,7 |

|

Source : Global Trade Tracker, 2022 *TCAC : Taux de croissance annuel composé |

||||||

Ventes au détail mondiales de confiseries

Les ventes au détail mondiales de confiseries se sont accrues selon un TCAC de 2,1 %, soit de 175,4 G$ US en 2017 à 190,2 G$ US en 2021 (−1,1 % de 185,7 G$ US en 2019 à 183,6 G$ US en 2020) et elles devraient continuer de s'accroître pour enregistrer un TCAC de 4,5 % et s'établir à 237,8 G$ US d'ici 2026. Les États-Unis étaient le premier marché des ventes au détail de confiseries, d'une valeur de 36,8 G$ US (part du marché de 19,4 %), suivis de la Chine (valeur de 14,2 G$ US et 7,4 % du marché) et de l'Allemagne (valeur de 12,9 G$ US et 6,8 % du marché) en 2021.

La Corée du Sud était le vingt-septième marché en importance pour les ventes au détail mondiales de confiseries, après l'Afrique du Sud et l'Autriche, puisque ses ventes au détail s'élevaient à 1,4 G$ US, ce qui représentait une part du marché de 0,7 % en 2021. La Corée du Sud a enregistré une légère diminution du TCAC de 2,0 % puisque les ventes au détail ont fléchi par rapport au 1,5 G$ US enregistré en 2017, mais le pays devrait connaître une reprise modeste grâce à un TCAC de 3,4 % durant la période des prévisions, car les ventes au détail devraient passer à 1,6 G$ US d'ici 2026. À titre de comparaison, le Canada était le onzième marché des ventes au détail de confiseries, ce qui représentait une part des ventes au détail de 2,0 % et une valeur de 3,8 G$ US en 2021. Parallèlement, le Canada devrait également afficher un TCAC modéré de 3,8 % pendant la période des prévisions, car les ventes au détail devraient passer à 4,6 G$ US d'ici 2026.

| Pays | 2017 | 2021 | TCAC* (%) 2017-2021 | 2022 | 2026 | TCAC* (%) 2022-2026 |

|---|---|---|---|---|---|---|

| Monde | 175 381,9 | 190 242,9 | 2,1 | 199 599,8 | 237 763,3 | 4,5 |

| États-Unis | 34 006,1 | 36 847,7 | 2,0 | 39 063,0 | 44 872,1 | 3,5 |

| Chine | 14 045,1 | 14 169,5 | 0,2 | 14 641,2 | 16 189,2 | 2,5 |

| Allemagne | 12 310,6 | 12 941,3 | 1,3 | 13 369,0 | 14 915,0 | 2,8 |

| Royaume-Uni | 11 648,9 | 12 215,2 | 1,2 | 12 443,6 | 13 647,8 | 2,3 |

| Japon | 11 120,8 | 10 209,1 | −2,1 | 10 386,3 | 11 212,0 | 1,9 |

| Russie | 8 006,8 | 8 446,9 | 1,3 | 8 586,5 | 9 656,3 | 3,0 |

| France | 7 583,0 | 7 710,1 | 0,4 | 7 827,6 | 8 308,9 | 1,5 |

| Brésil | 4 999,9 | 5 009,2 | 0,0 | 5 379,4 | 6 867,0 | 6,3 |

| Mexique | 3 386,2 | 3 894,2 | 3,6 | 4 168,6 | 5 384,6 | 6,6 |

| Italie | 4 082,5 | 3 856,0 | −1,4 | 3 930,5 | 4 131,8 | 1,3 |

| Canada (11e) | 3 499,9 | 3 774,1 | 1,9 | 3 928,3 | 4 557,0 | 3,8 |

| Corée du Sud (27e) | 1 495,3 | 1 381,0 | −2,0 | 1 420,3 | 1 621,5 | 3,4 |

|

Source : Euromonitor International 2022 *TCAC : Taux de croissance annuel composé Nota : Aux fins du présent rapport, les ventes au détail de confiseries se composent des confiseries chocolatées, des gommes et des sucreries (Euromonitor International). |

||||||

Ventes au détail de confiseries en Corée du Sud

Dans l'ensemble, les ventes au détail de confiseries en Corée du Sud ont subi une baisse du TCAC de 2,0 % puisqu'elles ont été ramenées de 1,5 G$ US (108 800 tonnes) en 2017 à 1,4 G$ US (102 400 tonnes) en 2021. Les sucreries constituaient la principale catégorie de confiseries, avec des ventes au détail estimées à 627,4 M$ US (soit 45,4 % du marché) et à 61 000 tonnes; elles étaient suivies des confiseries chocolatées, d'une valeur de 576,8 M$ US (41,8 % du marché) et de 34 900 tonnes; puis des gommes, évaluées à 176,9 M$ US (12,8 % du marché) et 6 300 tonnes en 2021.

Pendant la période des prévisions de 2022 à 2026, les ventes au détail de confiseries devraient s'améliorer et leur valeur devrait augmenter selon un TCAC de 3,4 %, soit de 1,4 G$ US et 103 100 tonnes en 2022 à 1,6 G$ US et 108 400 tonnes en 2026. Les sucreries demeureront la plus importante catégorie de confiseries, occupant 46,4 % du marché, puisque les ventes au détail devraient atteindre 752,1 M$ US et 65 900 tonnes d'ici 2026. Il faut souligner que toutes les catégories de confiseries devraient connaître une croissance de la valeur puisque le TCAC des confiseries chocolatées et des gommes devraient se rétablir pour atteindre respectivement 1,7 % et 7,0 %, tandis que les sucreries poursuivront leur croissance positive en augmentant selon un TCAC de 3,9 % au cours de la période des prévisions.

| Catégorie | 2017 | 2018 | 2019 | 2020 | 2021 | TCAC* (%) 2017-2021 |

|---|---|---|---|---|---|---|

| Valeur des ventes (en millions de dollars américains), taux de change fixes de 2021 | ||||||

| Confiseries (total) | 1 495,3 | 1 475,7 | 1 458,9 | 1 374,8 | 1 381,0 | −2,0 |

| Sucreries | 611,9 | 629,9 | 649,7 | 622,0 | 627,4 | 0,6 |

| Confiseries chocolatées | 628,0 | 602,5 | 575,8 | 572,5 | 576,8 | −2,1 |

| Gommes | 255,3 | 243,3 | 233,4 | 180,3 | 176,9 | −8,8 |

| Volume des ventes en milliers de tonnes | ||||||

| Confiseries (total) | 108,8 | 107,5 | 106,5 | 102,4 | 102,4 | −1,6 |

| Sucreries | 61,0 | 61,5 | 62,6 | 60,8 | 61,0 | 0,0 |

| Confiseries chocolatées | 38,6 | 37,3 | 35,5 | 35,1 | 34,9 | −2,5 |

| Gommes | 9,2 | 8,7 | 8,3 | 6,4 | 6,3 | −9,0 |

|

Source : Euromonitor International 2022 *TCAC : Taux de croissance annuel composé |

||||||

| Catégorie | 2022 | 2023 | 2024 | 2025 | 2026 | TCAC* (%) 2022-2026 |

|---|---|---|---|---|---|---|

| Valeur des ventes (en millions de dollars américains), taux de change fixes de 2021 | ||||||

| Confiseries (total) | 1 420,3 | 1 492,5 | 1 539,0 | 1 582,1 | 1 621,5 | 3,4 |

| Sucreries | 646,5 | 680,4 | 705,1 | 729,0 | 752,1 | 3,9 |

| Confiseries chocolatées | 595,1 | 618,5 | 626,6 | 632,2 | 635,5 | 1,7 |

| Gommes | 178,7 | 193,6 | 207,3 | 220,8 | 234,0 | 7,0 |

| Volume des ventes en milliers de tonnes | ||||||

| Confiseries (total) | 103,1 | 106,0 | 107,1 | 107,9 | 108,4 | 1,3 |

| Sucreries | 61,7 | 63,4 | 64,4 | 65,2 | 65,9 | 1,7 |

| Confiseries chocolatées | 35,2 | 35,9 | 35,8 | 35,5 | 35,0 | −0,1 |

| Gommes | 6,2 | 6,6 | 6,9 | 7,2 | 7,5 | 4,9 |

|

Source : Euromonitor International 2022 *TCAC : Taux de croissance annuel composé |

||||||

Paysage concurrentiel

Parts des entreprises

Les trois principales entreprises de confiseries en Corée du Sud contrôlaient 53,3% du marché de détail, tandis que les entreprises privées détenaient 1,3 % du marché en 2021 (−9,1 % comparativement à la part du marché de 1,9 % détenue en 2017). Les entreprises Lotte Group et Crown Confectionery Co. Ltd. ont conservé la place importante qu'elles occupaient à titre de principales sociétés, leur part du marché combinée s'élevant à 44,7 % en 2021, malgré la diminution récente du TCAC respectivement de 3,1 % et 2,7 %, tandis que Mars Inc. a enregistré le TCAC le plus élevé (8,1 %) et sa part du marché est passée de 5,5 % en 2017 à 7,5 % en 2021.

| Entreprise | 2017 | 2018 | 2019 | 2020 | 2021 | TCAC* (%) 2017-2021 |

|---|---|---|---|---|---|---|

| Total | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 0,0 |

| Lotte Group | 35,1 | 35,7 | 34,6 | 31,8 | 30,9 | −3,1 |

| Crown Confectionery Co. Ltd. | 15,4 | 14,5 | 14,4 | 14,0 | 13,8 | −2,7 |

| Ferrero et parties connexes | 7,4 | 6,7 | 6,9 | 8,1 | 8,6 | 3,8 |

| Mars Inc. | 5,5 | 5,7 | 6,0 | 7,3 | 7,5 | 8,1 |

| Orion Group | 6,7 | 7,4 | 7,1 | 6,2 | 6,7 | 0,0 |

| Haribo GmbH & Co. kilogrammes | 3,8 | 4,1 | 4,2 | 4,5 | 4,6 | 4,9 |

| Hershey Co., The | 5,0 | 4,5 | 4,3 | 4,2 | 4,4 | −3,1 |

| CJ Corp. | 2,6 | 2,7 | 2,9 | 3,2 | 3,3 | 6,1 |

| Trolli GmbH | 1,5 | 1,3 | 1,5 | 1,7 | 1,8 | 4,7 |

| Perfetti Van Melle Group | 1,6 | 1,6 | 1,6 | 1,4 | 1,5 | −1,6 |

| Autres | 7,6 | 8,0 | 9,1 | 10,2 | 10,3 | 7,9 |

| Marque maison | 1,9 | 1,8 | 1,6 | 1,5 | 1,3 | −9,1 |

|

Source : Euromonitor International 2022 *TCAC : Taux de croissance annuel composé |

||||||

Part des marques

Lotte était la principale marque de confiseries en Corée du Sud, ses ventes au détail s'élevant à 90,0 M$ US en 2021, malgré le fléchissement modéré du TCAC de 6,2 % par rapport à des ventes au détail de 116,4 M$ US en 2017. Haribo et Ferrero Rocher étaient les deuxième et troisième marques en importance, atteignant respectivement 63,6 M$ US et 62,1 M$ US en 2021, tandis que Ferrero Rocher a aussi connu la croissance la plus marquée du TCAC (10,9 %) pendant la période des données antérieures, car ses ventes au détail ont augmenté comparativement à 41,0 M$ US en 2017.

Quatre des cinq grandes marques de confiseries en Corée du Sud, soit Lotte, Ferrero, Kinder et Ghana, appartiennent aux entreprises Lotte Group et Ferrero et parties connexes et leur part du marché combinée s'élevait à 23,4 % en 2021. Les marques maison, qui occupaient 1,3 % du marché en 2021, ont également subi la baisse la plus importante du TCAC (10,8 %) pendant la période des données antérieures, car les ventes au détail ont été ramenées de 28,4 M$ US en 2017 à 18,0 M$ US en 2021.

| Marque | 2017 | 2018 | 2019 | 2020 | 2021 | TCAC* (%) 2017-2021 |

|---|---|---|---|---|---|---|

| Total | 1 495,3 | 1 475,7 | 1 458,9 | 1 374,8 | 1 381,0 | −2,0 |

| Lotte (Lotte Group) | 116,4 | 113,6 | 112,5 | 91,4 | 90,0 | −6,2 |

| Haribo (Haribo GmbH & Co. kilogrammes) | 56,8 | 60,6 | 61,2 | 62,4 | 63,6 | 2,9 |

| Ferrero Rocher (Ferrero et parties connexes) | 41,0 | 41,7 | 53,0 | 58,4 | 62,1 | 10,9 |

| Kinder (Ferrero et parties connexes) | 70,2 | 57,6 | 47,7 | 53,1 | 56,0 | −5,5 |

| Ghana (Lotte Group) | 66,7 | 72,5 | 66,4 | 55,6 | 51,6 | −6,2 |

| Crunky (Lotte Group) | 40,7 | 38,8 | 39,3 | 42,2 | 46,9 | 3,6 |

| Free Time (Crown Confectionery Co. Ltd.) | 52,3 | 49,8 | 48,7 | 47,2 | 46,6 | −2,8 |

| My Chew (Crown Confectionery Co. Ltd.) | 55,9 | 52,3 | 51,0 | 47,4 | 46,2 | −4,7 |

| Petitzel (CJ Corp.) | 38,2 | 39,7 | 42,4 | 44,6 | 46,0 | 4,8 |

| Jellycious (Lotte Group) | 29,3 | 30,8 | 31,9 | 33,2 | 4,3 | |

| Autres | 237,0 | 218,1 | 226,7 | 223,2 | 225,9 | −1,2 |

| Marque maison | 28,4 | 26,8 | 23,7 | 20,0 | 18,0 | −10,8 |

|

Source : Euromonitor International 2022 *TCAC : Taux de croissance annuel composé |

||||||

Segmentation du marché

Sucreries

Les sucreries constituaient la principale catégorie de confiseries en Corée du Sud, les ventes au détail étant estimées à 627,4 M$ US en 2021, soit une hausse du TCAC de 0,6 % comparativement à des ventes au détail de 611,9 M$ US en 2017. Selon Euromonitor International, l'apparition de la COVID-19 et la réglementation continue liée au port du masque sont à l'origine du fléchissement des ventes au détail de sucreries en 2020 et ont également nuit aux ventes en 2021, surtout les sucreries positionnées comme des produits qui rafraîchissent l'haleine. Toutefois, pendant la période des prévisions, les sucreries devraient demeurer le segment le plus important des catégories de confiseries pour atteindre un TCAC modéré de 3,9 % et des ventes au détail de 752,1 M$ US d'ici 2026.

En ce qui concerne la valeur, les pastilles, les gommes, les jujubes et les bonbons à mâcher représentaient la principale sous-catégorie de sucreries en Corée du Sud, dont les ventes au détail s'élevaient à $370,0 M$ US en 2021, soit une hausse du TCAC de 1,7 % par rapport à des ventes au détail de 345,4 M$ US en 2017. En raison de l'apparition de la pandémie, la valeur des ventes au détail dans cette sous-catégorie a subi une légère diminution qui devrait se rétablir grâce au développement des nouveaux produits offerts par des intervenants nationaux, en collaboration avec divers dépanneurs. Par exemple, les nouveaux produits présentés grâce à l'hyper-réalisme (l'emballage et la forme de produit) ou les produits réalistes, qui présentent les produits dans un format unique et amusant, comme un jujube en forme de hamburger, comprenant des saveurs distinctes pour chaque élément du hamburger, soit les petits pains, boulettes et garnitures, récemment mis sur le marché par les dépanneurs 7-ElevenNote de bas de page 2.

Les autres sucreries représentaient la deuxième sous-catégorie la plus importante des sucreries en Corée du Sud, avec des ventes au détail de 104,1 M$ US en 2021, ce qui constitue la croissance la plus marquée du TCAC (8,8 %) par rapport à des ventes au détail de 74,4 M$ US en 2017. Les autres sous-catégories de sucreries ont réalisé des ventes au détail moins élevées et subi une diminution du TCAC allant de 2,0 % à 9,1 % pendant la période des données antérieures, mais toutes les sous-catégories de sucreries devraient réaliser des ventes au détail plus élevées avec des TCAC positifs durant la période des prévisions, la sous-catégorie des confiseries médicamentées devant atteindre le TCAC le plus élevé (7,6 %) puisque la valeur des ventes au détail devrait passer à 58,4 M$ US d'ici 2026. Les menthes (menthes douces) devraient aussi connaître une augmentation modérée du TCAC de 6,9 % puisque la valeur des ventes au détail devrait passer à 33,6 M$ US d'ici 2026. Les confiseries médicamentées et les menthes douces devraient connaître une croissance de la demande pendant la période des prévisions, notamment à mesure que la réglementation concernant le port du masque est graduellement assouplie. De plus, on prévoit que les consommateurs privilégieront les menthes plutôt que la gomme pour rafraîchir leur haleine en raison des inquiétudes croissantes liées à l'incidence négative sur la mâchoire découlant du fait de mâcher de la gomme à répétitionNote de bas de page 2.

| Catégorie | 2017 | 2018 | 2019 | 2020 | 2021 | TCAC* (%) 2017-2021 |

|---|---|---|---|---|---|---|

| Sucreries | 611,9 | 629,9 | 649,7 | 622,0 | 627,4 | 0,6 |

| Pastilles, gommes à mâcher, jujubes et bonbons à mâcher | 345,4 | 357,5 | 367,5 | 362,8 | 370,0 | 1,7 |

| Autres sucreries[1] | 74,4 | 85,7 | 95,2 | 100,6 | 104,1 | 8,8 |

| Confiseries médicamentées[2] | 51,6 | 52,6 | 53,5 | 45,1 | 43,4 | −4,2 |

| Bonbons durs[3] | 57,1 | 53,4 | 48,8 | 40,9 | 39,0 | −9,1 |

| Sucettes | 40,0 | 40,2 | 40,5 | 33,5 | 32,8 | −4,8 |

| Menthes | 27,6 | 24,8 | 28,9 | 26,0 | 25,5 | −2,0 |

| Menthes douces | 27,6 | 24,8 | 28,9 | 26,0 | 25,5 | −2,0 |

| Caramels durs, caramels mous et nougat | 15,8 | 15,6 | 15,3 | 13,3 | 12,6 | −5,5 |

|

Source : Euromonitor International 2021 *TCAC : Taux de croissance annuel composé 1 : Autres sucreries - Toutes les sucreries, à l'exclusion de celles susmentionnées, par exemple les guimauves ou les concentrés liquides sucrés vendus comme bonbons, etc. 2 : Confiseries médicamentées - Toutes les sucreries (non limitées aux bonbons à mâcher faits de sucre bouilli) contenant des extraits de fines herbes et/ou de plantes. Les menthes médicamentées font partie de ce sous-secteur. 3 : Bonbons durs - Tous les bonbons aromatisés faits de sucre bouilli et donnant une pâte dure ou molle; les menthes et les sucettes sont exclues |

||||||

| Catégorie | 2022 | 2023 | 2024 | 2025 | 2026 | TCAC* (%) 2022-2026 |

|---|---|---|---|---|---|---|

| Sucreries | 646,5 | 680,4 | 705,1 | 729,0 | 752,1 | 3,9 |

| Pastilles, gommes à mâcher, jujubes et bonbons à mâcher | 385,0 | 403,2 | 417,5 | 430,9 | 443,5 | 3,6 |

| Autres sucreries | 107,8 | 110,9 | 114,5 | 118,4 | 122,8 | 3,3 |

| Confiseries médicamentées | 43,5 | 48,0 | 51,7 | 55,2 | 58,4 | 7,6 |

| Bonbons durs | 39,1 | 41,0 | 40,9 | 40,9 | 40,9 | 1,1 |

| Sucettes | 32,9 | 35,6 | 37,0 | 38,2 | 39,5 | 4,7 |

| Menthes | 25,7 | 28,4 | 30,4 | 32,1 | 33,6 | 6,9 |

| Menthes douces | 25,7 | 28,4 | 30,4 | 32,1 | 33,6 | 6,9 |

| Caramels durs, caramels mous et nougat | 12,5 | 13,2 | 13,2 | 13,3 | 13,3 | 1,6 |

|

Source : Euromonitor International 2022 *TCAC : Taux de croissance annuel composé |

||||||

Les cinq principales entreprises de sucreries en Corée du Sud occupaient 66,4 % du marché en 2021 et le Lotte Group en détenait la plus grande part (22,3 %) en 2021, malgré une diminution récente du TCAC de 4,1 % puisque la part du marché de l'entreprise a diminué comparativement à 26,4 % en 2017.

| Entreprise | 2017 | 2018 | 2019 | 2020 | 2021 | TCAC* (%) 2017-2021 |

|---|---|---|---|---|---|---|

| Total | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 0,0 |

| Lotte Group | 26,4 | 26,9 | 25,2 | 23,5 | 22,3 | −4,1 |

| Crown Confectionery Co. Ltd. | 19,8 | 17,9 | 17,3 | 16,7 | 16,4 | −4,6 |

| Orion Group | 9,6 | 10,7 | 10,1 | 9,2 | 10,3 | 1,8 |

| Haribo GmbH & Co. kilogrammes | 9,3 | 9,6 | 9,4 | 10,0 | 10,1 | 2,1 |

| CJ Corp. | 6,2 | 6,3 | 6,5 | 7,2 | 7,3 | 4,2 |

| Autres | 7,8 | 9,2 | 11,6 | 14,2 | 14,4 | 16,6 |

| Marque maison | 2,5 | 2,1 | 1,9 | 1,8 | 1,7 | −9,2 |

|

Source : Euromonitor International 2022 *TCAC : Taux de croissance annuel composé |

||||||

Confiseries chocolatées

Selon Euromonitor International, l'apparition de la pandémie a changé les tendances de consommation de chocolat traditionnel en Corée du Sud. La période de vente des confiseries chocolatées tournait surtout autour de l'hiver et de la Saint-Valentin, tandis que les ventes avaient tendance à fléchir pendant la période estivale en raison des températures plus chaudes. Toutefois, depuis la pandémie, la consommation de chocolat a augmenté à l'été 2021 parce que les consommateurs avaient un ardent désir de consommer du chocolat sucré pour surmonter les sentiments de dépression et/ou d'impuissance liés aux périodes prolongées de restrictions et de confinementNote de bas de page 3. De plus, un certain niveau de ventes saisonnières a été maintenu grâce au commerce électronique. Par exemple, les jeunes consommateurs ont continué d'utiliser des coupons d'échange ou de commander des services de livraison grâce à « Kakaotalk Gift », fonction de don de cadeau par messagerie mobile. À l'aide de ce service, les consommateurs ont pu envoyer des chocolats pour souligner la Saint-Valentin et cette transition au commerce mobile a probablement aidé le chocolat destiné aux occasions spéciales à maintenir une trajectoire de valeur courante positive en 2021Note de bas de page 3. De plus, le commerce électronique devrait maintenir une croissance continue pendant la période des prévisions grâce aux plateformes de commerce par messagerie telles que « Kakaotalk Gift », puisque cette plateforme a reçu un accueil positif en Corée du Sud, surtout parmi les membres de la jeune génération.

Les confiseries chocolatées constituaient la deuxième catégorie de confiseries en Corée du Sud, dont les ventes au détail s'élevaient à 576,8 M$ US en 2021, ce qui représentait une diminution du TCAC de 2,1 % par rapport à des ventes au détail de 628,0 M$ US en 2017. La catégorie des confiseries chocolatées devrait se rétablir et atteindre un TCAC de 1,7 % puisque les ventes au détail devraient augmenter à 635,5 M$ US d'ici 2026. Les confiseries chocolatées devraient poursuivre leur croissance grâce à la mise sur le marché de divers produits, comme des boulettes au chocolat enrichies de protéines, par les petits et grands fabricantsNote de bas de page 3. Par exemple, Orion Corp., important fabricant de barres protéinées ou énergétiques, a dernièrement élargi sa gamme de produits enrichis de protéines en intégrant des boulettes au chocolat pour susciter l'intérêt des consommateurs qui recherchent des options saines, qui n'entraînent pas de culpabilité et qui ont meilleur goût.

Les sous-catégories des sachets et sacs de chocolats, des assortiments de chocolats en boîtes et du chocolat destiné aux occasions spéciales ont connu une croissance positive relative durant la période des données antérieures, tandis que toutes les sous-catégories de confiseries chocolatées devraient enregistrer une légère croissance du TCAC allant de 0,2 % à 3,8 %, à l'exception de la sous-catégorie du chocolat vendu avec des jouets, qui devrait diminuer selon un TCAC de 0,4 % (−8,4 % pendant la période des données antérieures) au cours de la période des prévisions.

En ce qui concerne la valeur, les sachets et sacs de chocolats représentaient la principale sous-catégorie de confiseries chocolatées pendant les deux périodes, avec des ventes au détail de 183,9 M$ US en 2021, soit une hausse du TCAC de 2,6 % par rapport à des ventes au détail de 166,2 M$ US en 2017, et leur TCAC devrait augmenter de 0,2 % pour atteindre 194,0 M$ US d'ici 2026. Les barres étaient la deuxième plus importante sous-catégorie de confiseries chocolatées durant les deux périodes, grâce à des ventes au détail de 135,9 M$ US en 2021, malgré une diminution du TCAC de 4,5 % par rapport à des ventes au détail de 163,6 M$ US en 2017. Les barres et tablettes, habituellement positionnées pour la consommation sur le pouce, ont bel et bien subi une baisse du TCAC, respectivement de 4,5 % et de 5,3 %, pendant la période des données antérieures, tout spécialement en 2020-2021 puisque les tendances de consommation générales ont été marquées par une transition au domicile pendant la pandémie, alors qu'auparavant ces produits étaient achetés de façon impulsive dans des dépanneursNote de bas de page 3. Les barres et tablettes devraient se rétablir et connaître une croissance respective du TCAC de 3,8 % et 1,9 % d'ici 2026, puisque les répercussions de la pandémie devraient finir par s'estomper.

| Catégorie | 2017 | 2018 | 2019 | 2020 | 2021 | TCAC* (%) 2017-2021 |

|---|---|---|---|---|---|---|

| Confiseries chocolatées | 628,0 | 602,5 | 575,8 | 572,5 | 576,8 | −2,1 |

| Sachets et sacs de chocolats | 166,2 | 163,5 | 155,7 | 175,6 | 183,9 | 2,6 |

| Barres de chocolat[1] | 163,6 | 160,3 | 151,5 | 140,1 | 135,9 | −4,5 |

| Tablettes[2] | 151,2 | 147,4 | 140,5 | 123,6 | 121,8 | −5,3 |

| Assortiments de chocolats en boîtes | 43,2 | 41,0 | 44,7 | 46,3 | 46,7 | 2,0 |

| Chocolat vendu avec des jouets | 64,0 | 51,9 | 41,5 | 43,8 | 45,1 | −8,4 |

| Chocolats destinés aux occasions spéciales | 36,7 | 35,6 | 39,4 | 40,4 | 40,8 | 2,7 |

| Autres confiseries chocolatées | 3,1 | 2,8 | 2,5 | 2,6 | 2,6 | −4,3 |

|

Source : Euromonitor International 2022 *TCAC : Taux de croissance annuel composé 1 : Barres de chocolat - Barres de chocolat consommées comme collations; un grand nombre étant fourré et non segmenté, non précoupé en plus petits segments ou morceaux. 2 : Tablettes - Barres de chocolat moulées et segmentées de tailles variées allant d'une bouchée à des barres en format familial. |

||||||

| Catégorie | 2022 | 2023 | 2024 | 2025 | 2026 | TCAC* (%) 2022-2026 |

|---|---|---|---|---|---|---|

| Confiseries chocolatées | 595,1 | 618,5 | 626,6 | 632,2 | 635,5 | 1,7 |

| Sachets et sacs de chocolats | 192,2 | 197,8 | 198,6 | 197,3 | 194,0 | 0,2 |

| Barres de chocolat | 137,0 | 143,5 | 148,8 | 153,9 | 158,9 | 3,8 |

| Tablettes | 126,7 | 135,3 | 136,1 | 136,4 | 136,4 | 1,9 |

| Assortiments de chocolats en boîtes | 48,1 | 49,9 | 50,1 | 50,4 | 50,9 | 1,4 |

| Chocolat vendu avec des jouets | 46,3 | 45,4 | 45,4 | 45,4 | 45,6 | −0,4 |

| Chocolats destinés aux occasions spéciales | 42,0 | 43,9 | 45,0 | 46,0 | 46,9 | 2,8 |

| Autres confiseries chocolatées | 2,7 | 2,7 | 2,7 | 2,7 | 2,7 | 0,0 |

|

Source : Euromonitor International 2022 *TCAC : Taux de croissance annuel composé |

||||||

Les cinq principales entreprises de confiseries chocolatées en Corée du Sud qui dominaient le marché occupaient une part de 84,1 % en 2021. Le Lotte Group était la plus importante de ces sociétés, détenant 26,0 % du marché en 2021, malgré un fléchissement récent du TCAC de 1,8 % puisque sa part a diminué comparativement à 28,0 % en 2017. Fait à souligner, Mars Inc., la troisième plus grande entreprise de confiseries chocolatées qui occupait 16,8 % du marché en 2021, a enregistré le TCAC le plus important (6,2 %) pendant la période des données antérieures, car sa part du marché a augmenté comparativement aux 13,2 % qu'elle détenait en 2017.

| Entreprise | 2017 | 2018 | 2019 | 2020 | 2021 | TCAC* (%) 2017-2021 |

|---|---|---|---|---|---|---|

| Total | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 0,0 |

| Lotte Group | 28,0 | 29,2 | 28,8 | 26,7 | 26,0 | −1,8 |

| Ferrero et parties connexes | 17,7 | 16,5 | 17,5 | 19,5 | 20,5 | 3,7 |

| Mars Inc.. | 13,2 | 13,9 | 14,2 | 16,6 | 16,8 | 6,2 |

| Crown Confectionery Co. Ltd. | 13,0 | 12,6 | 12,7 | 12,4 | 12,1 | −1,8 |

| Hershey Co., The | 9,9 | 9,1 | 8,8 | 8,4 | 8,7 | −3,2 |

| Autres | 8,7 | 8,3 | 8,3 | 7,8 | 7,8 | −2,7 |

| Marque maison | 1,4 | 1,6 | 1,4 | 1,2 | 1,0 | −8,1 |

|

Source : Euromonitor International 2022 *TCAC : Taux de croissance annuel composé |

||||||

Gomme

Selon Euromonitor International, l'industrie de la gomme a également été touchée par la présence de la pandémie en raison de l'inconfort de la consommation pendant le port d'un masque, même si l'on s'attendait à ce que le port du masque fasse augmenter les ventes visant à réduire la mauvaise haleineNote de bas de page 4. De plus, le principal groupe de consommateurs, soit les hommes dans la trentaine et la quarantaine qui en consomment habituellement au bureau, a diminué sa consommation de gomme parce qu'un nombre important d'entre eux continuent de travailler à domicileNote de bas de page 4. La gomme devrait connaître une reprise pendant la période des prévisions, à mesure que les restrictions s'assoupliront et qu'un plus grand nombre de consommateurs porteront un masque moins longtemps, mais la croissance sera inhibée par l'utilisation de substituts, comme des menthes douces, pour apaiser les inquiétudes croissantes liées aux répercussions sur la mâchoire découlant du fait de mâcher de la gomme à répétitionNote de bas de page 4. Pour pallier à ces substitutions de produits, les fabricants de gomme continueront d'avoir recours à la collaboration interindustrielle afin d'attirer les membres des jeunes générations pendant la période des prévisions, comme Lotte Confectionery qui a retenu les services de la formation de pop coréenne BTS pour appuyer sa marque de gomme Lotte Xylitol au milieu de 2021.

La gomme représente la plus petite catégorie de confiseries en Corée du Sud, avec des ventes au détail de 176,9 M$ US en 2021, ce qui représentait une diminution modérée de 8,8 % du TCAC par rapport à 255,3 M$ US en 2017. La catégorie de la gomme devrait se rétablir et atteindre un TCAC considérable de 7,0 % puisque les ventes au détail devraient s'accroître à 234,0 M$ US en 2026.

La gomme à mâcher est la principale sous-catégorie de gomme, dont les ventes au détail s'établissaient à 153,9 M$ US en 2021, ce qui représentait une diminution marquée du TCAC (8,4 %) contre 218,5 M$ US en 2017. À titre de sous-catégorie secondaire, la gomme à bulles a subi une baisse plus importante du TCAC (11,1 %) puisque les ventes au détail ont diminué de 36,8 M$ US en 2017 à 23,0 M$ US en 2021. Néanmoins, pendant la période des prévisions, la valeur des ventes au détail de la gomme, à mâcher et à bulles, devrait augmenter et afficher un TCAC positif respectivement de 5,9 % et 7,1 %.

| Catégorie | 2017 | 2018 | 2019 | 2020 | 2021 | TCAC* (%) 2017-2021 |

|---|---|---|---|---|---|---|

| Gomme | 255,3 | 243,3 | 233,4 | 180,3 | 176,9 | −8,8 |

| Gomme à mâcher | 218,5 | 208,7 | 201,2 | 156,7 | 153,9 | −8,4 |

| Gomme à bulles | 36,8 | 34,6 | 32,2 | 23,6 | 23,0 | −11,1 |

|

Source : Euromonitor International 2022 *TCAC : Taux de croissance annuel composé |

||||||

| Catégorie | 2022 | 2023 | 2024 | 2025 | 2026 | TCAC* (%) 2022-2026 |

|---|---|---|---|---|---|---|

| Gomme | 178,7 | 193,6 | 207,3 | 220,8 | 234,0 | 7,0 |

| Gomme à mâcher | 155,6 | 168,2 | 180,4 | 192,7 | 204,8 | 7,1 |

| Gomme à bulles | 23,2 | 25,4 | 26,9 | 28,2 | 29,2 | 5,9 |

|

Source : Euromonitor International 2022 *TCAC : Taux de croissance annuel composé |

||||||

La principale entreprise de gomme de la Corée du Sud, le Lotte Group, occupait 77,7 % du marché et elle était suivie de Crown Confectionery Co. Ltd., qui détenait une part du marché de 9,9 % en 2021. Il faut souligner que le Lotte Group est la seule entreprise qui a connu une augmentation positive du TCAC de 1,5 % puisque sa part du marché s'est accrue, comparativement à 73,2 % en 2017. Les entreprises de gomme de marque maison ont enregistré la plus forte baisse du TCAC (12,4 %) puisque leur part du marché a été ramenée de 1,7 % en 2017 à 1,0 % en 2021.

L'entreprise de gomme Lotte Group est parvenue à maintenir sa part du marché grâce à l'innovation de ses produits et à de nouvelles approches de marketing. Plus particulièrement, elle a lancé la gomme Mouthwater, produit qui évite la bouche sèche en aidant à produire de la salive, et elle a offert un autre de ses produits dans un nouvel emballage, sa marque de gomme rafraîchissante FlavonoNote de bas de page 4, qui est offerte dans un contenant visant à susciter l'intérêt des consommateurs.

| Entreprise | 2017 | 2018 | 2019 | 2020 | 2021 | TCAC* (%) 2017-2021 |

|---|---|---|---|---|---|---|

| Total | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 0,0 |

| Lotte Group | 73,2 | 74,7 | 75,1 | 77,0 | 77,7 | 1,5 |

| Crown Confectionery Co. Ltd. | 10,8 | 10,1 | 10,4 | 10,1 | 9,9 | −2,2 |

| Orion Group | 9,8 | 9,4 | 9,0 | 7,5 | 7,4 | −6,8 |

| Autres | 4,5 | 4,3 | 4,0 | 4,1 | 4,0 | −2,9 |

| Marque maison | 1,7 | 1,5 | 1,4 | 1,3 | 1,0 | −12,4 |

|

Source : Euromonitor International 2022 *TCAC : Taux de croissance annuel composé |

||||||

Canaux de distribution de détail; secteur des confiseries (hors marché)

La majorité des confiseries de la Corée du Sud ont été distribuées grâce aux ventes au détail en magasin plutôt que hors magasin pendant la période des données antérieures, tout spécialement 93,5 % (en magasin) et 6,5 % (hors magasin) en 2021. Les détaillants en alimentation distribuent la plupart des confiseries en Corée du Sud, ce qui représente 87,3 % du marché, tandis que le reste des confiseries est distribué par des spécialistes autres que les détaillants en alimentation (1,2 %), les détaillants de produits divers (4,9 %) et les détaillants hors magasin (6,5 %) (en particulier le commerce électronique, 6,2 % en 2021).

À titre de sous-type de point de vente, les détaillants en alimentation modernes représentent le plus important canal de distribution des confiseries, occupant 75,6 % du marché, par rapport aux détaillants en alimentation traditionnels, qui détenaient 11,7 % du marché en 2021. Parmi les détaillants en alimentation modernes, les hyper-marchés représentaient la plus grande partie (37,3 % du marché) des confiseries, ils étaient suivis des dépanneurs (21,9 %) et des supermarchés (15,5 %) en 2021.

À titre de sous-type de point de vente des détaillants en alimentation traditionnels, les petits épiciers indépendants occupaient la plus grande part du marché (8,7 %) en 2021 et leur TCAC a diminué de 1,9 % par rapport aux 9,4 % du marché qu'ils détenaient en 2017. Fait à souligner, les spécialistes autres que les détaillants en alimentation ont enregistré le plus important TCAC (41,4 %), car leur part du marché s'est accrue de 0,3 % en 2017 à 1,2 % en 2021, les détaillants spécialisés en santé et en esthétique ayant obtenu une part de marché plus importante (0,8 %) que celle des détaillants spécialisés en aliments autres que les détaillants en alimentation (0,5 %), toujours en 2021. Dans la part de 6,5 % du marché occupée par les détaillants hors magasin, le commerce électronique, à titre de sous-type de point de vente, a connu la troisième croissance la plus élevée du TCAC (25,5 %) pendant la période des données antérieures puisque sa part du marché est passée de 2,5 % en 2017 à 6,2 % en 2021.

| Type de point de vente | 2017 | 2018 | 2019 | 2020 | 2021 | TCAC* (%) 2017-2021 |

|---|---|---|---|---|---|---|

| Total des ventes au détail en magasin et hors magasin | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 0,0 |

| Ventes au détail en magasin | 97,1 | 96,4 | 95,6 | 94,2 | 93,5 | −0,9 |

| Détaillants en alimentation | 93,2 | 92,2 | 91,0 | 88,7 | 87,3 | −1,6 |

| Détaillants en alimentation modernes | 80,7 | 79,9 | 79,0 | 77,2 | 75,6 | −1,6 |

| Dépanneurs | 18,7 | 19,4 | 20,7 | 21,8 | 21,9 | 4,0 |

| Magasins de ventes au rabais | 0,5 | 0,8 | 0,7 | 0,8 | 0,7 | 8,8 |

| Détaillants rattachés à une station-service | 0,1 | 0,1 | 0,1 | 0,1 | 0,1 | 0,0 |

| Hypermarchés | 43,6 | 42,1 | 40,2 | 38,3 | 37,3 | −3,8 |

| Supermarchés | 17,9 | 17,5 | 17,2 | 16,2 | 15,5 | −3,5 |

| Détaillants en alimentation traditionnels | 12,4 | 12,3 | 12,0 | 11,5 | 11,7 | −1,4 |

| Spécialistes des aliments, boissons et produits du tabac | 2,2 | 2,3 | 2,2 | 2,1 | 2,1 | −1,2 |

| Petits épiciers indépendants | 9,4 | 9,3 | 9,1 | 8,6 | 8,7 | −1,9 |

| Autres détaillants en alimentation | 0,8 | 0,8 | 0,7 | 0,8 | 1,0 | 5,7 |

| Spécialistes autres que les détaillants en alimentation | 0,3 | 0,4 | 0,6 | 0,7 | 1,2 | 41,4 |

| Détaillants spécialisés en santé et en esthétique | 0,3 | 0,4 | 0,6 | 0,7 | 0,8 | 27,8 |

| Détaillants spécialisés en aliments autres que les détaillants en alimentation | 0,0 | 0,0 | 0,5 | n.c. | ||

| Détaillants de produits divers | 3,6 | 3,8 | 4,0 | 4,8 | 4,9 | 8,0 |

| Ventes au détail hors magasin | 2,9 | 3,6 | 4,4 | 5,8 | 6,5 | 22,4 |

| Distributeurs automatiques | 0,4 | 0,4 | 0,4 | 0,2 | 0,3 | −6,9 |

| Commerce électronique | 2,5 | 3,3 | 4,0 | 5,6 | 6,2 | 25,5 |

|

Source : Global Trade Tracker, 2022 *TCAC : Taux de croissance annuel composé n.c. : Non calculable |

||||||

Analyse des tendances des produits

Sucreries et gomme en Corée du Sud

Selon Mintel, la pandémie de COVID-19 a incité un plus grand nombre d'Asiatiques à adopter un mode de vie et un régime plus sains. Même si les gâteries, comme les friandises, demeurent populaires, les consommateurs recherchent de plus en plus des produits alléchants, qui sont également riches en nutriments. Par conséquent, lors des lancements en Asie, les marques ont cherché à offrir des gâteries parallèlement à un complément nutritionnel et plus sain pour tâcher de répondre aux besoins des consommateurs. Par exemple, plus de sucreries et de gommes sont enrichies de vitamines et de minéraux parmi les pastilles, la gomme, les jujubes et les bonbons à mâcherNote de bas de page 5.

Les allégations d'aliments fonctionnels ont également augmenté pour atteindre 11 % en 2020-2021 et elles sont demeurées prédominantes parmi les confiseries médicamentées couramment enrichies d'extraits d'herbes, de menthol ou de vitamines et de minéraux afin d'apporter d'autres bienfaits pour la santéNote de bas de page 5.

Après la COVID, le désir de consommer des aliments possédant certaines fonctions continue d'être plus vif, mais la pandémie a également accéléré la transition vers une gamme de produits à faible teneur en sucre ou sans sucreNote de bas de page 6. En particulier, dans le secteur des menthes, les variétés sans sucre représentaient 86 % du nombre global de lancements de produits en 2021, tandis que le sucralose et l'aspartame étaient les édulcorants les plus courants dans les menthes douces et fortes.

Par ailleurs, Mintel souligne que le nombre de lancements de confiseries à la gomme est demeuré modeste en Asie, représentant seulement 6 % du nombre global de lancements dans la catégorie des sucreries et des gommes en 2021. Par conséquent, les marques ont adopté diverses stratégies d'innovation, dont l'ajout d'arômes, de fonctions et de formats nouveaux comme complément aux allégations de produits sans sucre et qui rafraîchissent l'haleine, pour maintenir l'engagement des consommateurs.

Confiseries chocolatées en Corée du Sud

Selon Mintel, à mesure que le marché du chocolat en Asie se développe et que les goûts des consommateurs s'affinent, un nombre croissant de marques se concentrent sur l'innovation, en particulier pour les arômes, les textures et les couleurs, pour favoriser la consommation. De plus, les produits qui éveillent les sens sont susceptibles de stimuler l'intérêt et de maintenir l'engagement des consommateursNote de bas de page 7.

Pour ce qui est du lancement de confiseries chocolatées dans la région de l'Asie et du Pacifique (APAC), de février 2020 à janvier 2021, la texture croquante était la plus courante (31 % des lancements de barres de chocolat), tandis que les lancements de produits ayant une texture onctueuse (23 % des lancements de tablettes de chocolat) ont connu une visibilité accrue.

Les produits chocolatés haut de gamme faits d'ingrédients de grande qualité sont également recherchés par les consommateurs asiatiques et les lancements dans la région de l'APAC, surtout en Corée du Sud et au Sri Lanka, ont légèrement augmenté de février 2020 à janvier 2021Note de bas de page 7.

Analyse des produits lancés

Selon la base de données Mintel sur les nouveaux produits (Global New Products Database ou GNPD), on a procédé au lancement de 1 130 nouvelles confiseries en Corée du Sud entre janvier 2017 et décembre 2021. Le nombre de produits lancés annuellement a diminué selon un TCAC de 5,6 %, passant de 256 confiseries en 2017 à 203 confiseries en 2021 selon les données les plus récentes sur les lancements. Il faut souligner que les nouvelles confiseries (264) ont été, pour la plus grande partie, mises sur le marché en 2018, avant une chute du TCAC de 31,8 %, le nombre de nouvelles confiseries lancées s'établissant à 180 en 2019; le nombre de nouveaux produits lancés a ensuite augmenté pour atteindre 227 en 2020, ce qui représente un bond du TCAC de 26,1 %.

Les pastilles, la gomme, les jujubes et les bonbons à mâcher, les friandises au chocolat non enveloppées individuellement et les bouchées de chocolat enveloppées individuellement étaient les principales sous-catégories de lancements de nouvelles confiseries, tandis que les allégations de produits enrichis de vitamines et minéraux, haut de gamme et sans sucre étaient les principales allégations associées aux nouvelles confiseries mises sur le marché pendant la période prescrite.

Les principaux types d'emballages mis sur le marché étaient flexibles, sachets souples à fond plat et boîtes en carton, alors que les principaux types de lancements de nouvelles confiseries mises sur le marché entre janvier 2017 et décembre 2021 étaient : nouveau produit, nouvelle variété ou élargissement de la gamme et nouvel emballage.

Les principales saveurs (y compris les mélanges) étaient non aromatisé ou nature, fraise et raisins, tandis que le sucre blanc, les acides alimentaires et le sirop de glucose étaient les principaux ingrédients recensés pendant cette période.

| Caractéristiques des produits | Nombre de produits lancés par année | |||||

|---|---|---|---|---|---|---|

| 2017 | 2018 | 2019 | 2020 | 2021 | Total | |

| Nombre de produits lancés annuellement | 256 | 264 | 180 | 227 | 203 | 1 130 |

| Les cinq principales sous-catégories | ||||||

| Pastilles, gommes, jujubes et bonbons à mâcher | 82 | 82 | 67 | 50 | 63 | 344 |

| Friandises au chocolat non enveloppées individuellement | 44 | 36 | 37 | 51 | 30 | 198 |

| Bouchées de chocolat enveloppées individuellement | 26 | 37 | 22 | 24 | 26 | 135 |

| Tablettes de chocolat | 18 | 39 | 22 | 36 | 19 | 134 |

| Gomme | 25 | 14 | 15 | 13 | 16 | 83 |

| Les cinq principales allégations | ||||||

| Enrichi de vitamines et minéraux | 15 | 11 | 24 | 22 | 18 | 90 |

| Haut de gamme | 19 | 6 | 11 | 23 | 22 | 81 |

| Sans sucre | 20 | 16 | 17 | 16 | 11 | 80 |

| Enfants (de 5 à 12 ans) | 29 | 22 | 9 | 5 | 4 | 69 |

| Médias sociaux | 18 | 17 | 15 | 4 | 8 | 62 |

| Statut d'importation | ||||||

| Non importé | 4 | 1 | 2 | 2 | 4 | 13 |

| Importé | 49 | 45 | 29 | 37 | 36 | 196 |

| Principaux types d'emballage | ||||||

| Souple | 111 | 136 | 96 | 114 | 118 | 575 |

| Sachet souple à fond plat | 55 | 48 | 31 | 32 | 40 | 206 |

| Boîte en carton | 22 | 23 | 13 | 31 | 13 | 102 |

| Sachet souple | 16 | 29 | 28 | 13 | 10 | 96 |

| Pot | 9 | 8 | 4 | 3 | 11 | 35 |

| Principaux types de lancement | ||||||

| Nouveau produit | 138 | 146 | 105 | 131 | 92 | 612 |

| Nouvelle variété/élargissement de la gamme | 91 | 89 | 57 | 74 | 77 | 388 |

| Nouvel emballage | 24 | 22 | 12 | 19 | 28 | 105 |

| Remise en marché | 3 | 7 | 4 | 2 | 6 | 22 |

| Nouvelle formulation | 0 | 0 | 2 | 1 | 0 | 3 |

| Les cinq principales saveurs (y compris les mélanges) | ||||||

| Non aromatisé/nature | 35 | 39 | 29 | 49 | 25 | 177 |

| Fraise | 11 | 19 | 11 | 4 | 8 | 53 |

| Raisins | 6 | 15 | 6 | 4 | 8 | 39 |

| Pêche | 7 | 9 | 6 | 7 | 3 | 32 |

| Citron | 12 | 10 | 1 | 2 | 7 | 32 |

| Les cinq principaux ingrédients | ||||||

| Sucre blanc | 211 | 224 | 131 | 185 | 154 | 905 |

| Acides alimentaires | 125 | 134 | 84 | 84 | 83 | 510 |

| Sirop de glucose | 108 | 125 | 79 | 101 | 91 | 504 |

| Graisse de cacao | 83 | 100 | 66 | 98 | 71 | 418 |

| Arôme artificiel | 102 | 85 | 59 | 76 | 91 | 413 |

| Les cinq principales entreprises | ||||||

| Lotte Confectionery | 39 | 29 | 22 | 32 | 39 | 161 |

| Emart | 28 | 14 | 19 | 10 | 3 | 74 |

| Orion confectionery | 8 | 15 | 8 | 15 | 15 | 61 |

| Haitai confectionery & foods | 15 | 9 | 5 | 4 | 5 | 38 |

| Crown confectionery | 10 | 5 | 8 | 6 | 7 | 36 |

| Source : Mintel; Global New Product Database, 2022 | ||||||

Exemples de nouveaux produits

Chocolat à saveur de pain à l'ail à griller

Source : Mintel, 2022

| Entreprise | Lotte Confectionery |

|---|---|

| Marque | Lotte Crunky |

| Catégorie | Confiseries chocolatées |

| Sous-catégorie | Tablettes de chocolat |

| Marché | Corée du Sud |

| Type de magasin | Dépanneur |

| Date de mise en marché | Octobre 2021 |

| Type de lancement | Nouvelle variété / élargissement de la gamme |

| Prix en dollars américains | 1,27 |

Le chocolat à saveur de pain à l'ail à griller de Lotte Crunky est fait à 87 % de quasi-chocolat au lait et 1,7 % de poudre de pain à l'ail. Ce produit peut être consommé tel quel ou cuit dans une friteuse à air pendant trois à cinq minutes. Il est vendu au détail dans un emballage de 44 grammes.

Blocs de jujubes

Source : Mintel, 2022

| Entreprise | Amos Sweets |

|---|---|

| Marque | 4D |

| Catégorie | Sucreries et gomme à mâcher |

| Sous-catégorie | Pastilles, gommes, jujubes et bonbons à mâcher |

| Marché | Corée du Sud |

| Type de magasin | Supermarché |

| Date de mise en marché | Août 2020 |

| Type de lancement | Nouveau produit |

| Prix en dollars américains | 5,70 |

Les blocs de jujubes 4D se sont ajoutés à la gamme. Ce produit peut être assemblé pour créer des formes variées et il est offert en quatre saveurs : citron, fraise, pomme et bleuet. Il est vendu au détail dans un emballage de 500 grammes.

Chocolat à teneur élevée en cacao (50 %) et sans sucre

Source : Mintel, 2022

| Entreprise | Lotte Confectionery |

|---|---|

| Marque | Lotte Dream Cacao |

| Catégorie | Confiseries chocolatées |

| Sous-catégorie | Friandises au chocolat non enveloppées individuellement |

| Marché | Corée du Sud |

| Type de magasin | Dépanneur |

| Date de mise en marché | Mai 2019 |

| Type de lancement | Nouvelle variété / élargissement de la gamme |

| Prix en dollars américains | 1,32 |

Le chocolat à teneur élevée en cacao (50 %) et sans sucre Dream Cacao de Lotte s'est ajouté à la gamme. Ce produit sans sucre a une faible teneur en calories, contient 50 % de cacao et 280 milligrammes de polyphénol. Il est vendu au détail dans un emballage de 32 grammes.

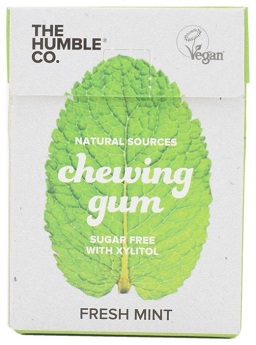

Gomme à mâcher à saveur de menthe fraîche

Source : Mintel, 2022

| Entreprise | The Humble Co. |

|---|---|

| Marque | The Humble Co. |

| Catégorie | Sucreries et gomme à mâcher |

| Sous-catégorie | Gomme |

| Marché | Corée du Sud |

| Type de magasin | Commande sur Internet et par la poste |

| Date de mise en marché | Octobre 2018 |

| Type de lancement | Nouveau produit |

| Prix en dollars américains | 3,45 |

La gomme à mâcher à saveur de menthe fraîche de The Humble Co. est faite d'ingrédients d'origine naturelle. Ce produit convenant aux diabétiques et aux végétaliens est fait à partir d'un arbre, est sans sucre et contient du xylitol. Il a été conçu par des dentistes et est réputé être produit de manière écologique et socialement responsable. On le dit naturellement bon pour les dents et l'haleine et il est vendu au détail dans un emballage de 19 grammes renfermant 12 morceaux. Le fabricant dit faire des dons à la Humble Smile Foundation, qui offre des projets de soins de santé professionnels et durables là où ils sont les plus nécessaires dans le monde.

Chocolat au thé vert

Source : Mintel, 2022

| Entreprise | Haitai Confectionery & Foods |

|---|---|

| Marque | Haitai Jenne |

| Catégorie | Confiseries chocolatées |

| Sous-catégorie | Bouchées de chocolat enveloppées individuellement |

| Marché | Corée du Sud |

| Type de magasin | Supermarché |

| Date de mise en marché | Mai 2017 |

| Type de lancement | Nouveau produit |

| Prix en dollars américains | 2,82 |

Le chocolat au thé vert Haitai Jenne est fait de vrai chocolat et de thé vert coréen à 100 % provenant du Haenam. Ce chocolat mince a 2,8 millimetre d'épaisseur et est réputé fondre doucement dans la bouche. Ce produit à consommer sur le pouce est vendu au détail dans un emballage de 88 grammes.

Débouchés pour le Canada

Les confiseries en Corée du Sud constituent un secteur mesurable sur le marché mondial. La Corée du Sud était le dix-huitième marché en importance à l'échelle mondiale pour les confiseries, ses importations étant évaluées à 587,2 M$ US (95,1 millions de kilogrammes) en 2021. Le pays a enregistré un TCAC de 2,0 % puisque ses importations se sont accrues comparativement à 542,6 M$ US en 2017.

En 2021, le Canada était le vingtième plus important fournisseur de confiseries de la Corée du Sud, soit 4,9 M$ US (457 215 kilogrammes), ce qui représentait une augmentation modérée du TCAC de 4,7 % par rapport aux 4,1 M$ US enregistrés en 2017.

En ce qui concerne les ventes au détail de confiseries, la Corée du Sud était le vingt-septième marché en importance pour les ventes au détail mondiales, la valeur de ses ventes au détail s'élevant à 1,4 G$ US, ce qui représentait 0,7 % du marché en 2021. La Corée du Sud a connu un léger fléchissement du TCAC de 2,0 % puisque ses ventes au détail ont diminué par rapport à 1,5 G$ US en 2017, mais le pays devrait connaître une reprise modérée grâce à un TCAC de 3,4 % pendant la période des prévisions, puisque les ventes au détail devraient passer à 1,6 G$ US d'ici 2026.

Les sucreries constituaient la plus importante catégorie de confiseries en Corée du Sud, dont les ventes au détail étaient estimées à 627,4 M$ US en 2021, soit une hausse du TCAC de 0,6 % comparativement à des ventes au détail de 611,9 M$ US en 2017. Les confiseries chocolatées étaient la deuxième catégorie de confiseries en importance en Corée du Sud, avec des ventes au détail de 576,8 M$ US en 2021, ce qui représentait une diminution de 2,1 % du TCAC par rapport à des ventes au détail de 628,0 M$ US en 2017. La catégorie des confiseries chocolatées devrait se rétablir et parvenir à un TCAC de 1,7 % puisque les ventes au détail devraient passer à 635,5 M$ US d'ici 2026.

Le marché des confiseries en Corée du Sud se développe parallèlement à l'évolution des préférences et des perceptions des consommateurs. Étant donné le potentiel de croissance prévu dans le secteur des confiseries en Corée du Sud, les producteurs canadiens ont l'occasion d'élargir leurs exportations et leurs produits sur le marché sud-coréen des confiseries. Cela dit, il est crucial que les fournisseurs canadiens collaborent étroitement avec leurs partenaires importateurs et les délégués commerciaux afin de comprendre les exigences d'importation et les droits imposés sur leurs produits en particulier et de s'assurer de les respecter.

L'Accord de libre-échange Canada-Corée du Sud (ALECCS) offre aux exportateurs canadiens un traitement tarifaire préférentiel sous forme de droits de douane réduits et un accès à l'une des plus grandes économies du monde. Le traitement tarifaire d'un produit exporté en Corée dépend de sa classification tarifaire spécifique, telle que déterminée par le service des douanes coréen. Pour bénéficier des préférences tarifaires en Corée, les exportateurs canadiens doivent s'assurer que les marchandises répondent aux règles d'origine applicables. L'importateur doit avoir en sa possession un certificat d'origine valide au moment de l'importation.

Les exportateurs canadiens peuvent consulter l'Outil de recherche tarifaire du Canada afin d'explorer les renseignements tarifaires pour le marché coréen en vertu de l'ALECC et d'autres marchés étrangers avec lesquels le Canada a conclu un accord de libre-échange. Préférences tarifaires pour les principaux produits alimentaires transformés canadiens exportés vers la Corée :

Les préférences tarifaires pour les principaux produits alimentaires transformés canadiens exportés vers la Corée ont été éliminées en 2019 pour :

- Les biscuits sucrés

- Les confiseries au sucre :

- Les bonbons durs

- Chocolat et confiserie de chocolat

- Chewing-gum

Pour de plus amples renseignements

Le Service des délégués commerciaux du Canada :

Les délégués commerciaux internationaux peuvent fournir à l'industrie canadienne une expertise de terrain concernant les potentiels de marché, les conditions actuelles et les contacts d'affaires locaux, et sont un excellent point de contact pour obtenir des conseils à l'exportation.

Plus de renseignements sur les marchés agroalimentaires :

Renseignements sur les marchés internationaux de l'agroalimentaire

Découvrez l'agriculture mondiale et les débouchés agroalimentaires, consultez la liste complète des analyses des marchés mondiaux, les tendances des marchés et les prévisions, et renseignez-vous sur les accords de libre-échange du Canada.

Service d'information sur les marchés agroalimentaires

Les entreprises canadiennes du secteur des produits agroalimentaires et des produits de la mer peuvent profiter d'un service personnalisé de rapports et d'analyses, et s'inscrire à notre liste de distribution pour recevoir les plus récents rapports directement dans leur boîte de réception.

Pour en savoir plus sur les industries agroalimentaires du Canada :

Secteurs agricoles du Canada

Aliments transformés et boissons, aide relative aux exigences réglementaires, processus d'approbation réglementaire, réglementation du secteur, Loi sur le commerce des spiritueux.

Pour de plus amples renseignements sur la foire SFH – Seoul Food & Hotel (en anglais seulement), veuillez consulter la page suivante :

Ben Berry, directeur adjoint

Stratégie et organisation, foires commerciales

Agriculture et Agroalimentaire Canada

ben.berry@agr.gc.ca

Ressources

- Euromonitor International, Country Report: Chocolate confectionery in South Korea, juillet 2021

- Euromonitor International, Country Report: Gum in South Korea, juillet 2021

- Euromonitor International, Country Report: Sugar confectionery in South Korea, juillet 2021

- Global Trade Tracker, 2022

- Mintel, A year of innovation in sugar and gum confectionery, 2021

- Mintel, A year of innovation in sugar confectionery, 2022

- Mintel, A year of innovation in chocolate confectionery, 2021

- Mintel Global New Products Database, 2022

- Republic of Turkey - Ministry of Trade; Sugar and chocolate confectionery (en anglais seulement), page 2, 2019

- Préférences tarifaires s’appliquant aux exportations canadiennes vers la Corée, Affaires mondiales Canada

Analyse sectorielle – Confiseries en Corée du Sud

Rapport d'analyse mondiale

Préparé par : Laurie Bernardi, analyste en recherche sur les marchés internationaux

© Sa Majesté la Reine du chef du Canada, représentée par le ministre de l'Agriculture et de l'Agroalimentaire (2022).

Photos

Les images figurant dans la présente publication sont reproduites avec la permission des titulaires des droits s'y rattachant. À moins d'avis contraire, Sa Majesté la Reine du chef du Canada est titulaire des droits d'auteur sur ces images.

Pour vous inscrire à notre liste de distribution ou pour suggérer d'autres sujets ou marchés de recherche, vous pouvez vous adresser à :

Agriculture et Agroalimentaire Canada, Analyses des marchés mondiaux1341, chemin Baseline, Tour 5, 3e étage

Ottawa ON K1A 0C5

Canada

Courriel : aafc.mas-sam.aac@agr.gc.ca

Le gouvernement du Canada a préparé le présent document en se fondant sur des sources d'information primaires et secondaires. Même s'il n'a ménagé aucun effort pour présenter des données exactes, Agriculture et Agroalimentaire Canada (AAC) n'assume aucune responsabilité à l'égard de toute décision qui pourrait être prise sur la base de ces renseignements.

Toute reproduction ou redistribution du présent document, en totalité ou en partie, doit énoncer clairement qu'Agriculture et Agroalimentaire Canada est le titulaire du droit d'auteur du document selon le modèle suivant : AAC, titre du document, année. Si le document reproduit ou redistribué reprend des données du présent document, il y a lieu d'y indiquer les sources telles qu'elles sont inscrites dans le présent document.

Agriculture et Agroalimentaire Canada fournit le présent document ainsi que d'autres services de production de rapports gratuitement à ses clients des industries agricole et alimentaire.