Note : Ce rapport contient des données prévisionnelles basées sur les chiffres historiques.

Sommaire

En 2023, le marché des repas et des soupes aux États-Unis était évalué à 63,3 milliards de dollars américains (G$ US), soit une hausse annuelle de 9,1 % par rapport à la valeur enregistrée en 2019 à 2023, augmentation résultant en partie de l'obligation de rester à la maison durant la pandémie.

Entre 2019 et 2023, les trois catégories qui ont connu la croissance la plus rapide étaient les aliments préparés (17,1 %), les salades préparées (10,9 %) et la pizza (7,2 %).

Dans la catégorie des aliments préparés, les boîtes-repas ont connu la croissance la plus rapide (28,0 % par an en 2019 à 2023); les boîtes-repas réfrigérées et les boîtes-recette rapide ont enregistré une croissance à un seul chiffre.

La commodité des boîtes-repas, en particulier durant la pandémie, a donné un énorme coup de pouce aux boîtes-repas à livrer, les entreprises HelloFresh et Home Chef profitant le plus de cette tendance. La croissance des ventes a ralenti après la pandémie pour l'ensemble de la catégorie, les tendances inflationnistes ayant une incidence sur le prix des ingrédients et les habitudes de consommation.

La croissance des ventes de repas et de soupes devrait ralentir jusqu'à 3,9 % par année en 2024 à 2028 en raison de niveaux de consommation par personne presque revenus à ceux d'avant la pandémie.

Les plats cuisinés et les soupes sont principalement vendus à des points de vente hors ligne, dans les supermarchés et les hypermarchés, qui détiennent environ 80% des parts de ce marché. Ces points de vente ont été efficaces pour susciter la confiance des consommateurs à l'égard de la proposition de valeur et de l'identité de la marque.

Entre 2019 et 2023, 5 620 soupes et plats cuisinés ont été lancés aux États-Unis. L'allégation la plus populaire était « réchauffable au four à micro-ondes » (2 937 produits entre 2019 et 2023). Parmi les autres allégations populaires, mentionnons les allégations « éthiques », « sans/faible en » et « exempt de ».

Taille du marché

En 2023, le marché états-unien des repas et des soupes était évalué à 63,3 G$ US, soit une hausse annuelle de 9,1 % par rapport à la valeur enregistrée en 2019 à 2023, augmentation résultant en partie de l'obligation de rester à la maison durant la pandémie. Les trois principales catégories de ventes étaient les plats cuisinés (27,9 G$ US), les boîtes-repas (12,6 G$ US) et les salades préparées (9,8 G$ US). Entre 2019 et 2023, les trois catégories qui ont connu la croissance la plus rapide étaient celles des aliments préparés (17,1 %), des salades préparées (10,9 %) et de la pizza (7,2 %).

Selon Euromonitor, la croissance des ventes de repas et de soupes devrait ralentir pour atteindre 3,9 % par an en 2024 à 2028, car les niveaux de consommation par personne sont en baisse et se situent presque aux niveaux prépandémiques, et l'inflation a une incidence sur le prix des ingrédients et les habitudes de consommation. Après la pandémie, de nouvelles normes sociales ont donné naissance à une tendance au grignotage, ce qui a rendu plus populaires les goûters et donné de l'importance à l'aspect de commodité. Les produits répondant aux nouvelles normes, comme les offres de style charcuterie dans les boîtes-repas réfrigérées et les plus nouveaux produits en portion individuelle dans les plats cuisinés surgelés, nécessitent une préparation minimale.

En ce qui concerne la concurrence, ce sont les entreprises Nestlé, HelloFresh et Kraft Heinz qui sont au premier plan. Les autres grands joueurs sont les entreprises ConAgra et Campbell Soup.

| Catégorie | 2019 | 2023 | TCAC* (%) 2019-2023 | 2024 | 2028 | TCAC* (%) 2024-2028 |

|---|---|---|---|---|---|---|

| Repas et soupes | 44 742,6 | 63 297,6 | 9,1 | 64 918,5 | 75 585,3 | 3,9 |

| Plats cuisinés | 21 471,70 | 27 951,20 | 6,8 | 28 455,20 | 32 072,40 | 3,0 |

| Aliments préparés | 6 717,70 | 12 617,70 | 17,1 | 12 845,90 | 15 523,60 | 4,8 |

| Salades préparées | 6 470,70 | 9 793,30 | 10,9 | 10 306,30 | 12 623,20 | 5,2 |

| Pizzas | 5 381,80 | 7 106,50 | 7,2 | 7 319,20 | 8 530,60 | 3,9 |

| Soupes | 4 700,70 | 5 828,90 | 5,5 | 5 992,00 | 6 835,60 | 3,3 |

Source : Euromonitor International, 2024 *TCAC : Taux de croissance annuel composé |

||||||

| Entreprise | Ventes au détail | Part de marché (%) |

|---|---|---|

| Nestlé SA | 6 122,7 | 9,7 |

| HelloFresh SE | 4 935,5 | 7,8 |

| Kraft Heinz Co. | 4 415,3 | 7,0 |

| ConAgra Brands Inc. | 3 823,9 | 6,0 |

| Campbell Soup Co. | 2 861,6 | 4,5 |

| General Mills Inc. | 2 621,2 | 4,1 |

| Chiquita Brands International Inc. | 2 165,0 | 3,4 |

| The Schwan Food Co. | 1 660,0 | 2,6 |

| Eatable Foods Inc. | 1 362,2 | 2,2 |

| Kroger Co. | 1 299,7 | 2,1 |

| Marques maison | 9 168,3 | 14,5 |

| Autres | 12 053,6 | 19,0 |

| Source : Euromonitor International, 2024 | ||

Analyse des sous-secteurs

Plats cuisinés

Le sous-secteur des plats cuisinés aux États-Unis a connu une croissance annuelle de 6,8 % en 2019 à 2023, avec une valeur des ventes ayant atteint 27,9 G$ US en 2023. Ce sont les plats cuisinés réfrigérés qui ont connu la plus forte croissance, soit une croissance de 12,3 % au cours de la période, mais on s'attend à ce que cette catégorie connaisse un ralentissement et que sa croissance passe à 5,1 % par année en 2024-2028 pour des ventes totales dont la valeur aura atteint 2,9 G$ US en 2028. On s'attend à ce que toutes les ventes de la catégorie des plats cuisinés diminuent environ de moitié en 2024 à 2028.

Les marques Stouffers, Jimmy Dean et Kraft étaient les principales marques en 2023. Les autres grandes marques étaient alors Marie Callender's et Hot Pockets, avec une part de marché de 3,3 % chacune. Selon Euromonitor, les plats cuisinés réfrigérés ont connu une activité significative dans le domaine des nouveaux produits et des nouvelles marques. Par exemple, Kevin Natural Meals est une gamme de plats cuisinés réfrigérés convenant aux régimes paléolithique et cétogène qui a initialement misé sur le commerce électronique. La marque a été récemment acquise par l'entreprise Mars.

| Catégorie | 2019 | 2023 | TCAC* (%) 2019-2023 | 2024 | 2028 | TCAC* (%) 2024-2028 |

|---|---|---|---|---|---|---|

| Plats cuisinés | 21 471,70 | 27 951,20 | 6,8 | 28 455,20 | 32 072,40 | 3,0 |

| Plats cuisinés surgelés | 15 940,40 | 20 599,20 | 6,6 | 20 862,20 | 23 502,70 | 3,0 |

| Plats cuisinés lyophilisés | 2 445,20 | 3 047,20 | 5,7 | 3 103,30 | 3 320,90 | 1,7 |

| Plats cuisinés réfrigérés | 1 412,90 | 2 246,50 | 12,3 | 2 379,70 | 2 904,70 | 5,1 |

| Plats cuisinés de longue conservation | 1 673,20 | 2 058,30 | 5,3 | 2 109,90 | 2 344,10 | 2,7 |

Source : Euromonitor International, 2024 *TCAC : Taux de croissance annuel composé |

||||||

| Marque (entreprise) | Ventes au détail | Part de marché (%) |

|---|---|---|

| Stouffer's (Nestlé SA) | 1 730,1 | 6,2 |

| Jimmy Dean (Tyson Foods Inc.) | 1 227,0 | 4,4 |

| Kraft (Kraft Heinz Co.) | 1 105,5 | 4,0 |

| Marie Callender's (ConAgra Brands Inc.) | 927,9 | 3,3 |

| Hot Pockets (Nestlé SA) | 923,4 | 3,3 |

| Marques maison | 2 786,6 | 10,0 |

| Autres | 8 079,1 | 28,9 |

| Source : Euromonitor International, 2024 | ||

Soupe

Le sous-secteur des soupes des États-Unis a connu une croissance annuelle de 5,5 % en 2019 à 2023, la valeur des ventes atteignant 5,8 G$ US en 2023. La croissance des ventes devrait ralentir pour s'établir à 3,3 % par an en 2024 à 2028, et les ventes devraient atteindre la valeur de 6,8 G$ US d'ici 2028.

Selon Euromonitor, la consommation par personne de soupe achetée dans un magasin a diminué régulièrement au fil des ans et, après une brève hausse liée à la pandémie, il semble que la diminution va se poursuivre. Les principaux producteurs ont eu du mal à faire croître la catégorie; les nouvelles gammes de produits, les variétés et les tendances en matière de santé et de bien-être n'ont pas réussi à faire augmenter les ventes. Les produits de longue conservation dominent encore l'ensemble de la catégorie, mais comme les plats cuisinés de longue conservation, ils sont perçus comme étant de qualité inférieure, ultra-transformés et peu nutritifs.

En 2023, la marque de soupe Campbell's était la plus importante, avec 38,6 % du total des ventes au détail; elle était suivie par la marque Progresso, avec une part de marché de 15,3 %.

| Catégorie | 2019 | 2023 | TCAC* (%) 2019-2023 | 2024 | 2028 | TCAC* (%) 2024-2028 |

|---|---|---|---|---|---|---|

| Soupe | 4 700,7 | 5 828,9 | 5,5 | 5 992,0 | 6 835,6 | 3,3 |

| Soupes de longue conservation | 3 706,60 | 4 543,50 | 5,2 | 4 648,90 | 5 220,20 | 2,9 |

| Soupes réfrigérées | 535,3 | 734,4 | 8,2 | 778,9 | 990,1 | 6,2 |

| Soupes en poudre | 402,7 | 495,5 | 5,3 | 509,5 | 566,8 | 2,7 |

| Soupes surgelées | 56,2 | 55,4 | −0,3 | 54,6 | 58,5 | 1,7 |

Source : Euromonitor International, 2024 *TCAC : Taux de croissance annuel composé |

||||||

| Marque (entreprise) | Ventes au détail | Part de marché (%) |

|---|---|---|

| Campbell's (Campbell Soup Co.) | 2 247,2 | 38,6 |

| Progresso (General Mills Inc.) | 892,5 | 15,3 |

| Panera Bread (Blount Fine Foods Corp.) | 288,2 | 4,9 |

| Lipton (Unilever Group) | 175,0 | 3,0 |

| Pacific (Campbell Soup Co.) | 165,1 | 2,8 |

| Marques maison | 1 020,6 | 17,5 |

| Autres | 633,7 | 10,9 |

| Source : Euromonitor International, 2024 | ||

Pizza

Le marché de la pizza a connu une croissance annuelle de 7,2 % en 2019 à 2023, et a enregistré des ventes au détail d'une valeur de 7,1 G$ US en 2023. Le sous-secteur devrait connaître une croissance annuelle de 3,9 % en 2024 à 2028, avec des ventes dont la valeur atteindra 8,5 G$ US en 2028. La marque DiGiorno arrivait en tête des ventes de pizzas avec une part de marché de 25,6 %, suivie des marques Red Baron (13,8 %) et Totinos (7,0 %).

Selon Euromonitor, la pizza surgelée a été un espace de montée en gamme particulièrement dynamique, avec de nouveaux joueurs issus de l'extérieur de la catégorie tels que Tillamook et Rao's, tandis que le nouveau produit Screamin' Sicilian s'est frayé un chemin sur les étagères avec un emballage accrocheur mettant en valeur les ingrédients du produit.

| Catégorie | 2019 | 2023 | TCAC* (%) 2019-2023 | 2024 | 2028 | TCAC* (%) 2024-2028 |

|---|---|---|---|---|---|---|

| Pizzas | 5 381,8 | 7 106,5 | 7,2 | 7 319,2 | 8 530,6 | 3,9 |

| Pizzas surgelées | 5 189,7 | 6 883,5 | 7,3 | 7 093,1 | 8 291,0 | 4,0 |

| Pizzas réfrigérées | 192,1 | 222,9 | 3,8 | 226,1 | 239,6 | 1,5 |

Source : Euromonitor International, 2024 *TCAC : Taux de croissance annuel composé |

||||||

| Marque (entreprise) | Ventes au détail | Part de marché (%) |

|---|---|---|

| DiGiorno (Nestlé SA) | 1 821,2 | 25,6 |

| Red Baron (The Schwan Food Co.) | 979,5 | 13,8 |

| Totino's (General Mills inc.) | 498,6 | 7,0 |

| Stouffer's (Nestlé SA) | 433,3 | 6,1 |

| Freschetta (The Schwan Food Co.) | 319,0 | 4,5 |

| Marques maison | 1 181,4 | 16,6 |

| Autres | 856,1 | 12,0 |

| Source : Euromonitor International, 2024 | ||

Aliments préparés

Dans le secteur des repas et des soupes, ce sont les aliments préparés qui ont connu la croissance la plus rapide, soit une croissance de 17,1 % par année en 2019 à 2023, avec des ventes ayant atteint la valeur de 12,6 G$ US en 2023. Dans la catégorie des aliments préparés, les boîtes-repas ont connu la croissance la plus rapide, soit une croissance de 28,0 % par année en 2019 à 2023; les boîtes-repas réfrigérées et les boîtes-recette rapide ont enregistré une croissance à un seul chiffre.

La commodité des boîtes-repas, en particulier durant la pandémie, a donné un énorme coup de pouce aux boîtes-repas à livrer, les entreprises HelloFresh et Home Chef profitant le plus de cette tendance. Après la pandémie, la croissance des ventes a ralenti pour l'ensemble de la catégorie, les tendances inflationnistes ayant une incidence sur le prix des ingrédients et les habitudes de consommation.

Selon Euromonitor, l'entreprise Blue Apron, qui était leader de la catégorie, a dû faire face à de nouveaux joueurs au cours des dernières années; ses revenus, son nombre de clients actifs et son nombre de commandes en Amérique du Nord diminue d'année en année. L'entreprise HelloFresh a affronté des difficultés similaires en 2023. Les menaces pesant sur la proposition de valeur des boîtes-repas se sont accumulées après la pandémie, avec de nouveaux changements dans les occasions de les utiliser et la confiance des consommateurs.

De plus, le comportement des consommateurs, notamment leurs horaires irréguliers, leurs priorités fluctuantes et des normes sociales changeantes, a donné lieu à une tendance de grignotage, ce qui a rendu plus populaires les goûters et l'aspect pratique des produits. En outre, les consommateurs adaptent ce qu'ils ont appris des boîtes-repas et des tendances culinaires des médias sociaux, et ils recherchent un meilleur rapport qualité-prix en achetant directement des aliments frais pour les préparer eux-même à la maison.

| Catégorie | 2019 | 2023 | TCAC* (%) 2019-2023 | 2024 | 2028 | TCAC* (%) 2024-2028 |

|---|---|---|---|---|---|---|

| Aliments préparés | 6 717,7 | 12 617,7 | 17,1 | 12 845,9 | 15 523,6 | 4,8 |

| Boîtes-repas | 2 940,4 | 7 887,8 | 28,0 | 7 828,4 | 9 387,9 | 4,6 |

| Boîtes-repas réfrigérées | 2 610,6 | 3 366,1 | 6,6 | 3 573,9 | 4 466,1 | 5,7 |

| Boîtes-recette rapide | 1 166,8 | 1 363,9 | 4,0 | 1 443,7 | 1 669,5 | 3,7 |

Source : Euromonitor International, 2024 *TCAC : Taux de croissance annuel composé |

||||||

| Marque (entreprise) | Ventes au détail | Part de marché (%) |

|---|---|---|

| HelloFresh (HelloFresh SE) | 4 935,5 | 39,1 |

| Oscar Mayer (Kraft Heinz Co.) | 2 077,2 | 16,5 |

| Home Chef (Kroger Co.) | 1 299,7 | 10,3 |

| Blue Apron (Blue Apron Holdings Inc.) | 471,6 | 3,7 |

| Hamburger Helper (Eagle Family Foods Inc.) | 272,2 | 2,2 |

| Marques maison | 526,3 | 4,2 |

| Autres | 1 782,2 | 14,1 |

| Source : Euromonitor International, 2024 | ||

Répartition

Les soupes et les plats cuisinés sont principalement vendus dans les supermarchés et les hypermarchés, qui détiennent environ 80 % des parts de marché pour ces produits. Selon les données d'Euromonitor, les points de vente au détail ont été efficaces pour susciter la confiance des consommateurs à l'égard de la proposition de valeur et de l'identité de marque. De Aldi à Trader Joe's en passant par Costco, les produits des marques privées ont bénéficié de la recherche de prix plus bas entraînée par l'inflation; les consommateurs favorisent de plus en plus l'image de marque des commerces de détail, et les plats cuisinés sont au centre de cette nouvelle habitude de consommation. De nombreux acheteurs mettent donc un plus grand nombre de produits des marques privées dans leur panier, mais de nouveaux produits haut de gamme ont également réalisé une percée dans les différentes catégories.

Selon les données sur le commerce électronique, la part de l'entreprise Walmart dans les plats cuisinés, portée par ses marques Marketside et Great Value, représente une réelle menace pour Nestlé et ConAgra. La poursuite des fusions et des acquisitions dans le secteur du commerce de détail, combinée à l'accès immédiat aux données sur les acheteurs, a fourni aux lignes de marques privées une polyvalence et un effet de levier non seulement pour acquérir des parts de marché, mais aussi pour s'ajuster aux demandes changeantes des consommateurs.

| Type d'établissement | 2019 | 2023 | TCAC* (%) 2019-2023 | ||

|---|---|---|---|---|---|

| Valeur réelle | Part de marché (%) | Valeur réelle | Part de marché (%) | ||

| Total | 44 742,6 | 100 | 63 297,6 | 100 | 9,1 |

| Ventes au détail hors ligne | 37 582,9 | 84,0 | 49 622,2 | 78,4 | 7,2 |

| Détaillants en alimentation | 35 949,1 | 80,3 | 47 890,8 | 75,7 | 7,4 |

| Détaillants de proximité | 898,8 | 2,0 | 1 111,2 | 1,8 | 5,4 |

| Dépanneurs | 861,0 | 1,9 | 1 076,7 | 1,7 | 5,7 |

| Dépanneurs de station-service | 37,7 | 0,1 | 34,5 | 0,1 | −2,2 |

| Supermarchés | 15 425,7 | 34,5 | 20 071,6 | 31,7 | 6,8 |

| Hypermarchés | 15 825,5 | 35,4 | 21 196,8 | 33,5 | 7,6 |

| Magasins de vente au rabais | 1 180,7 | 2,6 | 1 675,3 | 2,6 | 9,1 |

| Clubs-entrepôts | 1 170,7 | 2,6 | 1 542,5 | 2,4 | 7,1 |

| Petites épiceries locales | 1 447,7 | 3,2 | 2 293,4 | 3,6 | 12,2 |

| Détaillants non alimentaires | 1 446,0 | 3,2 | 1 573,7 | 2,5 | 2,1 |

| Magasins de marchandises diverses | 408,0 | 0,9 | 361,3 | 0,6 | −3,0 |

| Spécialistes en produits cosmétiques et produits de santé | 1 038,1 | 2,3 | 1 212,3 | 1,9 | 4,0 |

| Ventes directes | 7,8 | 0,4 | 4,7 | 0,2 | −11,7 |

| Commerces de détail en ligne | 179,9 | 16,0 | 153,0 | 21,6 | −4,0 |

Source : Euromonitor International, 2024 *TCAC : Taux de croissance annuel composé |

|||||

Analyse des lancements de nouveau produit

Entre 2019 et 2023, 5 620 soupes et plats cuisinés ont été lancés aux États-Unis. L'allégation la plus populaire était « réchauffable au four à micro-ondes » (2 937 produits entre 2019 et 2023). Parmi les autres allégations populaires, mentionnons les allégations « éthiques », « sans/faible en » et « exempt de ». Les entreprises ayant lancé le plus grand nombre de nouveaux produits étaient Nestlé (245 produits), Aldi (225 produits) et H-E-B (210 produits). Plus de la moitié des lancements de produits (1304 lancements) concernaient un nouveau produit. Les cinq principaux types d'emballage comprenaient l'emballage flexible (1728), la barquette (1406) et le petit pot (779).

| Caractéristique du produit | Nombre de nouveaux produits par année | Total | ||||

|---|---|---|---|---|---|---|

| 2019 | 2020 | 2021 | 2022 | 2023 | ||

| Nombre de produits lancés durant l'année | 1 328 | 1 191 | 1 061 | 908 | 1 132 | 5 620 |

| Dix principales allégations | ||||||

| Réchauffable au four à micro-ondes | 652 | 625 | 560 | 439 | 661 | 2 937 |

| Facile à utiliser | 446 | 365 | 308 | 266 | 337 | 1 722 |

| Sans additif/agent de conservation | 425 | 386 | 307 | 260 | 321 | 1 699 |

| Éthique - Emballage respectueux de l'environnement | 324 | 318 | 306 | 343 | 336 | 1 627 |

| Éthique - Recyclable | 307 | 287 | 283 | 310 | 303 | 1 490 |

| Sans arôme ajouté/artificiel | 306 | 262 | 203 | 188 | 213 | 1 172 |

| Teneur faible/nulle/réduite en allergènes | 277 | 257 | 227 | 184 | 217 | 1 162 |

| Sans gluten | 250 | 234 | 209 | 172 | 200 | 1 065 |

| Sans agent de conservation ajouté/artificiel | 288 | 240 | 189 | 136 | 180 | 1 033 |

| Médias sociaux | 222 | 207 | 186 | 193 | 211 | 1 019 |

| Dix principales entreprises | ||||||

| Nestlé | 48 | 76 | 48 | 24 | 49 | 245 |

| Aldi | 48 | 40 | 70 | 37 | 30 | 225 |

| H-E-B | 106 | 67 | 25 | 11 | 1 | 210 |

| ConAgra Brands | 53 | 50 | 31 | 36 | 34 | 204 |

| Giant Eagle | 53 | 38 | 28 | 41 | 35 | 195 |

| Campbell Soup Company | 26 | 24 | 27 | 27 | 48 | 152 |

| Kroger | 31 | 44 | 36 | 10 | 18 | 139 |

| Walmart | 32 | 15 | 14 | 30 | 25 | 116 |

| Trader Joe's | 19 | 24 | 31 | 16 | 21 | 111 |

| Whole Foods Market | 19 | 29 | 16 | 19 | 27 | 110 |

| Cinq principales saveurs (incluant les mélanges) | ||||||

| Poulet | 42 | 55 | 44 | 42 | 54 | 237 |

| Pepperoni | 40 | 32 | 31 | 33 | 33 | 169 |

| Fromage | 30 | 28 | 31 | 16 | 23 | 128 |

| Trois/quatre fromages ou fromages mélangés | 26 | 29 | 26 | 20 | 22 | 123 |

| Macaronis et fromage | 17 | 13 | 25 | 23 | 21 | 99 |

| Types de lancement | ||||||

| Nouvelle variété/élargissement de gamme | 610 | 482 | 445 | 376 | 420 | 2 333 |

| Nouveau produit | 305 | 259 | 260 | 188 | 292 | 1 304 |

| Nouvel emballage | 273 | 204 | 214 | 229 | 271 | 1 191 |

| Nouveau lancement du produit | 102 | 115 | 75 | 61 | 87 | 440 |

| Nouvelle formulation | 11 | 7 | 10 | 2 | 2 | 32 |

| Cinq principaux types de conditionnement | ||||||

| Contenant souple | 357 | 274 | 318 | 384 | 395 | 1 728 |

| Barquette | 367 | 291 | 274 | 170 | 304 | 1 406 |

| Petit pot | 179 | 175 | 139 | 115 | 171 | 779 |

| Boîte en carton | 272 | 207 | 128 | 31 | 33 | 671 |

| Non précisé | 0 | 3 | 26 | 69 | 54 | 152 |

| Lieu de fabrication | ||||||

| Non précisé | 1 006 | 918 | 774 | 713 | 849 | 4 260 |

| États-Unis | 196 | 154 | 133 | 100 | 145 | 728 |

| Canada | 45 | 41 | 48 | 20 | 40 | 194 |

| Italie | 9 | 19 | 37 | 19 | 32 | 116 |

| Thaïlande | 17 | 8 | 22 | 8 | 5 | 60 |

| Source : Base de données mondiale sur les nouveaux produits (GNPD) de Mintel, 2024 | ||||||

Exemples de produits lancés

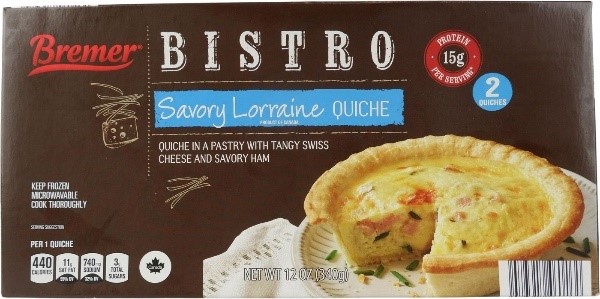

Quiche lorraine

| Entreprise | JSUT International |

|---|---|

| Marque | BB Amino |

| Catégorie | Repas et plats principaux |

| Sous-catégorie | Pâtisseries |

| Marché | États-Unis |

| Nom du magasin | Aldi |

| Type de magasin | Supermarché |

| Type de lancement | Nouvel emballage |

| Prix en dollars américains | 4,99 |

La quiche lorraine Bremer Bistro a été reconditionnée et est maintenant vendue en format de 12 onces contenant deux unités. La pâtisserie contient du fromage suisse acidulé et du jambon savoureux. 15 grammes de protéines par portion. Contient des ingrédients alimentaires issus de génie biologique. Réchauffable au four à micro-ondes. Instructions de cuisson. Logos et certifications : How2Recycle.

Roulés épicés au crabe des neiges d'origine végétale

| Entreprise | Genji |

|---|---|

| Marque | Genji |

| Catégorie | Repas et plats principaux |

| Sous-catégorie | Repas préparés |

| Marché | États-Unis |

| Nom du magasin | Whole Foods Market |

| Type de lancement | Nouvelle variété / élargissement de la gamme |

| Prix en dollars américains | 14,49 |

Les roulés épicés au crabe des neiges d'origine végétale Genji contiennent du riz blanc épicé, du crabe des neiges d'origine végétale, de l'avocat, du concombre, de la mayonnaise épicée, du tempura croquant, de l'oignon frit, de l'oignon vert, du nori, du riz à sushi et des graines de sésame noir. Préparés avec le crabe des neiges d'origine végétale Konscious. Préparés le jour même.

Pizza au bacon à la canadienne avec croûte classique

| Entreprise | Cygnus Home Service |

|---|---|

| Marque | Yelloh! |

| Catégorie | Repas et plats principaux |

| Sous-catégorie | Pizzas |

| Marché | États-Unis |

| Lieu de fabrication | États-Unis |

| Nom du magasin | Schwan's |

| Type de lancement | Nouveau lancement du produit |

| Prix en dollars américains | 7,99 |

Yelloh! La pizza au bacon à la canadienne avec croûte classique, autrefois commercialisée sous la marque Schwan's, a fait l'objet d'un nouveau lancement sous une nouvelle marque. Garnie d'épaisses tranches de bacon à la canadienne, d'un mélange de mozzarella et de fromage cheddar et d'une sauce savoureuse. Contient un ingrédient alimentaire issu du génie biologique.

Potage au riz sauvage et au poulet

| Entreprise | Relish Labs |

|---|---|

| Marque | Home Chef |

| Catégorie | Soupes |

| Sous-catégorie | Soupes liquides |

| Marché | États-Unis |

| Nom du magasin | Mariano's |

| Type de lancement | Nouvelle variété / élargissement de la gamme |

| Prix en dollars américains | 6,99 |

Le potage au riz sauvage et au poulet est vendu dans un format de 24 once. 17 grammes de protéines par portion. Fait de poulet élevé sans aucun antibiotique. Instructions de préparation : réchauffer au four à micro-ondes.

Pour de plus amples renseignements

Le Service des délégués commerciaux du Canada :

Les délégués commerciaux internationaux peuvent fournir à l'industrie canadienne une expertise de terrain concernant les potentiels de marché, les conditions actuelles et les contacts d'affaires locaux, et sont un excellent point de contact pour obtenir des conseils à l'exportation.

Plus de renseignements sur les marchés agroalimentaires :

Renseignements sur les marchés internationaux de l'agroalimentaire

Découvrez l'agriculture mondiale et les débouchés agroalimentaires, consultez la liste complète des analyses des marchés mondiaux, les tendances des marchés et les prévisions, et renseignez-vous sur les accords de libre-échange du Canada.

Service d'information sur les marchés agroalimentaires

Les entreprises canadiennes du secteur des produits agroalimentaires et des produits de la mer peuvent profiter d'un service personnalisé de rapports et d'analyses, et s'inscrire à notre liste de distribution pour recevoir les plus récents rapports directement dans leur boîte de réception.

Pour en savoir plus sur les industries agroalimentaires du Canada :

Secteurs agricoles du Canada

Aliments transformés et boissons, aide relative aux exigences réglementaires, processus d'approbation réglementaire, réglementation du secteur, Loi sur le commerce des spiritueux.

Ressources

- Euromonitor International :

- Meals and soups in the USA (novembre 2024)

- Base de données mondiale sur les nouveaux produits (GNPD) de Mintel, 2024

Analyse des tendances du secteur – Plats cuisinés et soupes aux États-Unis

Rapport d'analyse mondiale

Préparé par : Kris Clipsham, analyste de marché

© Sa Majesté le Roi du chef du Canada, représentée par la ministre de l'Agriculture et de l'Agroalimentaire (2025).

Photos

Les images figurant dans la présente publication sont reproduites avec la permission des titulaires des droits s'y rattachant. À moins d'avis contraire, Sa Majesté le Roi du chef du Canada est titulaire des droits d'auteur sur ces images.

Pour vous inscrire à notre liste de distribution ou pour suggérer d'autres sujets ou marchés de recherche, vous pouvez vous adresser à :

Agriculture et Agroalimentaire Canada, Analyses des marchés mondiaux1341, chemin Baseline, Tour 5, 3e étage

Ottawa ON K1A 0C5

Canada

Courriel : aafc.mas-sam.aac@agr.gc.ca

Le gouvernement du Canada a préparé le présent document en se fondant sur des sources d'information primaires et secondaires. Même s'il n'a ménagé aucun effort pour présenter des données exactes, Agriculture et Agroalimentaire Canada (AAC) n'assume aucune responsabilité à l'égard de toute décision qui pourrait être prise sur la base de ces renseignements.

Toute reproduction ou redistribution du présent document, en totalité ou en partie, doit énoncer clairement qu'Agriculture et Agroalimentaire Canada est le titulaire du droit d'auteur du document selon le modèle suivant : AAC, titre du document, année. Si le document reproduit ou redistribué reprend des données du présent document, il y a lieu d'y indiquer les sources telles qu'elles sont inscrites dans le présent document.

Agriculture et Agroalimentaire Canada fournit le présent document ainsi que d'autres services de production de rapports gratuitement à ses clients des industries agricole et alimentaire.