Note : Ce rapport contient des données prévisionnelles basées sur les chiffres historiques.

Aperçu du marché

Stimulées par la croissance des divertissements et de la préparation de cocktail à domicile, des tendances distinctes se dessinent dans le monde (un sondage réalisé auprès de 547 personnes indique qu'en Italie, plus de 43 % des consommateurs de spiritueux âgés de 18 à 34 ans préparent des cocktails plus souvent qu'avant la pandémie de COVID-19). Dans la région de l'Europe, plus particulièrement, du Moyen-Orient et de l'Afrique, on a remarqué une augmentation considérable du nombre de lancements de produits de gin (plus de 3 à 10 %, contre 1 à 5 % pour les lancements de spiritueux en Italie et en Pologne). Les consommateurs de cette région sont également très attentifs aux allégations concernant les emballages écologiques et durables (20 % des 872 consommateurs espagnols et italiens cherchent des spiritueux fabriqués de manière durable). Dans la région Asie-Pacifique, plus particulièrement en Chine, les nouveaux prêts-à-boire sont en plein essor (47 % des 3 000 consommateurs), notamment parce qu'ils sont commodes et à la mode. Les marques de spiritueux ayant des saveurs de fruits identifiables et plus sucrés sont aussi de plus en plus populaires dans la région (55 % des consommateurs sont prêts à goûter à une nouvelle boisson alcoolisée ayant une saveur originale).

Parallèlement, en Amérique, les consommateurs sont attirés par des marques de spiritueux et de vin ayant un emballage unique, car ils aiment les utiliser pour décorer leur maison (34 % des 959 consommateurs). La popularité des prêts-à-boire incite les grandes marques de boissons à intégrer la catégorie : 44 % des 2 000 consommateurs américains ont bu un prêt-à-boire au cours des 12 derniers mois. En Amérique du Nord, la catégorie des prêts-à-boire est dominée par les saveurs alcoolisées telles que margarita, piña colada, et gin tonique, tandis que les sous-catégories de saveurs de fruits, d'agrumes et de baies sont dominées par les arômes de mangue, de lime et de melon d'eau. En Amérique latine, les viniculteurs se tournent vers les canettes pour offrir aux consommateurs des formats plus commodes et portatifs. Les vignobles argentins sont les premiers à offrir du vin en canette.

Selon le rapport sur l'innovation de Mintel, les marques devraient présenter les spiritueux et les vins comme des plaisirs admissibles pour susciter l'intérêt des modérateurs de la consommation d'alcool, qui invoquent généralement la santé et les économies d'argent comme principales raisons de réduire la consommation d'alcool. Malgré la crise du coût de la vie, les marques de milieu de gamme devraient tenter d'offrir des produits de première qualité et les marques de qualité supérieure devraient rappeler aux consommateurs pourquoi elles offrent des produits de luxe abordables. Un autre point important est de garder une position cohérente relativement à la durabilité, car les marques de spiritueux et de vins fabriquées de manière durable sont attrayantes et auront de la crédibilité lorsque les messages écologiques deviendront plus nombreux.

Aperçu du marché

En 2022, les importations mondiales de cidre, de poiré, d'hydromel, de saké et d'autres boissons à base de vin fermenté non fait de raisin (SH : 2206) ont atteint 1,7 milliard de dollars américains (milliards de dollars américains) (340,7 millions de litres). Cette valeur d'importation a augmenté à un taux de croissance annuel composé (TCAC) de 3,9 %, en particulier dans le cas du vin de riz, y compris médicinal (24,8 %), le saké, y compris le vin non mousseux, non mentionné ailleurs (N.M.A.) (15,6 %), les mélanges à base de bière, y compris les bières sans alcool (11 %) et les boissons, fortifiées ou fermentées, à base de vin de fruits, de légumes et de raisins (10,7 %), entre 2018 et 2022. Au cours de la même période, les produits ayant enregistré la plus forte baisse sur le plan des importations sont le cidre fermenté, plat ou mousseux (−12,3 %), le cheongju (−1,1 %) et le cidre de pomme ou de poire ou les boissons fermentées et fortifiées (−69,7 %).

Les principaux importateurs dans le monde de cidre, de poiré, d'hydromel, de saké et d'autres boissons de vin fermenté non fait de raisin étaient les États-Unis (24 %), le Royaume-Uni (14,9 %) et la Chine (6,1 %); en 2022, les importations du Canada (qui occupait le 6e rang) s'élevaient à 64 millions de dollars américains (3,7 %). Les catégories les plus importantes du point de vue de la valeur des importations étaient l'hydromel et les boissons et les mélanges à base d'hydromel fermenté et mousseux provenant de fruits ou d'eau de miel (y compris le cidre, le poiré et l'eau de miel) (404,3 millions de dollars américains); les mélanges de bière, y compris les bières sans alcool (164,2 millions de dollars américains); le saké, y compris le vin non mousseux, N.M.A. (53,5 millions de dollars américains); le cidre fermenté, plat ou mousseux (51,2 millions de dollars américains); les boissons, fortifiées ou fermentées, à base de vin de fruits, de légumes et de raisins (47 millions de dollars américains); le vin de riz, y compris médicinal (43 millions de dollars américains); et le cheongju (21,5 millions de dollars américains). En 2022, les autres produits importés de moindre valeur comprennent le cidre de pomme ou de poire ou les boissons fermentées ou fortifiées, le takju, le poiré et le yakju.

| Pays | 2018 | 2019 | 2020 | 2021 | 2022 | TCAC* (%) 2018-2022 |

|---|---|---|---|---|---|---|

| Total - Importations mondiales | 1 501,5 | 1 505,0 | 1 697,2 | 1 896,6 | 1 748,4 | 3,9 |

| 1. États-Unis | 237,2 | 288,8 | 511,7 | 522,7 | 419,2 | 15,3 |

| 2. Royaume-Uni | 180,9 | 168,6 | 156,3 | 196,5 | 259,9 | 9,5 |

| 3. Chine | 44,4 | 60,3 | 73,4 | 117,7 | 107,2 | 24,6 |

| 4. Japon | 131,8 | 100,7 | 92,6 | 84,4 | 79,4 | −11,9 |

| 5. Hong Kong | 49,0 | 53,7 | 88,0 | 101,6 | 70,2 | 9,4 |

| 6. Canada | 81,1 | 72,2 | 57,3 | 63,7 | 64,0 | −5,7 |

| 7. Australie | 25,6 | 22,3 | 27,8 | 24,9 | 51,9 | 19,3 |

| 8. Corée | 34,0 | 29,2 | 33,2 | 49,1 | 51,3 | 10,8 |

| 9. Allemagne | 62,1 | 51,3 | 41,3 | 54,3 | 47,0 | −6,7 |

| 10. Pays-Bas | 35,7 | 33,9 | 34,1 | 35,2 | 35,2 | −0,4 |

| Sous-total - Dix principaux importateurs | 881,8 | 881,0 | 1 115,7 | 1 249,9 | 1 185,2 | 7,7 |

|

Source : Global trade tracker, 2023 *TCAC : Taux de croissance annuel composé |

||||||

| Pays | 2018 | 2019 | 2020 | 2021 | 2022 | TCAC* (%) 2018-2022 |

|---|---|---|---|---|---|---|

| Total - Fournisseurs internationaux | 322,5 | 304,8 | 418,6 | 444,7 | 340,7 | 2,8 |

| 1. États-Unis | 93,1 | 121,7 | 240,4 | 276,2 | 172,2 | 9,1 |

| 2. Japon | 140,5 | 96,2 | 89,6 | 76,4 | 69,8 | −7,7 |

| 3. Australie | 12,8 | 12,1 | 17,4 | 11,0 | 25,0 | 20 |

| 4. Chine | 10,8 | 14,8 | 16,5 | 22,8 | 17,4 | 4 |

| 5. Canada | 23,6 | 21,5 | 12,6 | 12,4 | 12,8 | −12,2 |

| 6. Hong Kong | 8,5 | 9,1 | 17,0 | 16,5 | 12,5 | 8,3 |

| 7. Thaïlande | 7,8 | 8,8 | 6,5 | 7,1 | 9,0 | 0,6 |

| 8. Mexique | 12,0 | 7,0 | 4,5 | 6,0 | 7,6 | 2 |

| 9. Afrique du Sud | 3,4 | 1,3 | 0,9 | 1,7 | 3,7 | 28,4 |

| 10. Singapour | 2,4 | 2,4 | 2,6 | 3,2 | 3,4 | 9,3 |

| Sous-total - Dix principaux fournisseurs | 314,8 | 295,0 | 407,9 | 433,3 | 333,4 | 3,1 |

|

Source : Global trade tracker, 2023 *TCAC : Taux de croissance annuel composé |

||||||

| Description | 2018 | 2019 | 2020 | 2021 | 2022 | TCAC* (%) 2018-2022 |

|---|---|---|---|---|---|---|

| Total - Cidre, poiré, hydromel, saké et autres boissons fermentées et non alcoolisées[1], non mentionné ailleurs (à l'exception du vin issu de raisins frais, du moût de raisin ou du vermouth) (SH : 220 600) | 1 501,5 | 1 505,0 | 1 697,2 | 1 896,6 | 1 748,4 | 3,9 |

| Hydromel, boissons à base d'hydromel mousseux et fermenté et mélanges provenant de fruits ou d'eau de miel (y compris le cidre, le poiré et l'eau de miel) | 370,1 | 342,3 | 329,9 | 417,0 | 404,3 | 2,2 |

| Mélanges à base de bière (y compris les bières sans alcool) | 108,0 | 117,4 | 102,6 | 101,5 | 164,2 | 11 |

| Saké (y compris le vin non mousseux, non mentionné ailleurs) | 30,0 | 34,9 | 44,7 | 67,7 | 53,5 | 15,6 |

| Cidre fermenté, plat ou mousseux | 86,5 | 74,6 | 46,5 | 54,8 | 51,2 | −12,3 |

| Boissons, fortifiées ou fermentées, à base de vin de fruits, de légumes, de pruneaux et de raisins | 31,3 | 33,3 | 38,1 | 46,6 | 47,0 | 10,7 |

| Vin de riz (y compris médicinal) | 17,7 | 21,2 | 20,2 | 39,2 | 43,0 | 24,8 |

| Cheongju | 22,5 | 15,8 | 11,7 | 15,6 | 21,5 | −1,1 |

| Cidre de pomme ou de poire ou boissons fermentées ou fortifiées | 14,0 | 21,2 | 7,6 | 0,212 | 0,119 | −69,7 |

| Takju | 0,005 | 0,0 | 0,024 | 0,010 | 0,047 | 78,7 |

| Poiré | 0,067 | 0,035 | 0,010 | 0,008 | 0,025 | −21,6 |

| Yakju | 0,0 | 0,000 01 | 0,0 | 0,000 11 | 0,000 07 | 88,5 |

| Autres mélanges de boissons fermentées et non alcoolisées (y compris les totaux combinés pour le cidre, le poiré, l'hydromel, le saké. etc.) | 825,2 | 848,7 | 1 098,9 | 1 158,2 | 968,6 | 4,1 |

|

Source : Global trade tracker, 2023 *TCAC : Taux de croissance annuel composé 1 : Les sous-catégories d'intérêt sélectionnées sont classées uniquement selon les niveaux les plus élevés qui ont été enregistrés afin d'estimer la taille du marché. Comme il y a plus de 261 sous-catégories pour le code SH : 220 600, toutes les sous-catégories combinées contenant plus d'un produit ont été classées dans la catégorie « Autres boissons fermentées et non alcoolisées » (code SH:2206005100 avec la description « cidre et poiré »). Ainsi, chaque catégorie en soi ne peut pas correspondre à toutes les valeurs enregistrées si les produits n'étaient pas parfaitement différenciés. |

||||||

| Description | 2018 | 2019 | 2020 | 2021 | 2022 | TCAC* (%) 2018-2022 |

|---|---|---|---|---|---|---|

| Total - Cidre, poiré, hydromel, saké et autres boissons fermentées et non alcoolisées[1], non mentionné ailleurs (à l'exception du vin issu de raisins frais, du moût de raisin ou du vermouth) (SH : 220 600) | 322,5 | 304,8 | 418,6 | 444,7 | 340,7 | 2,8 |

| Hydromel, boissons à base d'hydromel mousseux et fermenté et mélanges provenant de fruits ou d'eau de miel (y compris le cidre, le poiré et l'eau de miel) | 1,5 | 0,613 | 37,1 | 10,0 | 40,1 | 127,6 |

| Mélanges à base de bière (y compris les bières sans alcool) | 8,4 | 3,9 | 0,386 | 0,395 | 0,325 | −55,7 |

| Saké (y compris le vin non mousseux, non mentionné ailleurs) | 4,8 | 5,3 | 8,3 | 8,8 | 7,2 | 10,7 |

| Cidre fermenté, plat ou mousseux | 68,6 | 58,0 | 34,1 | 36,7 | 32,3 | −17,2 |

| Boissons à base de vin de fruits, de légumes, de pruneaux et de raisins, fortifiées ou fermentées | 7,8 | 7,7 | 9,3 | 7,4 | 18,6 | 24,4 |

| Vin de riz (y compris médicinal) | 0,782 | 0,795 | 0,782 | 1,1 | 1,3 | 14,6 |

| Autres mélanges de boissons fermentées et non alcoolisées (y compris les totaux combinés pour le cidre, le poiré, l'hydromel, le saké. etc.) | 232,1 | 229,2 | 365,8 | 390,3 | 280,9 | 4,9 |

|

Source : Global trade tracker, 2023 *TCAC : Taux de croissance annuel composé 1 : Les sous-catégories d'intérêt sélectionnées sont classées uniquement selon les niveaux les plus élevés qui ont été enregistrés afin d'estimer la taille du marché. Comme il y a plus de 261 sous-catégories pour le code SH : 220 600, toutes les sous-catégories combinées contenant plus d'un produit ont été classées dans la catégorie « Autres boissons fermentées et non alcoolisées » (code SH:2206005100 avec la description « cidre et poiré »). Ainsi, chaque catégorie en soi ne peut pas correspondre à toutes les valeurs enregistrées si les produits n'étaient pas parfaitement différenciés. |

||||||

Ventes au détail et taille des marchés

Perspectives mondiales - Vin

En 2022, pour le vin (y compris le vin fortifié et le vermouth, le vin non fait de raisin, le vin mousseux de type champagne, le vin tranquille léger et le vin sans alcool), les ventes au détail pour la consommation à domicile s'élevaient à 173,8 milliards de dollars américains (20 190,6 millions de litres), tandis que celles pour la consommation sur place totalisaient 164,3 milliards de dollars américains (5 908,5 millions de litres) selon le prix de vente au détail (PVD). La valeur totale des ventes pour la consommation à domicile a augmenté à un TCAC de 3,8 % (entre 2017 et 2022), tandis que les ventes pour la consommation sur place ont historiquement chuté à un TCAC de 0,2 %; elles devraient connaître une croissance à un TCAC de 6,3 % et de 8,3 %, respectivement (entre 2022 et 2027).

Les États-Unis étaient le plus important importateur de cidre, de poiré, d'hydromel, de saké et d'autres boissons de vin fermenté (non fait de raisin), avec des importations totalisant 419,2 millions de dollars américains (172,2 millions de litres) en 2022. La catégorie ayant obtenu le meilleur résultat en 2022 est celle du vin non fait de raisin, les ventes (en volume total) ont augmenté de 6 % pour atteindre 24 millions de litres. E. & J. Gallo Winery était la principale entreprise des États-Unis avec 26 % des parts (en volume total) en 2022. Au cours des dernières années, la croissance du vin (en volume total) aux États-Unis a commencé à s'affaiblir, et a presque stagné en 2020, avant que les ventes (en volume total) n'augmentent de 0,3 % en 2022 pour atteindre 3,2 milliards de litres; la croissance devrait rester stable à un TCAC de 0,3 % au cours de la période de prévisions. Aux États-Unis, le consommateur de vin moyen de vin, très instruit, est généralement âgé de plus de 50 ans et, comme ces baby-boomers approchent de la retraite, ils dépensent moins qu'avant. De plus, comme l'inflation continue de faire grimper les prix, la consommation de vin est considérée de plus en plus comme un luxe, et les consommateurs cherchent des options moins dispendieuses, surtout les jeunes, qui se procurent davantage de prêts-à-boire, de spiritueux et de bières, qui offrent plus pour moins cherNote de bas de page 1.

En 2022, le Royaume-Uni occupait le 2e rang quant aux importations de cidre, de poiré, d'hydromel, de saké et d'autres boissons de vin fermenté (non fait de raisin), avec des importations totalisant 259,9 millions de dollars américains (volume inconnu). La catégorie ayant obtenu le meilleur résultat en 2022 est celle du vin sans alcool, les ventes (en volume total) ont augmenté de 3 % pour atteindre 3,5 millions de litres. Accolade Wine Ltd. était la principale entreprise au Royaume-Uni, avec 11 % des parts des ventes (en volume total) en 2022. Les ventes de vin (en volume total) n'ont crû que de 1 % en 2022, pour atteindre 1,3 milliard de litres, et devraient augmenter à un TCAC de 0,3 % pendant la période de prévision allant jusqu'à 2027. Au Royaume-Uni, les ventes au détail pour la consommation à domicile ont légèrement diminué, mais celles pour la consommation sur place ont considérablement augmenté (19 %) en 2022 (pour une deuxième année consécutive, le volume de ventes a enregistré une croissance à deux chiffres), car les consommateurs ont pu retourner boire dans les établissements, comme les pubs et les restaurants, qui ont été en mesure d'exercer pleinement leurs activités, sans aucune restriction liée à la pandémie. En 2022, la croissance de la valeur actuelle totale des ventes de vin était de 13 %, en raison d'une hausse de 8 % des ventes pour la consommation à domicile et d'une hausse de 28 % pour celles sur place. La croissance de la valeur est principalement due à la hausse considérable du prix unitaire moyen en 2022; le secteur de la restauration est celui qui a enregistré la plus importante hausse de prix en raison de l'augmentation du coût de l'électricité et des pénuries de main-d'œuvreNote de bas de page 2.

La Chine occupait le 3e rang quant aux importations de cidre, de poiré, d'hydromel, de saké et d'autres boissons de vin fermenté (non fait de raisin), avec des importations totalisant 107,2 millions de dollars américains (17,4 millions de litres) en 2022. La catégorie ayant obtenu le meilleur résultat en 2022 est celle du vin sans alcool, mais les ventes (en volume total) ont quand même baissé de 7 % pour atteindre 1,6 million de litres. Zhejiang Guyue Longshan Shaoxing Wine Co., Ltd. était la principale entreprise chinoise avec 9 % des parts (en volume total) en 2022. Les ventes (en volume total) ont chuté de 12 % pour atteindre 2,9 milliards de litres, et elles devraient continuer de baisser à un TCAC de 4 % au cours de la période de prévision pour atteindre 2,4 milliards de litres. Compte tenu des confinements entraînés par la COVID-19 en 2022, les importations de vin ont considérablement diminué en Chine (−10,5 millions de dollars américains/-8,9 %), ce qui a réduit l'offre de vin dans son ensemble, sur place et à domicile. En Chine, on consomme principalement le vin dans des rassemblements sociaux, en particulier lors des mariages et des banquets d'affaires. Ainsi, la demande pour le vin a considérablement baissé en raison des mesures imposées lors des confinements. Toutefois, le vin de riz traditionnel chinois occupe une place prépondérante dans la catégorie du vin non fait de raisin. Les consommateurs chinois aiment de plus en plus les nouveaux produits, comme le vin de riz d'osmanthus, ainsi qu'un large éventail de libations autres que le vin, comme les vins de fruits et l'hydromel. On prévoit aussi que le vin mousseux gagnera en popularité dans les restaurants chinoisNote de bas de page 3.

Pour ce qui est du Canada, il se classait au 6e rang quant aux importations de cidre, de poiré, d'hydromel, de saké et d'autres boissons de vin fermenté (non fait de raisin), avec des importations totalisant 64 millions de dollars américains (12,8 millions de litres) en 2022. Le vin sans alcool est le produit ayant enregistré la croissance la plus dynamique et les meilleurs résultats en 2022, les ventes canadiennes (en volume total) ont encore augmenté de 21 % pour atteindre 8,8 millions de litres. Arterra Wines Canada Inc. et Andrew Peller Ltd. étaient les principales entreprises en 2022, elles détenaient respectivement 16,8 % et 12,1 % des parts (en volume total). Dans l'ensemble, la croissance du vin a continué de reculer en 2022, avec des ventes (en volume total) de 0,2 % pour atteindre 657 millions de litres. On prévoit qu'elle augmentera à un TCAC de 3 % durant la période de prévision, atteignant 747 millions de litres en 2027. La croissance est principalement stimulée par la consommation sur place, en raison de l'augmentation du nombre d'établissements de services alimentaires et du retour en force des sorties au restaurant après deux ans de confinement. Les vins, tout comme la bière, perdent des parts de marché compte tenu de la croissance exponentielle des prêts-à-boires et des spiritueux. Toutefois, certaines catégories de vin, comme le vin mousseux, connaissent une croissance grâce à l'augmentation du nombre d'événements sociaux après la pandémie, tandis que d'autres types de vin sont remplacés par des boissons alcoolisées proposant une plus grande variétéNote de bas de page 4.

| Catégorie | 2017 | 2022 | TCAC* (%) 2017-2022 | 2023 | 2027 | TCAC* (%) 2022-2027 | |

|---|---|---|---|---|---|---|---|

| Vin (Total) | À domicile | 144 077,2 | 173 837,1 | 3,8 | 186 718,8 | 235 456,8 | 6,3 |

| Sur place | 165 999,4 | 164 264,9 | −0,2 | 184 019,9 | 244 636,5 | 8,3 | |

| Total | 310 076,5 | 338 101,9 | 1,7 | 370 738,7 | 480 093,4 | 7,3 | |

| Vin fortifié et vermouth | À domicile | 4 799,9 | 5 864,1 | 4,1 | 6 449,7 | 8 817,0 | 8,5 |

| Sur place | 6 405,7 | 6 883,3 | 1,4 | 8 149,6 | 13 519,8 | 14,5 | |

| Total | 11 205,5 | 12 747,5 | 2,6 | 14 599,3 | 22 336,8 | 11,9 | |

| Vin non fait de raisin | À domicile | 13 652,8 | 12 661,7 | −1,5 | 12 901,8 | 13 056,0 | 0,6 |

| Sur place | 16 969,7 | 14 114,8 | −3,6 | 15 271,0 | 17 142,8 | 4 | |

| Total | 30 622,5 | 26 776,5 | −2,6 | 28 172,8 | 30 198,8 | 2,4 | |

| Vin mousseux | À domicile | 17 997,6 | 25 796,4 | 7,5 | 28 612,6 | 38 656,2 | 8,4 |

| Sur place | 22 551,8 | 24 694,1 | 1,8 | 28 908,8 | 42 042,1 | 11,2 | |

| Total | 40 549,5 | 50 490,5 | 4,5 | 57 521,4 | 80 698,3 | 9,8 | |

| Champagne | À domicile | 5 618,8 | 7 526,5 | 6 | 8 184,8 | 9 848,0 | 5,5 |

| Sur place | 12 029,1 | 12 383,4 | 0,6 | 14 293,3 | 20 185,1 | 10,3 | |

| Total | 17 647,8 | 19 909,9 | 2,4 | 22 478,1 | 30 033,2 | 8,6 | |

| Vin tranquille léger | À domicile | 107 549,4 | 128 762,0 | 3,7 | 137 860,0 | 173 333,7 | 6,1 |

| Sur place | 120 027,4 | 118 084,6 | −0,3 | 131 140,0 | 171 052,2 | 7,7 | |

| Total | 227 576,8 | 246 846,6 | 1,6 | 268 999,9 | 344 385,9 | 6,9 | |

| Vin sans alcool | À domicile | 77,5 | 752,8 | 57,6 | 894,7 | 1 593,9 | 16,2 |

| Sur place | 44,8 | 488,1 | 61,2 | 550,6 | 879,6 | 12,5 | |

| Total | 122,2 | 1 241,0 | 59 | 1 445,3 | 2 473,6 | 14,8 | |

|

Source : Euromonitor International, 2023 *TCAC : Taux de croissance annuel composé |

|||||||

| Catégorie | 2017 | 2022 | TCAC* (%) 2017-2022 | 2023 | 2027 | TCAC* (%) 2022-2027 | |

|---|---|---|---|---|---|---|---|

| Vin (Total) | À domicile | 20 882,0 | 20 190,6 | −0,7 | 20 188,0 | 20 649,9 | 0,5 |

| Sur place | 7 172,3 | 5 908,5 | −3,8 | 6 171,0 | 6 829,6 | 2,9 | |

| Total | 28 054,3 | 26 099,1 | −1,4 | 26 359 | 27 479,5 | 1 | |

| Vin fortifié et vermouth | À domicile | 520,2 | 513,7 | −0,3 | 515,2 | 534,2 | 0,8 |

| Sur place | 175,4 | 154,7 | −2,5 | 164,3 | 190,7 | 4,3 | |

| Total | 695,6 | 668,4 | −0,8 | 679,6 | 725,0 | 1,6 | |

| Vin non fait de raisin | À domicile | 2 927,8 | 2 328,9 | −4,5 | 2 275,3 | 2 110,4 | −2 |

| Sur place | 827,3 | 580,4 | −6,8 | 606,2 | 625,1 | 1,5 | |

| Total | 3 755,1 | 2 909,3 | −5 | 2 881,5 | 2 735,5 | −1,2 | |

| Vin mousseux | À domicile | 1 625,3 | 1 879,5 | 2,9 | 1 938,3 | 2 117,3 | 2,4 |

| Sur place | 463,5 | 434,9 | −1,3 | 484,0 | 597,5 | 6,6 | |

| Total | 2 088,8 | 2 314,4 | 2,1 | 2 422,2 | 2 714,8 | 3,2 | |

| Champagne | À domicile | 131,0 | 155,7 | 3,5 | 157,7 | 155,0 | −0,1 |

| Sur place | 88,9 | 75,4 | −3,2 | 82,6 | 99,6 | 5,7 | |

| Total | 219,9 | 231,1 | 1 | 240,3 | 254,6 | 2 | |

| Vin tranquille léger | À domicile | 15 794,1 | 15 383,6 | −0,5 | 15 366,0 | 15 756,4 | 0,5 |

| Sur place | 5 701,0 | 4 723,4 | −3,7 | 4 900,3 | 5 394,2 | 2,7 | |

| Total | 21 495,1 | 20 107,0 | −1,3 | 20 266,2 | 21 150,6 | 1 | |

| Vin sans alcool | À domicile | 14,6 | 84,8 | 42,2 | 93,2 | 131,6 | 9,2 |

| Sur place | 5,0 | 15,2 | 24,9 | 16,2 | 22,0 | 7,7 | |

| Total | 19,6 | 100,1 | 38,6 | 109,4 | 153,6 | 8,9 | |

|

Source : Euromonitor International, 2023 *TCAC : Taux de croissance annuel composé |

|||||||

Vin mousseux - Champagne

En 2022, les ventes de champagne totalisaient 19,9 milliards de dollars américains (231,1 millions de litres), soit 7,5 milliards de dollars américains (155,7 millions de litres) en ventes au détail pour la consommation à domicile et 12,4 milliards de dollars américains (75,4 millions de litres) en ventes pour la consommation sur place. Les ventes pour la consommation à domicile ont connu la croissance la plus forte avec un TCAC de 6 %, contre 0,6 % pour celles pour la consommation sur place entre 2017 et 2022. Toutefois, les ventes pour la consommation sur place devraient se redresser avec un TCAC de 10,3 %, contre 5,5 % pour celles pour la consommation à domicile entre 2022 et 2027.

En 2022, les régions les plus importantes sur le plan de la valeur totale des ventes de champagne pour la consommation à domicile et sur place étaient l'Europe de l'Ouest (10,4 milliards de dollars américains), l'Asie-Pacifique (3,5 milliards de dollars américains) et l'Amérique du Nord (2,1 milliards de dollars américains). Les régions ayant enregistré la plus forte croissance historique totale (entre 2017 et 2022) étaient Australasie (TCAC : 10,8 %), suivie de l'Amérique du Nord (7,1 %) et de l'Europe de l'Est (6,7 %). Durant cette même période, la croissance de l'Europe de l'Ouest a reculé avec un TCAC de −0,1 %.

En 2022, les ventes pour la consommation à domicile ont rapporté plus de valeur que celles pour la consommation sur place dans les régions suivantes : l'Australasie (part des ventes pour la consommation à domicile : 57,2 %), l'Europe de l'Est (65,8 %), l'Amérique latine (65 %) et l'Amérique du Nord (60,9 %). En revanche, les régions ayant enregistré les meilleures ventes pour la consommation sur place en 2022 étaient l'Asie-Pacifique (85,6 %), le Moyen-Orient et l'Afrique du Nord (MOAN) (74,4 %) et l'Europe de l'Ouest (63,3 %).

| Région | 2017 | 2022 | TCAC* (%) 2017-2022 | 2023 | 2027 | TCAC* (%) 2022-2027 | |

|---|---|---|---|---|---|---|---|

| Échelle mondiale (Total) | À domicile | 5 618,8 | 7 526,5 | 6,0 | 8 184,8 | 9 848,0 | 5,5 |

| Sur place | 12 029,1 | 12 383,4 | 0,6 | 14 293,3 | 20 185,1 | 10,3 | |

| Total | 17 647,8 | 19 909,9 | 2,4 | 22 478,1 | 30 033,2 | 8,6 | |

| Asie-Pacifique | À domicile | 288,8 | 498,2 | 11,5 | 543,1 | 708,0 | 7,3 |

| Sur place | 2 427,7 | 2 972,6 | 4,1 | 3 198,0 | 3 839,5 | 5,3 | |

| Total | 2 716,5 | 3 470,8 | 5,0 | 3 741,2 | 4 547,5 | 5,6 | |

| Australasie | À domicile | 586,8 | 869,6 | 8,2 | 947,9 | 1 093,9 | 4,7 |

| Sur place | 325,9 | 651,5 | 14,9 | 946,4 | 2 941,9 | 35,2 | |

| Total | 912,6 | 1 521 | 10,8 | 1 894,3 | 4 035,7 | 21,6 | |

| Europe de l'Est | À domicile | 167,9 | 266,8 | 9,7 | 307,7 | 465,4 | 11,8 |

| Sur place | 125,5 | 138,4 | 2,0 | 156,1 | 259,1 | 13,4 | |

| Total | 293,4 | 405,2 | 6,7 | 463,8 | 724,5 | 12,3 | |

| Amérique latine | À domicile | 381,8 | 479,1 | 4,6 | 576,7 | 1 104,6 | 18,2 |

| Sur place | 194,9 | 258,1 | 5,8 | 306,9 | 524,9 | 15,3 | |

| Total | 576,7 | 737,2 | 5 | 883,6 | 1 629,4 | 17,2 | |

| Moyen-Orient et en Afrique du Nord (MOAN) | À domicile | 233,5 | 323,4 | 6,7 | 358,3 | 541,5 | 10,9 |

| Sur place | 938,1 | 938,9 | 0,0 | 1 020,8 | 1 369,6 | 7,8 | |

| Total | 1 171,6 | 1 262,4 | 1,5 | 1 379,1 | 1 911,1 | 8,6 | |

| Amérique du Nord | À domicile | 796,2 | 1 259,2 | 9,6 | 1 323,9 | 1 495,4 | 3,5 |

| Sur place | 669,4 | 808,7 | 3,9 | 887,0 | 1 111,9 | 6,6 | |

| Total | 1 465,6 | 2 067,9 | 7,1 | 2 210,9 | 2 607,3 | 4,7 | |

| Europe de l'Ouest | À domicile | 3 163,9 | 3 830,2 | 3,9 | 4 127,3 | 4 439,2 | 3 |

| Sur place | 7 347,5 | 6 615,2 | −2,1 | 7 778 | 10 138,3 | 8,9 | |

| Total | 10 511,3 | 10 445,4 | −0,1 | 11 905,3 | 14 577,5 | 6,9 | |

|

Source : Euromonitor International, 2023 *TCAC : Taux de croissance annuel composé |

|||||||

| Région | 2017 | 2022 | TCAC* (%) 2017-2022 | 2023 | 2027 | TCAC* (%) 2022-2027 | |

|---|---|---|---|---|---|---|---|

| Échelle mondiale (Total) | À domicile | 131,0 | 155,7 | 3,5 | 157,7 | 155 | −0,1 |

| Sur place | 88,9 | 75,4 | −3,2 | 82,6 | 99,6 | 5,7 | |

| Total | 219,9 | 231,1 | 1,0 | 240,3 | 254,6 | 2 | |

| Asie-Pacifique | À domicile | 3,7 | 5,1 | 6,6 | 5,1 | 5,3 | 0,8 |

| Sur place | 10,9 | 11,8 | 1,6 | 12,3 | 14,3 | 3,9 | |

| Total | 14,6 | 16,8 | 2,8 | 17,4 | 19,6 | 3,1 | |

| Australasie | À domicile | 9,1 | 13,5 | 8,2 | 14,3 | 15,4 | 2,7 |

| Sur place | 2,6 | 4,5 | 11,6 | 5,8 | 12,2 | 22,1 | |

| Total | 11,8 | 18,1 | 8,9 | 20,1 | 27,6 | 8,8 | |

| Europe de l'Est | À domicile | 2,7 | 3,4 | 4,7 | 3,4 | 4,2 | 4,3 |

| Sur place | 1,1 | 0,9 | −3,9 | 0,9 | 1,3 | 7,6 | |

| Total | 3,8 | 4,2 | 2 | 4,3 | 5,5 | 5,5 | |

| Amérique latine | À domicile | 4,4 | 4,0 | −1,9 | 4,3 | 5,0 | 4,6 |

| Sur place | 1,1 | 1,1 | 0,0 | 1,1 | 1,3 | 3,4 | |

| Total | 5,5 | 5,1 | −1,5 | 5,4 | 6,3 | 4,3 | |

| Moyen-Orient et en Afrique du Nord (MOAN) | À domicile | 3,4 | 3,5 | 0,6 | 3,5 | 4,1 | 3,2 |

| Sur place | 3,7 | 3,3 | −2,3 | 3,4 | 4,1 | 4,4 | |

| Total | 7,1 | 6,8 | −0,9 | 6,9 | 8,2 | 3,8 | |

| Amérique du Nord | À domicile | 15,2 | 26,6 | 11,8 | 26,9 | 27,6 | 0,7 |

| Sur place | 3,6 | 3,7 | 0,5 | 3,8 | 4,3 | 3,1 | |

| Total | 18,8 | 30,3 | 10,0 | 30,7 | 31,9 | 1 | |

| Europe de l'Ouest | À domicile | 92,5 | 99,6 | 1,5 | 100,3 | 93,4 | −1,3 |

| Sur place | 65,7 | 50,2 | −5,2 | 55,3 | 62,1 | 4,3 | |

| Total | 158,3 | 149,8 | −1,1 | 155,5 | 155,5 | 0,7 | |

|

Source : Euromonitor International, 2023 *TCAC : Taux de croissance annuel composé |

|||||||

En 2022, les principaux marchés du champagne ayant enregistré le total de ventes le plus élevé pour la consommation sur place et à domicile étaient la France avec 5,9 milliards de dollars américains (92,3 millions de litres), le Japon avec 2,5 milliards de dollars américains (11,2 millions de litres), les États-Unis avec 1,9 millions de dollars américains (28,9 millions de litres), l'Australie avec 1,4 milliards de dollars américains (16,7 millions de litres) et le Royaume-Uni avec 1,3 milliards de dollars américains (17 millions de litres). Pour ce qui est de la valeur des ventes, le Canada se classait au 15e rang avec 173,4 millions de dollars américains (1,4 million de litres) en 2022.

Parmi les 10 principaux marchés (et le Canada), les pays qui ont enregistré les meilleures ventes pour la consommation à domicile étaient les États-Unis (part des ventes à domicile : 59,1 %), l'Australie (53,6 %), le Royaume-Uni (58,4 %), l'Allemagne (57,5 %) et le Canada (80,7 %). En revanche, les endroits ayant enregistré les meilleures ventes pour la consommation à domicile étaient la France (part des ventes sur place : 68,4 %), le Japon (93 %), les Émirats arabes unis (90,5 %), la Suisse (78,2 %), l'Italie (79,3 %) et la Belgique (53 %).

| Région | 2017 | 2022 | TCAC* (%) 2017-2022 | 2023 | 2027 | TCAC* (%) 2022-2027 | |

|---|---|---|---|---|---|---|---|

| Échelle mondiale - Champagne | À domicile | 5 618,8 | 7 526,5 | 6,0 | 8 184,8 | 9 848,0 | 5,5 |

| Sur place | 12 029,1 | 12 383,4 | 0,6 | 14 293,3 | 20 185,1 | 10,3 | |

| Total | 17 647,8 | 19 909,9 | 2,4 | 22 478,1 | 30 033,2 | 8,6 | |

| 1. France | À domicile | 1 616,4 | 1 862,7 | 2,9 | 2 008,9 | 1 914,4 | 0,5 |

| Sur place | 5 065,7 | 4 023,9 | −4,5 | 4 777,7 | 5 895,7 | 7,9 | |

| Total | 6 682,1 | 5 886,7 | −2,5 | 6 786,7 | 7 810,1 | 5,8 | |

| 2. Japon | À domicile | 79,9 | 173,6 | 16,8 | 172,5 | 169,0 | −0,5 |

| Sur place | 1 774,0 | 2 321,4 | 5,5 | 2 456,7 | 2 694 | 3 | |

| Total | 1 853,9 | 2 495 | 6,1 | 2 629,2 | 2 862,9 | 2,8 | |

| 3. États-Unis | À domicile | 690,1 | 1 119,3 | 10,2 | 1 175,9 | 1 319,6 | 3,3 |

| Sur place | 632,2 | 775,2 | 4,2 | 847,8 | 1 051,1 | 6,3 | |

| Total | 1 322,4 | 1 894,5 | 7,5 | 2 023,7 | 2 370,7 | 4,6 | |

| 4. Australie | À domicile | 502,7 | 739,7 | 8 | 801,4 | 898,2 | 4 |

| Sur place | 317,9 | 641,2 | 15,1 | 934,9 | 2 927,8 | 35,5 | |

| Total | 820,6 | 1 380,9 | 11 | 1 736,3 | 3 826,0 | 22,6 | |

| 5. Royaume-Uni | À domicile | 631,3 | 730,8 | 3 | 776,5 | 895,1 | 4,1 |

| Sur place | 584,3 | 521,3 | −2,3 | 584,0 | 689,7 | 5,8 | |

| Total | 1 215,6 | 1 252,1 | 0,6 | 1 360,5 | 1 584,8 | 4,8 | |

| 6. Émirats arabes unis | À domicile | 55,9 | 59,7 | 1,3 | 64,3 | 78,6 | 5,7 |

| Sur place | 675,2 | 572,5 | −3,2 | 611,1 | 730,5 | 5 | |

| Total | 731,1 | 632,3 | −2,9 | 675,3 | 809,1 | 5,1 | |

| 7. Suisse | À domicile | 87,9 | 125,2 | 7,3 | 129,5 | 149,7 | 3,6 |

| Sur place | 376,4 | 448,0 | 3,5 | 482,9 | 562,0 | 4,6 | |

| Total | 464,3 | 573,2 | 4,3 | 612,4 | 711,7 | 4,4 | |

| 8. Italie | À domicile | 87,7 | 114,4 | 5,5 | 125,4 | 155,6 | 6,3 |

| Sur place | 366,4 | 438,8 | 3,7 | 489,3 | 662,1 | 8,6 | |

| Total | 454,0 | 553,1 | 4,0 | 614,7 | 817,7 | 8,1 | |

| 9. Belgique | À domicile | 187,4 | 203,8 | 1,7 | 220,2 | 256,1 | 4,7 |

| Sur place | 200,7 | 229,7 | 2,7 | 248,9 | 283,5 | 4,3 | |

| Total | 388,2 | 433,4 | 2,2 | 469,1 | 539,6 | 4,5 | |

| 10. Allemagne | À domicile | 187,4 | 244,5 | 5,5 | 258,4 | 276,7 | 2,5 |

| Sur place | 227,9 | 180,9 | −4,5 | 244,6 | 233,4 | 5,2 | |

| Total | 415,3 | 425,4 | 0,5 | 502,9 | 510,1 | 3,7 | |

| Sous-total (10 principaux marchés) | À domicile | 4 126,7 | 5 373,7 | 5,4 | 5 733,0 | 6 113,0 | 2,6 |

| Sur place | 10 220,7 | 10 152,9 | −0,1 | 11 677,9 | 15 729,8 | 9,2 | |

| Total | 14 347,5 | 15 526,6 | 1,6 | 17 410,8 | 21 842,7 | 7,1 | |

| Canada (15e) | À domicile | 106,1 | 139,9 | 5,7 | 148,0 | 175,8 | 4,7 |

| Sur place | 37,2 | 33,5 | −2,1 | 39,2 | 60,8 | 12,7 | |

| Total | 143,3 | 173,4 | 3,9 | 187,2 | 236,6 | 6,4 | |

|

Source : Euromonitor International, 2023 *TCAC : Taux de croissance annuel composé |

|||||||

| Marché | 2017 | 2022 | TCAC* (%) 2017-2022 | 2023 | 2027 | TCAC* (%) 2022-2027 | |

|---|---|---|---|---|---|---|---|

| Échelle mondiale - Champagne | À domicile | 131,0 | 155,7 | 3,5 | 157,7 | 155,0 | −0,1 |

| Sur place | 88,9 | 75,4 | −3,2 | 82,6 | 99,6 | 5,7 | |

| Total | 219,9 | 231,1 | 1 | 240,3 | 254,6 | 2 | |

| 1. France | À domicile | 56,7 | 60,6 | 1,3 | 61,5 | 52,6 | −2,8 |

| Sur place | 45,9 | 31,7 | −7,1 | 35,5 | 40,1 | 4,8 | |

| Total | 102,6 | 92,3 | −2,1 | 97,0 | 92,7 | 0,1 | |

| 2. Japon | À domicile | 1,3 | 2,3 | 12,1 | 2,1 | 2,0 | −2,8 |

| Sur place | 7,9 | 8,9 | 2,4 | 9,2 | 9,8 | 1,9 | |

| Total | 9,2 | 11,2 | 4 | 11,3 | 11,8 | 1 | |

| 3. États-Unis | À domicile | 14,1 | 25,3 | 12,4 | 25,5 | 26,1 | 0,6 |

| Sur place | 3,4 | 3,5 | 0,6 | 3,7 | 4,1 | 3,2 | |

| Total | 17,6 | 28,9 | 10,4 | 29,2 | 30,2 | 0,9 | |

| 4. Australie | À domicile | 8,1 | 12,2 | 8,5 | 12,9 | 13,6 | 2,2 |

| Sur place | 2,6 | 4,5 | 11,6 | 5,8 | 12,2 | 22,1 | |

| Total | 10,7 | 16,7 | 9,3 | 18,6 | 25,8 | 9,1 | |

| 5. Royaume-Uni | À domicile | 13,7 | 13,2 | −0,7 | 12,8 | 13,3 | 0,2 |

| Sur place | 4,7 | 3,8 | −4,2 | 3,9 | 4,1 | 1,5 | |

| Total | 18,4 | 17,0 | −1,6 | 16,8 | 17,4 | 0,5 | |

| 6. Émirats arabes unis | À domicile | 0,5 | 0,5 | 0 | 0,5 | 0,6 | 3,7 |

| Sur place | 1,5 | 1,2 | −4,4 | 1,2 | 1,3 | 1,6 | |

| Total | 2,0 | 1,7 | −3,2 | 1,7 | 1,9 | 2,2 | |

| 7. Suisse | À domicile | 1,8 | 2,3 | 5,0 | 2,3 | 2,5 | 1,7 |

| Sur place | 2,7 | 3,0 | 2,1 | 3,1 | 3,4 | 2,5 | |

| Total | 4,4 | 5,3 | 3,8 | 5,5 | 6,0 | 2,5 | |

| 8. Italie | À domicile | 2,1 | 2,4 | 2,7 | 2,4 | 2,7 | 2,4 |

| Sur place | 2,7 | 2,7 | 0 | 2,8 | 3,4 | 4,7 | |

| Total | 4,8 | 5,0 | 0,8 | 5,2 | 6,2 | 4,4 | |

| 9. Belgique | À domicile | 6,4 | 6,6 | 0,6 | 6,6 | 6,9 | 0,9 |

| Sur place | 1,9 | 1,9 | 0,0 | 1,9 | 2,0 | 1 | |

| Total | 8,3 | 8,5 | 0,5 | 8,5 | 8,9 | 0,9 | |

| 10. Allemagne | À domicile | 4,8 | 5,3 | 2,0 | 5,3 | 5,2 | −0,4 |

| Sur place | 2,5 | 1,8 | −6,4 | 2,4 | 2,6 | 7,6 | |

| Total | 7,3 | 7,1 | −0,6 | 7,7 | 7,8 | 1,9 | |

| Sous-total (10 principaux marchés) | À domicile | 109,5 | 130,7 | 3,6 | 131,9 | 125,5 | −0,8 |

| Sur place | 75,8 | 63,0 | −3,6 | 69,5 | 83,0 | 5,7 | |

| Total | 185,3 | 193,7 | 0,9 | 201,5 | 208,7 | 1,5 | |

| Canada (15e sur le plan de la valeur) | À domicile | 1,1 | 1,3 | 3,4 | 1,3 | 1,5 | 2,9 |

| Sur place | 0,2 | 0,1 | −12,9 | 0,2 | 0,2 | 14,9 | |

| Total | 1,2 | 1,4 | 3,1 | 1,5 | 1,7 | 4,0 | |

|

Source : Euromonitor International, 2023 *TCAC : Taux de croissance annuel composé |

|||||||

Paysage concurrentiel - Champagne dans les principaux marchés

En 2022, à l'échelle mondiale, les principales entreprises dans la catégorie du champagne étaient LVMH Moët Hennessy Louis Vuitton SA (marques : Moët & Chandon, Veuve Clicquot - Brut, Dom Pérignon, Krug, Mercier, Ruinart) avec 32,3 % du marché mondial (6,4 milliards de dollars américains), Pernod Ricard Groupe (marques : Mumm, Perrier-Jouët) avec 6 % (1,2 milliards de dollars américains) et Vranken-Pommery Monopole SA (marques : Vranken, Pommery) avec 4,5 % (903,7 millions de dollars américains). À l'échelle mondiale, les marques maison avaient 4,1 % (807,2 millions de dollars américains) des parts de marché en 2022.

| Marché | Entreprise | Principales marques | Ventes au détail (millions de dollars américains) | Part de marché en 2022 |

|---|---|---|---|---|

| France | Vranken-Pommery Monopole SA | Vranken, Pommery | 630,7 | 10,7 |

| Lanson-BCC SA | Lanson | 587,2 | 10 | |

| LVMH Moët Hennessy Louis Vuitton SA | Moët & Chandon, Veuve Clicquot | 434,4 | 7,4 | |

| Total - Champagne en France | 5 886,7 | 100,0 | ||

| Japon | LVMH Moët Hennessy Louis Vuitton SA | Dom Pérignon, Krug, etc. | 1 198,1 | 48 |

| Groupe Pernod Ricard | G.H.Mumm, Perrier-Jouët | 111,0 | 4,5 | |

| Groupe Laurent-Perrier | Laurent-Perrier | 56,7 | 2,3 | |

| Total - Champagne au Japon | 2 495,0 | 100,0 | ||

| États-Unis | LVMH Moët Hennessy Louis Vuitton SA | Moët & Chandon, Veuve Clicquot | 728,7 | 38,5 |

| Groupe Pernod Ricard | G.H.Mumm, Perrier-Jouët | 76,2 | 4 | |

| Européenne de Participations Industrielles (EPI) SAS | Piper-Heidsieck | 52,4 | 2,8 | |

| Total - Champagne aux États-Unis | 1 894,5 | 100,0 | ||

| Australie | LVMH Moët Hennessy Louis Vuitton SA | Moët & Chandon, Veuve Clicquot | 704,5 | 51 |

| Groupe Pernod Ricard | G.H.Mumm, Perrier-Jouët | 238,3 | 17,3 | |

| Européenne de Participations Industrielles (EPI) SAS | Charles Heidsieck, Piper-Heidsieck | 197,4 | 14,3 | |

| Total - Champagne en Australie | 1 380,9 | 100,0 | ||

| Royaume-Uni | LVMH Moët Hennessy Louis Vuitton SA | Moët & Chandon, Veuve Clicquot | 278,2 | 22,2 |

| Lanson-BCC SA | Lanson | 129,5 | 10,3 | |

| Groupe Pernod Ricard | G.H.Mumm, Perrier-Jouët | 58,8 | 4,7 | |

| Marque maison | Marque maison | 254,0 | 20,3 | |

| Total - Champagne au Royaume-Uni | 1 252,1 | 100,0 | ||

| Émirats arabes unis | LVMH Moët Hennessy Louis Vuitton SA | 575,7 | 91,1 | |

| Total - Champagne aux Émirats arabes unis | 632,3 | 100,0 | ||

| Suisse | LVMH Moët Hennessy Louis Vuitton SA | Moët & Chandon, Veuve Clicquot | 187,7 | 32,7 |

| Groupe Pernod Ricard | G.H.Mumm, Perrier-Jouët | 44,9 | 7,8 | |

| Vranken-Pommery Monopole SA | Pommery | 18,3 | 3,2 | |

| Marque maison | Marque maison | 64,8 | 11,3 | |

| Total - Champagne en Suisse | 573,2 | 100,0 | ||

| Italie | LVMH Moët Hennessy Louis Vuitton SA | Moët & Chandon, Veuve Clicquot | 255,8 | 46,3 |

| Groupe Pernod Ricard | G.H.Mumm, Perrier-Jouët | 74,7 | 13,5 | |

| Champagne Louis Roederer (CLR) SA | Louis Roederer, Deutz | 27,4 | 5 | |

| Total - Champagne en Italie | 553,1 | 100,0 | ||

| Belgique | Vranken-Pommery Monopole SA | Vranken, Pommery | 60,0 | 13,8 |

| Groupe Laurent-Perrier | Laurent-Perrier | 30,4 | 7 | |

| LVMH Moët Hennessy Louis Vuitton SA | Moët & Chandon, Veuve Clicquot | 28,8 | 6,6 | |

| Marque maison | Marque maison | 37,9 | 8,7 | |

| Total - Champagne en Belgique | 433,4 | 100,0 | ||

| Allemagne | LVMH Moët Hennessy Louis Vuitton SA | Moët & Chandon, Ruinart, etc. | 137,8 | 32,4 |

| Vranken-Pommery Monopole SA | Pommery, Heidsieck & Co Monopole | 57,2 | 13,4 | |

| Européenne de Participations Industrielles (EPI) SAS | Piper-Heidsieck | 47,1 | 11,1 | |

| Marque maison | Marque maison | 39,3 | 9,2 | |

| Total - Champagne en Allemagne | 425,4 | 100,0 | ||

| Source : Euromonitor International, 2023 | ||||

Vin non fait de raisin

En 2022, les ventes de vin non fait de raisin totalisaient 26,8 milliards de dollars américains (2 909,3 millions de litres), soit 12,7 milliards de dollars américains (2 328,9 millions de litres) de ventes pour la consommation sur place et 14,1 milliards de dollars américains (580,4 millions de litres) de ventes pour la consommation à domicile. Les ventes pour la consommation sur place et à domicile ont respectivement chuté de 1,5 % et de 36 % entre 2017 et 2022. Toutefois, celles pour la consommation sur place de vin non fait de raisin devraient se redresser avec un TCAC de 4 %, contre 0,6 % pour celles relatives à la consommation à domicile entre 2022 et 2027.

En 2022, les régions les plus importantes du point de vue de la valeur totale des ventes de vin non fait de raisin pour la consommation à domicile et sur place étaient l'Asie-Pacifique (24,5 milliards de dollars américains), l'Europe de l'Est (940,7 millions de dollars américains), l'Europe de l'Ouest (641,1 millions de dollars américains) et l'Amérique du Nord (533,1 millions de dollars américains). Les régions ayant enregistré la plus forte croissance historique totale (entre 2017 et 2022) étaient l'Europe de l'Est (TCAC : 7,1 %), suivie du MOAN (5,2 %) et de l'Amérique latine (3,9 %). Durant cette même période, les ventes de vin non fait de raisin ont chuté en Asie-Pacifique (−3,2 %) et Australasie (−1,1 %).

En 2022, de manière générale, les ventes pour la consommation sur place de vin non fait de raisin ont rapporté plus que celles pour la consommation à domicile dans les régions suivantes : Asie-Pacifique (part des ventes sur place : 53,9 %), Australasie (84,9 %), Amérique latine (69,9 %), MOAN (86,4 %), Amérique du Nord (76,1 %) et l'Europe de l'Ouest (51,8). En revanche, en Europe de l'Est, les ventes pour la consommation à domicile étaient bien plus importantes que celles pour la consommation sur place, avec une part de marché de 94 %.

| Région | 2017 | 2022 | TCAC* (%) 2017-2022 | 2023 | 2027 | TCAC* (%) 2022-2027 | |

|---|---|---|---|---|---|---|---|

| Échelle mondiale (total) |

À domicile | 13 652,8 | 12 661,7 | −1,5 | 12 901,8 | 13 056,0 | 0,6 |

| Sur place | 16 969,7 | 14 114,8 | −3,6 | 15 271 | 17 142,8 | 4 | |

| Total | 30 622,5 | 26 776,5 | −2,6 | 28 172,8 | 30 198,8 | 2,4 | |

| Asie-Pacifique | À domicile | 12 655,0 | 11 290,1 | −2,3 | 11 377,0 | 10 977,6 | −0,6 |

| Sur place | 16 126,1 | 13 176,1 | −4 | 14 227,0 | 15 798,3 | 3,7 | |

| Total | 28 781,2 | 24 466,2 | −3,2 | 25 603,9 | 26 775,9 | 1,8 | |

| Australasie | À domicile | 0,8 | 1,2 | 8,4 | 1,1 | 1,9 | 9,6 |

| Sur place | 6,9 | 6,2 | −2,1 | 7,5 | 11,2 | 12,6 | |

| Total | 7,7 | 7,3 | −1,1 | 8,6 | 13,2 | 12,6 | |

| Europe de l'Est | À domicile | 615,5 | 884,0 | 7,5 | 993,5 | 1 405,5 | 9,7 |

| Sur place | 53,0 | 56,6 | 1,3 | 64,6 | 90,2 | 9,8 | |

| Total | 668,5 | 940,7 | 7,1 | 1 058,1 | 1 495,7 | 9,7 | |

| Amérique latine | À domicile | 41,0 | 43,8 | 1,3 | 46,8 | 59,1 | 6,2 |

| Sur place | 79,0 | 101,6 | 5,2 | 116,2 | 150,2 | 8,1 | |

| Total | 120,1 | 145,4 | 3,9 | 162,9 | 209,3 | 7,6 | |

| Moyen-Orient et en Afrique du Nord (MOAN) | À domicile | 3,7 | 5,8 | 9,4 | 6,6 | 9,9 | 11,3 |

| Sur place | 29,4 | 36,9 | 4,6 | 39,7 | 49,2 | 5,9 | |

| Total | 33,1 | 42,7 | 5,2 | 46,3 | 59,1 | 6,7 | |

| Amérique du Nord | À domicile | 86,2 | 127,6 | 8,2 | 135,7 | 157,3 | 4,3 |

| Sur place | 374,9 | 405,5 | 1,6 | 455,8 | 622,0 | 8,9 | |

| Total | 461,0 | 533,1 | 2,9 | 591,5 | 779,3 | 7,9 | |

| Europe de l'Ouest | À domicile | 250,6 | 309,2 | 4,3 | 341,1 | 444,7 | 7,5 |

| Sur place | 300,4 | 331,9 | 2,0 | 360,3 | 421,6 | 4,9 | |

| Total | 550,9 | 641,1 | 3,1 | 701,4 | 866,3 | 6,2 | |

|

Source : Euromonitor International, 2023 *TCAC : Taux de croissance annuel composé 1 : Vin non fait de raisin peut comprendre le vin de pomme, le bokbunja ju, le cheongju, le vin chinois et le vin de riz, le vin de fruits (fortifié), qu'il soit à base de fruits, de baies, d'herbes ou de miel, le vin de dessert, le saké, le takju, le yakju, le vin jaune et les autres vins non faits de raisin. |

|||||||

| Région | 2017 | 2022 | TCAC* (%) 2017-2022 | 2023 | 2027 | TCAC* (%) 2022-2027 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Échelle mondiale (total) | À domicile | 2 927,8 | 2 328,9 | −4,5 | 2 275,3 | 2 110,4 | −2 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Sur place | 827,3 | 580,4 | −6,8 | 606,2 | 625,1 | 1,5 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Total | 3 755,1 | 2 909,3 | −5,0 | 2 881,5 | 2 735,5 | −1,2 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Asie-Pacifique | À domicile | 2 604,6 | 1 985,5 | −5,3 | 1 930,0 | 1 734,5 | −2,7 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Sur place | 763,8 | 523,8 | −7,3 | 547,4 | 561,8 | 1,4 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Total | 3 368,4 | 2 509,3 | −5,7 | 2 477,5 | 2 296,3 | −1,8 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Australasie | À domicile | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Sur place | 0,1 | 0,1 | 0,0 | 0,1 | 0,2 | 14,9 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Total | 0,1 | 0,1 | 0,0 | 0,1 | 0,2 | 14,9 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Europe de l'Est | À domicile | 244,9 | 260,0 | 1,2 | 261,4 | 288,2 | 2,1 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Sur place | 4,6 | 3,3 | −6,4 | 3,4 | 4,1 | 4,4 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Total | 249,6 | 263,4 | 1,1 | 264,9 | 292,3 | 2,1 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Amérique latine | À domicile | 9,4 | 6,1 | −8,3 | 5,8 | 5,7 | −1,3 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Sur place | 3,5 | 3,2 | −1,8 | 3,4 | 3,6 | 2,4 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Total | 12,9 | 9,3 | −6,3 | 9,2 | 9,3 | 0 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Moyen-Orient et en Afrique du Nord (MOAN) | À domicile | 0,5 | 0,6 | 3,7 | 0,7 | 0,8 | 5,9 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Sur place | 0,7 | 0,7 | 0,0 | 0,7 | 0,8 | 2,7 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Total | 1,1 | 1,3 | 3,4 | 1,4 | 1,6 | 4,2 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Amérique du Nord | À domicile | 6,6 | 8,0 | 3,9 | 8,2 | 8,5 | 1,2 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Sur place | 22,7 | 17,5 | −5,1 | 18,7 | 20,4 | 3,1 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Total | 29,3 | 25,6 | −2,7 | 26,8 | 28,8 | 2,4 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Europe de l'Ouest | À domicile | 61,8 | 68,6 | 2,1 | 69,2 | 72,7 | 1,2 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Sur place | 32,0 | 31,7 | −0,2 | 32,5 | 34,3 | 1,6 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Total | 93,8 | 100,3 | 1,3 | 101,6 | 107,0 | 1,3 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Source : Euromonitor International, 2023 *TCAC : Taux de croissance annuel composé 1 : Vin non fait de raisin peut comprendre le vin de pomme, le bokbunja ju, le cheongju, le vin chinois et le vin de riz, le vin de fruits (fortifié), qu'il soit à base de fruits, de baies, d'herbes ou de miel, le vin de dessert, le saké, le takju, le yakju, le vin jaune et les autres vins non faits de raisin. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

En 2022, à l'échelle mondiale, les principaux marchés de vin non fait de raisin ayant enregistré le total de ventes le plus élevé pour la consommation sur place et à domicile étaient la Chine (vin de riz, saké) avec 16,9 milliards de dollars américains (1 673,6 millions de litres), le Japon (vin chinois, vin de fruits, saké, etc.) avec 5,7 milliards de dollars américains (405,3 millions de litres), la Corée du Sud (bokbunja ju, Cheongju, saké, Takju) avec 1,3 milliards de dollars américains (389,1 millions de litres), les États-Unis (saké) avec 498,4 millions de dollars américains (24,3 millions de litres) et la Russie (vin de pomme, etc.) avec 445 millions de dollars américains (100,3 millions de litres). Le Canada (saké, etc.) était le 19e plus important marché pour ce qui est de la valeur des ventes avec 34,7 millions de dollars américains (1,3 million de litres) en 2022.

Parmi les 10 principaux marchés (et le Canada), les pays ayant les ventes les plus élevées de vin non fait de raisin pour la consommation sur place étaient la Chine (part des ventes sur place : 54,1 %), le Japon (51,9 %), la Corée du Sud (61 %), les États-Unis (78,8 %), l'Allemagne (61,8 %) et Taïwan (63,7 %). En revanche, les régions ayant enregistré les meilleures ventes pour la consommation à domicile étaient la Russie (part des ventes à domicile : 97,4 %), la Pologne (97 %), l'Indonésie (83,3 %), le Bélarus (modélisé) (99,8 %) et le Canada (62,8 %).

| Marché (catégorie) | 2017 | 2022 | TCAC* (%) 2017-2022 | 2023 | 2027 | TCAC* (%) 2022-2027 | |

|---|---|---|---|---|---|---|---|

| Échelle mondiale - Vin non fait de raisin | À domicile | 13 652,8 | 12 661,7 | −1,5 | 12 901,8 | 13 056,0 | 0,6 |

| Sur place | 16 969,7 | 14 114,8 | −3,6 | 15 271,0 | 17 142,8 | 4,0 | |

| Total | 30 622,5 | 26 776,5 | −2,6 | 28 172,8 | 30 198,8 | 2,4 | |

| 1. Chine (vin de riz, saké) | À domicile | 9 178,0 | 7 741,1 | −3,3 | 7 736,1 | 7 173,1 | −1,5 |

| Sur place | 9 987,9 | 9 122,4 | −1,8 | 9 628,9 | 10 451,5 | 2,8 | |

| Total | 19 165,9 | 16 863,5 | −2,5 | 17 365,0 | 17 624,6 | 0,9 | |

| 2. Japon (vin chinois, vin de fruits, saké, etc.) | À domicile | 2 918,4 | 2 759,4 | −1,1 | 2 758,0 | 2 591,8 | −1,2 |

| Sur place | 5 201,2 | 2979,5 | −10,5 | 3 278,8 | 3 405,4 | 2,7 | |

| Total | 8 119,6 | 5 738,9 | −6,7 | 6 036,9 | 5 997,2 | 0,9 | |

| 3. Corée du Sud (bokbunjaju, cheongju, saké, takju) | À domicile | 408,8 | 525,3 | 5,1 | 567,1 | 664,7 | 4,8 |

| Sur place | 711,3 | 822,9 | 3,0 | 1 028,5 | 1 476,7 | 12,4 | |

| Total | 1 120,1 | 1 348,2 | 3,8 | 1 595,5 | 2 141,4 | 9,7 | |

| 4. États-Unis (vin de riz) | À domicile | 71,9 | 105,8 | 8,0 | 112,2 | 128,2 | 3,9 |

| Sur place | 362,2 | 392,6 | 1,6 | 441,0 | 599,4 | 8,8 | |

| Total | 434,1 | 498,4 | 2,8 | 553,2 | 727,6 | 7,9 | |

| 5. Russie (vin de pomme, etc.) | À domicile | 309,3 | 433,5 | 7,0 | 446,4 | 555,4 | 5,1 |

| Sur place | 13,9 | 11,4 | −3,9 | 10,7 | 12,8 | 2,3 | |

| Total | 323,2 | 445,0 | 6,6 | 457,1 | 568,1 | 5,0 | |

| 6. Allemagne (vin de pomme, etc.) | À domicile | 106,0 | 135,5 | 5,0 | 142,4 | 162,1 | 3,6 |

| Sur place | 193,4 | 219,6 | 2,6 | 226,9 | 250,3 | 2,7 | |

| Total | 299,4 | 355,1 | 3,5 | 369,3 | 412,4 | 3,0 | |

| 7. Pologne (vin de dessert, etc.) | À domicile | 133,4 | 182,9 | 6,5 | 211,1 | 273,3 | 8,4 |

| Sur place | 7,6 | 5,6 | −5,9 | 7,1 | 12,5 | 17,4 | |

| Total | 141,1 | 188,6 | 6,0 | 218,2 | 285,7 | 8,7 | |

| 8. Indonésie (vin de fruits et d'herbes, saké) | À domicile | 54,2 | 138,5 | 20,6 | 173,7 | 349,9 | 20,4 |

| Sur place | 16,2 | 27,7 | 11,3 | 36,1 | 98,2 | 28,8 | |

| Total | 70,4 | 166,2 | 18,7 | 209,9 | 448,1 | 21,9 | |

| 9. Bélarus (modélisé) (vin non fait de raisin) | À domicile | 114,7 | 128,6 | 2,3 | 144 | 188,1 | 7,9 |

| Sur place | 0,2 | 0,2 | 0,0 | 0,2 | 0,3 | 8,4 | |

| Total | 114,9 | 128,8 | 2,3 | 144,2 | 188,4 | 7,9 | |

| 10. Taïwan (saké, etc.) | À domicile | 47,0 | 43,8 | −1,4 | 44,6 | 46,4 | 1,2 |

| Sur place | 78,4 | 77,1 | −0,3 | 81,2 | 92,5 | 3,7 | |

| Total | 125,5 | 121,0 | −0,7 | 125,7 | 138,9 | 2,8 | |

| Sous-total (10 principaux marchés) | À domicile | 13 341,7 | 12 194,4 | −1,8 | 12 335,6 | 12 133,0 | −0,1 |

| Sur place | 16 572,3 | 13 659,0 | −3,8 | 14 739,4 | 16 399,6 | 3,7 | |

| Total | 29 914,2 | 25 853,7 | −2,9 | 27 075,0 | 28 532,4 | 2,0 | |

| Canada (19e) (saké, etc.) | À domicile | 14,3 | 21,8 | 8,8 | 23,5 | 29,2 | 6,0 |

| Sur place | 12,6 | 12,9 | 0,5 | 14,8 | 22,6 | 11,9 | |

| Total | 26,9 | 34,7 | 5,2 | 38,3 | 51,8 | 8,3 | |

|

Source : Euromonitor International, 2023 *TCAC : Taux de croissance annuel composé |

|||||||

| Marché (catégorie) | 2017 | 2022 | TCAC* (%) 2017-2022 | 2023 | 2027 | TCAC* (%) 2022-2027 | |

|---|---|---|---|---|---|---|---|

| Échelle mondiale - Vin non fait de raisin | À domicile | 2 927,8 | 2 328,9 | −4,5 | 2 275,3 | 2 110,4 | −2,0 |

| Sur place | 827,3 | 580,4 | −6,8 | 606,2 | 625,1 | 1,5 | |

| Total | 3 755,1 | 2 909,3 | −5,0 | 2 881,5 | 2 735,5 | −1,2 | |

| 1. Chine (vin de riz, saké) | À domicile | 1 971,4 | 1 357,9 | −7,2 | 1 308,4 | 1 105,6 | −4,0 |

| Sur place | 440,1 | 315,7 | −6,4 | 314,6 | 291,0 | −1,6 | |

| Total | 2 411,5 | 1 673,6 | −7,0 | 1 623 | 1 396,6 | −3,6 | |

| 2. Japon (vin de fruits, saké, etc.) | À domicile | 339,7 | 304,3 | −2,2 | 289,8 | 260,2 | −3,1 |

| Sur place | 183,9 | 101,0 | −11,3 |

108,5 |

110,1 | 1,7 | |

| Total | 523,6 | 405,3 | −5,0 | 398,3 | 370,3 | −1,8 | |

| 3. Corée du Sud (bokbunjaju, cheongju, saké, takju) | À domicile | 270,4 | 291,3 | 1,5 | 295,1 | 308,7 | 1,2 |

| Sur place | 129,8 | 97,7 | −5,5 | 113,6 | 145,4 | 8,3 | |

| Total | 400,2 | 389,1 | −0,6 | 408,7 | 454,1 | 3,1 | |

| 4. États-Unis (vin de riz) | À domicile | 5,9 | 7,1 | 3,8 | 7,2 | 7,3 | 0,6 |

| Sur place | 22,3 | 17,2 | −5,1 | 18,3 | 19,8 | 2,9 | |

| Total | 28,2 | 24,3 | −2,9 | 25,5 | 27,2 | 2,3 | |

| 5. Russie (vin de pomme, etc.) | À domicile | 96,9 | 99,2 | 0,5 | 92,8 | 92,6 | −1,4 |

| Sur place | 1,7 | 1,0 | −10,1 | 0,9 | 0,8 | −4,4 | |

| Total | 98,6 | 100,3 | 0,3 | 93,6 | 93,5 | −1,4 | |

| 6. Allemagne (vin de pomme, etc.) | À domicile | 42,3 | 47,6 | 2,4 | 48,1 | 49,9 | 0,9 |

| Sur place | 25,6 | 26,0 | 0,3 | 26,3 | 27,0 | 0,8 | |

| Total | 67,9 | 73,5 | 1,6 | 74,4 | 77,0 | 0,9 | |

| 7. Pologne (vin de dessert, etc.) | À domicile | 74,4 | 90,8 | 4,1 | 94,3 | 104,3 | 2,8 |

| Sur place | 0,5 | 0,3 | −9,7 | 0,3 | 0,4 | 5,9 | |

| Total | 74,8 | 91 | 4 | 94,6 | 104,8 | 2,9 | |

| 8. Indonésie (vin de fruits et d'herbes, saké) | À domicile | 9,2 | 19,5 | 16,2 | 23,9 | 46,4 | 18,9 |

| Sur place | 1,6 | 2,2 | 6,6 | 2,8 | 6,2 | 2,3 | |

| Total | 10,7 | 21,7 | 15,2 | 26,8 | 52,6 | 19,4 | |

| 9. Bélarus (modélisé)

(vin non fait de raisin) |

À domicile | 56,7 | 43,4 | −5,2 | 42,4 | 40,5 | −1,4 |

| Sur place | 0,1 | 0,1 | 0,0 | 0,1 | 0,0 | −100,0 | |

| Total | 56,8 | 43,4 | −5,2 | 42,5 | 40,6 | −1,3 | |

| 10. Taïwan (saké, etc.) | À domicile | 4,5 | 4,0 | −2,3 | 4,2 | 4,6 | 2,8 |

| Sur place | 2,5 | 2,3 | −1,7 | 2,4 | 2,7 | 3,3 | |

| Total | 7,0 | 6,3 | −2,1 | 6,5 | 7,3 | 3,0 | |

| Sous-total (10 principaux marchés) | À domicile | 2 871,4 | 2 265,1 | −4,6 | 2 206,2 | 2 020,1 | −2,3 |

| Sur place | 808,1 | 563,5 | −7,0 | 587,8 | 603,4 | 1,4 | |

| Total | 3 679,3 | 2 828,5 | −5,1 | 2 793,9 | 2 624,0 | −1,5 | |

| Canada (19e sur le plan de la valeur - (saké, etc.) | À domicile | 0,7 | 0,9 | 5,2 | 1,0 | 1,1 | 4,1 |

| Sur place | 0,3 | 0,3 | 0,0 | 0,4 | 0,5 | 10,8 | |

| Total | 1,0 | 1,3 | 5,4 | 1,3 | 1,7 | 5,5 | |

|

Source : Euromonitor International, 2023 *TCAC : Taux de croissance annuel composé |

|||||||

Paysage concurrentiel - Vin non fait de raisin

En 2022, les principales entreprises dans le monde pour la catégorie du vin non fait de raisin étaient Zhejiang Guyue Longshan Shaoxing Wine Co., Ltd. (marques : Gu Yue Long Shan, Nv Er Hong, Shen Yong He) avec une part de marché de 9 % (2,4 milliards de dollars américains), Kuai Ji Shan Shaoxing Wine Co., Ltd. (marques : Kuai Ji Shan, Wuzhanmao, Xitang, Tangsong) avec une part de marché de 4,5 % (1,2 milliards de dollars américains) et Takara Holdings Inc. (marques : Sho-Chiku-Bai, Takara) avec une part de marché de 3 % (795,8 millions de dollars américains). En 2022, les ventes de vin non fait de raisin réalisées par les marques maison totalisaient 8,2 millions de dollars américains.

| Marché | Entreprise | Principales marques | Ventes au détail (millions de dollars américains) | Part de marché en 2022 |

|---|---|---|---|---|

| Chine | Zhejiang Guyue Longshan Shaoxing Wine Co., Ltd. | Gu Yue Long Shan, Nv Er Hong, Shen Yong He | 2 388,9 | 14,2 |

| Kuai Ji Shan Shaoxing Wine Co., Ltd. | Kuai Ji Shan, Wuzhanmao, Xitang | 1 191,1 | 7,1 | |

| Jiangsu Zhangjiagang Brewery Co., Ltd. | Sha Zhou You Huang | 570,6 | 3,4 | |

| Total - Vin non fait de raisin en Chine | 16 863,5 | 100,0 | ||

| Japon | Takara Holdings Inc. | Sho-Chiku-Bai, Takara | 651,4 | 11,4 |

| Hakutsuru saké Brewing Co., Ltd. | Hakutsuru | 598,4 | 10,4 | |

| Gekkeikan saké Co., Ltd. | Gekkeikan | 444,3 | 7,7 | |

| Total - Vin non fait de raisin au Japon | 5 738,9 | 100,0 | ||

| Corée du Sud | Seoul Takju Association | Jangsu Makkeoli | 273,1 | 20,3 |

| Lotte Group | Baekwha Soobok, Chungha | 215,2 | 16,0% | |

| Kooksoondang Brewery Co., Ltd. | Saeng Makkeoli, Bekseju, Probiotics Makgeolli | 90,8 | 6,7 | |

| Total - Vin non fait de raisin en Corée du Sud | 1 348,2 | 100,0 | ||

| États-Unis | Takara Holdings Inc. | Takara | 143,7 | 28,8 |

| Gekkeikan saké Co., Ltd. | Gekkeikan | 102,7 | 20,6 | |

| Ozeki Co., Ltd. | Ozeki | 67,2 | 13,5 | |

| Total - Vin non fait de raisin aux États-Unis | 498,4 | 100,0 | ||

| Russie | Vino Župa ad | Vino Župa | 25,5 | 5,7 |

| Ishimsky VVZ OOO | Teshin Pogrebok | 15,0 | 3,4 | |

| Katlenburger Kellerei GmbH & Co. KG. | Dr Demuth | 9,0 | 2,0 | |

| Total - Vin non fait de raisin en Russie | 445,0 | 100,0 | ||

| Allemagne | Rapp's Kelterei GmbH | Höhl | 56,4 | 15,9 |

| Kelterei Possmann GmbH & Co. KG | Possmann | 41,8 | 11,8 | |

| Katlenburger Kellerei GmbH & Co. KG. | Katlenburger | 33,5 | 9,4 | |

| Marque maison | Marque maison | 7,6 | 2,1 | |

| Total - Vin non fait de raisin en Allemagne | 355,1 | 100,0 | ||

| Pologne | JNT Group SA SpK | Aronica, Manhattan Cherry | 45,7 | 24,2 |

| Bartex-Bartol Sp zoo Sp k | Bacchus, Edelkirsch, Sama Natura… | 40,4 | 21,4 | |

| Warwin SA | WebWarka poiré Premium cidre | 21,4 | 11,3 | |

| Total - Vin non fait de raisin en Pologne | 188,6 | 100,0 | ||

| Indonésie | Perindustrian Bapak Djenggot PT | Orang Tua | 142,7 | 85,9 |

| Total - Vin non fait de raisin en Indonésie | 166,2 | 100,0 | ||

| Bélarus | Total - Vin non fait de raisin au Bélarus (modélisé) | 128,8 | 100,0 | |

| Taïwan | Taiwan Tobacco & Liquor Corporation | Yu Chuan | 50,6 | 41,8 |

| Gekkeikan saké Co., Ltd. | Gekkeikan | 9,0 | 7,4 | |

| Ozeki Co., Ltd. | Ozeki | 7,0 | 5,7 | |

| Total - Vin non fait de raisin à Taïwan | 121,0 | 100,0 | ||

| Source : Euromonitor International, 2023 | ||||

Lancements de nouveaux produits à l'échelle mondiale

Selon Mintel, 17 448 nouvelles boissons à base de vin ont été lancées dans les magasins d'alimentation de partout dans le monde (y compris de nouvelles variétés/de nouveaux ajouts aux gammes existantes, des produits vendus dans un nouvel emballage, de nouvelles formulations ou des produits remis en marché) entre janvier 2018 et le 16 octobre 2023. Les marchés dans lesquels ont été lancés le plus grand nombre de produits du vin ont été la France (17,2 %), l'Italie (14,3 %), l'Espagne (10,1 %), l'Australie (6,2 %) et l'Afrique du Sud (3,9 %), le Canada s'étant classé au 17e rang (0,3 %) pendant cette période.

La France a fabriqué et lancé pas moins de 354 nouveaux produits entre janvier et le 16 octobre 2023. L'Italie a lancé 258 nouveaux produits pendant cette période, suivie de l'Espagne (154), de l'Australie (80) et de la Nouvelle-Zélande (31); l'Afrique du Sud est arrivée huitième avec ses 27 nouveaux produits. Le Canada a lancé deux nouveaux produits en 2023, dont un hydromel de Miel Nature (fabricant : Vetrerie Venete, marque : Chou-Chou, non importé), ainsi qu'une boisson de malt alcoolisée à saveur de thé glacé de St-Loup & Cie (marque : Pepito, marché : Cameroun - produit importé).

Description de l'image ci-dessus

| Pays | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | Total |

|---|---|---|---|---|---|---|---|

| France | 399 | 441 | 509 | 603 | 511 | 532 | 2 995 |

| Italie | 302 | 303 | 372 | 491 | 605 | 420 | 2 493 |

| Espagne | 191 | 267 | 348 | 352 | 334 | 277 | 1 769 |

| Australie | 80 | 94 | 341 | 214 | 156 | 195 | 1 080 |

| Afrique du Sud | 106 | 103 | 140 | 108 | 109 | 106 | 672 |

| Canada - 17e rang | 8 | 9 | 15 | 7 | 16 | 4 | 59 |

Source : Mintel, 2023

Les lancements de produits novateurs pendant la période d'examen 2023-2022 comprennent le gin Nàdar, le tout premier gin climato-positif au monde, dont l'alcool de base est fait de pois et qu'on dit plus durable que les spiritueux à base de blé (Allemagne). Le shochu de la distillerie Satsuma Tsukasa lancé au Japon est fabriqué avec la variété de patate douce Anno Imo. L'Afrique du Sud a lancé un gin artisanal authentique fabriqué au Cap (le gin Ugly Gin au pamplemousse et au goji), pour lequel, selon la marque, « on paie pour le produit, pas pour tout le reste ». Parmi les autres lancements de produits novateurs, citons la vodka au thé oolong des monts Wuyi de Fortnum & Mason, considérée comme le premier alcool du genre au monde à être fabriqué avec un thé extrêmement prisé (Royaume-Uni) et un gin infusé au café « plus fort que le manque de sommeil » fabriqué en collaboration avec Sleepy Owl Coffee avec des grains arabica et présentant des notes de cerises rouges, de caramel salé et de grains de poivre (Inde). Enfin, l'eau pétillante alcoolisée sans sucre à saveur de cactus de Rio Light compte parmi les premières eaux pétillantes alcoolisées lancées en ChineNote de bas de page 5.

Les principales entreprises du monde à avoir lancé des boissons à base de vin (3 579) entre le quatrième trimestre de 2022 et le quatrième trimestre de 2023 ont été Aldi Group (33), Marks & Spencer (33), Bacardi & Company (31), Pernod Ricard (26), Suntory (24) et Coles Group (23). Les principales marques au cours de la période de 5 ans ont été Somersby (90), Martini (69), Kirkland Signature (44), M&S (38), Freixenet (38), Aldi (32), Metaxa (32), Barefoot (31), Martini L'Aperitivo (31) et Chandon (30). Les nouvelles marques lancées au cours des six derniers mois comprennent la marque sudafricaine Woolworths Cape (vin rosé sucré), la marque colombienne Vuur (apéritif sans alcool à la pomme verte et aux fraises), la marque australienne Nozeco Zero (mimosa à l'orange) et la marque américaine Dubourdieu (vin blanc pur à base de sauvignon blanc et de bordeaux [2021]).

Entre le quatrième trimestre de 2022 et le quatrième trimestre de 2023, les catégories dans lesquelles on a retrouvé le plus de vins ont été celles des boissons chaudes (+66,7 %), tandis que les catégories en déclin ont été celles boissons pour sportifs et des boissons énergisantes (−100 %), des boissons gazeuses (−62,5 %), des boissons à base de jus (−50 %) et des boissons alcoolisées (−0,5 %). Les nouveaux ingrédients apparus dans le vin au cours des 12 derniers mois comprennent la bière légère, les arômes naturels de sureau, la poudre d'acérola, les arômes de melon d'eau, l'extrait de banane, les arômes artificiels de framboise, l'alpha-amylase, le muscat Shine (extrait) et le sirop de fruit de la passion. Pour ce type de produit, les arômes ayant connu la croissance la plus rapide entre le troisième trimestre de 2022 et le troisième trimestre de 2023 ont été les suivants : fruit de la passion/maracuja (+400 %), petits fruits (+300 %), pêche blanche ou agrume (+200 % dans les deux cas) et sangria ou gingembre (+100 % dans chaque cas).

Au cours des trois derniers mois, les allégations et combinaisons d'allégations associées le plus souvent aux nouveaux produits de vin lancés ont compris les suivantes : emballage écologique (16,3 %), recyclage éthique (14,6 %), ingrédients végétaliens/sans produits animaux (14,1 %), produits respectueux de l'environnement (13,9 %), produit éthique et durable sur le plan de l'habitat/des ressources (13,4 %), médias sociaux (8,4 %), produit biologique (7,1 %) et haut de gamme (6 %). Les allégations concernant le vin qui ont connu la plus forte croissance entre le troisième trimestre de 2022 et le troisième trimestre de 2023 ont été les suivantes : emballage pratique (+300 %), hypocalorique/léger (+300 %), sur le pouce (+250 %), antioxydant (+125 %) et temps/rapidité (+100 %). Au cours de la même période, les allégations suivantes ont connu une baisse de 100 % : sans produits laitiers, produit fonctionnel - augmentation du poids et de la masse musculaire, halal, économique et enrichi en vitamines et minéraux. De plus, pendant cette période, les principaux types d'emballages ou de combinaisons de matériaux utilisés ont les emballages souples (+14,3 %), les bouteilles en verre coloré (+9,3 %), les bouteilles de verre ordinaire (−5,4 %) et les cannettes d'aluminium (−33,8 %).

Sur 17 448 nouveaux produits du vin, les principales sous-catégories recensées ont été les suivantes : vins (68,4 %), boissons alcoolisées aromatisées (10,3 %), vins enrichis et autres vins (8 %), liqueurs (1,6 %), brandys (1,5 %), cidres (1,5 %), whiskys (1,4 %), bières (1,4 %), gins (0,8 %) et autres spiritueux (0,7 %). Recensés séparément, 636 nouveaux produits de champagne ont été lancés entre janvier 2018 et le 17 octobre 2023.

Description de l'image ci-dessus

- Vin : 11 941

- Boisson alcoolisée aromatisée : 1 802

- Vins fortifiés et autres vins : 1 403

- Liqueur : 273

- Brandy : 262

- Cidre : 256

- Whisky : 247

- Bière : 236

- Gin : 133

- Autres spiritueux : 123

- Café : 117

- Rhum brun : 116

- Boissons gazeuses non alcoolisées : 111

- Thé : 59

- Vodka : 56

- Concentrés de boissons : 53

- Jus : 44

- Kombucha et autres boissons fermentées : 43

- Boissons plates aromatisées ou aux fruits : 30

- Téquila : 28

Nombre total de produits: 17,448

Source : Mintel, 2023

| Caractéristiques du produit | Nombre de lancements par année | ||||||

|---|---|---|---|---|---|---|---|

| 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | Total | |

| Nombre de produits lancés par année | 2 380 | 2 392 | 3 256 | 3 463 | 3 260 | 2 683 | 17 434 |

| Principaux types de lancement | |||||||

| Nouveau produit | 1 156 | 1 203 | 1 705 | 1 803 | 1 666 | 1 412 | 8 945 |

| Nouvelle variété/élargissement de gamme | 773 | 753 | 1048 | 1055 | 995 | 795 | 5 419 |

| Nouvel emballage | 391 | 367 | 449 | 537 | 531 | 424 | 2 699 |

| Nouveau lancement du produit | 54 | 65 | 53 | 66 | 66 | 50 | 354 |

| Nouvelle formulation | 6 | 4 | 1 | 2 | 2 | 2 | 17 |

| Principales sous-catégories | |||||||

| Vin | 1 617 | 1 587 | 2 303 | 2 400 | 2 144 | 1 890 | 11 941 |

| Boissons alcoolisées aromatisées | 243 | 282 | 328 | 366 | 308 | 275 | 1 802 |

| Vins fortifiés et autres vins | 235 | 174 | 250 | 275 | 295 | 174 | 1 403 |

| Liqueur | 29 | 31 | 52 | 50 | 81 | 30 | 273 |

| Brandy | 28 | 39 | 38 | 63 | 58 | 36 | 262 |

| Cinq principales entreprises/société mère | |||||||

| Aldi (Süd) | 35 | 37 | 113 | 48 | 33 | 21 | 287 |

| Martini & Rossi | 16 | 23 | 37 | 25 | 17 | 14 | 132 |

| Lidl | 17 | 22 | 30 | 20 | 22 | 19 | 130 |

| Pinnacle Drinks | 0 | 8 | 41 | 24 | 16 | 18 | 107 |

| Takara Shuzo International Co., Ltd | 28 | 30 | 30 | 7 | 11 | 0 | 106 |

| Cinq principales marques | |||||||

| Somersby | 3 | 24 | 28 | 11 | 14 | 10 | 90 |

| Martini | 15 | 18 | 26 | 4 | 4 | 2 | 69 |

| Kirkland Signature | 7 | 1 | 7 | 12 | 13 | 4 | 44 |

| Marks and Spencer | 1 | 3 | 4 | 7 | 15 | 8 | 38 |

| Freixenet | 6 | 7 | 11 | 4 | 5 | 5 | 38 |

| Importation (si déclaré) | |||||||

| Non importé | 765 | 907 | 1 385 | 1 393 | 1 347 | 1 222 | 7 019 |

| Importé | 801 | 776 | 970 | 1 122 | 1 073 | 865 | 5 607 |

| Lieu de fabrication | |||||||

| France | 399 | 441 | 509 | 603 | 511 | 529 | 2 992 |

| Italie | 302 | 303 | 372 | 491 | 605 | 419 | 2 492 |

| Espagne | 191 | 267 | 348 | 352 | 334 | 274 | 1 766 |

| Australie | 80 | 94 | 341 | 214 | 156 | 194 | 1 079 |

| Afrique du Sud | 106 | 103 | 140 | 108 | 109 | 106 | 672 |

| Canada (17) | 8 | 9 | 15 | 7 | 16 | 4 | 59 |

| Cinq principales saveurs (y compris les mélanges) | |||||||

| Non aromatisé/nature | 1 952 | 1 890 | 2 664 | 2 818 | 2 621 | 2 217 | 14 162 |

| Vin | 1 | 15 | 52 | 48 | 48 | 41 | 205 |

| Sangria | 12 | 25 | 39 | 56 | 30 | 30 | 192 |

| Fraise | 25 | 33 | 39 | 35 | 29 | 24 | 185 |

| Pêche | 30 | 28 | 28 | 37 | 38 | 23 | 184 |

| Principaux types d'emballage | |||||||

| Bouteille | 2 026 | 2 046 | 2 828 | 3 106 | 2 901 | 2 414 | 15 321 |

| Canette | 183 | 185 | 220 | 165 | 193 | 173 | 1 119 |

| Souple (sachet à maintien vertical, sachet, sachet tubulaire) | 111 | 86 | 134 | 124 | 84 | 69 | 608 |

| Carton | 42 | 59 | 50 | 47 | 57 | 16 | 271 |

| Pot | 7 | 4 | 6 | 9 | 8 | 0 | 34 |

| Source : Base de données mondiale sur les nouveaux produits (GNPD) de Mintel, 2023 | |||||||

Exemples de nouveau produits

Vin mousseux rosé demi-sec

Source : Mintel, 2023

| Entreprise / distributeur | Arthur Metz |

|---|---|

| Marque | Arthur Metz Ice |

| Sous-catégorie | Vin |

| Marché | Fabriqué en France, non importé |

| Détails relatifs à l'emballage | Bouteille en verre uni, bouchon de liège, recouvert d'un muselet dévissable en métal |

| Analyse du produit | Longue conservation, 1,5 litre, 11,5 % d’alcool par volume, gazéifié (pétillant, mousseux et effervescent), produit de marque |

| Nom / adresse du magasin | Cora, Dorlisheim 67129 |

| Type de magasin | Grande surface / hypermarché |

| Date de lancement | Octobre 2023 |

| Type de lancement | Nouveau produit |

| Prix en dollars américains | 22,42 |

Produit vendu dans une bouteille de 1,5 litre. Spécialement conçu pour des occasions festives et conviviales en famille et entre amis. Notes fraîches et persistantes de baies rouges. À boire dans un grand verre à vin sur de la glace pilée. Logos et certifications : Code QR, Appellation d'origine protégée.

Hydromel vin de miel

Source : Mintel, 2023

| Entreprise / distributeur | Miel Nature/Vetrerie Venete |

|---|---|

| Marque | Chou-Chou |

| Catégorie | Boissons alcoolisées, vins fortifiés et autres vins |

| Marché | Fabriqué au Canada, non importé |

| Détails relatifs à l'emballage | Bouteille en verre uni, bouchon |

| Analyse du produit | Longue conservation, 350 millilitres, 15 % d'alcool par volume, produit de marque, aromatisé au miel |

| Nom / adresse du magasin | Société de alcools du Québec (SAQ) Montréal-Sherbrooke Est H1N 3W1 |

| Type de magasin | Détaillant spécialisé |

| Date de lancement | Août 2023 |

| Type de lancement | Nouveau produit |

| Prix en dollars américains | 15.09 (20 $ CA) |

Ce produit est vendu dans un emballage de 350 millilitres. Il est aromatisé aux pommes et au sirop d'érable. Cet hydromel a été élaboré de façon traditionnelle bretonne avec une touche québécoise. Logos et certifications : Deux fois médaillé d'or au Finger Lakes International Wine Competition.

Bellini, boisson aromatisée à base de vin et de pulpes de pêche blanche

Source : Mintel, 2023

| Entreprise / distributeur | Bicobi |

|---|---|

| Marque | Cipriani |

| Catégorie | Boisson alcoolisée aromatisée |

| Marché | Suisse, fabriqué en Italie |

| Détails relatifs à l'emballage | Bouteille teinte en verre |

| Analyse du produit | Longue conservation, 750 millilitres, 5,5 % d'alcool par volume, réduit en purée, pâteux, contient des pulpes, produit de marque |

| Nom / adresse du magasin | Co-op, Pfäffikon 8808 |

| Type de magasin | Supermarché |

| Date de lancement | Août 2023 |

| Type de lancement | Nouveau produit |

| Prix en dollars américains | 18,33 |

Ce produit est vendu dans un emballage de 750 millilitres. La recette originale du Bellini, préparé au Harry's Bar à Venise, est un mélange équilibré de Prosecco DOC et de 20 % de pêche blanche de la Méditerranée. Équilibre entre le goût fruité et sec, l'intensité et la fraîcheur. Contient des sulfites. Boisson officielle de l'ATP 250. Logos et certifications : Code QR, casher.

Cidre de pommes pressées d'Adelaide Hills

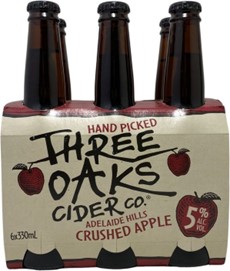

Source : Mintel, 2023

| Entreprise / distributeur | Vok Beverages |

|---|---|

| Importateur | The Moose |

| Marque | Three Oaks Cider Co, |

| Catégorie | Boissons alcoolisées, cidre |

| Marché | Singapour, fabriqué en Australie |

| Détails relatifs à l'emballage | Bouteille colorée en verre, manchon Fabricant de l'emballage : Owens-Illinois |

| Analyse du produit | Longue conservation, 330 millilitres, 5 % d’alcool par volume, produit de marque |

| Allégations | Sans gluten, teneur faible, nulle ou réduite en allergènes, éthique – emballage écologique, éthique – recyclable |

| Nom / adresse du magasin | Giant, Singapore 650376 |

| Type de magasin | Grande surface/hypermarché |

| Date de lancement | Février 2023 |

| Type de lancement | Nouveau produit |

| Prix en dollars américains | 18,29 |

Ce produit est vendu dans un emballage composé de 6 unités de 330 millilitres. Récolte manuelle. Sans gluten. Agents de conservation (202 et 220) ajoutés. Élaboré à partir de pommes fraîches cueillies dans la région d'Adelaide Hills, en Australie-Méridionale. Un cidre frais et croustillant, rond en bouche et offrant un équilibre sucré. Bouteille recyclable.

Cava brut

Source : Mintel, 2023

| Entreprise / distributeur | Wineforces/Licores Almendralejo |

|---|---|

| Importateur | Saranty Imports |

| Marque | Cantaora |

| Catégorie | Boissons alcoolisées, vin |

| Marché | États-Unis, fabriqué en Espagne |

| Détails relatifs à l'emballage | Bouteille colorée en verre, bouchon de liège, coiffe d’aluminium |

| Analyse du produit | Longue conservation, 750 millilitres, 11,5 % d'alcool par volume, gazéifié (pétillant, mousseux et effervescent), produit de marque |

| Nom / adresse du magasin | Total Wine & More, Woodlands 77380 |

| Type de magasin | Détaillant spécialisé |

| Date de lancement | Mai 2023 |

| Type de lancement | Nouveau produit |

| Prix en dollars américains | 9,99 |

Ce produit est vendu dans un emballage de 750 millilitres. Méthode traditionnelle. Arômes puissants et enivrants de citron et de cidre. Frais et nette en bouche. Saveurs vives et acidulées d'agrumes, de fruits verts et d'herbes vertes. Piquant, légèrement citronné et équilibré.

Pétillant Nectar Blanc, vin mousseux

Source : Mintel, 2023

| Entreprise / distributeur | House of BNG |

|---|---|

| Marque | BNG |

| Catégorie | Boissons alcoolisées, vin |

| Marché | Afrique du Sud, non importé |

| Détails relatifs à l'emballage | Canette en aluminium, anneau |

| Analyse du produit | Longue conservation, 250 millilitres, 10,5 % d'alcool par volume, gazéifié (pétillant, mousseux et effervescent), produit de marque |

| Allégations | Ease of use, social media |

| Nom / adresse du magasin | Woolworths, Benoni 1501 |

| Type de magasin | Supermarché |

| Date de lancement | Mai 2023 |

| Type de lancement | Nouveau produit |

| Prix en dollars américains | 10,86 |

Ce produit est vendu dans un emballage composé de 4 canettes de 250 millilitres. C'est un mousseux luxueux, commode et servi dans des portions individuelles pour toutes sortes d'occasions. Logos et certifications : Facebook, Instagram et Twitter

Champagne brut

Source : Mintel, 2023

| Entreprise / distributeur | Maison Burtin |

|---|---|

| Importateur | Saranty Imports |

| Marque | Colligny |

| Catégorie | Boissons alcoolisées, vin |

| Marché | États-Unis, fabriqué en France |

| Détails relatifs à l'emballage | Bouteille colorée en verre, liège Fabricant de l’emballage : Owens-Illinois |

| Analyse du produit | Longue conservation, 750 millilitres, 12,5 % d'alcool par volume, produit de marque |

| Nom / adresse du magasin | Total Wine & More, Tukwila 98188 |

| Type de magasin | Détaillant spécialisé |

| Date de lancement | Juillet 2023 |

| Type de lancement | Nouveau produit |

| Prix en dollars américains | 27,97 |

Ce produit est vendu dans un emballage de 750 millilitres. Il est élégant et bien équilibré. Dégage des arômes de fruits à chair blanche, de poire et d'abricot.

Pour de plus amples renseignements

Le Service des délégués commerciaux du Canada :

Les délégués commerciaux internationaux peuvent fournir à l'industrie canadienne une expertise de terrain concernant les potentiels de marché, les conditions actuelles et les contacts d'affaires locaux, et sont un excellent point de contact pour obtenir des conseils à l'exportation.

Plus de renseignements sur les marchés agroalimentaires :

Renseignements sur les marchés internationaux de l'agroalimentaire

Découvrez l'agriculture mondiale et les débouchés agroalimentaires, consultez la liste complète des analyses des marchés mondiaux, les tendances des marchés et les prévisions, et renseignez-vous sur les accords de libre-échange du Canada.

Service d'information sur les marchés agroalimentaires