Le Comité de vérification

Le 12 décembre 2019

Résumé

L’audit du cadre de contrôle des recettes fait partie du Plan d’audit et d’évaluation intégré 2019-2020, étant donné que la décentralisation de la production et de la gestion des recettes dans diverses directions générales et divers endroits au Canada risque de nuire à la capacité du Ministère de percevoir et de surveiller les recettes.

L’objectif de cet audit était de fournir une assurance que le cadre de contrôle des recettes d’Agriculture et Agroalimentaire Canada (AAC) est adéquat et qu’il fonctionne comme prévu. L’audit porte sur les recettes tirées de la vente de biens et de services (par exemple, redevances, locations et ventes de biens excédentaires) et de l’aliénation d’immobilisations.

La Politique sur la gestion financière du Conseil du Trésor prévoit que les ressources financières du gouvernement du Canada soient bien gérées, grâce à l’établissement de contrôles et de mécanismes de surveillance efficaces de la gestion financière. À cette fin, l’audit a examiné si des politiques favorables à la gestion des recettes étaient en place et soutenues par des processus et la formation du personnel. L’audit a également examiné si des contrôles de gestion des recettes étaient en place et fonctionnaient efficacement afin d’assurer le respect des lois et des politiques pertinentes.

Dans l’ensemble, l’audit a déterminé qu’AAC avait mis en place un cadre de contrôle des recettes adéquat, mais que la mise en œuvre des contrôles était inefficace dans certains domaines. AAC pourrait améliorer la mise en œuvre de son cadre de contrôle des recettes en prenant les mesures suivantes :

- examiner et améliorer le processus des comptes clients touchant les contrats de licence portant redevances et les contrats de location pour s’assurer que les renseignements contenus dans le SAP sont complets et exacts, et que les sommes payables sont facturées et reçues;

- offrir une formation continue aux agents financiers locaux et aux gestionnaires des Services intégrés afin qu’ils comprennent mieux leurs rôles et leurs responsabilités dans le cadre du processus des comptes clients;

- obtenir les approbations nécessaires pour la vente des biens excédentaires, et examiner et confirmer la séparation des tâches ou autres mesures de contrôle lors du traitement des rentrées d’argent;

- étudier les options et mettre en œuvre une solution pour fournir une assurance supplémentaire que le Ministère reçoit les redevances qui lui sont dues, notamment envisager la possibilité de procéder à des audits des redevances.

Plusieurs pratiques rigoureuses ont été relevées, notamment les suivantes :

- AAC disposait de politiques et de processus appropriés documentés en matière de gestion des recettes, avec des rôles et des responsabilités clairement définis;

- les paiements étaient déposés en temps opportun;

- le Bureau de la propriété intellectuelle et de la commercialisation a effectué une analyse supplémentaire des tendances afin d’améliorer la surveillance et le suivi des paiements de redevances potentiellement en retard.

1.0 Introduction

1.1 À propos de l’audit

- 1.1.1 L’audit du cadre de contrôle des recettes fait partie du Plan d’audit et d’évaluation intégré 2019 2020 du Bureau de la vérification et de l’évaluation, puisque la décentralisation de la production et de la gestion des recettes dans diverses directions générales et divers endroits au Canada risque de nuire à la capacité du Ministère de percevoir et de surveiller les recettes.

- 1.1.2 Compte tenu du contexte de risque, l’objectif de cet audit était de démontrer que le cadre de contrôle des recettes d’Agriculture et Agroalimentaire Canada (AAC) est adéquat et qu’il fonctionne comme prévu.

- 1.1.3 Au cours de l’étape de la planification, l’équipe d’audit a effectué une évaluation initiale de l’étendue de toutes les catégories de recettes d’AAC. L’audit a permis de déterminer que le mandat allait être axée sur les recettes tirées de :

- la vente de biens et de services :

- redevances sur les contrats de licence;

- locations;

- ventes de biens excédentaires (par exemple, céréales, bovins et produits laitiers);

- l’aliénation d’immobilisations.

L’équipe d’audit a jugé que les catégories et les sources de recettes visées par le présent audit présentaient un risque plus élevé en raison de la gestion décentralisée de ces recettes.

- la vente de biens et de services :

- 1.1.4 La Politique sur la gestion financière du Conseil du Trésor est de prévoit que les ressources financières du gouvernement du Canada soient bien gérées, grâce à l’établissement de contrôles et de mécanismes de surveillance efficaces de la gestion financière. À cette fin, l’équipe d’audit s’est demandée si des politiques favorables à la gestion des recettes étaient en place et soutenues par des processus et la formation du personnel. Elle a aussi vérifié si des contrôles de gestion des recettes étaient en place et fonctionnaient efficacement afin d’assurer le respect des lois et des politiques pertinentes.

- 1.1.5 L’équipe d’audit a recueilli des éléments probants à l’aide de diverses méthodes. Par exemple, elle a interrogé 47 intervenants clés de différentes directions générales, effectué des visites sur place dans quatre centres de recherche, réalisé une analyse de la documentation et examiné un échantillon discrétionnaire de 96 transactions liées aux recettes (et des ententes connexes, le cas échéant).

- 1.1.6 L’audit n’a pas évalué les recettes tirées des ententes de collaboration en recherche et développement, les frais imposés pour la prestation de services internes, les produits de l’intérêt, le Programme de pâturages communautaires, l’Agence canadienne du pari mutuel, la Caisse de réassurance-récolte et les frais d’administration associés à la gestion des risques de l’entreprise. La section intitulée À propos de l’audit, à la fin du présent rapport, donne des précisions sur l’objectif, la portée, les critères et la stratégie de l’audit.

1.2 Aperçu de la gestion des recettes à AAC

-

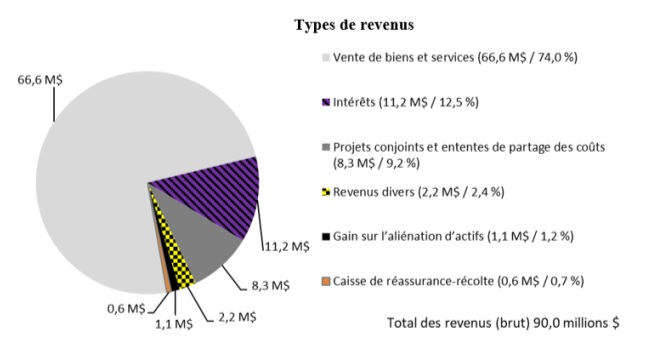

1.2.1 Le Ministère tire des recettes de diverses activités, comme des programmes, des biens et des services, dans tout le Canada (voir la figure 1). Les catégories et les montants des recettes d’AAC sont demeurés relativement stables au cours des dernières années : les recettes ont varié de 90 à 104 millions de dollars par année de 2015-2016 à 2018-2019. Les recettes d’AAC se sont élevées à environ 90 millions de dollars pour l’exercice se terminant le 31 mars 2019.

Figure 1. Recettes d’AAC en 2018-2019

Source : AAC - Rapport sur les résultats ministériels 2018-2019

Description of above image

AAC a généré des recettes (brutes) totalisant 90 millions de dollars au cours de l’exercice 2018-2019, tirées des catégories de recettes suivantes :

- vente de biens et de services (66,6 millions de dollars/74,0 %);

- produits de l’intérêt (11,2 millions de dollars/12,5 %);

- accords de partage des coûts et ententes relatives à des projets conjoints (8,3 millions de dollars/9,2 %);

- recettes diverses (2,2 millions/2,4 %);

- gains provenant de l’aliénation d’actifs (1,1 million de dollars/1,2 %);

- Caisse de réassurance-récolte (0,6 million de dollars/0,7 %).

- 1.2.2 AAC a tiré des recettes principalement de la vente de biens et de services, notamment des contrats de licence pour les variétés végétales et la technologie connexe; de la location ou du crédit-bail de bureaux et de terrains disponibles; de la vente de biens excédentaires; des ententes de collaboration en recherche et développement; des frais imposés pour la prestation de services internes à d’autres ministères; du Programme de pâturages communautaires; de l’Agence canadienne du pari mutuel; des frais d’administration associés à la gestion des risques de l’entreprise. Les recettes provenant de la vente de biens et de services et des ententes de collaboration représentaient 86,5 % des recettes totales.

- 1.2.3 Le Ministère peut toucher des recettes à n’importe lequel de ses établissements au pays, dont trois centres de services et 20 centres de recherche et de développement au Canada, ou à son administration centrale dans la région de la capitale nationale. La Direction des services intégrés de la Direction générale de la gestion intégrée offre des services financiers, administratifs et liés à la gestion du matériel, ainsi que d’autres services relatifs aux installations aux endroits situés à l’extérieur de l’administration centrale. Le contrôle des recettes est une responsabilité que se partagent le Service des comptes clients et de la gestion des revenus de la Direction générale de la gestion intégrée à l’administration centrale et la Direction des services intégrés, avec l’aide de la Direction générale des sciences et de la technologie. Les recettes visées ont été gérées par les agents financiers locaux des Services intégrés.

2.0 Observations détaillées, recommandations et réponses de la direction

Les sections suivantes exposent les principales observations découlant de l’audit. Les améliorations recommandées sont formulées à la suite des observations détaillées. Pour chaque recommandation, la direction a fourni une réponse comprenant :

- un plan d’action pour donner suite à chacune des recommandations;

- une personne responsable de la mise en œuvre du plan d’action;

- une date d’échéance pour l’achèvement de la mise en œuvre du plan d’action.

2.1 Politiques et processus

- 2.1.1 La Politique sur la gestion financière du Conseil du Trésor exige que les ministères se dotent de mécanismes de surveillance et de contrôle en matière de gestion financière pour s’assurer que les ressources financières sont bien gérées. De plus, conformément au Cadre de responsabilisation de gestion du Conseil du Trésor, les politiques et les pouvoirs en matière de gestion financière doivent être bien conçus afin d’atténuer les risques financiers et être bien communiqués pour faire en sorte que les ressources financières soient bien gérées et prises en compte.

- 2.1.2. Critères d’audit : l’audit prévoyait qu’AAC avait établi des politiques et des processus de gestion des recettes qui étaient conformes aux exigences de la politique du Conseil du Trésor.

- 2.1.3 Constatations de l’audit : l’audit a permis de déterminer qu’AAC a établi des politiques et des processus de gestion des recettes qui sont conformes aux exigences actuelles de la politique du Conseil du Trésor. Cependant, ces exigences n’ont pas toujours été respectées.

- 2.1.4 AAC a consigné par écrit des politiques et des processus de gestion des recettes. Les politiques d’AAC fournissent au Ministère une orientation générale sur la gestion des recettes, tandis que ses processus, tout particulièrement le processus des comptes clients, décrivent en détail les procédures à suivre pour préparer des factures et recevoir et consigner les recettes. Le processus des comptes clients d’AAC établit des processus normalisés de gestion des recettes à l’échelle du Canada, notamment en ce qui a trait à l’évaluation du crédit, à l’établissement de contrats de vente dans le système de gestion financière et de comptabilité (c’est à dire, systèmes, applications et produits SAP), à la facturation, au traitement des paiements et au recouvrement. Ce document de processus définit également les rôles et les responsabilités des agents financiers locaux et du Service des comptes clients et de la gestion des revenus. Tous les employés peuvent consulter les politiques et les processus sur le site intranet (AgriSource).

- 2.1.5 Le Ministère utilise le système d’information SAP pour consigner les opérations financières, notamment les recettes. Le SAP est le système officiel du Ministère en matière de gestion financière et de rapports connexes.

Gestion des recettes

- 2.1.6 Dans le cadre du processus des comptes clients d’AAC, les agents financiers locaux doivent veiller à établir les factures et à consigner les recettes perçues avec exactitude et en temps opportun dans le SAP. À cette fin, les agents financiers locaux doivent saisir correctement les types de contrats, les régimes de facturation, les dates d’action, les bons de commande et les codes du grand livre.

- 2.1.7 L’équipe d’audit a examiné un échantillon de 96 transactions liées aux recettes (et les ententes connexes, le cas échéant), soit 24 transactions de chaque source de recettes visée dans le cadre de l’exercice 2018-2019, afin de déterminer si les agents financiers locaux ont suivi le processus d’AAC. Les transactions échantillonnées représentaient 1 116 174 $ ou 8 % des 13 922 970 $ de recettes visées en 2018-2019. Pour de plus amples renseignements, veuillez consulter la section intitulée À propos de l’audit. L’audit a déterminé que les agents financiers locaux ont consigné les paiements relatifs aux redevances, à la location, aux ventes de biens excédentaires et à l’aliénation d’immobilisations dans les bons grands livres du SAP. Toutefois, les contrats de licence et de location n’étaient pas toujours saisis avec exactitude. Plusieurs exemples de non-conformité au processus des comptes clients d’AAC ont été relevés, comme le montre le tableau 1.

| Résultat de l’échantillonnage | Contexte | Incidence |

|---|---|---|

|

Le type de contrat a été mal consigné (autre type de contrat) pour :

|

Il existe plusieurs types de contrat dans le SAP et, selon la sélection, il faut saisir différentes données d’entrée ultérieures, conformément au processus des comptes clients d’AAC. | Si un type de contrat et les entrées correspondantes sont mal saisis dans le SAP, certaines mesures requises pourraient ne pas être prises (voir les sections suivantes sur les résultats de l’échantillonnage concernant les régimes de facturation, les dates d’action et les bons de commande). |

|

Aucun régime de facturation n’a été établi dans le SAP ou, s’il y en avait un, les dates de facturation ne correspondaient pas à celles de :

|

Les régimes de facturation et les dates d’action doivent être saisis dans le SAP conformément au processus de gestion des comptes clients d’AAC. Ils permettent d’indiquer les activités qui doivent être prises en charge pendant la durée du contrat. Un régime de facturation précise les dates d’échéance des paiements, tandis qu’une date d’action représente la date à laquelle la prochaine mesure doit être prise selon les dispositions du contrat (par exemple, envoyer le bon de commande ou la facture au client). Les deux servent de rappels pour les prochains paiements à effectuer. |

Si les régimes de facturation et les dates d’action entrés dans le SAP ne sont pas exacts, il se peut que les agents financiers locaux ne soient pas au courant des paiements à venir et, par conséquent, qu’ils n’envoient pas aux clients les bons de commande ou les factures permettant d’exiger les paiements, ce qui pourrait entraîner des retards ou l’absence de paiements. Cette situation limite également la capacité du Service des comptes clients et de la gestion des revenus de déterminer si des mesures de recouvrement sont nécessaires. |

|

Les dates d’action ne correspondaient pas à celles de :

|

||

|

Aucun bon de commande n’a été envoyé pour :

|

Conformément au processus des comptes clients d’AAC, il faut envoyer des bons de commande pour rappeler aux clients les paiements de redevances à venir. Les paiements de redevances sont fondés sur un pourcentage des ventes. |

Surveillance des recettes

- 2.1.8 Dans le cadre du processus des comptes clients d’AAC, le Service des comptes clients et de la gestion des revenus doit établir un mécanisme de surveillance pour s’assurer que les processus et les procédures sont appliqués uniformément et que les contrôles de gestion des recettes sont efficaces.

- 2.1.9 L’audit a confirmé que le Service des comptes clients et de la gestion des revenus a mené des activités de surveillance des recettes, notamment les suivantes :

- examen trimestriel des dates d’action des contrats en retard;

- examen trimestriel des bons de commande en cours (plus de 150 jours).

- 2.1.10 La surveillance repose sur les renseignements dans le SAP. Lorsque les renseignements sont incomplets ou inexacts (comme le montre le tableau 1), ils empêchent le Service des comptes clients et de la gestion des revenus de bien assurer une surveillance. Par exemple :

- malgré le suivi effectué pour déterminer les dates d’action en retard, il n’a pas été possible de vérifier les dates d’action inexactes, car le Service n’avait pas accès aux contrats de vente. Dans ces cas, il se peut qu’aucun rappel n’ait été effectué aux dates requises (par exemple, pour la facturation aux clients);

- malgré le suivi effectué pour déterminer les bons de commande en cours pendant plus de 150 jours, il n’a pas été possible de vérifier les bons de commande lorsqu’aucun renseignement n’avait été saisi dans le SAP, ce qui était le cas pour 7 des 24 contrats de licence échantillonnés (29 %). Dans ces cas, il se peut que le Ministère ne reçoive pas les paiements qui lui sont dus.

- 2.1.11 Si les renseignements entrés dans le système financier sont incomplets et inexacts, il se peut que le Ministère n’ait pas les données nécessaires pour s’assurer qu’il reçoit bien les sommes qui lui sont dues.

Recommandation 1 – Améliorer le processus des comptes clients pour les contrats de location et les contrats de licence portant redevances

La sous-ministre adjointe de la Direction générale de la gestion intégrée devrait examiner et améliorer le processus des comptes clients concernant les contrats de location et les contrats de licence portant redevances afin de s’assurer que les renseignements saisis dans le SAP sont complets et exacts et que les sommes payables sont facturées et reçues.

Réponse et plan d’action de la direction

Recommandation approuvée.

La Direction des services des finances et de la gestion des ressources (SFGR) collaborera étroitement avec les agents financiers locaux (AFL) des Services intégrés (SI) par la mise en œuvre du plan d’action suivant :

- offrir des séances de formation mensuelles (court terme, à partir de janvier 2020) et trimestrielles (long terme) à tous les AFL afin d’examiner leurs questions et de les sensibiliser aux répercussions négatives qu’entraîne la saisie de renseignements incomplets, inexacts et inopportuns dans le SAP au sujet des contrats, et de communiquer les attentes de contribution;

- collaborer avec les AFL des SI pour s’assurer que des contrôles initiaux sont en place afin de garantir la saisie de renseignements complets et exacts sur les contrats en prenant les mesures suivantes :

- faire en sorte que les AFL règlent les problèmes relevés au cours du processus de surveillance dans un délai de dix (10) jours ouvrables, et signaler tout retard au DG-SI afin qu’il prenne les mesures qui s’imposent;

- veiller à ce qu’une autorité compétente effectue des examens trimestriels du contrôle de la qualité d’accords aléatoires afin que le Directeur générale – Services intègres (DG-SI) prenne toute mesure nécessaire;

- étudier la possibilité de centraliser certaines fonctions ou activités de production de recettes.

Responsable(s) : SMA-DGGI, DG-SI et DG-SFGR

Date d’échéance prévue : 30 juin 2020

2.2 Formation

- 2.2.1 Selon la Politique sur la gestion financière du Conseil du Trésor, les cadres supérieurs des ministères doivent veiller à ce que les responsables de la gestion financière connaissent leurs responsabilités en matière de gestion financière et qu’ils aient la formation nécessaire pour s’en acquitter. De plus, à AAC, tous les utilisateurs sont tenus de suivre une formation obligatoire sur le SAP avant de pouvoir accéder à certains modules du système.

- 2.2.2 Critères d’audit : l’audit prévoyait que les agents financiers locaux recevaient la formation et le soutien nécessaires pour s’acquitter de leurs rôles et responsabilités en matière de gestion des recettes.

- 2.2.3 Constatations de l’audit : l’audit a permis de déterminer que les agents financiers locaux ont reçu la formation initiale obligatoire sur le SAP, mais qu’aucune formation continue sur le processus des comptes clients ne leur a été offerte par la suite pour leur permettre de s’acquitter de leurs fonctions.

- 2.2.4 Les agents financiers locaux ont reçu une formation obligatoire sur le SAP avant d’obtenir l’accès à certains modules du système. Les transactions comprises dans l’échantillon ont été enregistrées dans le module de comptabilité du SAP ou dans le module de vente et de distribution. Les 33 agents financiers locaux qui ont traité les transactions de l’échantillon avaient tous suivi la formation obligatoire sur certains modules du SAP.

- 2.2.5 Des agents du Bureau de la propriété intellectuelle et de la commercialisation et plusieurs agents financiers locaux interrogés ont indiqué qu’une formation supplémentaire sur le processus des comptes clients serait utile pour les aider à remplir leurs rôles et responsabilités en matière de gestion des recettes. L’audit a relevé un certain nombre d’exemples (voir le tableau 1) où les agents financiers locaux avaient mal saisi les renseignements dans le SAP, ce qui dénote la nécessité de suivre une formation supplémentaire.

- 2.2.6 Sans une formation continue sur le processus des comptes clients, les agents financiers locaux risquent de ne pas consigner dans le SAP des renseignements complets ou exacts sur les accords de redevances et les contrats de location. Cela peut limiter la capacité du Ministère de s’assurer que les sommes payables sont facturées et perçues en temps opportun, ainsi que la capacité du Service des comptes clients et de la gestion des revenus de surveiller efficacement les recettes dues et de déterminer si des mesures de recouvrement sont nécessaires et si elles ont une incidence sur les rapports financiers d’AAC.

Recommandation 2 – Améliorer la formation

- La sous-ministre adjointe de la Direction générale de la gestion intégrée devrait veiller à ce qu’une formation continue sur le processus des comptes clients soit offerte aux agents financiers locaux et aux gestionnaires des Services intégrés afin qu’ils puissent s’acquitter de leurs rôles et responsabilités.

Réponse et plan d’action de la direction

Recommandation approuvée

Veuillez consulter la section sur la réponse et le plan d’action de la direction de la recommandation no 1. La formation débuterait en janvier 2020.

Responsable(s) : SMA-DGGI, DG-SI et DG-SFGR

Date d’échéance prévue : 31 janvier 2020

2.3 Approbation des ventes par une autorité compétente

- 2.3.1 Les pouvoirs de signature doivent être exercés conformément à la délégation des pouvoirs d’AAC. L’application ministérielle des pouvoirs délégués de signature en matière financière d’AAC donne aux Services intégrés le pouvoir d’approuver l’aliénation de biens en vertu de la Loi sur les biens de surplus de la Couronne, notamment la vente de sous produits de la recherche (par exemple, céréales, bovins et produits laitiers).

- 2.3.2 Critères d’audit : l’audit s’attendait à ce que les arrangements en matière de vente soient approuvés par l’autorité compétente. L’audit a évalué si les arrangements en matière de vente échantillonnés étaient approuvés conformément à l’application ministérielle des pouvoirs délégués de signature en matière financière d’AAC.

- 2.3.3 Constatations de l’audit : les arrangements en matière de vente touchant les contrats de licence, les locations et l’aliénation d’immobilisations ont été approuvés par l’autorité compétente. Dans le cas des ventes de biens excédentaires échantillonnées, une majorité d’entre elles n’étaient pas conformes au pouvoir de signature délégué d’AAC :

- 19 des 24 ventes de biens excédentaires échantillonnées (79 %) n’ont pas été approuvées par l’autorité compétente (Direction générale de la gestion intégrée, Services intégrés);

- de ces 19 transactions :

- aucun document d’approbation n’avait été versé au dossier pour 15 transactions (79 %);

- quatre (4) d’entre elles (21 %) ont été approuvées par des agents n’ayant aucun pouvoir délégué.

- 2.3.4 La plupart des gestionnaires des Services intégrés et des agents financiers locaux interrogés ont indiqué qu’ils ne connaissaient pas les exigences relatives à l’approbation des ventes de biens excédentaires, ce qui donne à penser qu’il est nécessaire d’améliorer la communication et la formation.

- 2.3.5 L’absence d’approbation adéquate des ventes peut accroître le risque que des biens soient vendus dans le cadre d’une transaction avec lien de dépendance ou en deçà de leur valeur marchande, ou encore augmenter le risque de ne recevoir aucun paiement.

2.4 Traitement des paiements

- 2.4.1 Le Règlement sur la réception et le dépôt des fonds publics stipule que les fonds publics doivent être déposés auprès du receveur général : sur le champ, dans le cas de fonds perçus ou reçus par voie électronique; quotidiennement, dans le cas de fonds reçus autrement que par voie électronique, ou, s’il n’est pas rentable de procéder ainsi, une fois par semaine. Selon la Directive sur la gestion des fonds publics et des comptes débiteurs du Conseil du Trésor et la Politique comptable sur les encaissements et comptes débiteurs d’AAC, il faut s’assurer que la séparation des tâches est mise en œuvre entre les employés qui assument des responsabilités en lien avec les rentrées d’argent, les dépôts et les enregistrements de fonds publics. Ces exigences permettent de s’assurer que les fonds publics reçus sont protégés, déposés rapidement et consignés avec exactitude. La directive du Conseil du Trésor précise également que si la structure organisationnelle ou des considérations d’importance relative ou de rentabilité empêchent de séparer les tâches de cette manière, il faut s’assurer que d’autres mesures de contrôle sont mises en œuvre et consignées par écrit.

- 2.4.2 Critères d’audit : l’audit s’attendait à constater que les paiements des recettes étaient traités en temps opportun et selon une séparation des tâches appropriée.

- 2.4.3 Constatations de l’audit : les rentrées d’argent ont été déposées en temps opportun, mais elles n’ont pas toujours été traitées en séparant les tâches de manière appropriée.

- 2.4.4 L’audit a évalué le traitement des rentrées d’argent liées aux ventes de biens excédentaires. Cette évaluation portait sur la rapidité du dépôt des sommes reçues, conformément au Règlement sur la réception et le dépôt des fonds publics, et sur la séparation des tâches en matière de réception, de dépôt et d’enregistrement des fonds publics (c’est à dire, que trois agents devaient assurer la séparation des tâches), conformément à la Directive sur la gestion des fonds publics et des comptes débiteurs du Conseil du Trésor et à la Politique comptable sur les encaissements et les comptes débiteurs d’AAC.

- 2.4.5 Une option de transfert électronique était offerte aux clients lorsque des paiements étaient demandés, mais cette option a rarement été utilisée par les clients (3 cas sur 24 ou 13 % des ventes de biens excédentaires échantillonnées). Un examen de l’option de transfert électronique et les entrevues réalisées auprès des gestionnaires des Services intégrés et des agents financiers locaux ont révélé que les clients ne favorisaient pas le paiement des montants importants par voie électronique, ou qu’ils jugeaient que l’option ne fournissait pas assez de renseignements sur les paiements, ce qui rendait difficile le rapprochement des paiements et des factures.

- 2.4.6 L’examen d’un échantillon de ventes de biens excédentaires a révélé que la plupart des paiements (21 sur 24 ou 88 %) ont été déposés en temps opportun, conformément au Règlement sur la réception et le dépôt des fonds publics.

- 2.4.7 Selon les résultats de l’échantillonnage, les tâches n’avaient pas ou ne semblaient pas avoir été séparées de façon appropriée dans la plupart des transactions (18 sur 24 ou 75 %) :

- dans 14 des 24 transactions (58 %), les pièces justificatives indiquaient que deux agents avaient effectué le processus de réception, de dépôt et d’enregistrement des fonds, et non trois comme il se doit;

- dans 4 des 24 transactions (17 %), aucune pièce justificative n’a été préparée dans la région où les fonds ont été reçus; par conséquent, aucune pièce justificative n’a été versée au dossier pour démontrer la séparation adéquate des tâches.

- 2.4.8 L’absence de séparation adéquate des tâches dans le traitement des rentrées d’argent peut accroître le risque d’enregistrer de manière inexacte les fonds publics reçus ou le risque de perte.

Recommandation 3 – Veiller au caractère adéquat de l’autorité compétente et de la séparation des tâches

La sous-ministre adjointe de la Direction générale de la gestion intégrée devrait établir des processus et des responsabilités clairs en matière d’approbation des ventes de biens excédentaires, ainsi qu’examiner et confirmer la séparation des tâches ou d’autres mesures de contrôle quant au traitement des rentrées d’argent.

Réponse et plan d’action de la direction

Recommandation approuvée.

La Direction des services des finances et de la gestion des ressources (SFGR) collaborera avec la Direction des services intégrés (SI) en vue d’offrir de la formation et des produits de communication pour s’assurer que les gestionnaires des SI connaissent leurs responsabilités et responsabilisations afin de veiller à ce que l’approbation des ventes de biens excédentaires et la séparation des tâches (ou d’autres mesures de contrôle) soient adéquates lors du traitement des rentrées d’argent.

Responsable(s) : SMA-DGGI, DG-SI et DG-SFGR

Date d’échéance prévue : 30 juin 2020

2.5 Paiement des redevances

- 2.5.1 Les scientifiques d’AAC créent de la propriété intellectuelle (variétés végétales et technologie). Le Ministère commercialise la propriété intellectuelle en accordant des licences à l’industrie et il reçoit des redevances. Le 23 août 2019, le Ministère comptait 707 contrats de licence actifs. Lorsque de tels contrats sont signés, le paiement des redevances à AAC est fondé sur un pourcentage des ventes. Outre le paiement des redevances, les titulaires de licence ont l’obligation contractuelle de fournir une déclaration des redevances qui donne des détails sur le calcul de celles-ci. Conformément à son mandat, le Bureau de la propriété intellectuelle et de la commercialisation doit gérer le cycle de vie de la propriété intellectuelle, ce qui comprend la gérance financière (par exemple, établissement des taux de redevances et des calendriers de paiements pour les contrats de licence d’AAC).

- 2.5.2 Critères d’audit : l’audit s’attendait à ce qu’un mécanisme de vérification des paiements de redevances soit en place pour s’assurer que ces derniers sont conformes aux modalités des contrats de licence.

- 2.5.3 Constatations de l’audit : l’audit a constaté que le Bureau de la propriété intellectuelle et de la commercialisation avait mis en place un mécanisme partiel pour vérifier si les paiements de redevances reçus étaient conformes aux modalités de paiement des contrats de licence.

- 2.5.4 Le Bureau de la propriété intellectuelle et de la commercialisation détermine le caractère raisonnable et l’exactitude des paiements de redevances en vérifiant chaque mois de façon ponctuelle un échantillon de paiements. Il effectue notamment un examen des déclarations de redevances qui lui permet d’établir une correspondance entre les taux obtenus et les contrats de licence, et d’évaluer le caractère raisonnable grâce aux rapports de l’industrie.

- 2.5.5 Le Bureau a confirmé qu’il était difficile de vérifier le caractère raisonnable et l’exactitude des paiements de redevances parce qu’il n’a pas reçu de renseignements financiers fiables, essentiels pour vérifier les paiements. Par exemple, des titulaires de licence n’étaient pas cotés en bourse, de sorte qu’ils n’étaient pas tenus de présenter des états financiers vérifiés.

- 2.5.6 Afin d’améliorer la surveillance des redevances, le Bureau de la propriété intellectuelle et de la commercialisation a exercé une surveillance supplémentaire à l’été 2019 en procédant à une analyse des tendances pour repérer les contrats de licence marqués par une baisse des paiements ou une absence de paiement au cours des dernières années. À partir de cette analyse, les agents de commercialisation seraient en mesure d’examiner les redevances potentiellement en retard et d’en assurer le suivi.

- 2.5.7 Néanmoins, plusieurs personnes interrogées ont dit craindre qu’AAC puisse ne pas recevoir tous les paiements de redevances qui lui sont dus, parce que certains contrats de licence n’ont pas été saisis dans le SAP, ou parce que la facturation ou le suivi des paiements de redevances exigibles n’est pas effectué.

- 2.5.8 Selon un échantillon de contrats de licence, une clause d’audit était incluse dans presque tous les contrats de licence (23 sur 24 ou 96 %). Le Bureau de la propriété intellectuelle et de la commercialisation a confirmé qu’aucun audit des redevances n’avait été effectué pour vérifier les paiements de redevances depuis 2007.

- 2.5.9 Les activités actuelles de vérification des redevances pourraient ne pas fournir une garantie suffisante que le Ministère perçoit le montant total des redevances exigibles auprès des titulaires de licence.

Recommandation 4 – Fournir une assurance supplémentaire concernant les recettes des licences sujettes à des redevances

Le sous-ministre adjoint de la Direction générale des sciences et de la technologie, en collaboration avec la sous-ministre adjointe de la Direction générale de la gestion intégrée, devrait étudier des options et mettre en œuvre une solution pour fournir une garantie supplémentaire que le Ministère reçoit les redevances qui lui sont dues, notamment songer à effectuer des audits des redevances.

Réponse et plan d’action de la direction

Recommandation approuvée.

-

Un plan quinquennal d’examen des redevances sur les licences de culture d’AAC sera établi à l’aide des documents et des données existants. D’un point de vue contractuel, les contrats de licence comporteront encore la possibilité pour AAC d’auditer les titulaires de licence lorsque les redevances sont inférieures aux prévisions.

Une étude sera menée afin d’examiner la possibilité d’imposer des obligations d’audit aux titulaires de licence lorsque les paiements de redevances sont censés être relativement importants.

Un rapport sur les options recommandées sera présenté au sous-ministre adjoint de la Direction générale des sciences et de la technologie et à la sous-ministre adjointe de la Direction générale de la gestion intégrée aux fins de décision.

- Une surveillance des sites Web des titulaires de licence sera exercée pour les technologies brevetées. En vertu des contrats de licence d’AAC, il sera possible d’auditer les titulaires de licence aux frais d’AAC lorsque l’analyse montre que des produits sous licence n’ont pas été déclarés pour des technologies.

Responsable(s) : SMA-DGST et SMA-DGGI

Date d’échéance prévue : 30 septembre 2020

3.0 Conclusion

- 3.0.1 Dans l’ensemble, l’audit a constaté qu’Agriculture et Agroalimentaire Canada (AAC) avait mis en place un cadre de contrôle des recettes adéquat, mais que la mise en œuvre des contrôles était inefficace dans certains domaines.

- 3.0.2 AAC pourrait améliorer son cadre de contrôle des recettes en prenant les mesures suivantes :

- examiner et améliorer le processus des comptes clients touchant les contrats de licence portant redevances et les contrats de location pour s’assurer que les renseignements contenus dans le SAP sont complets et exacts, et que les sommes payables sont facturées et reçues;

- offrir une formation continue aux agents financiers locaux et aux gestionnaires des Services intégrés afin qu’ils comprennent mieux leurs rôles et leurs responsabilités dans le cadre du processus des comptes clients;

- obtenir les approbations nécessaires pour la vente des biens excédentaires, et examiner et confirmer la séparation des tâches ou autres mesures de contrôle lors du traitement des rentrées d’argent;

- étudier les options et mettre en œuvre une solution pour fournir une assurance supplémentaire que le Ministère reçoit les redevances qui lui sont dues, notamment envisager la possibilité de procéder à des audits des redevances.

- 3.0.3 Les pratiques rigoureuses suivantes ont été signalées :

- AAC disposait de politiques et de processus appropriés en matière de gestion des recettes, consignés par écrit, avec des rôles et des responsabilités clairement définis;

- les paiements étaient déposés en temps opportun;

- le Bureau de la propriété intellectuelle et de la commercialisation a effectué une analyse supplémentaire des tendances afin d’améliorer la surveillance et le suivi des paiements de redevances potentiellement en retard.

Annexe : À propos de l’audit

Énoncé de conformité

L’audit est conforme au Cadre de référence international des pratiques professionnelles de l’Institut des auditeurs internes, comme en témoignent les résultats du programme d’assurance et d’amélioration de la qualité de l’audit interne d’Agriculture et Agroalimentaire Canada (AAC). Des données suffisantes et appropriées ont été recueillies conformément aux Normes internationales pour la pratique professionnelle de l’audit interne définies par l’Institut des auditeurs internes pour procurer un niveau raisonnable d’assurance quant aux constatations du présent rapport. Ces dernières sont basées sur les conditions telles qu’elles existaient au moment de l’audit et ne s’appliquent qu’aux domaines visés par l’audit.

Objectif de l’audit

Fournir l’assurance que le cadre de contrôle des recettes d’AAC est adéquat et fonctionne comme prévu.

Portée de l’audit

À partir des renseignements obtenus à l’étape de la planification, l’équipe d’audit a élaboré une évaluation des risques et déterminé les considérations relatives à la portée. Les secteurs jugés comme présentant les risques les plus élevés ont été utilisés pour confirmer l’objectif, la portée et les critères de l’audit.

Au cours de l’étape de l’exécution, l’audit a porté sur les transactions de recettes incluses dans la portée, pour l’exercice 2018-2019, de même que sur les contrôles et les pratiques de gestion en place jusqu’en octobre 2019.

L’audit a mis l’accent sur les recettes découlant des activités suivantes :

- ventes de biens et de services :

- redevances sur les contrats de licence;

- locations;

- ventes de biens excédentaires (par exemple, céréales, bétail et produits laitiers);

- aliénation d’immobilisations.

L’équipe d’audit n’a pas évalué les sources de revenus suivantes :

- ententes de collaboration en recherche et développement : ces accords représentent un processus distinct qui pourrait être envisagé lors d’une future mission d’audit;

- frais imposés pour la prestation de services internes à d’autres ministères : un examen des services de systèmes d’information a été effectué par un cabinet d’experts-conseils externe en 2019;

- produits de l’intérêt : les intérêts proviennent des comptes en souffrance, principalement de trois programmes : Programme de paiements anticipés, Agri-stabilité et Programme de réserve pour pertes sur prêts dans l’industrie porcine. La gestion des comptes débiteurs et du recouvrement peut être envisagée lors d’une future mission d’audit;

- Programme de pâturages communautaires : ce programme a pris fin en 2018-2019 et a été transféré à Environnement et Changement climatique Canada;

- Agence canadienne du pari mutuel : l’Agence fait l’objet d’un audit distinct chaque année;

- Caisse de réassurance-récolte : les recettes tirées des primes perçues sont détenues dans un fonds en fiducie; une révision actuarielle des taux et des fonds accumulés est effectuée périodiquement;

- frais d’administration associés à la gestion des risques de l’entreprise : ces frais représentent des montants relativement peu importants et peuvent être pris en compte lorsque ces programmes font l’objet d’une évaluation ou d’un audit périodique.

Critères d’audit

L’audit a porté sur les critères suivants d’un cadre de contrôle des recettes efficace pendant l’étape de l’exécution de l’audit :

- des politiques favorables à la gestion des recettes sont mises en œuvre et soutenues par des processus et la formation du personnel;

- des contrôles de gestion des recettes sont en place et fonctionnent efficacement afin d’assurer le respect des lois et des politiques pertinentes.

Stratégie d’audit

La stratégie et la méthode d’audit étaient fondées sur le risque, et elles étaient conformes aux Normes internationales pour la pratique professionnelle de l’audit interne, comme l’exige la Politique sur l’audit interne du Conseil du Trésor. Ces normes exigent que l’audit soit planifié et exécuté de manière à tirer une conclusion par rapport à l’objectif. L’audit a été mené selon un programme d’audit qui définissait les tâches pour l’évaluation de chaque critère d’audit.

L’équipe d’audit a recueilli des éléments probants à l’aide de différentes méthodes. Par exemple, elle a interrogé 47 intervenants clés de différentes directions générales, effectué des visites sur place dans quatre centres de recherche et réalisé une analyse de la documentation. Elle a également examiné un échantillon discrétionnaire de transactions liées aux recettes (et d’ententes connexes, le cas échéant) afin d’évaluer si les ventes ont été approuvées dans le cadre des pouvoirs délégués appropriés et si les factures et les paiements ont été traités conformément aux exigences du Conseil du Trésor et d’AAC. En tout, 96 transactions de recettes (et ententes connexes, le cas échéant) ont été échantillonnées, 24 transactions de chaque source de revenus étant incluses dans la portée de l’audit pour l’exercice 2018-2019.

| Source de revenus | Nombre de transactions échantillonnées | Recettes échantillonnées ($) | Recettes totales ($) | % des recettes totales échantillonnées |

|---|---|---|---|---|

| Redevances sur les contrats de licence | 24 | 412 877 | 5 592 455 | 7 |

| Locations | 24 | 88 857 | 2 544 222 | 3 |

| Ventes de biens excédentaires | 24 | 453 678 | 4 659 822 | 10 |

| Aliénation d’immobilisations | 24 | 160 762 | 1 126 470 | 14 |

| Total | 96 | 1 116 174 | 13 922 9701 | 8 |

| 1. Les chiffres ont été arrondis, et il se peut que leur somme ne correspond pas nécessairement au total indiqué. | ||||