Profil du consommateur

La population du Vietnam est estimée à 98,5 millions d’habitants en 2021, dont 37 % vivent dans des zones urbaines. Le pays a une population jeune, avec plus de 45 % de la population âgée de 25 à 54 ans. Ce groupe de consommateurs représente la majeure partie de la main-d’œuvre et constitue, par conséquent, le groupe démographique de consommateurs le plus important. Les consommateurs de la génération Z (personnes nées entre 1997 et 2012) devraient également devenir une base de consommateurs de plus en plus importante. Ce groupe de consommateurs représente environ 30 % de la population.

La classe moyenne vietnamienne connaît une croissance rapide. Selon un rapport de l’entreprise de données World Data Lab, la population de la classe moyenne du Vietnam a connu la septième plus forte croissance au monde en 2021 et devrait atteindre 23,2 millions de personnes d’ici 2030, ce qui représente environ 22 % de la population totale de 106 millions de personnes prévue d’ici 2030. D’ici 2030, les consommateurs vietnamiens âgés de 45 à 65 ans contribueront à près de 25 % des dépenses de consommation du pays, contre 20 % en 2021.

Lorsqu’il s’agit de produits de première nécessité, les consommateurs vietnamiens sont connus pour leur patriotisme et leur préférence marquée pour les marques locales par rapport aux produits étrangers. Selon Léger Inc. en 2022, la majorité (82 %) des consommateurs vietnamiens préfèrent consommer des aliments fabriqués au Vietnam ou provenant de celui-ci, et les deux tiers (65 %) font plus attention aux aliments provenant de l’étranger. Ils sont également sensibles au prix dans le cadre de leurs décisions d’achat. Selon une étude du cabinet d’études Nielsen, le Vietnam est l’un des marchés les plus sensibles aux prix en Asie du Sud-Est. Plus de 80 % des acheteurs remarquent les changements de prix d’un produit. Les consommateurs vietnamiens font leurs courses très fréquemment; Léger Inc. souligne en 2022 que plus de quatre consommateurs vietnamiens sur cinq (81 %) font leurs courses plusieurs fois par semaine, et plus d’un tiers (34 %) font leurs courses tous les jours.

Le Vietnam dispose d’une gamme variée de produits agricoles. Le régime alimentaire des consommateurs locaux se compose principalement de riz et de nouilles de riz, d’herbes fraîches, de fruits et légumes, de tofu, de viande et de poissons et fruits de mer. Les légumes cultivés localement sont des légumes à feuilles vertes comme les épinards d’eau, le pak-choï, le chou, l’amarante et l’herbe à la barbotte. Les fruits locaux comprennent les ananas, les noix de coco, les bananes, les longanes, les litchis, les mangues, les ramboutans et d’autres fruits tropicaux. Les protéines animales les plus courantes sont le porc, la volaille et les poissons et fruits de mer. Le bœuf est consommé, mais moins souvent, car il est plus cher. Avec une abondance de rivières dans le pays, le régime alimentaire local est également riche en différents types de produits de la mer, notamment le poisson, le crabe, les crevettes, les palourdes et les calmars.

Les consommateurs vietnamiens consomment généralement trois repas par jour, qui sont tous salés. Un repas vietnamien typique comprendra du riz et trois ou quatre plats d’accompagnement, avec plus de légumes que de viande. Il est souvent accompagné de légumes frais et crus comme le chou, les carottes et les herbes aromatiques comme la menthe, le basilic et la coriandre. Les herbes et assaisonnements couramment utilisés dans la cuisine vietnamienne sont le gingembre, la citronnelle, le jus de citron vert, les échalotes, la sauce de poisson, la sauce de soja et la cannelle. En tant qu’ancienne colonie française, les consommateurs vietnamiens consomment également certains produits de base européens, tels que les baguettes et le pâté, que l’on retrouve dans des plats comme le « banh mi », un sandwich vietnamien composé d’une baguette et de garnitures traditionnelles, comme le jambon asiatique ou le pâté aux légumes marinés.

Au cours des deux dernières décennies, les habitudes alimentaires des Vietnamiens ont radicalement changé, sous l’effet de la croissance économique du pays et d’une plus grande exposition à la nourriture occidentale. Si les entreprises locales dominent toujours le marché des aliments emballés et des boissons, les marques étrangères telles que Nestlé, Heineken, Suntory et Orion ont acquis une position forte dans leurs catégories de produits. Les produits laitiers, qui étaient auparavant sous-développés sur le marché vietnamien, ont également connu une forte croissance. Les consommateurs vietnamiens mangent plus souvent au restaurant que leurs homologues occidentaux. Manger dans un restaurant familial est considéré comme une activité sociale, et une partie importante des consommateurs aiment manger à l’extérieur quotidiennement. Selon une enquête de consommation réalisée par Cint en 2018, PFK, Pizza Hut et McDonald’s étaient les restaurants rapides les plus populaires auprès des consommateurs vietnamiens.

Description de l'image ci-dessus

| Chaîne de restauration rapide/th> | Pourcentage |

|---|---|

| KFC | 45 |

| Lotteria | 17 |

| Pizza Hut | 6 |

| McDonald's | 6 |

Source : Q&Me

Les habitudes alimentaires ont progressivement évolué, les aliments occidentaux tels que les hamburgers, le poulet frit et les pizzas devenant des choix de repas préférés lors des sorties au restaurant. PFK est le plus populaire, avec environ 45 % des personnes interrogées dans le cadre d’une enquête menée en 2020 par la société d’études de marché Q&Me, basée à Hô Chi Minh-Ville, affirmant se rendre souvent dans les points de vente de PFK. Lotteria arrive en deuxième position, 17 % des personnes interrogées ayant répondu qu’elles se rendent souvent dans cette chaîne de restauration rapide japonaise. McDonald’s et Pizza Hut arrivent en queue de peloton, avec 6 %.

Tendances du marché de l’alimentation et des boissons

Taille du marché et mode de consommation des produits alimentaires et des boissons

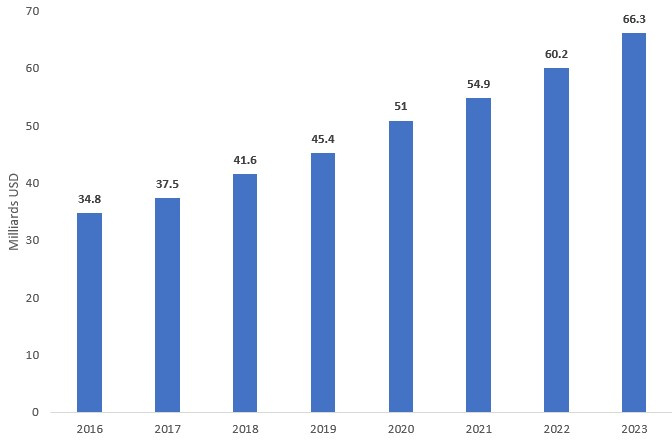

Selon Statista, la valeur totale des ventes au détail de produits alimentaires et de boissons était estimée à 54,9 milliards USD en 2021, soit une contribution représentant près de 16 % du PIB du pays. Selon le fournisseur mondial de services financiers Fitch Solutions, le ménage vietnamien moyen consacrera 20,8 % de son budget total à l’alimentation en 2025, soit une légère augmentation par rapport aux 20,1 % dépensés en 2005. Le riz représente l’essentiel de la consommation de calories, et cela ne devrait pas changer malgré la part croissante des autres aliments de base.

Description de l'image ci-dessus

| Année | Ventes au détail d’aliments et de boissons au Vietnam |

|---|---|

| 2016 | 34,8 |

| 2017 | 37,5 |

| 2018 | 41,6 |

| 2019 | 45,4 |

| 2020 | 51 |

| 2021 | 54,9 |

| 2022 | 60,2 |

| 2023 | 66,3 |

Source : Statista

Remarque : La valeur des ventes pour l’année 2020 est une estimation et pour les années suivantes (2021 à 2023) il s’agit de valeurs prévues.

Selon Statista, les ventes au détail d’aliments et de boissons sont passées de 34,8 milliards USD en 2016 à un montant estimé à 51 milliards USD en 2020 et devraient atteindre 66,3 milliards USD en 2023. Le pain et les céréales, les confiseries et les collations, le poisson et les fruits de mer, les légumes et la viande ont le revenu moyen par habitant le plus élevé parmi les produits alimentaires et les boissons.

En termes de revenu moyen par habitant parmi les produits alimentaires et les boissons au Vietnam pour 2021, selon Statista, le segment avec le revenu le plus élevé par habitant était le pain et les céréales (182,32 USD), suivi par les confiseries et les collations (145,74 USD), le poisson et les fruits de mer (112 USD), les légumes (107,71 USD) et la viande (95,14 USD). La demande pour ces produits devrait rester forte au cours des prochaines années.

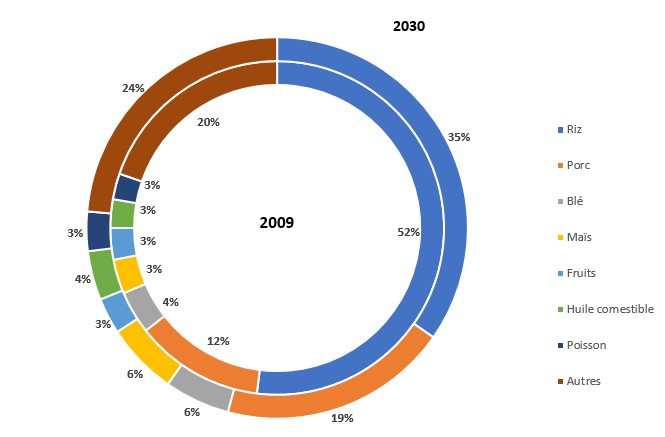

Description de l'image ci-dessus

En 2009, la composition était la suivante :

- Riz - 52 %

- Porc - 12 %

- Blé - 4 %

- Maïs - 3 %

- Fruits - 3 %

- Huile comestible - 3 %

- Poisson - 3 %

- Autres - 20 %

la composition prévue en 2030 est la suivante :

- Riz - 35 %

- Porc - 19 %

- Blé - 6 %

- Maïs - 6 %

- Fruits - 3 %

- Huile comestible - 4 %

- Poisson - 3 %

- Autres - 24 %

Source : Jamora et Labaste 2015, Banque mondiale

Remarque : La répartition de la composition des calories alimentaires consommées au Vietnam en 2030 est une valeur prévisionnelle.

Si le riz reste la principale source de calories en 2030, sa contribution à la composition calorique globale devrait diminuer sensiblement en raison de l’augmentation de la consommation d’autres aliments, tels que le porc, le blé et le maïs.

Le riz nature est la principale source de protéines, de calcium, de glucides, de fer et de zinc disponibles au Vietnam, tandis que les œufs contribuent le plus à la disponibilité de la vitamine A et des graisses. Le riz est également la culture de base du pays, consommé par presque tous les ménages.

Dynamique du marché

Le marché vietnamien de l’alimentation et des boissons est très fragmenté. Les ventes restent fortement dominées par les entreprises nationales. Parmi les principaux fabricants locaux d’aliments emballés et de boissons figurent Vinamilk, Masan Consumer Corp, Vissan Joint Stock Corp et AceCook Vietnam. Les acteurs étrangers ont traditionnellement eu du mal à s’imposer sur le marché local, les consommateurs étant restés fidèles aux produits locaux.

Cela dit, les acteurs étrangers qui voient de fortes possibilités de croissance sur le marché vietnamien ont persisté à étendre leur présence. Plusieurs multinationales prennent progressivement pied sur la scène locale de l’alimentation et des boissons, en proposant des produits de qualité et en établissant des relations de longue date. Sur le marché de l’épicerie de détail, Nestlé, Heineken, Suntory et Orion sont parmi les entreprises qui ont réussi à s’emparer des dix premières parts de marché dans leurs catégories de produits. Dans le secteur de la restauration, les chaînes internationales de restauration rapide, telles que PFK, McDonald’s, Pizza Hut et Lotteria, continuent de développer leurs parts sur le marché national.

La part du budget consacré aux aliments riches en protéines de haute qualité (viande, lait, œufs, huile, poisson, etc.) et aux aliments prêts à consommer (consommation d’aliments à l’extérieur du domicile) augmente avec le revenu des ménages au Vietnam. En outre, les aliments riches en protéines et permettant de gagner du temps ont des parts de dépenses plus élevées dans les zones urbaines que dans les zones rurales. La consommation d’aliments d’origine animale, tels que le porc, les crevettes/poissons frais, la viande de poulet et la viande transformée, est courante au Vietnam. Collectivement, ces aliments d’origine animale contribuent à près de 20 % des protéines totales consommées. Le tofu, une source de protéines d’origine végétale, est également fréquemment consommé.

La consommation quotidienne de viande a augmenté au Vietnam au fil des ans, car elle est devenue un élément de plus en plus important du régime alimentaire vietnamien. Selon l’Institut national de la nutrition (INN) dépendant du ministère de la Santé, les Vietnamiens consommaient en moyenne 134 grammes de viande par habitant et par jour à partir de 2021 (contre environ 90 grammes en 2015), les habitants des zones urbaines consommant 154 grammes de viande par jour. Cette évolution est conforme aux tendances mondiales, où la croissance économique, la richesse croissante et l’urbanisation s’accompagnent d’une augmentation de la consommation de viande.

En ce qui concerne la consommation de fruits et légumes, en 2010, un Vietnamien consommait en moyenne 190 grammes de légumes par jour et 61 grammes de fruits par jour. Si les chiffres sont passés à 230 grammes de légumes et 127 grammes de fruits par jour en 2021, seuls 65 % des Vietnamiens atteignent la consommation recommandée de fruits et légumes, ce qui indique un potentiel de croissance. Les consommateurs préfèrent de plus en plus les fruits et légumes biologiques et sans pesticides, et on constate une demande croissante de fruits exotiques, biologiques et nutritifs importés. Selon Léger, en 2022, 94 % des consommateurs vietnamiens ont déclaré être soucieux de leur santé et faire attention à ce qu’ils mangent. Neuf consommateurs sur dix (89 %) ont déclaré examiner régulièrement les listes d’ingrédients des aliments, et plus de huit sur dix (83 %) pensent à la durabilité environnementale lorsqu’ils achètent des aliments.

En 2020, la consommation de lait par habitant au Vietnam s’élevait à 26 27 litres par an, alors que la consommation moyenne dans les pays asiatiques est de 38 litres par personne et par an. Les Vietnamiens perçoivent le lait comme un complément sain à leur régime alimentaire en raison de son contenu nutritionnel élevé, soutenu par les campagnes gouvernementales et les efforts de commercialisation des différents acteurs. Les revenus du marché des produits laitiers ont augmenté à un TCAC de 12,7 % entre 2010 et 2018, selon la Vietnam Dairy Association (Association laitière du Vietnam). Les revenus ont été estimés à environ 5,9 milliards USD en 2020, et la production nationale répond à moins de 40 % de la demande.

Avec l’augmentation du revenu disponible, la consommation de produits alimentaires importés de qualité supérieure a également augmenté dans un passé récent. En 2022, Léger a demandé à des consommateurs vietnamiens quels pays les intéressaient pour l’achat de produits alimentaires. 81 % d’entre eux ont indiqué les États-Unis, 75 % l’Australie, 71 % le Canada et 70 % la Nouvelle-Zélande. La plupart des consommateurs vietnamiens (85 %) sont prêts à essayer de nouveaux aliments, saveurs et ingrédients. La majorité des consommateurs vietnamiens (60 %) ont déclaré acheter des produits alimentaires internationaux au moins une fois par mois, et 15 % en achètent plus d’une fois par semaine. Pour répondre à la demande de produits alimentaires importés de qualité supérieure, le Vietnam a augmenté ses importations de ces produits, notamment en provenance des marchés développés.

Certaines des tendances sociales, culturelles et de mode de vie qui influencent la consommation d’aliments et de boissons au Vietnam et sont en pleine évolution sont décrites ci-dessous.

Modes de vie trépidants et stressants

Les modes de vie de plus en plus trépidants et stressants ont entraîné une augmentation du volume et des ventes de confiseries, de collations et de produits de malbouffe. Au Vietnam, le grignotage n’est pas seulement une source de plaisir, mais aussi, de plus en plus, un substitut aux repas. Une enquête menée en 2019 par le cabinet d’études de consommation Kantar Worldpanel a révélé qu’en moyenne, un ménage vietnamien dépense environ 43 USD par an en produits de confiserie et en collations. En 2021, la consommation de ces produits était estimée à 610 millions USD dans les zones rurales et à 146 millions USD dans les zones urbaines.

Santé et mieux-être

Le secteur de la santé et du mieux-être, qui comprend les aliments et les boissons liés à la santé, les aliments enrichis, les aliments à faible teneur en matières grasses, naturellement sains et biologiques, a été l’un des secteurs les plus performants au cours des cinq dernières années. Les consommateurs vietnamiens, qui considèrent que les aliments issus de l’agriculture biologique ont une meilleure valeur nutritionnelle, sont de plus en plus conscients des risques sanitaires associés à de mauvaises habitudes alimentaires, qui peuvent entraîner des problèmes tels que l’obésité, le diabète et les maladies cardiaques. Cette sensibilisation stimule la demande de produits alimentaires sains, et les consommateurs sont prêts à dépenser davantage pour des produits alimentaires biologiques et naturels. En outre, la taille des familles diminuant, le consommateur vietnamien préfère les emballages de plus petite taille, plus faciles à stocker et à consommer.

Selon Nielsen, si 37 % des consommateurs vietnamiens considèrent la santé comme l’une de leurs principales préoccupations, 90 % s’inquiètent de l’impact à long terme des ingrédients artificiels sur la santé et 76 % veulent savoir tout ce qui entre dans la composition de leurs aliments. La pandémie de Covid 19 a intensifié l’attention portée à la santé et au bien-être, la demande augmentant particulièrement pour les produits destinés à renforcer l’immunité, ainsi que pour ceux considérés comme étant sûrs et hygiéniques. Selon une étude réalisée par Google en 2020, les consommateurs vietnamiens sont prêts à payer plus cher pour des produits alimentaires et des boissons qui garantissent la salubrité et offrent des avantages pour la santé. L’accent a également été mis sur l’alimentation et les habitudes alimentaires saines, avec une croissance de 80 % des recherches sur Google liées à l’alimentation.

Les consommateurs vietnamiens sont de plus en plus conscients de l’importance d’une alimentation saine. Entre août 2019 et juillet 2020, on observe une croissance des termes de recherche relatifs aux bienfaits des aliments pour la santé : + 900 % pour « Manger kéto », + 350 % pour « Que devez-vous manger à la salle de sport », + 160 % pour « Que manger pour avoir de bonnes articulations ».

Nourriture et boissons de haute qualité

En plus de la sécurité et de la santé, la qualité et l’exclusivité des produits sont une tendance clé de la croissance des ventes dans le secteur vietnamien de l’alimentation et des boissons. L’intérêt croissant pour la cuisine internationale et l’association des produits importés coûteux à un statut social plus élevé signifient que les consommateurs sont de plus en plus disposés à payer plus pour des marques importées haut de gamme, en particulier lorsqu’ils les achètent comme cadeaux. Cette tendance est particulièrement répandue lors de l’achat de fruits frais. La demande de fruits importés coûteux explose généralement pendant les périodes de fêtes, comme le Nouvel An (1er janvier), le Nouvel An lunaire (qui tombe entre le 21 janvier et le 20 février), la Journée des enseignants (20 novembre) et la Journée de la femme (outre la Journée internationale de la femme le 8 mars, le Vietnam célèbre également sa Journée nationale de la femme le 20 octobre), en raison de la coutume d’offrir des fruits en cadeau au Vietnam. Les ventes de fruits importés dans les supermarchés, les magasins spécialisés dans les produits biologiques et les canaux de commerce électronique devraient connaître une croissance importante.

Au sein de l’industrie des aliments pour animaux de compagnie, la tendance croissante à l’humanisation des animaux de compagnie (le fait de les traiter comme des membres de la famille) est également à la base de l’augmentation des dépenses en aliments haut de gamme pour animaux de compagnie au Vietnam. Les ventes ont connu une croissance annuelle à deux chiffres entre 2006 et 2021, les familles vietnamiennes ayant adopté les soins aux animaux de compagnie et les considérant comme des membres essentiels de la cellule familiale.

Faire des réserves de produits essentiels

L’éclosion de Covid 19 a donné lieu à une demande de produits de base et d’aliments transformés. Les produits essentiels, notamment les nouilles instantanées et les aliments surgelés, ont enregistré une croissance à deux chiffres en 2020, car les consommateurs ont acheté ces produits en gros et sont restés chez eux pour éviter les interactions sociales et la transmission de la Covid 19. La demande pour ce type de produits devrait se poursuivre, car ils sont pratiques et permettent aux consommateurs de s’adapter à la nouvelle normalité.

Augmentation de la consommation de bière et de vin

L’industrie des boissons alcoolisées au Vietnam est en pleine croissance. La bière artisanale gagne particulièrement en popularité auprès de la jeune génération. Le marché vietnamien du vin est également émergent, avec une variété de vins provenant de France, d’Italie, du Chili, des États Unis et d’Australie. Le vin le plus vendu est le vin rouge, avec environ 65 % de part de marché.

Flux et débouchés commerciaux

| 2016 | 2017 | 2018 | 2019 | 2020 | TCAC | |

|---|---|---|---|---|---|---|

| Importations agroalimentaires du Vietnam en provenance du Canada | 109 | 409 | 238 | 315 | 302 | 29,2% |

| Importations agroalimentaires du Vietnam en provenance du monde | 15 726 | 17 633 | 19 491 | 19 875 | 20 902 | 7,4% |

| Importations agroalimentaires du Vietnam en provenance du Canada en % des importations agroalimentaires totales | 0,7% | 2,3% | 1,2% | 1,6% | 1,4% | S.O. |

| Exportations agroalimentaires du Canada dans le monde | 47 317 | 49 998 | 51 495 | 50 950 | 55 795 | 4,2% |

| Exportations agroalimentaires du Canada vers le Vietnam en % des exportations agroalimentaires totales | 0,2% | 0,8% | 0,5% | 0,6% | 0,5% | S.O. |

|

TCAC: Taux de croissance annuel composé S.O. : Sans objet |

||||||

Source : Comtrade de l’ONU

La croissance des importations agroalimentaires du Canada a dépassé les importations agroalimentaires totales du Vietnam au cours des cinq dernières années.

Les importations agroalimentaires totales du Vietnam ont augmenté à un TCAC de 7,4 % entre 2016 et 2020, et de 10,8 % entre 2010 et 2020. Les importations en provenance du Canada ont augmenté à un TCAC de 29,2 %, ce qui indique une pénétration croissante des produits agroalimentaires canadiens sur le marché. Toutefois, un important potentiel de croissance reste à exploiter, car les exportations canadiennes vers le Vietnam représentent 0,5 % des exportations canadiennes vers le monde et 1,4 % des importations vietnamiennes à partir de 2020.

| Code SH | Description du produit | Importations du Vietnam en provenance du Canada | Importations vietnamiennes en provenance du monde | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 2016 | 2017 | 2018 | 2019 | 2020 | 2016 | 2017 | 2018 | 2019 | 2020 | ||

| Total des importations de produits agroalimentaires | 109 | 409 | 238 | 315 | 302 | 15 726 | 17 633 | 19 491 | 19 875 | 20 902 | |

| 02 | Viande et abats comestibles | 2 | 7 | 4 | 18 | 80 | 349 | 352 | 529 | 789 | 1 237 |

| 10 | Céréales | 16 | 198 | 86 | 102 | 74 | 2 746 | 2 577 | 3 382 | 3 132 | 3 408 |

| 12 | Graines et fruits oléagineux, graines, semences et fruits divers, plantes industrielles ou médicinales, pailles et fourrages | 43 | 92 | 61 | 68 | 50 | 813 | 890 | 990 | 1 004 | 1 146 |

| 03 | Poissons et crustacés, mollusques et autres invertébrés aquatiques | 20 | 25 | 42 | 50 | 41 | 1 088 | 1 386 | 1 522 | 1 572 | 1 594 |

| 04 | Lait et produits du lait, œufs d’oiseaux, miel naturel, produits comestibles d’origine animale, non dénommés ni compris ailleurs | 3 | 7 | 3 | 8 | 19 | 484 | 607 | 637 | 667 | 683 |

| 23 | Résidus et déchets des industries alimentaires; aliments préparés pour animaux | 12 | 68 | 20 | 50 | 15 | 3 449 | 3 228 | 3 868 | 3 637 | 3 818 |

| 01 | Animaux vivants | 1 | - | 1 | 2 | 7 | 386 | 343 | 373 | 649 | 870 |

| 08 | Fruits comestibles; écorces d’agrumes ou de melons | 7 | 5 | 7 | 7 | 6 | 2 276 | 3 721 | 3 151 | 2 915 | 2 321 |

| 21 | Préparations alimentaires diverses | 2 | 3 | 6 | 4 | 3 | 644 | 692 | 780 | 1 010 | 996 |

| 15 | Graisses et huiles animales ou végétales, produits de leur dissociation, graisses alimentaires élaborées, cires d’origine animale ou végétale | 0 | 0 | 1 | 1 | 1 | 706 | 767 | 752 | 745 | 929 |

| 07 | Légumes, plantes, racines et tubercules alimentaires | 0,5 | 0,2 | 0,3 | 0,4 | 0,9 | 456 | 644 | 691 | 690 | 537 |

| 22 | Boissons, liquides alcooliques et vinaigres | 0 | 0 | 0,1 | 0,1 | 0,1 | 156 | 190 | 292 | 312 | 315 |

| 11 | Produits de la minoterie; malt, amidons et fécules, inuline, gluten de froment | 0 | 0,1 | 0 | 0 | 0,1 | 274 | 259 | 279 | 320 | 286 |

| 17 | Sucres et sucreries | 0 | 0 | 0 | 0 | 0 | 378 | 302 | 321 | 378 | 911 |

| 19 | Préparations à base de céréales, de farines, d’amidons, de fécules ou de lait, pâtisseries | 0 | 0 | 0 | 0 | 0 | 577 | 552 | 604 | 686 | 639 |

Source : Comtrade de l’ONU

Les exportateurs canadiens ont fait des percées notables sur le marché des produits carnés au Vietnam au cours des deux dernières années.

| Code SH | Description du produit | Catégorie indiquant la pénétration des produits canadiens au Vietnam* | % du total des importations agroalimentaires du monde vers le Vietnam (2020) | % des exportations agroalimentaires canadiennes vers le Vietnam (2020) | Importations de produits en provenance du Canada en % des importations mondiales (2020) | TCAC du total des importations de produits du monde vers le Vietnam (2016 2020) | CTCAC des importations vietnamiennes de produits en provenance du Canada (2016 2020) | Principaux pays fournisseurs du Vietnam (pourcentage de la valeur des importations) |

|---|---|---|---|---|---|---|---|---|

| 23 | Résidus et déchets des industries alimentaires; aliments préparés pour animaux | 2 | 18,3 % | 11,1 % | 0,4 % | 2,6 % | 5,3 % | Argentine (40 %) É.‑U. (13 %) Brésil (10 %) |

| 10 | Céréales | 1 | 16,3 % | 14,8 % | 2,2 % | 5,6 % | 46,5 % | Argentine (48 %) Brésil (19 %) |

| 08 | Fruits comestibles, écorces d’agrumes ou de melons | 2 | 11,1 % | 6,4 % | 0,3 % | 0,5 % | -4,3 % | Côte d’Ivoire (25 %) Cambodge (13 %) |

| 03 | Poissons et crustacés, mollusques et autres invertébrés aquatiques | 1 | 7,6 % | 18,0 % | 2,6 % | 10,0 % | 20,2 % | Inde (14 %) Norvège (12 %) |

| 02 | Viande et abats comestibles | 1 | 5,9 % | 2,2 % | 6,4 % | 37,2 % | 140,5 % | Inde (23 %) É.‑U. (19 %) Brésil (11 %) |

| 12 | Graines et fruits oléagineux, graines, semences et fruits divers, plantes industrielles ou médicinales, pailles et fourrages | 1 | 5,5 % | 39,3 % | 4,4 % | 9,0 % | 4,3 % | É.‑U. (35 %) Brésil (25 %) Inde (14 %) |

| 21 | Préparations alimentaires diverses | 2 | 4,8 % | 2,1 % | 0,3 % | 11,5 % | 6,7 % | É.‑U. (25 %) Singapour (22 %) |

| 15 | Graisses et huiles animales ou végétales, produits de leur dissociation, graisses alimentaires élaborées, cires d’origine animale ou végétale | 3 | 4,4 % | 0,4 % | 0,1 % | 7,1 % | 21,9 % | Indonésie (48 %) Malaisie (34 %) |

| 17 | Sucres et sucreries | 3 | 4,4 % | 0,1 % | 0,01 % | 24,6 % | 12,3 % | Thaïlande (59 %), Chine (11 %) |

| 01 | Animaux vivants | 2 | 4,2 % | 1,3 % | 0,8 % | 22,5 % | 47,2 % | Australie (53 %), Thaïlande (41 %) |

| 04 | Lait et produits de la laiterie, œufs d’oiseaux, miel naturel, produits comestibles d’origine animale, non dénommés ni compris ailleurs | 1 | 3,3 % | 2,4 % | 2,9 % | 9,0 % | 65,2 % | Nouvelle‑Zélande (40 %) États‑Unis (25 %) |

| 19 | Préparations à base de céréales, de farines, d’amidons, de fécules ou de lait, pâtisseries | 3 | 3,1 % | 0,04 % | 0,00 % | 2,6 % | -21,7 % | Thaïlande (15 %), Indonésie (12 %) |

| 07 | Légumes, plantes, racines et tubercules alimentaires | 3 | 2,6 % | 0,4 % | 0,2 % | 4,2 % | 17,1 % | Chine (45 %) Cambodge (27 %) |

| 22 | Boissons, liquides alcooliques et vinaigres | 3 | 1,5 % | 0,01 % | 0,04 % | 19,3 % | 88,5 % | Thaïlande (32 %) Corée du Sud (17 %) |

| 11 | 3 | Produits de la minoterie; malt, amidons et fécules, inuline, gluten de froment | 1,4 % | 0,05 % | 0,05 % | 1,0 % | 30,2 % | Australie (34 %), Chine (16 %) |

Source : Source : Comtrade de l’ONU

*Remarques:

Catégorie indiquant la pénétration des produits canadiens au Vietnam :

1 : Les importations en provenance du Canada représentent plus de 2 % du total des importations au Vietnam

2 : Les importations en provenance du Canada représentent moins de 2 %, mais plus de 0,25 % du total des importations au Vietnam

3 : Les importations en provenance du Canada représentent moins de 0,25 % du total des importations au Vietnam

L’ordre des produits dans ce tableau reflète le débouché relatif en termes de taille du marché au Vietnam. D’importants débouchés pour les exportateurs canadiens demeurent inexploités dans la plupart des catégories de produits, comme en témoigne la faible contribution en pourcentage des produits canadiens aux importations vietnamiennes totales. Les exportations canadiennes augmentent plus rapidement que les importations vietnamiennes dans plusieurs catégories, ce qui indique une meilleure pénétration du marché.

La plupart des catégories agroalimentaires au Vietnam présentent des débouchés importants pour les exportateurs canadiens, les produits agroalimentaires canadiens ayant augmenté régulièrement leur part du marché vietnamien au cours des cinq dernières années.

Les exportateurs canadiens ont fait les plus grandes percées sur le marché de la viande au Vietnam, les importations de porc et de bœuf ayant été multipliées par 5,8 et 4,4 respectivement en 2020. Le porc reste la viande la plus populaire du pays. Cependant, le bœuf est de plus en plus populaire et représente plus de 40 % des importations de viande la plupart des années (à l’exception de 2020, où les importations de porc ont été multipliées par six en raison de l’éclosion de peste porcine africaine (PPA) au Vietnam). Les importations de ces deux produits ont été stimulées par le PTPGP. En 2020, le Canada était le quatrième exportateur de bœuf congelé (qui constitue la majeure partie des importations de bœuf du Vietnam) et de porc frais/réfrigéré/congelé vers le Vietnam, avec des parts de marché de 7 % et 13 % dans ces deux catégories respectivement. Pour le porc, la concurrence vient de la Russie (29 %), du Brésil (27 %) et des États Unis (13 %) qui sont les trois plus grands fournisseurs de porc, tandis que le bœuf canadien congelé fait face à la concurrence de l’Australie (14 %) et des États Unis (12 %).

Bien que le Vietnam soit l’un des plus grands exportateurs mondiaux de produits de la mer, tels que les crevettes et le pangasius, ses importations de produits de la mer ont également augmenté. Les entreprises canadiennes ont connu le succès avec des produits tels que les crabes et les homards.

Les importations de céréales sont en grande partie composées de maïs (70 % de la valeur des importations en 2020), principalement destiné à l’industrie de l’alimentation animale, et de blé (24 %). Le Canada est devenu le quatrième fournisseur de blé du pays (9 % de la valeur des importations), après l’Australie (26 %), la Russie (23 %) et les États Unis (18 %). L’expansion de la demande de blé est due à la fois à la consommation croissante de blé dans l’alimentation (pain, nouilles, confiserie) et à son utilisation croissante dans l’industrie de l’alimentation animale. Environ 40 % du blé importé est utilisé comme ingrédient pour l’alimentation animale et la Russie est le plus grand fournisseur de blé fourrager. Le Canada fournit principalement du blé de meunerie, en concurrence avec l’Australie et les États Unis, les deux principaux fournisseurs dans cette catégorie.

Les produits laitiers constituent un marché émergent, mais à croissance rapide au Vietnam, et le principal concurrent du Canada dans cette catégorie est la Nouvelle Zélande (Fonterra).

Les catégories de produits ombragées en jaune dans le tableau ci-dessus représentent des produits dont le potentiel est largement inexploité :

- Le Vietnam possède l’une des industries d’alimentation animale les plus développées de la région, et les intrants destinés à ce secteur constituent la part la plus importante des importations agricoles. Le Canada a apporté une modeste contribution de 0,4 % en 2020. L’Argentine, les États Unis et le Brésil sont les plus gros fournisseurs dans ce segment.

- La présence du Canada sur le marché des aliments transformés est sous-développée, comme en témoigne le fait que les produits canadiens représentaient 0,4 % des importations vietnamiennes en 2020.

- Dans le sous-secteur des animaux vivants, il existe des débouchés pour les entreprises canadiennes dans le domaine de la génétique animale, et elles ont déjà établi une présence dans le domaine de la génétique porcine au Vietnam.

Enfin, les catégories de produits en bleu sont celles où les importations en provenance du Canada n’ont pas encore fait une grande impression sur le marché, mais certaines de ces catégories, comme les boissons et les spiritueux, peuvent être des secteurs de croissance importants pour l’avenir. Dans les catégories telles que les fruits, des produits comme les pommes et les cerises canadiennes ont été bien accueillis sur le marché. Les principaux concurrents pour les pommes sont la Nouvelle Zélande et les États Unis, avec respectivement 35 % et 28 % de parts de marché, et pour les cerises, les principaux concurrents du Canada sont les États Unis (64 % de parts de marché), l’Australie (18 % de parts de marché) et la Nouvelle Zélande (15 % de parts de marché).

Voies de distribution

La plupart des produits alimentaires transformés importés et des produits alimentaires ne nécessitant pas de transformation, comme les fruits frais, passent par des importateurs et des distributeurs locaux avant d’atteindre les consommateurs au moyen de quatre principaux canaux de vente au détail : le commerce de détail traditionnel, le commerce de détail moderne, la restauration et le commerce électronique. Les ingrédients alimentaires importés parviennent également aux entreprises de transformation alimentaire par l’intermédiaire d’importateurs et de distributeurs, mais les grandes entreprises de transformation alimentaire peuvent importer certains ingrédients directement des exportateurs étrangers.

Transformation des aliments

La pandémie de Covid 19 et l’évolution des consommateurs vers des produits prêts à l’emploi ont profité à l’industrie agroalimentaire vietnamienne. Les transformateurs qui fournissent des produits alimentaires essentiels tels que le lait, les nouilles instantanées, les produits carnés et les conserves ont vu leurs débouchés augmenter. Les transformateurs de produits alimentaires continuent d’augmenter leur capacité de production et d’améliorer la qualité des produits pour répondre à la demande croissante du marché.

L’industrie laitière, en particulier, est en plein essor, ce qui entraîne une augmentation du volume de production de produits laitiers transformés, tels que le lait en poudre.

Les poissons et produits de la pêche transformés ont également contribué de manière significative à la croissance du secteur de la fabrication de produits alimentaires au Vietnam. D’ici à 2030, le gouvernement entend faire du Vietnam le premier centre mondial de transformation des produits de la mer en développant une industrie de transformation efficace et durable.

Les transformateurs alimentaires du Vietnam utilisent à la fois des matières premières produites localement et des ingrédients alimentaires importés dans leurs opérations. Si les grandes multinationales de l’agroalimentaire peuvent acheter des ingrédients alimentaires tels que la farine de blé, le lait en poudre et le malt directement auprès des exportateurs, les petites entreprises de transformation alimentaire restent dépendantes des distributeurs.

Restauration

Les fournisseurs de services de restauration vietnamiens comprennent les hôtels, les restaurants, les cafés/bars et les services de restauration institutionnels. Les voies de distribution des produits alimentaires et des boissons importés passent principalement par la vente directe aux fournisseurs de services de restauration ou par la vente aux grossistes/distributeurs de services de restauration. Certains fournisseurs de services de restauration au Vietnam, à savoir les chaînes de restaurants à service complet et les chaînes de restauration rapide, importent directement quelques ingrédients alimentaires clés, tels que le bœuf, la volaille et les pommes de terre surgelées.

Vente au détail

Détaillants traditionnels

Le commerce traditionnel, qui comprend les marchés traditionnels de produits frais et les petites boutiques familiales, représente le canal le plus important au Vietnam, tant en termes de nombre de points de vente que de valeur des ventes. Selon Nielsen, le Vietnam comptait plus de 1,4 million d’épiceries et 9 000 marchés traditionnels en février 2021, générant des revenus d’environ 10 milliards USD. Les canaux de vente traditionnels représentent 70 à 75 % du marché total de la vente au détail au Vietnam.

Les détaillants traditionnels continuent de jouer un rôle important sur le marché dans son ensemble. Les détaillants traditionnels sont souvent la seule option pour les consommateurs des zones rurales, car ils vendent souvent les produits à des prix plus bas que les détaillants d’épicerie modernes. Ils continuent également à être soutenus par des relations acheteur-vendeur de longue date. De plus, pour les consommateurs vietnamiens, faire ses courses dans des magasins traditionnels est une habitude et un moyen d’entretenir des liens sociaux. Selon Léger Inc., la grande majorité (94 %) des consommateurs achètent la plupart de leurs aliments en magasin, principalement sur les marchés locaux. Toutefois, le circuit traditionnel est souvent sujet à des normes d’hygiène et de salubrité insuffisantes, et il est également difficile de retracer l’origine des produits. La Covid 19 a gravement affecté les ventes des détaillants traditionnels, avec des mesures de distanciation physique et des fermetures, entraînant dans la faillite de nombreux fournisseurs.

La distribution en gros au Vietnam est fragmentée; les grands grossistes disposant d’un réseau national sont peu nombreux, et la fonction de grossiste n’est pas entièrement développée au Vietnam. En outre, la distinction entre les fonctions de gros et de détail est ambiguë. Les grossistes peuvent simplement se référer à des marchands sur des marchés traditionnels de produits frais, vendant des produits à d’autres partenaires (détaillants), qui à leur tour revendent les produits. Les commerçants de gros et de détail coexistent généralement dans les mêmes marchés traditionnels de produits frais, et certains détaillants de rue relativement importants font même office de grossistes.

Les distributeurs ont des capacités de livraison et de négociation commerciale, et leur influence et leur impact augmentent dans le paysage de la distribution vietnamienne. Dans les zones reculées où les distributeurs ont une portée directe limitée, ils s’appuient souvent sur des agents appelés Đại Lý (plus de détails dans le tableau 4 ci‑dessous), qui vendent les marchandises aux détaillants au nom des distributeurs. Des intermédiaires similaires sont appelés Thương Lái, un terme qui désigne un commerçant qui transporte des marchandises pour la distribution agricole. Sur les marchés traditionnels de produits frais, il existe des courtiers indépendants appelés Cò qui perçoivent des commissions en présentant les producteurs et les agriculteurs aux grossistes.

| Nom | Nom au Vietnam | Explication | Responsabilité du produit | Fonction de livraison |

|---|---|---|---|---|

| Distributeurs | Nhà Phân Phối | Les distributeurs offrent une large couverture du marché et réduisent les coûts pour leurs fournisseurs en offrant un entreposage régional et des services à la clientèle. | Oui | Oui |

| Grossistes | Bán Buôn ou Bán Sỉ (dans le sud) | Marchands sur les marchés traditionnels de produits frais ou dans les rues qui vendent des produits à d’autres partenaires (détaillants), qui à leur tour revendent les produits. | Oui | Non |

| Mandataires | Đại Lý | Les personnes ou les entreprises qui vendent des produits pour le compte d’un fournisseur ou d’un distributeur. Les mandataires ne prennent pas physiquement possession des biens ou des services et sont généralement rémunérés à la commission. | Non | Oui |

| Intermédiaires | Cò | Les intermédiaires s’efforcent de mettre en contact les acheteurs et les vendeurs potentiels. Ils ne sont pas censés avoir une relation à long terme. | Non | Non |

Source : Ihara, Motoi (2020). Canaux de commercialisation vietnamiens dans le processus de modernisation du commerce de détail

Détaillants modernes

Le commerce de détail moderne, sous la forme d’hyper/supermarchés et de magasins de proximité, représente environ 25 % du marché de l’épicerie de détail depuis 2021, avec une croissance annuelle estimée à 12 %, selon Vietnam News. Les chaînes d’hypermarchés et de supermarchés modernes sont en train de s’emparer progressivement de la part de marché du commerce de détail traditionnel, et ces chaînes sont appréciées par les consommateurs vietnamiens pour leurs environnements d’achat hygiéniques et pratiques, ainsi que pour leurs promotions marketing et leurs programmes de fidélisation.

Vous trouverez ci-dessous une liste des principales chaînes de magasins d’alimentation modernes au Vietnam. Beaucoup sont détenues et gérées par des investisseurs asiatiques de Thaïlande, du Japon et de Corée du Sud. Par conséquent, les produits de ces pays sont introduits au Vietnam. Alors que la plupart des aliments et des boissons étrangers pénètrent sur le marché vietnamien par l’intermédiaire d’importateurs locaux, certaines des plus grandes chaînes alimentaires de détail modernes, telles que Big C et Coopmart, importent directement des produits, notamment des fruits frais, du bœuf et des produits à base de bœuf, des produits de la mer et des boissons non alcoolisées pour leurs points de vente. En outre, ces chaînes étendent régulièrement leurs réseaux au-delà des villes de premier niveau, comme Ho Chi Minh Ville et Hanoï, vers des villes de deuxième 2, comme Da Nang (centre du Vietnam), Hai Phong (nord du Vietnam), Can Tho (sud du Vietnam). La vente au détail moderne devrait se répandre dans ces villes de deuxième niveau dans les années à venir.

Principales chaînes modernes de commerce au détail au Vietnam

Hyper / Supermarchés

- Aeon Mega Market

- Aeon Citimart

- Big C

- Co‑op Mart

- Co‑op Extra

- E‑Mart

- Hapromart

- Annam Gourmet

- Lottemart

- MM Mega Market

- Nam An Market

- Q Mart

- Winmart

- BRG

Sources : Orissa International Research, sites Web d’entreprises

Dépanneurs

Sources : Orissa International Research, sites Web d’entreprises

Commerce électronique

Les plateformes numériques émergent rapidement au Vietnam et deviennent un canal de plus en plus important. La pandémie de Covid 19 a accéléré la croissance de ce secteur. Un nombre important de consommateurs qui n’achètent généralement pas de produits en ligne ont effectué leurs premières transactions pendant la période de confinement sur des plateformes de commerce électronique, telles que Shopee, Lazada et Tiki. Selon une enquête sur les attitudes de paiement des consommateurs menée par Visa au Vietnam en 2020 auprès de 1 000 consommateurs, 85 % des consommateurs interrogés utilisaient des applications de commerce électronique sur leurs téléphones intelligents pour payer des biens et des services au moins une fois par semaine, et 44 % ont commencé à faire des achats sur les canaux des médias sociaux pour la première fois depuis le début de la pandémie. Les plateformes de commerce électronique mentionnées dans le tableau ci-dessous sont les plus grandes plateformes de commerce électronique dans l’ensemble, en plus d’être des acteurs clés du secteur des aliments et des boissons.

Principales plateformes d’achats numériques et fournisseurs de services de livraison au Vietnam

Plateformes de commerce électronique

Sources : Orissa International Research, sites Web d’entreprises

Fournisseurs de services de livraison de produits alimentaires en ligne

Sources : Orissa International Research, sites Web d’entreprises

En réponse à l’évolution des habitudes d’achat des consommateurs, les chaînes de magasins de détail modernes, les fournisseurs de produits d’épicerie, ainsi que les petits acteurs du secteur de la restauration tels que les restaurants, les débits de boissons et les boulangeries, se sont tournés vers la vente en ligne via leurs propres plateformes ou des plateformes tierces. Avec la mise en place de restrictions en matière de distanciation physique, de nombreux fournisseurs de services de livraison de produits d’épicerie en ligne, tels que Grabmart et Chopp, sont devenus des catalyseurs essentiels de la croissance de ce secteur. Ces services de livraison offrent aux consommateurs une expérience d’achat rapide et pratique, avec des délais de livraison allant d’une heure à un jour. Outre les plateformes spécifiquement destinées au commerce électronique, Facebook est également une plateforme populaire permettant aux entreprises d’interagir avec les consommateurs.

L’inscription indirecte est la voie de distribution commune pour les exportateurs canadiens qui n’ont pas encore établi de personne morale au Vietnam. Les fabricants et/ou les exportateurs peuvent s’engager auprès d’un importateur ou d’un distributeur local, à condition que celui-ci se soit enregistré pour faire du commerce au Vietnam et qu’il soit disposé à importer, stocker et livrer les produits. Cette stratégie permet aux entreprises étrangères de surmonter les difficultés logistiques, réglementaires et linguistiques, surtout si elles souhaitent tester le marché dans un délai limité et étudier la réaction des consommateurs à leurs produits.

Pour importer des produits et les vendre sur des plateformes de commerce électronique ou dans des magasins de détail locaux, l’importateur/distributeur doit créer une société commerciale locale ou avoir des représentants légaux au Vietnam et obtenir un certificat d’enregistrement commercial et une licence commerciale. Les entreprises qui ne disposent pas de licences d’importation doivent passer par des commerçants inscrits à la patente, qui prélèvent généralement une commission de 1 à 2 % de la valeur de la facture. Selon la législation vietnamienne, l’importateur est le destinataire. Il est donc important de trouver un importateur fiable pour dédouaner les marchandises rapidement et efficacement. Si l’on fait appel à un importateur tiers patenté, ce dernier se chargera du dédouanement. Les produits peuvent être livrés aux distributeurs avant d’atteindre les clients finaux (B2B2C).

Les importateurs sont généralement responsables de l’obtention des autorisations nécessaires et du respect des réglementations en vigueur avant que les produits ne soient vendus sur le marché. Les importateurs sont également chargés du transport des marchandises depuis un port d’entrée jusqu’à l’entrepôt du distributeur, sauf accord contraire. À un stade ultérieur, les activités de commercialisation et d’expédition visant les clients finaux seraient prises en charge par les distributeurs. Les coûts de commercialisation, les campagnes de promotion, la conception de sites Web dédiés à la marque, les frais de commission et d’autres questions doivent être négociés entre les Parties.

Généralement, le réseau de distribution couvre une zone particulière (le nord ou le sud du Vietnam, qui sont représentés par les deux plus grandes villes, Hanoï et Ho Chi Minh Ville, respectivement), l’ensemble du pays, voire les marchés voisins, comme le Laos et le Cambodge. En fonction des canaux de vente et des zones, les distributeurs peuvent utiliser les lignes logistiques des plateformes de commerce électronique ou des coursiers locaux pour expédier les produits aux consommateurs. Ces entreprises distribuent des produits importés aux supermarchés et aux plateformes de commerce électronique, en plus d’établir des magasins physiques et des sites Web pour créer un réseau omnicanal.