Table des matières

Abbréviations

- AAC : Agriculture et Agroalimentaire Canada

- BVE : Bureau de la vérification et de l’évaluation

- ETP : Équivalent temps plein

- SMMEA : Service de médiation en matière d’endettement agricole

Résumé

But

Fournir une évaluation du Service de médiation en matière d’endettement agricole (SMMEA ou le Programme) quant à sa pertinence, son efficience et son efficacité.

Portée et méthode

Le Bureau de la vérification et de l’évaluation (BVE) a prévu de mener une évaluation du Service de médiation en matière d’endettement agricole (SMMEA ou le Programme) dans le cadre du plan du BVE de 2021-2022. Entre-temps, le Programme a embauché un consultant pour entreprendre un examen de type évaluation dans le cadre de l’examen parlementaire de 2021 du SMMEA. Ainsi, plutôt que de mener une évaluation complète, le BVE a mené un examen pour valider le travail du consultant, effectuer toute analyse supplémentaire et produire son propre rapport sommaire d’évaluation. Ce rapport d’évaluation est destiné à éclairer les décisions actuelles et à venir en matière de programmes et de politiques.

Contexte

Le SMMEA est un service fédéral administré par Agriculture et Agroalimentaire Canada (AAC) et repose sur la Loi sur la médiation en matière d’endettement agricole (la Loi). Le SMMEA offre des conseils financiers aux agriculteurs ayant des difficultés à faire face à leurs obligations financières. Il propose aussi une médiation pour aider les agriculteurs à trouver une solution mutuellement acceptable avec leurs créanciers. Pour être admissible au SMMEA, un producteur doit exploiter une ferme à des fins commerciales et être insolvable (c.-à-d. être incapable d’effectuer ses paiements à temps, avoir cessé d’effectuer des paiements ou avoir des dettes qui dépassent la valeur de ses biens, s’ils sont vendus).

Principales constatations

- Le risque financier soutenu dans le secteur contribue à une pertinence permanente des services de médiation en matière d’endettement.

- Certaines solutions de rechange au SMMEA sont offertes par les institutions financières, les cabinets d’avocats, les syndics autorisés en insolvabilité et la province de la Saskatchewan.

- L’utilisation du SMMEA a diminué au fil du temps et représente une très faible proportion d’exploitations agricoles.

- Le SMMEA permet de donner aux agriculteurs le temps d’élaborer un plan de relance et de mieux comprendre leur situation financière.

- Les résultats à long terme du Programme sont incertains en raison des limites des renseignements recueillis de la mesure de la performance.

- Le Programme satisfait aux besoins de divers types d’exploitations agricoles et d’agriculteurs.

Conclusion

L’évaluation a permis de démontrer qu’en raison de l’incertitude financière actuelle à laquelle font face certains agriculteurs, le besoin pour les services de médiation en matière d’endettement persiste. Lorsqu’un agriculteur fait face à l’insolvabilité, il peut recourir au SMMEA ou à un autre service disponible auprès du secteur privé ou du gouvernement provincial si le créancier saisit une terre agricole située en Saskatchewan. Au cours de dernières années, la participation au SMMEA a diminué, probablement en raison de la solidité financière du secteur et de l’augmentation des revenus des producteurs.

L’évaluation a permis de démontrer que le SMMEA offre des services qui aident les agriculteurs à gérer les difficultés financières à court terme. Toutefois, il n’y a pas suffisamment de renseignements sur les résultats à long terme pour évaluer l’efficacité réelle du Programme.

Recommandations

Recommandation 1 : La sous-ministre adjointe de la Direction générale des programmes devrait évaluer si le Service de médiation en matière d'endettement agricole est toujours pertinent et s'il répond à un besoin démontrable

Recommandation 2 : La sous-ministre adjointe de la Direction générale des programmes devrait élaborer des mesures de rendement afin d’évaluer adéquatement les répercussions du Service de médiation en matière d’endettement agricole.

Réponse de la direction

La direction accepte les recommandations de l’évaluation et a élaboré un plan d’action pour y répondre d’ici avril 2024.

1.0 Introduction

Le Bureau de la vérification et de l’évaluation (BVE) a prévu de mener une évaluation du Service de médiation en matière d’endettement agricole (SMMEA ou le Programme) dans le cadre du plan du BVE de 2021-2022. Entre-temps, le Programme a embauché un consultant pour entreprendre un examen de type évaluation dans le cadre de l’examen parlementaire de 2021 du SMMEA. Ainsi, plutôt que de mener une évaluation complète, le BVE a mené un examen pour valider le travail du consultant, effectuer toute analyse supplémentaire et produire son propre rapport sommaire d’évaluation. Ce rapport d’évaluation est destiné à éclairer les décisions actuelles et à venir en matière de programmes et de politiques.

2.0 Portée et méthode

L’évaluation s’est appuyée sur l’examen de 2021 comme principale source des renseignements et a évalué la pertinence, le rendement, l’efficience et l’efficacité du SMMEA de 2016-2017 à 2020-2021, en ajoutant un examen supplémentaire des documents, des éléments de preuve et des analyses, au besoin.

L’évaluation a permis de mesurer et de confirmer les diverses sources de données que le consultant a utilisées dans le cadre de son examen, notamment un examen des documents et des données, un sondage auprès des agriculteurs, un sondage auprès des intervenants (y compris auprès des agriculteurs, des créanciers et des médiateurs) et des entrevues avec les agriculteurs, les créanciers, les experts financiers, les médiateurs et les responsables du Programme.

Pour la méthode détaillée de l’évaluation, veuillez consulter l’Annexe A.

3.0 Profil du programme

3.1 Aperçu du SMMEA

Le Service de médiation en matière d’endettement agricole est un service fédéral administré par Agriculture et Agroalimentaire Canada (AAC) conformément à la Loi sur la médiation en matière d’endettement agricole (la Loi). La Loi a reçu la sanction royale en 1997 et a été modifiée pour la dernière fois en 2016. Tous les cinq ans, la Loi exige qu’AAC examine l’application de la Loi et du SMMEA afin de fournir un rapport au Parlement.

Le SMMEA offre des conseils financiers aux agriculteurs ayant des difficultés à faire face à leurs obligations financières. Il propose aussi une médiation pour aider les agriculteurs à trouver une solution mutuellement acceptable avec leurs créanciers. Pour l’application du SMMEA, les agriculteurs peuvent être les particuliers, les sociétés constituées en personne morale, les sociétés de personnes, les coopératives ou autres associations de personnes, insolvables, qui pratiquent l’agriculture à des fins commerciales. Le SMMEA est offert sur une base volontaire et est gratuit et confidentiel. Il est divisé en deux types de demandes.

Le premier type de demande (alinéa 5(1)a) est accessible aux agriculteurs lorsqu’ils ont été informés par un créancier garanti qu’ils ont l’intention d’entamer le processus de recouvrement de créances. Si les agriculteurs présentent une demande dans le cadre de ce premier type de demande, ils ont droit à des conseils financiers, à un examen de leur situation financière et à une médiation. Pour leur laisser le temps nécessaire, ils bénéficient également d’une suspension des recours, qui suspend temporairement le recouvrement et la saisie des biens par tous les créanciers pendant 30 jours civils (qui peut être prolongée tous les 30 jours jusqu’à un maximum de 120 jours civils). Les demandeurs et les créanciers peuvent faire appel de la décision de l’administrateur concernant l’admissibilité de la demande, la prolongation et la fin de la suspension des recours.

Le deuxième type de demande (alinéa 5(1)b) est accessible aux agriculteurs qui éprouvent des difficultés financières, mais qui n’ont pas encore reçu d’avis d’intention ou d’autre mesure de recouvrement de la part de leurs créanciers. Ce type de demande fournit aux agriculteurs des conseils financiers, un examen de leur situation financière et une médiation, mais pas la suspension des recours.

Pour être admissible au SMMEA, un producteur doit exploiter une ferme à des fins commerciales et être insolvable (c.-à-d. être incapable d’effectuer ses paiements à temps, avoir cessé d’effectuer des paiements ou avoir des dettes qui dépassent la valeur de ses biens, s’ils sont vendus). De plus, les agriculteurs sont admissibles pour l’un ou l’autre type de demande seulement s’ils n’ont pas fait de demande pour ce type au cours des deux dernières années.

Dès réception d’une demande, un agent de programme du SMMEA examine la documentation pour confirmer qu’elle est complète, puis affecte un consultant financier qualifié ainsi qu’un médiateur pour travailler avec l’agriculteur tout au long du processus de médiation. Les médiateurs et les consultants sont embauchés par AAC au cas par cas grâce à un processus de commande subséquente d’une liste établie. L’expert financier et le médiateur sont affectés par le SMMEA, mais les agriculteurs peuvent embaucher leur propre consultant financier (sous réserve de l’approbation du SMMEA) pour préparer le plan financier. Le consultant financier rencontre l’agriculteur, effectue une visite des lieux pour inspecter les actifs et prépare des états financiers consolidés pour l’agriculteur. Il aide aussi l’agriculteur à élaborer un plan de relance qui sera présenté aux créditeurs pendant la médiation. Ces services sont gratuits pour l’agriculteur. Le processus de médiation doit être achevé dans les 120 jours.

Une fois que les états financiers et le plan de relance sont élaborés, le médiateur organise une rencontre dans un lieu neutre (ou de façon virtuelle) entre l’agriculteur et le ou les créditeurs. Le consultant financier assiste également à la réunion. Au cours de la séance de médiation, le médiateur demeure neutre et s’efforce de garantir l’équité et l’impartialité du processus de médiation. Le médiateur n’a aucun pouvoir de décision. Il est présent pour aider les participants à parvenir à un règlement mutuellement acceptable, à communiquer de façon efficace, et à étudier et à clarifier les options de règlement. Si les parties s’entendent sur une solution, le médiateur prépare une entente, s’assure que l’entente est signée par toutes les parties et en remet une copie signée à chacun des participants.

3.2 Ressources

Pendant la période d’évaluation, les coûts de fonctionnement bruts du SMMEA étaient légèrement supérieurs à 13 millions de dollars. Une partie importante de ces coûts, soit plus de 40 % chaque année, a été consacrée aux coûts associés au personnel.

| Année | ETP1 | Personnel2 ($) | Autres coûts de fonctionnement3 ($) | Coûts de fonctionnement bruts ($) |

|---|---|---|---|---|

| 2016-2017 | 14 | 1 065 593 | 1 434 411 | 2 500 004 |

| 2017-2018 | 15 | 1 268 201 | 1 384 762 | 2 652 963 |

| 2018-2019 | 14 | 1 104 382 | 1 585 300 | 2 689 682 |

| 2019-2020 | 14 | 1 228 737 | 1 845 879 | 3 074 616 |

| 2020-2021 | 13 | 1 130 406 | 1 337 813 | 2 468 219 |

| Total | S. O. | 5 797 318 | 7 588 165 | 13 385 483 |

Notes

- Le personnel du SMMEA peut également appuyer trois autres programmes : Programme objectif Carrière, l’initiative Emplois verts et la Stratégie emploi jeunesse.

- Les salaires et les indemnités des employés.

- Ces coûts comprennent les coûts liés au consultant, ainsi que les coûts indirects liés au programme.

Source : Données sur les programmes d’AAC

3.3 Résultats attendus

Les résultats suivants du SMMEA sont regroupés en résultats immédiats, intermédiaires et finaux :

Résultats immédiats :

- Les actifs des agriculteurs sont temporairement protégés.

- Les agriculteurs ont une meilleure compréhension de leur situation financière.

- Les créanciers ont une meilleure compréhension de la situation financière des clients.

Résultats intermédiaires :

- Les agriculteurs mettent en œuvre des activités pour réduire la dette ou accroître les recettes.

- Les créditeurs interrompent les mesures de recouvrement.

- Une augmentation des ententes entre les agriculteurs insolvables et leurs créanciers quant aux mesures de relance financière.

- Les agriculteurs font progresser leurs objectifs personnels et professionnels.

Résultat final :

- Le secteur de l’agriculture est résilient sur le plan financier.

Vous trouverez le profil de l’information sur le rendement du SMMEA détaillé décrivant ces résultats à l’Annexe B.

4.0 Pertinence

La présente section valide et résume les conclusions de l’examen sur la pertinence du SMMEA. Plus précisément, il s’agissait de déterminer si le SMMEA est toujours nécessaire, dans quelle mesure il répond aux besoins et s’il est conforme aux rôles, aux responsabilités et aux priorités du ministère et du gouvernement.

4.1 Besoins en services de médiation en matière d’endettement

Bien que le secteur de l’agriculture demeure dynamique en raison de l’augmentation des recettes monétaires agricoles et des actifs agricoles au cours de la période d’évaluation, les agriculteurs doivent toujours faire face à divers risques permanents, comme les conditions météorologiques imprévisibles (notamment l’augmentation des phénomènes météorologiques extrêmes), les prix instables des produits de base, l’augmentation du coût des terrains et la hausse de l’endettement.

L’incertitude financière liée à ces risques peut avoir une incidence négative sur le revenu agricole et, par conséquent, sur la capacité à rembourser les dettes. Dans ces situations, les agriculteurs peuvent avoir besoin de conseils financiers pour revenir à la solvabilité. L’endettement agricole a augmenté au cours de la période d’évaluation et a progressé plus rapidement que les actifs agricoles. De même, le risque financier des exploitations agricoles note de bas de page 1 a augmenté depuis 2013. En 2015, les deux tiers (66,5 %) des exploitations agricoles étaient à faible risque et un sixième (12,9 %) étaient à haut risque. En 2019, un peu plus de la moitié (53,3 %) des exploitations agricoles étaient à faible risque financier et un cinquième (19,9 %) étaient à haut risque.

Toutefois, le nombre de faillites agricoles a été très faible au cours de la période d’évaluation et n’a jamais dépassé 0,02 %. Le taux de faillite des exploitations agricoles est toujours inférieur au taux de faillite de l’ensemble de l’économie canadienne.

| Année | Nombre d’exploitations agricoles1 | Nombre de faillites agricoles | Taux de faillite dans le secteur agricole (par mille) |

Taux de faillite dans tous les secteurs (par mille) |

|---|---|---|---|---|

| 2016 | 193 492 | 28 | 0,14 | 0,7 |

| 2017 | 192 768 | 25 | 0,13 | 0,7 |

| 2018 | 192 045 | 23 | 0,12 | 0,7 |

| 2019 | 191 321 | 19 | 0,10 | 0,7 |

| 2020 | 190 598 | 23 | 0,12 | 0,5 |

Remarque

- Estimation linéaire des données du Recensement de l’agriculture (2011, 2016 et 2021)

Il existe des services alternatifs auxquels un agriculteur peut faire appel lorsqu’il fait face à des difficultés financières, certaines solutions de rechange au SMMEA. Un petit nombre d’institutions financières offrent des services de médiation en matière d’endettement semblables au SMMEA, mais on ignore si d’autres services seraient proposés en l’absence du SMMEA. Il existe partout au Canada des cabinets d’avocats et des syndics autorisés en insolvabilité qui proposent des services payants aux entreprises endettées note de bas de page2 (y compris aux entreprises agricoles). Ces services comprennent la restructuration de la dette, la préparation de propositions aux créanciers et la renégociation de la dette. Cependant, ils peuvent seulement offrir la suspension d’instance lorsque des procédures officielles prévues par la Loi sur la faillite et l’insolvabilité ou d’autres lois fédérales sont engagées.

En Saskatchewan, il existe un programme provincial offert aux agriculteurs propriétaires de terres agricoles en vertu de la Saskatchewan Farm Security Act. Les créanciers qui prévoient saisir des terres agricoles doivent aviser l’agriculteur et le Farm Land Security Board, ce qui lance un processus d’examen de la situation financière, de médiation et d’établissement de rapports pouvant durer jusqu’à 150 jours.

Au cours de la période d’évaluation (2016 à 2021), les agriculteurs en difficulté financière au Manitoba avaient le droit à une consultation gratuite et à des services de médiation prévus par la Loi sur la protection des exploitations agricoles familiales du Manitoba. Ces services étaient fournis par le Farm Industry Board du Manitoba sur une période de 90 jours. Ces protections provinciales ne s’appliquent qu’aux cas impliquant des terres agricoles et exigeant une approbation du tribunal pour la forclusion (fondé en partie sur un rapport de médiation produit par le Board). Les services de médiation du Manitoba ont été éliminés en 2021 à cause de leur faible utilisation et de leur chevauchement avec le SMMEA, et de la crainte que les services ne s’adaptent pas à la capacité actuelle des besoins financiers sur les exploitations agricoles. L’évaluation a permis de constater que les documents du SMMEA ne mentionnent pas les programmes provinciaux semblables, mais les programmes provinciaux ne mentionnent pas le SMMEA non plus.

Le personnel du SMMEA n’examine pas de façon officielle si un agriculteur peut être admissible à un autre programme pendant la réception des demandes. Un expert financier, qui connaît les politiques et les programmes provinciaux liés à l’endettement agricole, est affecté à chaque demandeur pour donner des conseils à l’agriculteur. L’expert peut recommander la faillite lors de la préparation d’un plan de relance. Toutefois, certains agriculteurs accédant au SMMEA pourraient bénéficier de services ailleurs. Par exemple, certains dossiers de la Saskatchewan (109 dossiers) et du Manitoba (65 dossiers) ont été traités par le SMMEA au cours de la période d’évaluation, qui auraient pu être admissibles au soutien de leurs programmes provinciaux respectifs. La capacité d’un agriculteur à accéder à un programme n’est pas non plus évaluée formellement.

4.2 Harmonisation avec les priorités du gouvernement fédéral et les résultats stratégiques du ministère

Le SMMEA contribue à soutenir la mission d’AAC d’assurer un leadership dans la croissance et le développement d’un secteur agricole et agroalimentaire canadien compétitif, innovateur et durable. Plus précisément, le SMMEA renforce quelque peu le secteur en aidant à conserver un petit nombre d’exploitations agricoles qui pourraient réussir en affaires en les restructurant et en les rendant viables, car seulement 9 % de tous les dossiers de SMMEA ont abouti à des départs prévus du secteur (c’est-à-dire des agriculteurs prévoyant cesser l’agriculture) et moins de 1 % ont abouti à une faillite de l’agriculteur.

5.0 Rendement

Cette section résume les conclusions sur le rendement du SMMEA, y compris les résultats, l’efficacité et l’efficience.

5.1 Utilisation des programmes

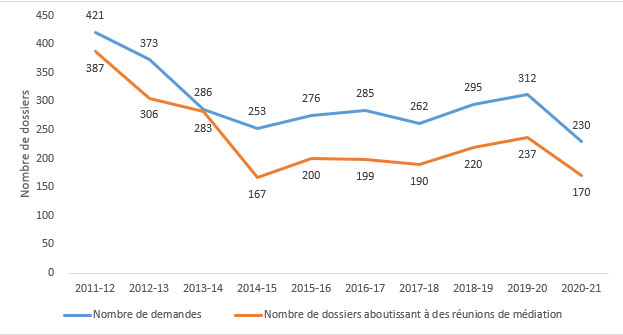

Au cours de la période d’évaluation, le nombre de demandes est demeuré relativement stable, variant entre 230 et 312 demandes par année. Le nombre du type de demande présentée en vertu de l’alinéa 5(1)a, qui prévoit une suspension d’instance, a été toujours plus élevé, entre 148 et 185 demandes par année, par rapport à 82 et 127 demandes pour le type de demande présentée en vertu de l’alinéa 5(1)b. Dans les deux types de demandes, la plus grande variation est survenue pendant la dernière année d’examen, où les demandes ont diminué de 13 %, passant de 312, l’année précédente, à 230.

Dès 1 384 demandes reçues pendant la période d’évaluation, 73 % (soit 1 016) ont entraîné une réunion de médiation. Le nombre de dossiers qui ont abouti à une médiation d’une année à une autre était relativement stable au cours des cinq années de la période d’évaluation (variant de 199 en 2016-2017 à 170 en 2020-2021).

Figure 1 Taux d’utilisation du SMMEA, 2011-2012 à 2020-2021

Source : Données du SMMEA

Description de l’image ci-dessus

Figure 1 Taux d’utilisation du SMMEA, 2011-2012 à 2020-2021

La figure 1 illustre le nombre de demandes présentées au SMMEA et le nombre de ces dossiers aboutissant à des réunions de médiation annuelles entre 2011-2012 et 2020-2021. Il y a eu une diminution générale du nombre de demandes reçues et du nombre de dossiers aboutissant à une médiation.

| 2011-12 | 2012-13 | 2013-14 | 2014-15 | 2015-16 | 2016-17 | 2017-18 | 2018-19 | 2019-20 | 2020-21 | |

|---|---|---|---|---|---|---|---|---|---|---|

| Nombre de demandes | 421 | 373 | 286 | 253 | 276 | 285 | 262 | 295 | 312 | 230 |

| Nombre de dossiers aboutissant à des réunions de médiation | 387 | 306 | 283 | 16 | 200 | 199 | 190 | 220 | 237 | 170 |

Bien qu’il ait une stabilité relative dans l’utilisation du SMMEA au cours des deux dernières années, il y a une diminution importante des dossiers, à moins de la moitié, sur la période de dix ans de 387 en 2011-2012 à 170 en 2020-2021 (chutant à 167 en 2014-2015). Cela prolonge une tendance à la baisse observée dans l’évaluation précédente.

De même, la proportion d’exploitations agricoles qui utilisent le SMMEA est très faible et diminue. Les exploitations agricoles de l’Est étaient plus susceptibles de participer au Programme, notamment pour les secteurs des productions animales et de cultures agricoles. Entre 2015-2016 et 2020-2021, les exploitations de production animale de l’Est auraient eu accès au SMMEA près de 3,5 fois plus que celles de l’Ouest, et l’accès aux exploitations de cultures de l’Est était habituellement 1,3 fois plus élevé que celui de l’Ouest. Dans l’ensemble, moins de 0,2 % des producteurs ont eu accès à la médiation en matière d’endettement agricole entre 2015-2016 et 2020-2021.

| 2015-2016 | 2016-2017 | 2017-2018 | 2018-2019 | 2019-2020 | 2020-2021 | Pourcentage global | |

|---|---|---|---|---|---|---|---|

| Est —Production animale | 0,23 | 0,33 | 0,24 | 0,37 | 0,38 | 0,22 | 0,34 |

| Est —Production de cultures agricoles | 0,23 | 0,23 | 0,23 | 0,17 | 0,18 | 0,14 | 0,24 |

| Ouest — Production animale | 0,08 | 0,07 | 0,08 | 0,09 | 0,09 | 0,10 | 0,10 |

| Ouest — Production de cultures agricoles | 0,16 | 0,14 | 0,15 | 0,19 | 0,21 | 0,14 | 0,18 |

| Total | 0,17 | 0,18 | 0,17 | 0,19 | 0,21 | 0,15 | 0,18 |

5.2 Résultats et satisfaction

Les agriculteurs et les créanciers voient généralement les avantages du SMMEA. La suspension d’instance dont bénéficient les agriculteurs dans le cadre du SMMEA leur donne le temps d’élaborer un plan de relance pour l’encours de la dette et de traiter des enjeux sur leurs exploitations agricoles (comme les enjeux techniques liés à la machinerie, aux services publics et à la production). Les agriculteurs bénéficient de la consultation auprès d’un expert financier, qui les aide à mieux comprendre leur situation financière et à mettre en place une meilleure base pour leurs activités.

La compréhension que les agriculteurs et les créanciers ont pu atteindre a également contribué à améliorer la viabilité financière de leurs exploitations agricoles à l’avenir, ainsi que la mise en œuvre des activités pour réduire la dette et augmenter les recettes. Dans certains cas, le SMMEA, qui n’est pas différent des autres conseils en matière de crédit et services de médiation en matière d’endettement, a aidé les agriculteurs à demeurer en affaires et à améliorer leur situation financière globale.

Le SMMEA aide les agriculteurs et les créanciers à trouver des ententes et des solutions. Pour les dossiers où une médiation a eu lieu, 79 % ont abouti à une entente (représentant 58 % de toutes les demandes du SMMEA). Lorsqu’une entente a été conclue, les agriculteurs ont choisi le plus souvent de restructurer la dette, de vendre les actifs ou de céder certains actifs dans le cadre du plan de relance.

Les indicateurs de rendement du Programme (comme précisé dans le profil de l’information sur le rendement à l’ANNEXE B ) rendent difficile l’établissement d’un lien entre les répercussions du SMMEA et les résultats à long terme. Par exemple, le résultat final du Programme, selon lequel le secteur de l’agriculture est résilient sur le plan financier, pourrait, étant donné le faible taux de participation au service, être très peu lié au SMMEA. La source d’information de ce résultat final (l’Enquête financière sur les fermes) n’a pas pu fournir d’information sur la contribution du Programme à ce résultat de plus large portée.

Il n’y a pas de suivi automatique auprès des agriculteurs qui ont utilisé le service. Le suivi a été assuré au moyen d’entrevues et de sondages au moment de l’examen législatif. Les résultats ont été présentés sous forme agrégée seulement. C’est pourquoi certains résultats du Programme demeurent incertains, par exemple, la contribution du SMMEA à la diminution de la probabilité d’insolvabilité à l’avenir n’est pas claire, tout comme la mesure dans laquelle les ententes conclues au cours du processus du SMMEA sont mises en œuvre.

L’un des résultats inattendus du Programme est d’aider les créanciers à récupérer plus qu’ils ne pourraient le faire autrement et de leur permettre de mieux comprendre la situation de leurs clients. Cette compréhension aide à établir des plans plus réalistes pour le remboursement des dettes. Cependant, la volonté des créanciers à participer au service est probablement associée à la mesure dans laquelle ils recouvrent leurs créances.

5.3 Efficience et efficacité

Efficience

Le SMMEA doit respecter les normes de service suivantes pour 80 % de tous les dossiers du SMMEA :

- Les demandeurs recevront une réponse à leurs demandes de renseignements généraux avant la fin du jour ouvrable suivant;

- Les demandeurs seront avisés si leur demande a été acceptée avant la fin du jour ouvrable suivant;

- Tous les documents nécessaires seront envoyés aux créanciers et aux agriculteurs sept jours ouvrables précédant la réunion de médiation;

- La réunion de médiation sera fixée dans les 70 jours ouvrables suivant l’acceptation de la demande.

Les rapports des trois dernières années montrent que le SMMEA a constamment dépassé les normes de service.

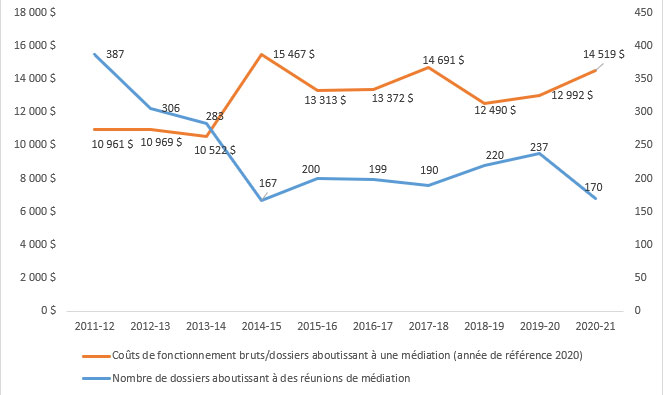

Le coût par dossier traité et par demande reçue pour le Programme est généralement en augmentation, note de bas de page3 atteignant 14 519 $ et 10 731 $ respectivement en 2020-2021. Même si le coût a évolué au cours de la période d’évaluation, il a généralement augmenté au fur et à mesure que le nombre de dossiers et de demandes reçues a diminué. Cela s’inscrit dans la tendance à la hausse des coûts observée dans la dernière évaluation du SMMEA.

Figure 2 Coûts par dossier traité par le SMMEA, 2011-2012 à 2020-2021 ($)

Description de l’image ci-dessus

Figure 2 Coûts par dossier traité par le SMMEA, 2011-2012 à 2020-2021 ($)

La figure 2 illustre les relations entre les coûts par dossier traité par le SMMEA et le nombre de ces dossiers aboutissant à des réunions de médiation annuelles entre 2011-2012 à 2020-2021. Il y a eu une diminution générale du nombre de dossiers aboutissant à des réunions de médiation, et une augmentation générale des coûts des dossiers traités (représenté par le ratio des coûts de fonctionnement bruts en dollars de 2020 et le nombre de dossiers aboutissant à une médiation).

| 2011-12 | 2012-13 | 2013-14 | 2014-15 | 2015-16 | 2016-17 | 2017-18 | 2018-19 | 2019-20 | 2020-21 | |

|---|---|---|---|---|---|---|---|---|---|---|

| Coûts de fonctionnement bruts/dossiers aboutissant à une médiation (année de référence 2020) | 10 961 | 10 969 | 10 522 | 15 467 | 13 313 | 13 372 | 14 691 | 12 490 | 12 992 | 14 519 |

| Nombre de dossiers aboutissant à des reunions de médiation | 387 | 306 | 283 | 167 | 200 | 199 | 190 | 220 | 237 | 170 |

Source : Données du SMMEA

Efficience

Le SMMEA offre des services accessibles par différents types d’exploitations agricoles et d’agriculteurs d’un bout à l’autre du pays. De même, selon les données disponibles, la différence de résultats entre les exploitations agricoles et les agriculteurs présentant des caractéristiques différentes est minime (voire nulle), par exemple, la taille de l’exploitation agricole et le type de produit.

Le Programme peut s’adapter à l’évolution du contexte dans lequel les producteurs fonctionnent. Par exemple, le Programme a pu mettre en œuvre les services de vidéoconférences pour continuer à fournir les services pendant la pandémie de COVID-19. Le Programme peut s’adapter aux changements du secteur de l’agriculture au fil du temps, comme l’augmentation des besoins en équipement.

6.0 Conclusions et recommandations

L’évaluation a permis de démontrer qu’en raison de l’incertitude financière actuelle à laquelle font face certains agriculteurs, le besoin pour les services de médiation en matière d’endettement persiste. Lorsqu’un agriculteur fait face à l’insolvabilité, il peut recourir au SMMEA ou à un autre service disponible auprès du secteur privé ou du gouvernement provincial si le créancier saisit une terre agricole située en Saskatchewan. Le SMMEA est l’offre fédérale de ce service. Au cours de dernières années, la participation au SMMEA a diminué, probablement en raison de la solidité financière du secteur et de l’augmentation des revenus des producteurs.

L’évaluation a permis de démontrer que le SMMEA offre des services qui aident les agriculteurs à gérer les difficultés financières à court terme. Toutefois, il n’y a pas suffisamment de renseignements sur les résultats à long terme pour évaluer l’efficacité réelle du Programme.

Recommandations

Recommandation 1 : La sous-ministre adjointe de la Direction générale des programmes devrait évaluer si le Service de médiation en matière d'endettement agricole est toujours pertinent et s'il répond à un besoin démontrable.

Recommandation 2 : La sous-ministre adjointe de la Direction générale des programmes devrait élaborer des mesures de rendement afin d’évaluer adéquatement les répercussions du Service de médiation en matière d’endettement agricole.

Réponse de la direction

La direction de la Direction générale des programmes est favorable aux recommandations et a élaboré un plan d’action pour les mettre en œuvre d’ici avril 2024. Ce plan consiste à entreprendre une étude pour mieux comprendre les solutions de rechange disponibles aux agriculteurs et à élaborer un sondage de suivi d’un an auprès des agriculteurs qui ont accédé au SMMEA. Pour plus de détails sur la réponse et le plan d’action de la direction, veuillez consulter l’annexe C.

Annexe A : Méthode d’évaluation

Pour les besoins de ce rapport, les documents essentiels préparés dans le cadre de l’examen parlementaire ont été examinés et analysés.

Dans le cadre de l’examen parlementaire, plusieurs sources de données ont été utilisées :

Examen des documents et des dossiers

Pour examiner la pertinence, l’efficacité et l’efficience du Programme, les documents et les dossiers internes afférents ont été examinés. Les renseignements supplémentaires accessibles par Statistique Canada, ainsi que les documents et les rapports disponibles au public qui examinent la situation financière des agriculteurs (comme les lois et les rapports du gouvernement) ont également été examinés pour aider à clarifier les tendances économiques et sectorielles qui déterminent le besoin du SMMEA.

Entrevues auprès d’informateurs clés

Des entrevues ont été menées auprès d’intervenants internes et externes afin d’évaluer la pertinence, la conception et l’exécution, l’efficience et l’efficacité du Programme. L’examen a nécessité 30 entrevues, auprès notamment de responsables du Programme du SMMEA (3), de consultants financiers et de médiateurs (10), de créditeurs (9) et d’agriculteurs (8).

Sondage auprès des agriculteurs et des créanciers

On a mené deux sondages afin de recueillir d’autres renseignements des créditeurs et des agriculteurs sur la pertinence, l’efficacité et l’efficience du Programme. Le taux de réponse du sondage auprès des agriculteurs est légèrement inférieur à 21 % (210 sur 1 006 invitations), et le taux de réponse du sondage auprès des créditeurs est légèrement inférieur à 3 % (162 sur 5 580 invitations).

Limites de la méthode

Certaines limites liées à la méthode ont été prises en considération dans l’interprétation des données.

| Limite | Stratégie d’atténuation | Incidence sur l’évaluation |

|---|---|---|

| Biais lié aux réponses – entrevues auprès d’informateurs clés : Les agriculteurs ayant des expériences négatives étaient plus susceptibles de participer aux entrevues. | Des entrevues auprès des participants de différents groupes d’intervenants ont permis de recueillir des points de vue variés. Les données ont été résumées dans les groupes d’intervenants et entre ceux-ci, et triangulées avec d’autres sources de données lorsque cela était possible afin d’éliminer les biais potentiels. | Faible |

| Taux de réponse – sondage auprès des créanciers : Le sondage auprès des créanciers a eu un faible taux de réponse. | Les créanciers qui ont répondu représentent une série d’expériences, de toutes les régions. Les données ont été résumées dans les groupes d’intervenants et entre ceux-ci, et triangulées avec d’autres sources de données lorsque cela était possible afin d’éliminer les biais potentiels. | Faible |

| Limite de données : Manque de données ventilées par les facteurs identitaires. | Le SMMEA recueille des données démographiques très limitées sur les producteurs ayant accès au service. Ainsi, pour entreprendre l’Analyse comparative entre les sexes Plus (GBA Plus) du Programme, on a utilisé seulement les renseignements ponctuels et les données croisées du sondage. | Moyenne |

| Nature générale de l’étude : L’évaluation ne comprend pas d’études de cas ou une méthode semblable pour obtenir une bonne compréhension de l’incidence du SMMEA sur les agriculteurs. | La triangulation de données recueillies a permis au sens large de comprendre les incidences générales sur les agriculteurs. Cela a suffi pour répondre aux questions et aux indicateurs visés par la présente évaluation. | Faible |

Annexe B : Profile d’information sur le rendement

Résultat immédiat

| Extrant de programme et/ou résultat prévu | Les actifs des agriculteurs sont temporairement protégés. | Les agriculteurs ont une meilleure compréhension de leur situation financière. | Les créanciers ont une meilleure compréhension de la situation financière des clients. |

|---|---|---|---|

| Nom de l’indicateur | Pourcentage de demandes remplies qui entraînent la signature d’une entente. | Pourcentage du nombre total de demandes terminées. | Pourcentage du nombre total de demandes remplies en vertu de l’alinéa 5(1)a). |

| Méthode | Explication/justification : L’indicateur montre le pourcentage d’agriculteurs dont les demandes ont permis de protéger temporairement leurs actifs. Formule/calcul : Le pourcentage des demandes remplies qui comprennent les documents requis pour protéger temporairement les actifs de l’agriculteur. Stratégie de mesure : Les données seront recueillies par les données internes d’AAC. |

Explication/justification : On suppose que si un agriculteur ne se retire pas du processus et termine sa participation au SMMEA, il aura amélioré la compréhension de sa situation financière. Formule/calcul : Le calcul se fait au moyen de statistiques antérieures des programmes. Au cours d’une période de cinq ans, entre 2010-2011 et 2014-2015, il y a eu un total de 1 494 demandes du SMMEA. Parmi celles-ci, 1 156 demandes, soit 77 %, ont été terminées. Stratégie de mesure : Les données seront recueillies par les données internes d’AAC. |

Explication/justification : On suppose que si une entente est conclue entre un agriculteur et ses créanciers, les créanciers ont une meilleure compréhension de la situation financière du client. Formule/calcul : Le calcul se fait au moyen de statistiques antérieures des programmes. Au cours d’une période de cinq ans, entre 2010-2011 et 2014-2015, il y a eu 1 156 demandes remplies du SMMEA. Parmi celles-ci, 863 demandes, soit 75 %, ont entraîné la signature d’une entente. Stratégie de mesure : Les données seront recueillies par les données internes d’AAC. |

| Type de données | Pourcentage | Pourcentage | Pourcentage |

| Source de données | Base de données du SMMEA | Base de données du SMMEA | Base de données du SMMEA |

| Responsable des données | Direction du développement des entreprises et de la compétitivité | Direction du développement des entreprises et de la compétitivité | Direction du développement des entreprises et de la compétitivité |

| Fréquence de la collecte de données | En cours | En cours | En cours |

| Cible (%) | 57 | 77 | 75 |

| Date d’atteinte de la cible | 31 mars 2018 | 31 mars 2018 | 31 mars 2018 |

| Base de référence (%) | 57 | 77 (sur la base d’une moyenne quinquennale) | 75 (sur la base d’une moyenne quinquennale) |

| Seuils | S. O. | S. O. | S. O. |

| Références | S. O. | S. O. | S. O. |

Résultat intermédiaire

| Extrant de programme et/ou résultat prévu | Les agriculteurs mettent en œuvre des activités pour réduire la dette et/ou accroître les recettes. | Les créanciers interrompent leurs mesures de recouvrement. | Une augmentation des ententes entre les agriculteurs insolvables et leurs créanciers quant aux mesures de relance financière. | Les agriculteurs font progresser leurs objectifs personnels et professionnels. | |

|---|---|---|---|---|---|

| Nom de l’indicateur | Pourcentage d’agriculteurs qui mettent en œuvre les modalités de leur entente signée. | Pourcentage de créanciers qui ont interrompu les mesures de recouvrement, alors que l’agriculteur met en œuvre les modalités de son entente signée. | Pourcentage de demandes remplies qui entraînent la signature d’une entente entre les agriculteurs et leurs créanciers. | Pourcentage d’agriculteurs dont la situation financière s’est améliorée. | Pourcentage d’agriculteurs dont les risques et les problèmes de crédits ont diminué. |

| Méthode | Explication/justification : Cet indicateur montre que les agriculteurs mettent en œuvre des activités pour réduire la dette et/ou accroître les recettes en remplissant de façon active les modalités de leur entente signée avec les créanciers. Formule/calcul : Le calcul se fait au moyen de statistiques antérieures des sondages. Les agriculteurs ont été interrogés pour l’examen du SMMEA de 2008. Parmi les agriculteurs interrogés, 90 % ont indiqué que leur entente de médiation était « dans une grande mesure » mise en œuvre ou en cours d’être faite. En outre, des créanciers interrogés pour l’examen du SMMEA de 2008, 77 % ont indiqué que leur entente de médiation était « dans une grande mesure » mise en œuvre et un autre 18 % a indiqué qu’elle était « dans une certaine mesure » faite (soit 95 %). Stratégie de mesure : Les données peuvent être recueillies grâce à des entrevues et/ou à des sondages auprès des agriculteurs qui ont participé au SMMEA auparavant. Ces données peuvent être recueillies pendant l’examen du SMMEA de 2020, comme l’exige la Loi sur la médiation en matière d’endettement agricole. |

Explication/justification : Cet indicateur montre le pourcentage de créanciers qui interrompent leurs mesures de recouvrement à la suite de la mise en œuvre de la part de l’agriculteur des modalités de la signature de son entente obtenue par le SMMEA. Formule/calcul : Le calcul se fait au moyen de statistiques antérieures des sondages. Les créanciers ont été interrogés pour l’examen du SMMEA de 2008. Des personnes interrogées, 77 % ont indiqué que leur entente de médiation était « dans une grande mesure » mise en œuvre. On suppose que ces créanciers auraient interrompu les mesures de recouvrement, alors que les modalités de leur entente étaient exécutées. Stratégie de mesure : Les données peuvent être recueillies grâce à des entrevues et/ou à des sondages auprès des créanciers qui ont participé au SMMEA. Ces données peuvent être recueillies pendant l’examen du SMMEA de 2020, comme l’exige la Loi sur la médiation en matière d’endettement agricole. |

Explication/justification : Un certain nombre de facteurs ont une incidence sur le contrôle que les agriculteurs exercent sur la viabilité financière de leur entreprise. Le secteur de l’agriculture est cyclique et les besoins en services de médiation en matière d’endettement agricole des exploitations agricoles varient en fonction des conditions économiques auxquelles le secteur fait face. C’est pourquoi il existe un besoin important et continu d’un programme qui fournit des services de médiation et financiers pour les agriculteurs qui se trouvent en difficultés financières et qui donne aux agriculteurs et à leurs créanciers la possibilité de travailler ensemble pour arriver à une entente mutuellement acceptable concernant le remboursement de la dette. Cette mesure est un baromètre utile pour comprendre si le programme répond au besoin susmentionné. Formule/calcul : Nombre total de demandes remplies qui entraîne la signature d’une entente/Nombre total de demandes Stratégie de mesure : Les données sont recueillies par la base de données du Service de médiation en matière d’endettement agricole. Base de référence : 75 % (sur la base d’une moyenne quinquennale) Au cours d’une période de cinq ans, entre 2010-2011 et 2014-2015, il y a eu 1 156 demandes remplies du SMMEA. Parmi celles-ci, 863 demandes, soit 75 %, ont entraîné la signature d’une entente. Puisque le pourcentage de la signature d’ententes peut varier d’une année à une autre et peut découler du Service de médiation en matière d’endettement agricole, cet indicateur sera fondé sur une moyenne quinquennale continue et fera l’objet d’un rapport sur une base annuelle. Notes/définitions : On suppose que si une entente est conclue entre un agriculteur et ses créanciers, les créanciers ont une meilleure compréhension de la situation financière du client. |

Explication/justification : On suppose que si les agriculteurs indiquent une amélioration de leur situation financière, ils font progresser leurs objectifs opérationnels et personnels. Formule/calcul : Le calcul se fait au moyen de statistiques antérieures des programmes. Parmi les agriculteurs interrogés pour l’examen du SMMEA de 2008, 76 % ont indiqué que la participation au SMMEA avait amélioré leur situation. Stratégie de mesure : Les données peuvent être recueillies grâce à des entrevues et/ou à des sondages auprès des agriculteurs qui ont participé au SMMEA auparavant. Ces données peuvent être recueillies pendant l’examen du SMMEA de 2020, comme l’exige la Loi sur la médiation en matière d’endettement agricole. |

Explication/justification : Cet indicateur montre qu’en indiquant que les risques et les problèmes de crédits ont diminué, les agriculteurs peuvent faire progresser leurs objectifs opérationnels et personnels. Formule/calcul : Le calcul se fait au moyen de statistiques antérieures des sondages. Tous les agriculteurs interrogés pour l’examen du SMMEA de 2008 ont indiqué que leur participation au SMMEA a entraîné une diminution des risques et des problèmes de crédits. Stratégie de mesure : Les données peuvent être recueillies grâce à des entrevues et/ou à des sondages auprès des agriculteurs qui ont participé au SMMEA auparavant. Ces données peuvent être recueillies pendant l’examen du SMMEA de 2020, comme l’exige la Loi sur la médiation en matière d’endettement agricole. |

| Type de données | Pourcentage | Pourcentage | Pourcentage | Pourcentage | Pourcentage |

| Source de données | Examen du SMMEA pour les entrevues et/ou les sondages de RTP | Examen du SMMEA pour les entrevues et/ou les sondages de RTP | Base de données du SMMEA | Examen du SMMEA pour les entrevues et/ou les sondages de RTP | Examen du SMMEA pour les entrevues et/ou les sondages de RTP |

| Responsable des données | Direction du développement des entreprises et de la compétitivité | Direction du développement des entreprises et de la compétitivité | Direction du développement des entreprises et de la compétitivité | Direction du développement des entreprises et de la compétitivité | Direction du développement des entreprises et de la compétitivité |

| Fréquence de la collecte de données | Tous les cinq ans | Tous les cinq ans | En cours | Tous les cinq ans | Tous les cinq ans |

| Cible (%) | 95 | 77 | En cours | 78 | 100 |

| Date d’atteinte de la cible | 31 mars 2020 | 31 mars 2020 | Mars 2020 | 31 mars 2020 | 31 mars 2020 |

| Base de référence (%) | 90 | À déterminer – Les résultats du premier sondage serviront de données de départ. | À déterminer – Les résultats du premier sondage serviront de données de départ. | 76 | 100 |

| Seuils | S. O. | S. O. | ≥ 60 % | S. O. | S. O. |

| Références | S. O. | S. O. | INFOBASE | S. O. | S. O. |

Résultat final

| Extrant de programme et/ou résultat prévu | Le secteur de l’agriculture est résilient sur le plan financier |

|---|---|

| Nom de l’indicateur | Pourcentage d’exploitations agricoles en bonne santé financière. |

| Méthode | Explication/justification : La vulnérabilité financière agricole est influencée par de nombreux facteurs, y compris le revenu généré et la valeur des actifs et des dettes. Aucun indicateur financier ne peut raconter une histoire complète de la vulnérabilité financière d’une exploitation agricole ni du risque financier général auquel une exploitation agricole est confrontée. Le niveau de vulnérabilité financière est estimé en faisant une évaluation simultanée des renseignements sur le revenu et sur le bilan. Cette mesure composite couvre les principaux aspects de la santé financière d’une exploitation agricole pour ce qui est de ses opérations. Cette mesure sera un baromètre utile de la santé financière globale de l’industrie, car elle fournira des signes lorsque les finances des exploitations agricoles présenteront une vulnérabilité accrue aux chocs de même que lorsque les exploitations deviendront plus résilientes sur le plan financier. Formule/calcul : Flux de trésorerie disponible = Revenus agricoles – Dépenses agricoles – Frais de service de la dette + Revenus non agricoles. Ratio de capitaux propres = (valeur de l’actif agricole – Dette agricole)/valeur de l’actif agricole * 100. Les familles d’agriculteurs en bonne santé financière ont ce qui suit : Un ratio de capitaux propres supérieur à 50 % et un flux de trésorerie disponible supérieur au double du seuil de faible revenu (c.-à-d. le niveau du revenu familial en deçà duquel une famille est susceptible de consacrer la majorité de ses revenus aux produits de première nécessité — la nourriture, le logement, les vêtements, etc.); ou, un ratio de capitaux propres supérieur à 75 % et un flux de trésorerie disponible supérieur au seuil de faible revenu. Définitions : Flux de trésorerie disponible : représente l’argent disponible pour les familles d’agriculteurs après avoir payé les dépenses de l’exploitation agricole, y compris la dette agricole. Ce flux est fondé sur le revenu familial provenant des sources agricoles et non agricoles. La catégorie du flux de trésorerie la plus faible est fixée en fonction du seuil de faible revenu pour une famille de quatre personnes vivant dans une zone rurale. Ratio de capitaux propres : représente la valeur des actifs agricoles moins la dette agricole exprimée en pourcentage. Seuil de faible revenu : désigne le niveau du revenu familial au-dessous duquel une famille consacrera vraisemblablement la majorité de ses revenus pour répondre aux besoins de base (nourriture, logement, vêtements, etc.), soit davantage que la famille moyenne. Remarques : Les exploitations agricoles dont les flux de trésorerie disponibles et les capitaux propres sont élevés sont jugées comme étant en bonne santé financière, alors que celles à faible flux de trésorerie disponible et à faible niveau de capitaux propres sont jugées comme étant financièrement vulnérables. |

| Type de données | Pourcentage |

| Source de données | Enquête financière sur les fermes |

| Responsable des données | Direction de la recherche et de l’analyse |

| Fréquence de la collecte de données | Tous les cinq ans |

| Cible (%) | Au moins 90 % des exploitations agricoles sont en bonne santé financière. |

| Date d’atteinte de la cible | 31 décembre 2019 |

| Base de référence (%) | En moyenne, 91 % des exploitations agricoles étaient en bonne santé financière entre 2003 et 2015. |

| Seuils | S. O. |

| Références | INFOBASE |

Annexe C : Réponse et plan d’action de la direction

| Recommandation | Réponse et plan d’action de da direction (RPAD) | Date cible | Responsables |

|---|---|---|---|

| 1. La sous-ministre adjointe de la Direction générale des programmes devrait évaluer si le Service de médiation en matière d'endettement agricole est toujours pertinent et s'il répond à un besoin démontrable. | Acceptée. Le rapport de 2021 au Parlement a confirmé que le Service de médiation en matière d’endettement agricole (SMMEA) est un service précieux, unique et nécessaire; toutefois, les responsables de la Direction générale des programmes entreprendront une étude pour confirmer les éléments économiques du SMMEA. Plus précisément, l’étude confirmera les services actuellement disponibles pour les producteurs qui doivent faire face à des circonstances financières difficiles, en mettant l’accent sur les coûts-avantages pour les producteurs par des fournisseurs du secteur public et/ou privé. | 31 mars 2024 |

Sous-ministre adjointe de la Direction générale des programmes Directrice générale de la Direction du développement des entreprises et de la compétitivité |

| 2.La sous-ministre adjointe de la Direction générale des programmes devrait élaborer des mesures de rendement afin d’évaluer adéquatement les répercussions du Service de médiation en matière d’endettement agricole. | Acceptée. Les responsables de la Direction générale des programmes complèteront les mesures de rendement actuelles par la mise en œuvre d’un sondage de suivi d’un an auprès des participants du SMMEA. Les résultats du sondage serviront à informer AAC du résultat de la médiation douze mois plus tard. De plus, le profil de l’information sur le rendement sera mis à jour pour inclure les nouveaux indicateurs de rendement qui sont plus directement liés aux résultats du SMMEA. | 30 juin 2023 |

Sous-ministre adjointe de la Direction générale des programmes Directrice générale de la Direction du développement des entreprises et de la compétitivité |

Notes

- Note de bas de page 1

-

Le risque financier des exploitations agricoles est un résultat combiné du ratio de liquidité générale (ratio des actifs à court terme sur les passifs à court terme), du taux de couverture des charges financières (capacité à couvrir les dettes courantes par les recettes) et du ratio capitaux d’emprunts/capitaux propres.

- Note de bas de page 2

-

Selon les renseignements examinés, le coût de ces services est inconnu.

- Note de bas de page 3

-

Ces coûts comprennent les coûts indirects, comme les services ministériels, sur lesquels le Programme a un contrôle limité.